Panoramica del mercato del vetro BIPV, crescita, tendenze, analisi, rapporto di ricerca (2023-2031)

Dati storici : 2021-2022 | Anno base : 2023 | Periodo di previsione : 2024-2031Dimensioni e previsioni del mercato del vetro BIPV (2021-2031), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per materiale (silicone cristallino, silicone amorfo e altri), tipo di vetratura (modulo singolo e modulo doppio), tipo di componente (tetti in vetro BIPV, facciate in vetro BIPV e altri), uso finale (residenziale, commerciale, industriale e altri)

- Stato : Edito

- Codice del report : TIPRE00014607

- Categoria : Prodotti chimici e materiali

- Numero di pagine : 177

- Formati di report disponibili :

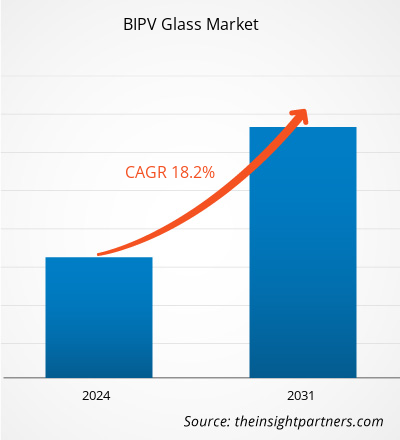

Si prevede che il mercato del vetro BIPV crescerà da 4,63 miliardi di dollari nel 2023 a 17,62 miliardi di dollari entro il 2031; si stima che registrerà un CAGR del 18,2% dal 2023 al 2031.

Il mercato globale del vetro BIPV ha registrato una crescita notevole negli ultimi anni, spinta dalla crescente domanda da parte di contesti commerciali e residenziali. Il fotovoltaico integrato negli edifici ( BIPV ) è l'integrazione di celle solari nelle strutture degli edifici. I materiali fotovoltaici sono utilizzati in varie applicazioni come coperture, lucernari, facciate, pensiline e vetri spandrel . Il vetro BIPV funge da generatore di energia e materiale per l'involucro edilizio, contribuendo così a ridurre i costi energetici, l'uso di combustibili fossili e i gas serra, oltre ad aumentare il valore dell'edificio. La crescente costruzione commerciale e la crescente domanda di involucri per l'energia solare guidano il mercato del vetro BIPV .

Il vetro BIPV offre molti vantaggi rispetto ai pannelli fotovoltaici convenzionali. I moduli BIPV aiutano a ridurre il consumo energetico degli edifici generando energia solare. L'integrazione dei vetri BIPV negli edifici offre una vista estetica, poiché questi pannelli possono essere progettati per adattarsi all'architettura degli edifici esistenti. L'uso di moduli trasparenti consente alla luce naturale di entrare nell'edificio, riducendo così i costi di illuminazione. La crescente domanda di edifici sostenibili ed efficienti dal punto di vista energetico è in aumento. A dicembre 2023, l'UE ha definito gli obiettivi di efficienza energetica volti a decarbonizzare il patrimonio edilizio e le misure chiave per l'utilizzo dell'energia solare sui tetti per coprire la domanda di elettricità rimanente nell'UE. Il Parlamento europeo mira inoltre a rendere obbligatorie le installazioni solari sui nuovi edifici commerciali e residenziali entro la fine del 2026.

Con il continuo sviluppo e l'urbanizzazione delle economie, si assiste a un'impennata nella costruzione e nell'espansione di strutture commerciali, alimentando la necessità di vetri BIPV .

FATTORI DI CRESCITA E SFIDE

La rapida espansione di strutture commerciali come edifici per uffici, centri commerciali e complessi industriali spinge la domanda di materiali edili sostenibili e soluzioni a risparmio energetico, offrendo così diverse opportunità per la crescita del mercato del vetro BIPV . Impianti di produzione, magazzini e altre strutture industriali richiedono un notevole consumo di energia per le loro operazioni. Mentre le aziende cercano di ottimizzare l'efficienza energetica e ridurre i costi operativi, il vetro BIPV emerge come una soluzione praticabile per compensare il consumo di elettricità e sfruttare l'energia rinnovabile direttamente in loco. La versatilità e l'attrattiva estetica del vetro BIPV contribuiscono alla sua crescente domanda in applicazioni industriali e commerciali. Il vetro BIPV offre una soluzione a duplice scopo fungendo da materiale da costruzione e da generatore di energia rinnovabile. Questa integrazione si allinea con gli obiettivi di sostenibilità di molti progetti commerciali, consentendo loro di ridurre contemporaneamente la loro impronta di carbonio e i costi energetici. Secondo l'US Census Bureau, la spesa per le costruzioni non residenziali è aumentata a 1.190,23 $ USA a gennaio 2024 da 1.016,42 $ USA a gennaio 2023, una crescita significativa del 17,1%. Inoltre, secondo il Center for Sustainable Systems dell'Università del Michigan, si prevede che la superficie degli edifici commerciali raggiungerà i 11,8 miliardi di metri quadrati entro il 2050, con un aumento del 29% rispetto al 2022.

Secondo il Ministero delle statistiche e dell'attuazione del programma , il settore delle costruzioni in India è cresciuto del 10,7% nel 2022, in ripresa rispetto a un calo dell'8,6% nel 2021 dovuto alla maggiore attenzione del governo sui progetti infrastrutturali per i segmenti commerciali e residenziali. Anche paesi come l'Uzbekistan e l'Azerbaijan stanno attraversando uno sviluppo economico, che ha portato a un aumento degli investimenti in infrastrutture e sviluppo urbano, tra cui la costruzione di strade, ponti, complessi residenziali e strutture industriali. Secondo il Comitato statale della Repubblica dell'Uzbekistan per le statistiche, tra gennaio e agosto 2022, in Uzbekistan, il valore dei lavori di costruzione eseguiti è stato pari a 9,28 miliardi di dollari USA e il tasso di crescita rispetto al periodo corrispondente del 2021 ha raggiunto il 106,2%.

L'aspetto estetico del vetro BIPV completa i moderni design architettonici, rendendolo un'opzione interessante per gli sviluppatori commerciali che cercano funzionalità e appeal visivo. Inoltre, il Dipartimento dell'energia degli Stati Uniti ha espresso interesse nel comprendere meglio la relazione tra costruttori, aziende di coperture e installatori di pannelli solari fotovoltaici . A partire dal 1° gennaio 2020, il codice edilizio della California (California Code of Regulations, Titolo 24, Parte 6) richiede che tutte le nuove case in costruzione siano dotate di tecnologia a pannelli solari. La California Energy Commission, una delle principali parti interessate nella modifica del California Code of Regulations per richiedere l' energia solare residenziale , ha apportato questa modifica. A novembre 2019, le leggi locali 92 e 94 (parte del Climate Mobilization Act) sono entrate in vigore a New York City, imponendo che qualsiasi tetto sottoposto a importanti lavori di costruzione sia coperto da pannelli solari fotovoltaici o da un sistema di tetto verde (un tetto ricoperto di vegetazione). Poiché le aziende danno sempre più priorità alla sostenibilità e all'efficienza energetica, il vetro BIPV emerge come una soluzione chiave per integrare la generazione di energia rinnovabile negli edifici commerciali. Le continue innovazioni nella tecnologia BIPV e il continuo supporto governativo contribuiscono alle dimensioni del mercato globale del vetro BIPV .

La mancanza di supporto politico governativo e incentivi per le installazioni BIPV aumenta il costo di installazione del vetro fotovoltaico integrato negli edifici (BIPV). I sistemi BIPV sono integrati nell'architettura dell'edificio sostituendo i materiali da costruzione tradizionali come vetro, materiali di copertura ed elementi di facciata. Questa integrazione dei sistemi BIPV richiede processi di progettazione, produzione e installazione specializzati, che si aggiungono al costo complessivo del sistema. L'aumento del costo di investimento per i sistemi BIPV rende i sistemi fotovoltaici solari convenzionali una soluzione più conveniente per i proprietari di edifici. Inoltre, le attrezzature e le tecniche di installazione avanzate comportano costi di installazione elevati. I moduli solari BIPV sono più costosi da 2,5 a 3 volte rispetto ai moduli solari tradizionali. Inoltre, i pannelli solari convenzionali tendono a possedere una migliore efficienza energetica poiché sono progettati per il solo scopo di generare energia. Tuttavia, rispetto ai pannelli tradizionali, i moduli solari BIPV hanno un'efficienza media inferiore del 5-10%. Pertanto, gli elevati investimenti di capitale richiesti per l'integrazione dei moduli BIPV e una minore efficienza energetica rispetto ai moduli solari tradizionali frenano la crescita del mercato del vetro BIPV.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato del vetro BIPV: approfondimenti strategici

-

Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

SEGMENTAZIONE E AMBITO DEL REPORT

"Global BIPV Glass Market Forecast to 2031" è uno studio specializzato e approfondito con un'attenzione significativa alle tendenze e alle opportunità di mercato. Il rapporto mira a fornire una panoramica del mercato con una segmentazione dettagliata del mercato in base a materiale, tipo di vetratura, tipo di componente, utilizzo finale e geografia. Il mercato globale del vetro BIPV ha assistito a una crescita significativa negli ultimi anni e si prevede che continuerà questa tendenza durante il periodo di previsione. Il rapporto fornisce statistiche chiave sull'uso del vetro BIPV in tutto il mondo, insieme alla loro domanda nelle principali regioni e paesi. Fornisce inoltre una valutazione qualitativa di vari fattori che influenzano le prestazioni del mercato nelle principali regioni e paesi. Il rapporto include anche un'analisi completa dei principali attori del mercato e dei loro principali sviluppi strategici. Sono incluse anche diverse analisi sulle dinamiche di mercato per aiutare a identificare i principali fattori trainanti, le tendenze del mercato globale del vetro BIPV e le opportunità redditizie che, a loro volta, aiuterebbero a identificare le significative sacche di entrate.

L'analisi dell'ecosistema e l'analisi delle cinque forze di Porter forniscono inoltre una visione a 360 gradi del mercato globale del vetro BIPV, aiutando a comprendere l'intera filiera e i vari fattori che influenzano la crescita del mercato.

ANALISI SEGMENTALE

Il mercato globale del vetro BIPV è segmentato in base a materiale, tipo di vetratura, tipo di componente e utilizzo finale. In termini di materiale, il mercato è segmentato in silicone cristallino, silicone amorfo e altri. In base al tipo di vetratura, il mercato è biforcato in modulo singolo e modulo doppio. In base al tipo di componente, il mercato del vetro BIPV è segmentato in tetti in vetro BIPV, facciate in vetro BIPV e altri. In base all'utilizzo finale, il mercato è segregato in residenziale, commerciale, industriale e altri.

In base al materiale, il segmento del silicone cristallino ha detenuto una quota di mercato significativa del vetro BIPV globale nel 2023. Le celle solari sono collegate e laminate sotto vetro temperato ad alta trasmittanza in celle fotovoltaiche in silicio cristallino per produrre moduli fotovoltaici affidabili e resistenti alle intemperie. Questo tipo di vetro può generare elettricità utilizzando la stessa tecnologia dei pannelli solari . In base al tipo di vetratura, il segmento del modulo doppio ha detenuto una quota di mercato importante nel 2023. Il modulo con doppio vetro contiene due lastre di vetro. Tradizionalmente, questi due pannelli di vetro sono separati da uno spazio di 12 mm e 16 mm. Tuttavia, lo spazio sarà di 20 mm in un moderno modulo con doppio vetro. Il doppio vetro ha migliori proprietà isolanti e fornisce ai clienti un migliore controllo della temperatura all'interno. In base al tipo di componente, il segmento dei tetti in vetro BIPV ha guidato il mercato con una quota di mercato significativa nel 2023. I vetri BIPV possono essere utilizzati per coperture solari su edifici, case indipendenti, edifici industriali, scuole, college, ecc. Inoltre, pensiline e carport utilizzano coperture solari con tecnologia BIPV. I pannelli solari BIPV sono fonti di energia pulita e rinnovabile. I pannelli sono posizionati sui tetti e angolati verso il sole per fornire energia continua all'intero edificio. In base all'uso finale, il segmento commerciale ha guidato il mercato con una quota di mercato significativa nel 2023. Il settore commerciale comprende strutture sportive, uffici governativi, hotel, uffici aziendali e altri spazi commerciali. Per costruire queste strutture vengono utilizzati diversi tipi di vetri BIPV per ridurre i costi energetici.

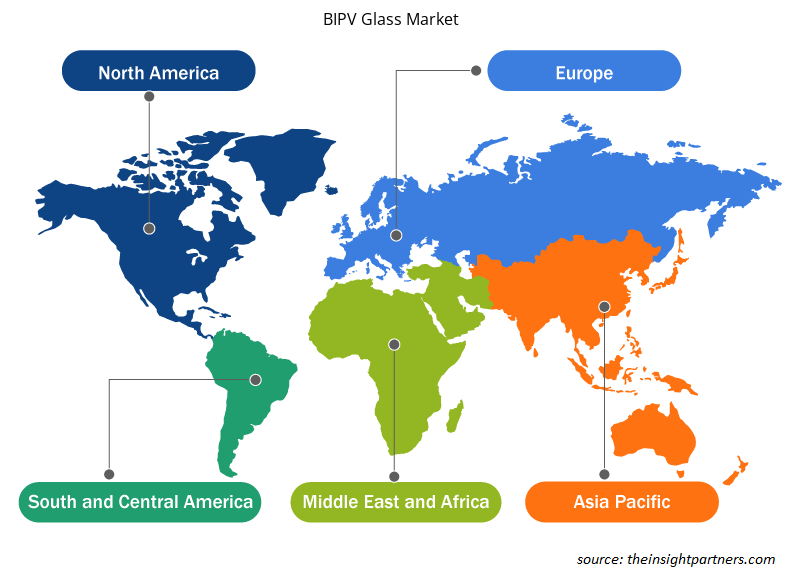

ANALISI REGIONALE

Il rapporto sul mercato del vetro BIPV fornisce una panoramica regionale dettagliata del mercato. L'Europa ha rappresentato una quota significativa del mercato globale del vetro BIPV nel 2023. Il mercato nella regione è stato valutato a circa 2 miliardi di $ USA nel 2023. La Francia è un importante contributore alla crescita del mercato in questa regione. Si prevede che anche l'Asia Pacifica assisterà a una crescita notevole, raggiungendo circa 7 miliardi di $ USA entro il 2031. Inoltre, in Nord America, c'è stato un uso diffuso di vetri BIPV. La crescita del mercato del vetro BIPV in Nord America è guidata da fattori come la crescente adozione del vetro BIPV nella costruzione di edifici grazie ai suoi vantaggi e alla crescente domanda di edifici sostenibili ed efficienti dal punto di vista energetico. Si prevede che il mercato del vetro BIPV in Nord America registrerà un CAGR di circa il 20% dal 2023 al 2031.

Approfondimenti regionali sul mercato del vetro BIPV

Le tendenze regionali e i fattori che influenzano il mercato del vetro BIPV durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato del vetro BIPV in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato del vetro BIPV

Ambito del rapporto sul mercato del vetro BIPV

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2023 | 4,63 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 17,62 miliardi di dollari USA |

| CAGR globale (2023-2031) | 18,2% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti |

Per materiale

|

| Regioni e Paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato del vetro BIPV: comprendere il suo impatto sulle dinamiche aziendali

Il mercato del vetro BIPV sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato del vetro BIPV sono:

- Società Koch Industries Inc.

- AGC Inc

- Nippon Sheet Glass Co Ltd

- Vitro SAB di CV

- Gruppo solare Onyx LLC

- MetSolar

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato del vetro BIPV

SVILUPPI DEL SETTORE E OPPORTUNITÀ FUTURE

Partnership, acquisizioni e lancio di nuovi prodotti sono alcune delle principali strategie adottate dai protagonisti del mercato globale del vetro BIPV.

- A marzo 2023, Vitro Glass ha lanciato Vitro X, che identificherà e svilupperà soluzioni ispirate per le sfide riscontrate nel settore del vetro. Sosterrà inoltre le aziende orientate al futuro nell'immissione sul mercato di prodotti e tecnologie innovative.

- Nel settembre 2022, il gruppo tedesco Grenzebach, produttore di vetro e materiali da costruzione, ha annunciato l'inaugurazione di uno stabilimento di produzione di moduli fotovoltaici integrati negli edifici (BIPV) da parte della sua controllata Envelon nella regione della Baviera in Germania, con una capacità annua fino a 300.000 metri quadrati.

PANORAMA COMPETITIVO E AZIENDE CHIAVE

Koch Industries Inc, AGC Inc, Nippon Sheet Glass Co Ltd, Vitro SAB de CV, Onyx Solar Group LLC, MetSolar, Mitrex, Roofit.Solar, Grenzebach Envelon GmbH e Hanergy Holding Group Ltd. sono alcuni dei principali attori analizzati nel rapporto sul mercato globale del vetro BIPV.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Sblocca sconti esclusivi sui report

Richiedi ora

Ottieni un campione gratuito per - Mercato del vetro BIPV

Ottieni un campione gratuito per - Mercato del vetro BIPV