Crescita, dimensioni, quota, tendenze, analisi dei principali attori e previsioni del mercato Diagnostica trasfusionale di sangue fino al 2028

Dati storici : 2019-2020 | Anno base : 2021 | Periodo di previsione : 2022-2028Previsioni di mercato della diagnostica trasfusionale fino al 2028 - Impatto del COVID-19 e analisi globale per prodotto (strumenti, kit e reagenti), applicazione (screening delle malattie e gruppi sanguigni) e utente finale (ospedali, laboratori diagnostici e aziende di frazionamento del plasma)

- Stato : Edito

- Codice del report : TIPRE00005176

- Categoria : Scienze della vita

- Numero di pagine : 183

- Formati di report disponibili :

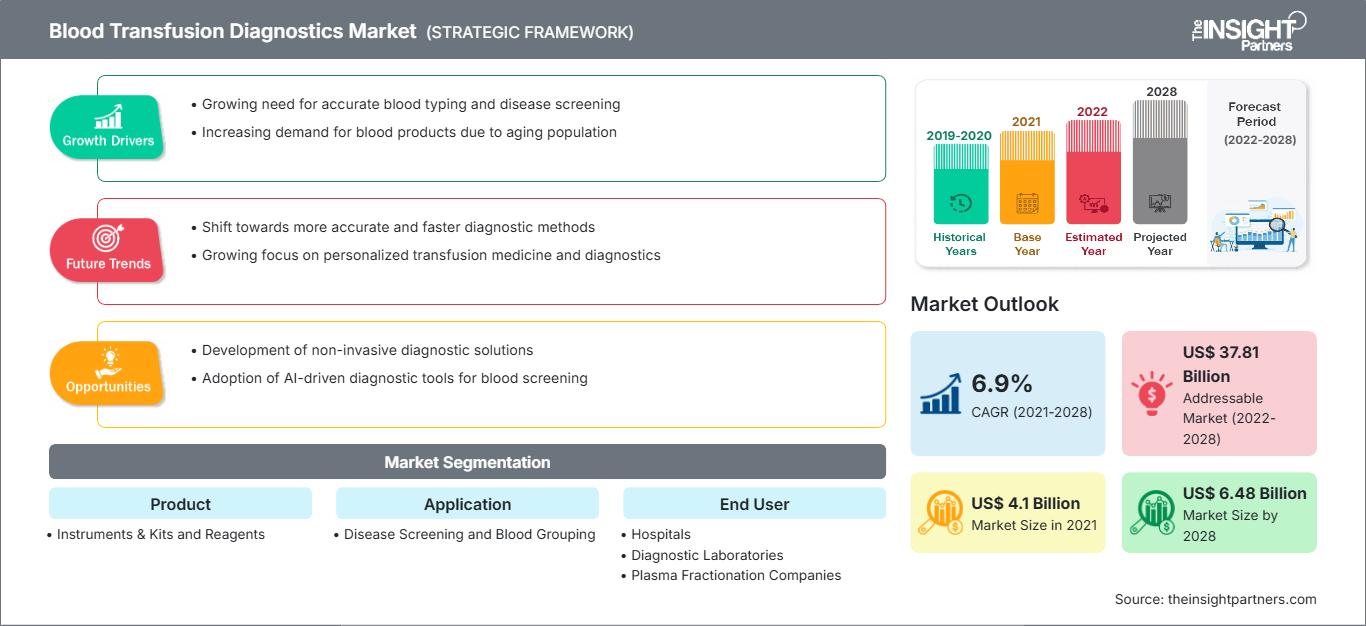

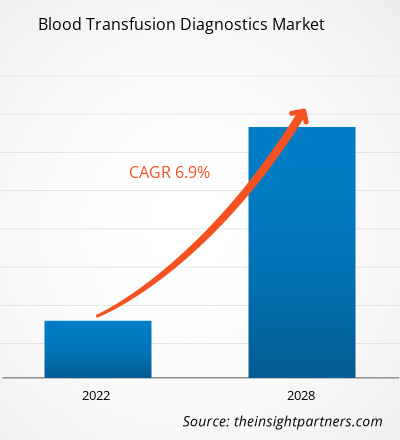

[Rapporto di ricerca]Si prevede che il mercato della diagnostica trasfusionale passerà da 4.096,93 milioni di dollari nel 2021 a 6.483,75 milioni di dollari entro il 2028. Si stima una crescita a un CAGR del 6,9% dal 2022 al 2028.

La diagnostica trasfusionale è un esame eseguito sul sangue prima della sua trasfusione ai pazienti. Una trasfusione di sangue è una procedura comune in cui il sangue donato o i suoi componenti vengono trasfusi nel corpo del paziente attraverso una via di somministrazione endovenosa. Ogni unità di sangue deve essere sottoposta a tipizzazione sanguigna, ovvero all'identificazione del gruppo sanguigno e allo screening del sangue, inclusi test di rilevamento delle malattie per evitare effetti collaterali o trasmissione di infezioni.

Il rapporto offre approfondimenti e analisi approfondite del mercato globale della diagnostica trasfusionale, evidenziando diversi parametri, tra cui tendenze di mercato, progressi tecnologici, dinamiche di mercato e analisi del panorama competitivo dei principali operatori globali. Include anche l'impatto della pandemia di COVID-19 sul mercato in tutte le regioni. La pandemia di COVID-19 ha avuto un impatto negativo sulla crescita del mercato globale della diagnostica trasfusionale. Ha evidenziato un forte calo dei ricavi a causa delle severe restrizioni imposte dal governo, con conseguente riduzione del numero di interventi chirurgici eseguiti. Questi servizi sono utilizzati principalmente in interventi chirurgici con elevate perdite di sangue, come quelli ortopedici e cardiaci. A causa della diminuzione del numero di interventi chirurgici eseguiti, la domanda di trasfusioni di sangue è diminuita. Ad esempio: secondo i dati pubblicati dall'American Medical Association, si stima che negli Stati Uniti si sia verificata una riduzione del 48% del totale degli interventi chirurgici eseguiti a causa della pandemia di COVID-19. Tuttavia, dopo che le restrizioni dovute alla pandemia si sono normalizzate, il volume degli interventi chirurgici è tornato a livelli normali.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato della diagnostica delle trasfusioni di sangue: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Approfondimenti basati sulla geografia

In base alla geografia, il mercato globale della diagnostica per le trasfusioni di sangue è segmentato in Nord America (Stati Uniti, Canada e Messico), Europa (Francia, Germania, Regno Unito, Spagna, Italia e resto d'Europa), Asia Pacifico (Cina, India, Giappone, Australia, Corea del Sud e resto dell'APAC), Medio Oriente e Africa (Arabia Saudita, Emirati Arabi Uniti, Sudafrica e resto dell'area MEA) e Sud e Centro America (Brasile, Argentina e resto dell'America meridionale e centrale).

Approfondimenti di mercato

Necessità di trasfusioni di sangue a causa dell'aumento degli interventi chirurgici per i trapianti di organi

Il trapianto di organi è una procedura chirurgica eseguita in caso di insufficienza d'organo. Di solito, gli interventi di trapianto di organi vengono eseguiti per cuore, fegato, reni e vari altri organi a causa dell'aumento dei casi di malattie croniche, come la malattia renale cronica (MRC), la malattia renale policistica, la fibrosi cistica e le cardiopatie congenite, che richiedono trapianti. Queste procedure richiedono generalmente ore, comportano una notevole perdita di sangue e richiedono trasfusioni di sangue. Ad esempio, secondo la United Network for Organ Sharing (UNOS), i trapianti di organi eseguiti negli Stati Uniti sono aumentati costantemente, con oltre 41.000 trapianti eseguiti nel 2021. Analogamente, secondo i dati del World Transplant Registry, la Spagna ha rappresentato il 20% di tutte le donazioni di organi in Europa nel 2019 e il 6% a livello mondiale. Il tasso di donazione di organi in Australia è migliorato di recente, raggiungendo i 21,8 donatori per milione di abitanti nel 2019.

Analogamente, il Canada ha 22,2 donatori per milione di abitanti e sta registrando un costante miglioramento, in parte dovuto al numero di "medici addetti alle donazioni", ovvero i medici di terapia intensiva responsabili della donazione di organi. Secondo il World Transplant Registry, la Cina contava 5.818 donatori nel 2019, ovvero 4,1 per milione di abitanti, e l'India 715 donatori, ovvero 0,5 per milione di abitanti nel 2019. D'altra parte, la Russia ha registrato un tasso leggermente superiore, pari a 5,1 donatori per milione di abitanti. Il partenariato pubblico-privato, in collaborazione con i coordinatori dei trapianti, ha contribuito in modo significativo al miglioramento dei trapianti di organi che richiedono trasfusioni di sangue costanti. Sia i paesi in via di sviluppo che quelli sviluppati hanno registrato un aumento degli interventi chirurgici di trapianto di organi. Ad esempio, i paesi in via di sviluppo, come India e Singapore, stanno emergendo come destinazioni del turismo medico nella regione Asia-Pacifico. I paesi stanno progredendo nell'offerta di trattamenti medici migliori e avanzati. La crescente necessità di trapianti di organi è uno dei fattori chiave che guidano la domanda di diagnostica trasfusionale in tutto il mondo.

Approfondimenti basati sul prodotto

In base al prodotto, il mercato globale della diagnostica trasfusionale si divide in strumenti e kit e reagenti. Nel 2021, il segmento degli strumenti e kit ha rappresentato una quota di mercato maggiore. Si prevede che lo stesso segmento registrerà un CAGR più elevato nel mercato dal 2022 al 2028.

Approfondimenti basati sull'applicazione

In base all'applicazione, il mercato globale della diagnostica trasfusionale si divide in screening delle malattie e determinazione del gruppo sanguigno. Il segmento dello screening delle malattie ha detenuto una quota di mercato maggiore nel 2021 e si prevede che registrerà un CAGR più elevato durante il periodo di previsione.

Approfondimenti regionali sul mercato della diagnostica delle trasfusioni di sangue

Le tendenze regionali e i fattori che influenzano il mercato della diagnostica trasfusionale durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato della diagnostica trasfusionale in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America meridionale e centrale.

Ambito del rapporto di mercato sulla diagnostica delle trasfusioni di sangue

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2021 | US$ 4.1 Billion |

| Dimensioni del mercato per 2028 | US$ 6.48 Billion |

| CAGR globale (2021 - 2028) | 6.9% |

| Dati storici | 2019-2020 |

| Periodo di previsione | 2022-2028 |

| Segmenti coperti |

By Prodotto

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato della diagnostica delle trasfusioni di sangue: comprendere il suo impatto sulle dinamiche aziendali

Il mercato della diagnostica per le trasfusioni di sangue è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato della diagnostica delle trasfusioni di sangue Panoramica dei principali attori chiave

Approfondimenti basati sull'utente finale

In base all'utente finale, il mercato globale della diagnostica trasfusionale è segmentato in banche del sangue, ospedali, laboratori diagnostici e aziende di frazionamento del plasma. Il segmento delle banche del sangue ha detenuto la quota di mercato maggiore nel 2021. Si prevede che lo stesso segmento registrerà il CAGR più elevato del mercato dal 2022 al 2028.

Gli operatori del mercato globale della diagnostica trasfusionale adottano strategie organiche, tra cui il lancio e l'espansione di prodotti, per espandere la propria presenza e il portafoglio prodotti a livello mondiale e soddisfare la crescente domanda. I principali attori del mercato sono Grifols, SA; F. Hoffmann-La Roche Ltd; Immucor, Inc.; Bio-Rad Laboratories, Inc.; Abbott; Thermo Fisher Scientific Inc.; Ortho Clinical Diagnostics; DiaSorin SpA; Quotient Limited; e BAG Diagnostics GmbH.

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Sblocca sconti esclusivi sui report

Richiedi ora

Ottieni un campione gratuito per - Mercato della diagnostica delle trasfusioni di sangue

Ottieni un campione gratuito per - Mercato della diagnostica delle trasfusioni di sangue