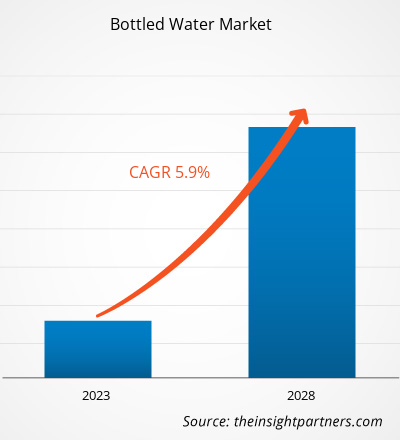

[Rapporto di ricerca] Si prevede che il mercato dell'acqua in bottiglia crescerà da 228,84 miliardi di dollari nel 2022 a 322,85 miliardi di dollari entro il 2028; si stima che crescerà a un CAGR del 5,9% dal 2022 al 2028.

Approfondimenti di mercato e opinioni degli analisti:

Le acque in bottiglia sono acqua potabile confezionata, purificata e priva di contaminazione. L'acqua in bottiglia è per lo più di due tipi: acqua gassata/frizzante o naturale, generalmente disponibile in confezioni di plastica o vetro. L'acqua in bottiglia è il modo più comodo per soddisfare le esigenze di idratazione del corpo, quindi è facilmente disponibile nei negozi al dettaglio nelle vicinanze, così come nei supermercati e negli ipermercati. La crescente preoccupazione per la salute tra i consumatori, insieme a uno spostamento della domanda dalle bevande analcoliche gassate all'acqua in bottiglia, sta guidando la crescita del mercato dell'acqua in bottiglia in tutto il mondo. Insieme a questo, l'aumento dell'accettazione dell'acqua in bottiglia premium sta fornendo opportunità di crescita per il mercato dell'acqua in bottiglia in tutto il mondo.

Fattori di crescita e sfide:

La salute è diventata un fattore sempre più influente nella scelta delle bevande analcoliche da parte dei consumatori. Vari problemi di salute stanno influenzando le dinamiche del settore delle bevande analcoliche . Oggigiorno, i consumatori cercano alternative più sane alle bevande analcoliche gassate. Stanno gradualmente passando dalle bibite gassate all'acqua in bottiglia. Questo cambiamento è principalmente dovuto a un cambiamento nelle preferenze dei consumatori, dalle bevande ad alto contenuto di zucchero e non naturali ad alternative più sane. Le bevande analcoliche, in particolare quelle gassate, sono state criticate per il loro alto contenuto di zucchero. La crescente domanda da parte dei consumatori di opzioni di bevande analcoliche sane ha portato a un'enorme domanda di acqua in bottiglia. L'elevato consumo di bevande analcoliche ricche di zucchero ha contribuito a problemi come problemi digestivi, aumento di peso e bruciore di stomaco. Diverse aziende di acqua in bottiglia sono fortemente concentrate nell'offrire acqua aromatizzata e funzionale. Questi prodotti sono molto richiesti a causa delle crescenti preoccupazioni sui crescenti livelli di obesità. I consumatori si stanno spostando sempre più verso acqua aromatizzata ipocalorica e acqua funzionale. Quindi, uno spostamento della domanda dalle bevande analcoliche gassate all'acqua in bottiglia sta principalmente guidando il mercato dell'acqua in bottiglia a livello globale.

Ogni anno vengono acquistate grandi quantità di bottiglie d'acqua. Tuttavia, una quantità molto inferiore viene riciclata. Molte delle bottiglie d'acqua di plastica acquistate finiscono nelle discariche. Ciò comporta un grosso problema, poiché le bottiglie d'acqua non si biodegradano, ma si fotodegradano. Secondo Valley Water, le bottiglie utilizzate per confezionare l'acqua impiegano oltre 1.000 anni per biodegradarsi e, se incenerite, producono fumi tossici. Ogni bottiglia rilascia sostanze chimiche nocive nell'ambiente durante la decomposizione. Le tossine delle bottiglie d'acqua in decomposizione si infiltrano nell'ambiente e causano vari problemi di salute, come problemi riproduttivi e cancro. Inoltre, una ricerca condotta dal Barcelona Institute for Global Health (ISGlobal) ha scoperto che l'impatto dell'acqua in bottiglia sugli ecosistemi è 1.400 volte superiore a quello dell'acqua del rubinetto. Pertanto, si prevede che gli impatti nocivi dell'acqua in bottiglia sull'ambiente limiteranno la crescita del mercato dell'acqua in bottiglia durante il periodo di previsione.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dell'acqua in bottiglia: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Segmentazione e ambito del report:

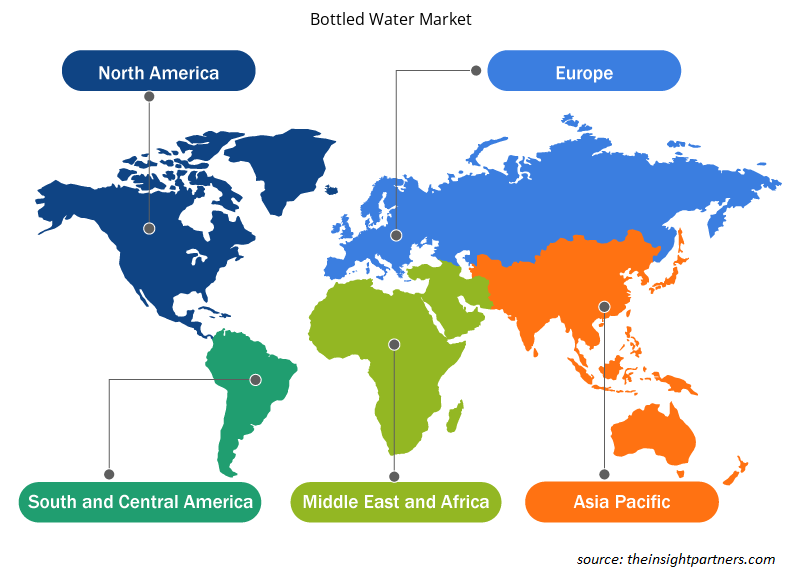

Il "mercato globale dell'acqua in bottiglia" è segmentato in base a tipo, categoria, sapore, canale di distribuzione e area geografica. In base al tipo, il mercato dell'acqua in bottiglia è segmentato in frizzante e naturale. In base alla categoria, il mercato è diviso in funzionale e convenzionale. In base al sapore, il mercato dell'acqua in bottiglia è segmentato in semplice e aromatizzata. In base al canale di distribuzione, il mercato dell'acqua in bottiglia è segmentato in supermercati e ipermercati, minimarket, vendita al dettaglio online e altri. Il mercato dell'acqua in bottiglia in base all'area geografica è segmentato in Nord America (Stati Uniti, Canada e Messico), Europa (Germania, Francia, Italia, Regno Unito, Russia e resto d'Europa), Asia Pacifico (Australia, Cina, Giappone, India, Corea del Sud e resto dell'Asia Pacifico), Medio Oriente e Africa (Sudafrica, Arabia Saudita, Emirati Arabi Uniti e resto del Medio Oriente e Africa) e Sud e Centro America (Brasile, Argentina e resto del Sud e Centro America).

Analisi segmentale:

In base al tipo, il mercato dell'acqua in bottiglia è suddiviso in frizzante e naturale. In base alla categoria, il mercato è suddiviso in funzionale e convenzionale. In base al sapore, il mercato dell'acqua in bottiglia è suddiviso in semplice e aromatizzata. In base al canale di distribuzione, il mercato dell'acqua in bottiglia è suddiviso in supermercati e ipermercati, minimarket, vendita al dettaglio online e altri. Il segmento convenzionale ha detenuto la quota significativa nel mercato dell'acqua in bottiglia e si prevede che registrerà una crescita significativa nel periodo di previsione. L'acqua in bottiglia convenzionale è acqua senza ingredienti aggiunti. Si prevede che la crescente consapevolezza dei consumatori sui problemi di salute associati agli ingredienti aggiunti utilizzati nell'acqua in bottiglia abbia fatto aumentare l'adozione dell'acqua in bottiglia convenzionale. L'uso di acqua in bottiglia convenzionale è molto più elevato nei luoghi in cui l'acqua del rubinetto è un problema. Proviene da fonti d'acqua naturali come sorgenti e bacini sotterranei. È ricca di diversi minerali essenziali, tra cui magnesio, calcio e sodio. I benefici per la salute associati all'acqua in bottiglia convenzionale ne stanno aumentando la domanda.

Analisi regionale:

In base alla geografia, il mercato dell'acqua in bottiglia è suddiviso in cinque regioni chiave: Nord America, Europa, Asia Pacifico, Sud e Centro America e Medio Oriente e Africa. Il mercato globale dell'acqua in bottiglia è stato dominato dall'Asia Pacifico che ha rappresentato 74,55 miliardi di dollari nel 2022. Il Nord America è un secondo importante contributore con una quota di mercato superiore al 31% nel mercato globale. Si prevede che l'Europa registrerà una crescita considerevole con un CAGR del 5,5% nel periodo di previsione. La domanda di acqua in bottiglia in Nord America è attribuita alla crescente domanda di acqua potabile pulita, sicura e di alta qualità. Secondo l'International Bottled Water Association, il consumo pro capite negli Stati Uniti ha superato i 45,2 galloni nel 2020. Inoltre, molti clienti preferiscono l'acqua in bottiglia aromatizzata. Ciò ha spinto le aziende di acqua in bottiglia a introdurre nuovi prodotti con ingredienti aromatizzanti e confezioni accattivanti.

Sviluppi del settore e opportunità future:

Di seguito sono elencate le varie iniziative intraprese dai principali attori operanti nel mercato dell'acqua in bottiglia:

- A marzo 2022, RHODIUS Mineralquellen ha annunciato lo sviluppo di bottiglie in PET realizzate con il 75% di PET riciclato. Lo sviluppo mirava a introdurre una soluzione di imballaggio sostenibile per l'acqua in bottiglia.

- A febbraio 2021, il marchio Coca Cola aha ha sviluppato due nuove acque frizzante che sono senza calorie, sodio e dolcificanti. Il gusto include Raspberry+ Acai e Mango + Black Tea.

- A gennaio 2020, VOSS of Norway ha introdotto le acque arricchite Voss+ in bottiglie di PET riciclate al 100%. La gamma VOSS+ include VOSS + Collagen, VOSS + Vitamin D e VOSS + Aquamin. Il lancio mirava a soddisfare la crescente domanda dei consumatori di prodotti sostenibili in acqua in bottiglia.

Approfondimenti regionali sul mercato dell'acqua in bottiglia

Le tendenze regionali e i fattori che influenzano il mercato dell'acqua in bottiglia durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato dell'acqua in bottiglia in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato dell'acqua in bottiglia

Ambito del rapporto sul mercato dell'acqua in bottiglia

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2022 | 228,84 miliardi di dollari USA |

| Dimensioni del mercato entro il 2028 | 322,85 miliardi di dollari USA |

| CAGR globale (2022 - 2028) | 5,9% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2028 |

| Segmenti coperti | Per tipo

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato dell'acqua in bottiglia: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dell'acqua in bottiglia sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato dell'acqua in bottiglia sono:

- Danone SA

- Marchio Bluetriton, Inc.

- Società idrica delle Fiji LLC.

- Gerolsteiner Brunnen Gmbh And Co. Kg

- Nestlé SA

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato dell'acqua in bottiglia

Impatto del Covid-19:

La pandemia di COVID-19 ha colpito economie e industrie in vari paesi a causa di lockdown, divieti di viaggio e chiusure aziendali. L'industria alimentare e delle bevande ha sofferto a causa di gravi interruzioni nelle catene di fornitura e chiusure degli impianti di produzione nelle fasi iniziali della pandemia. La chiusura degli impianti di produzione nei principali paesi in Nord America, Europa, Asia Pacifico, Sud e Centro America e Medio Oriente e Africa ha disturbato le catene di fornitura globali, la produzione, i programmi di consegna e le vendite di beni. Inoltre, varie aziende hanno annunciato possibili ritardi nelle consegne dei prodotti e un crollo delle vendite future dei loro prodotti nel 2020. Inoltre, i divieti imposti da vari paesi in Europa, Asia e Nord America sui viaggi internazionali hanno costretto le aziende a sospendere temporaneamente i loro piani di collaborazione e partnership

Nel 2020, vari settori hanno dovuto rallentare le proprie attività a causa delle interruzioni nelle catene del valore causate dalla chiusura dei confini nazionali e internazionali. Dopo l'annuncio dei lockdown, la domanda di acqua in bottiglia è aumentata poiché le famiglie si sono affrettate a procurarsi le scorte. Durante la pandemia, la mancanza di accesso ad acqua potabile o infrastrutture adeguate, unita alle preoccupazioni per la salute, ha fatto aumentare principalmente le vendite di acqua in bottiglia in tutto il mondo. D'altro canto, poiché turisti e impiegati sono stati costretti a rimanere a casa, i paesi con economie incentrate sui servizi hanno registrato cali nelle vendite di bottiglie di plastica. Poiché le economie hanno iniziato a rilanciare le proprie attività nel 2021, la domanda di acqua in bottiglia è in aumento a livello globale. La riapertura delle attività commerciali nel settore dell'ospitalità e del turismo sta creando una domanda di acqua in bottiglia. Si prevede che la crescente domanda di acqua in bottiglia offrirà maggiori opportunità di crescita per il mercato dell'acqua in bottiglia durante il periodo di previsione.

Scenario competitivo e aziende chiave:

Tra i principali attori che operano nel mercato globale dell'acqua in bottiglia ci sono Danone; FIJI Water Company LLC; GEROLSTEINER BRUNNEN GMBH & CO. KG; The Coca-Cola Company; Nestlé SA; Nongfu Spring; BlueTriton Brands, Inc.; PepsiCo, Inc; Voss of Norway AS; RHODIUS Mineralquellen und Getränke GmbH & Co. KG, tra gli altri. Questi attori offrono acqua in bottiglia con aromi e offrono prodotti in soluzioni di imballaggio sostenibili per attrarre un gran numero di consumatori.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

Concerns over growing obesity levels, along with increased public knowledge about health issues in nations such as China, India, and Indonesia, boosted the bottled water business. Consumers are shifting away from sugary carbonated beverages and toward healthier options. This shift contributed significantly to the expansion of bottled water.

In 2021, the plain segment held the largest market share. Easy availability of plain water in grocery stores, the safety of the water and the cost assisted the market growth in 2021.

In 2021, Asia Pacific accounted for the largest global bottled water market share. Bottled water is considered the most convenient form of water since it is available in a variety of suitable containers that make it easy for customers to transport. These water bottles are convenient for on-the-go use. Recovering tourism industry, rising health and wellness awareness among consumers, a lack of access to safe water, and consumer preference changed from water purifiers to bottled water in the Asia Pacific.

Based on material, the sparkling segment is expected to be the fastest-growing segment during the forecast period. People all across the world are increasingly changing to healthier and more innovative drinks, including sparkling water, as the trend of adopting a healthy lifestyle among all age groups increases. The market is expected to be driven by the increased customer preference for sparkling water over sodas and sugary carbonated drinks.

In 2021, the still segment held the largest market share. In 2021, still water was popular among consumers due to its positive health benefits, as still water is sourced from natural resources such as springs and public water supply. These factors assisted still water in maintaining its dominance in the type segment of the bottled water market in 2021.

The major players operating in the bottled water market are Danone S.A., Bluetriton Brands, Inc., Fiji Water Company LLC., Gerolsteiner Brunnen Gmbh And Co. Kg, Nestlé S.A., Nongfu Spring, PepsiCo, Inc., Rhodius Mineralquellen und Getränke GmbH & Co. KG, The Coca-Cola Company, and Voss of Norway AS.

Trends and growth analysis reports related to Food and Beverages : READ MORE..

The List of Companies - Bottled Water Market

- Danone S.A.

- Bluetriton Brands, Inc.

- Fiji Water Company LLC.

- Gerolsteiner Brunnen Gmbh And Co. Kg

- Nestlé S.A.

- Nongfu Spring

- PepsiCo, Inc.

- Rhodius Mineralquellen und Getränke GmbH & Co. KG

- The Coca-Cola Company

- Voss of Norway AS

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot