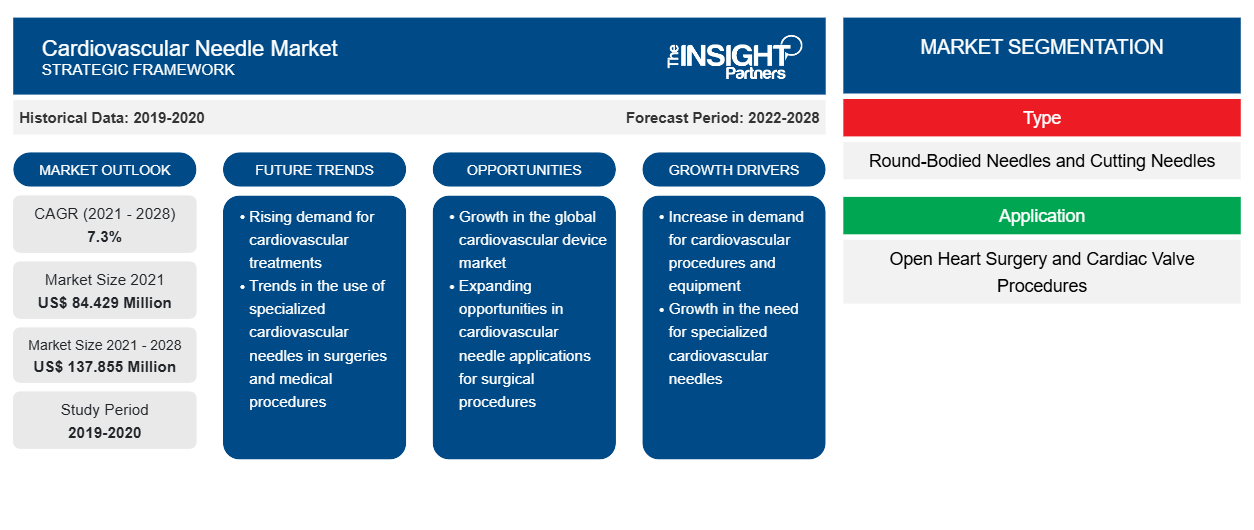

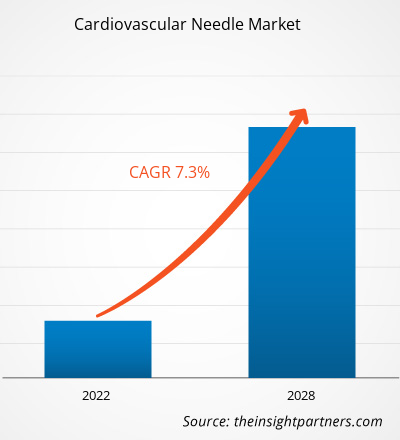

Il mercato degli aghi cardiovascolari è stato valutato a 84,429 milioni di dollari nel 2021 e si prevede che raggiungerà i 137,855 milioni di dollari entro il 2028; si prevede una crescita a un CAGR del 7,3% dal 2021 al 2028.

Gli aghi cardiovascolari vengono utilizzati durante interventi chirurgici a cuore aperto, procedure di valvole cardiache, procedure di trapianto cardiaco, interventi di bypass aorto-coronarico e così via. Questi aghi sono di due tipi: aghi monouso o senza cruna e aghi multiuso o con cruna. Gli aghi cardiovascolari sono realizzati con nuove leghe di acciaio inossidabile che costituiscono alte concentrazioni di nichel, Surgalloy ed Ethalloy.

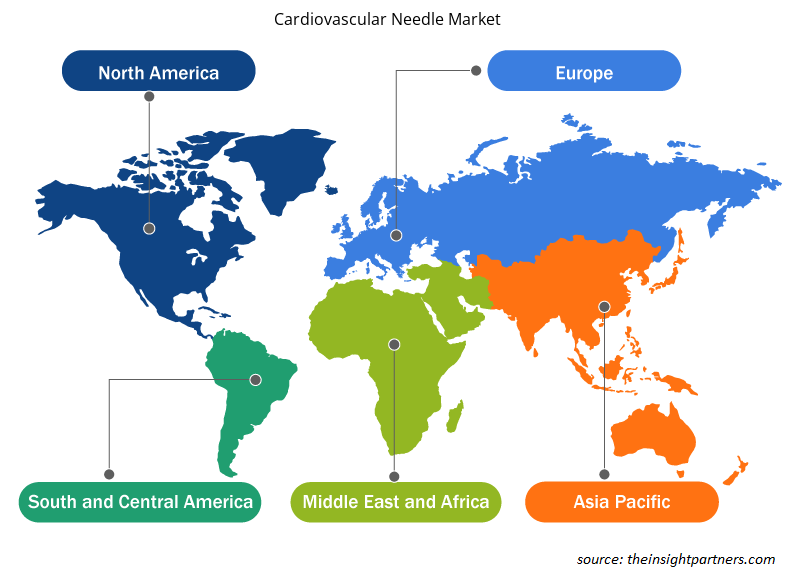

Il mercato degli aghi cardiovascolari è stato segmentato in base a tipo, applicazione, utilizzo, utente finale e geografia. Il mercato, per geografia, è principalmente segmentato in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America. Il rapporto offre approfondimenti e analisi approfondite del mercato degli aghi cardiovascolari, sottolineando parametri quali tendenze di mercato, progressi tecnologici e dinamiche di mercato insieme all'analisi del panorama competitivo dei principali attori del mercato a livello mondiale.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato degli aghi cardiovascolari: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Approfondimenti di mercato

L'aumento della prevalenza delle malattie cardiovascolari stimola la crescita del mercato degli aghi cardiovascolari

Le malattie cardiovascolari (CVD) sono disturbi del cuore e dei vasi sanguigni e la categoria include malattie cerebrovascolari, malattie coronariche, malattie cardiache reumatiche e altre condizioni. Il consumo di tabacco, una dieta non sana e l'inattività fisica, che aumentano il rischio di infarti e ictus, sono alcuni dei principali fattori di stile di vita che portano alle CVD. Altri fattori di rischio che causano queste malattie includono ipertensione, diabete e livelli elevati di colesterolo. Le CVD sono tra le prime 10 cause di morte in tutto il mondo. Secondo l'Organizzazione mondiale della sanità (OMS), le malattie cardiovascolari sono la prima causa di morte in tutto il mondo. È probabile che le malattie cardiovascolari (CVD) rimangano la principale causa di morbilità e mortalità in tutto il mondo. Secondo i dati dell'OMS, circa 17,9 milioni di persone nel mondo sono morte per CVD nel 2016, ovvero il 31,0% della mortalità totale segnalata in quell'anno. Tra questi, circa l'85% dei casi di morte è stato dovuto ad infarto e ictus. Depositi di grasso attorno ai vasi sanguigni che impediscono al sangue di fluire verso il cuore o il cervello sono una delle cause principali di infarto e ictus. I vasi sanguinanti o i coaguli di sangue nel cervello sono alcune altre cause di ictus.

Secondo le statistiche europee sulle malattie cardiovascolari del 2017, le malattie cardiovascolari causano rispettivamente 3,9 milioni e oltre 1,8 milioni di casi di morte in Europa e nell'Unione Europea (UE) ogni anno. Pertanto, queste malattie rappresentano rispettivamente il 45,0% e il 37,0% della mortalità totale in Europa e nell'UE. Inoltre, secondo le statistiche dell'American Heart Association (AHA) del 2019, 121,5 milioni di adulti negli Stati Uniti, ovvero circa il 50% della popolazione adulta statunitense, soffre di malattie cardiovascolari ogni anno. Secondo il Journal of the American College of Cardiology, l'Asia ha una prevalenza sempre più elevata di ipertensione, diabete e livelli elevati di colesterolo. Paesi come Giappone, Cina e India sono i principali responsabili dell'incidenza totale di malattie cardiovascolari nella regione. Pertanto, l'incidenza significativamente crescente di malattie cardiovascolari in tutto il mondo sta contribuendo all'elevata domanda di dispositivi cardiovascolari diagnostici e terapeutici, che sta guidando la crescita del mercato degli aghi cardiovascolari.

Informazioni basate sul tipo

In base al tipo, il mercato degli aghi cardiovascolari è segmentato in aghi a corpo tondo e aghi da taglio. Il segmento degli aghi a corpo tondo rappresenterebbe una quota di mercato maggiore nel 2021 e si prevede che il segmento degli aghi da taglio registrerà un CAGR più elevato nel mercato durante il periodo di previsione.

Approfondimenti basati sulle applicazioni

In base all'applicazione, il mercato degli aghi cardiovascolari è segmentato in chirurgia a cuore aperto e procedure valvolari cardiache. Si prevede che il segmento della chirurgia a cuore aperto detenga una quota maggiore del mercato nel 2021 e si stima che registrerà un CAGR più elevato nel mercato durante il 2021-2028. La crescita del segmento della chirurgia a cuore aperto è attribuita all'aumento degli interventi chirurgici a cuore aperto in tutto il mondo.

Informazioni basate sull'utilizzo

In base all'utilizzo, il mercato degli aghi cardiovascolari è segmentato in monouso e multiuso. Si stima che il segmento monouso rappresenti una quota di mercato maggiore nel 2021. Si stima che il mercato per questo segmento crescerà a un CAGR più elevato dal 2021 al 2028.

Informazioni basate sull'utente finale

In base all'utente finale, il mercato degli aghi cardiovascolari è segmentato in ospedali e cliniche, centri chirurgici ambulatoriali e centri cardiovascolari. Il segmento ospedali e cliniche deterrebbe la quota maggiore del mercato nel 2021; si stima inoltre che registrerà il CAGR più elevato nel mercato durante il periodo di previsione.

La pandemia di COVID-19 è diventata la sfida più significativa in tutto il mondo. Poiché questa pandemia ha messo a dura prova i sistemi sanitari in tutto il mondo, dare priorità alle risorse limitate è stato essenziale per ridurre al minimo i ricoveri ospedalieri. I pazienti sottoposti a chirurgia cardiaca non solo richiedono risorse vitali in terapia intensiva, ma sono anche potenzialmente nella categoria a più alto rischio di complicazioni da COVID-19. Quindi, la maggior parte degli ospedali e degli ambulatori chirurgici ha preso in considerazione l'annullamento o il rinvio di interventi chirurgici elettivi, compresi gli interventi cardiovascolari. Quindi si prevede che l'impatto di COVID 19 sarà in qualche modo negativo sul mercato degli aghi cardiovascolari a breve termine. Tuttavia, a lungo termine, man mano che il programma di vaccinazione si stabilizzerà e il tasso di trasmissione diminuirà, i sistemi sanitari torneranno alla normalità e avranno una maggiore domanda di aghi cardiovascolari, il che sosterrà il mercato.

Acquisizioni, collaborazioni, partnership, lanci di prodotti ed espansioni sono strategie comunemente adottate dalle aziende per espandere la propria presenza in tutto il mondo e soddisfare la crescente domanda. Gli operatori del mercato degli aghi cardiovascolari hanno adottato principalmente la strategia dell'innovazione di prodotto per soddisfare la mutevole domanda dei clienti in tutto il mondo, il che li aiuta anche a mantenere il proprio marchio a livello globale.

Approfondimenti regionali sul mercato degli aghi cardiovascolari

Le tendenze regionali e i fattori che influenzano il mercato degli aghi cardiovascolari durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato degli aghi cardiovascolari in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato degli aghi cardiovascolari

Ambito del rapporto sul mercato degli aghi cardiovascolari

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2021 | 84,429 milioni di dollari USA |

| Dimensioni del mercato entro il 2028 | 137,855 milioni di dollari USA |

| CAGR globale (2021 - 2028) | 7,3% |

| Dati storici | 2019-2020 |

| Periodo di previsione | 2022-2028 |

| Segmenti coperti | Per tipo

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

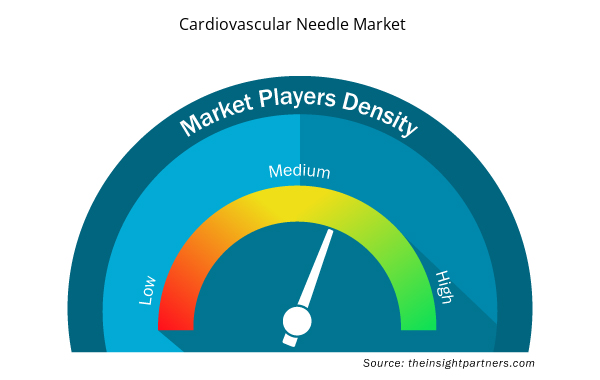

Densità degli operatori del mercato degli aghi cardiovascolari: comprendere il suo impatto sulle dinamiche aziendali

Il mercato degli aghi cardiovascolari sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato degli aghi cardiovascolari sono:

- Ethicon (Johnson & Johnson Services, Inc.)

- MANI, INC

- Barbiere di Sheffield

- Aghi chirurgici FSSB GmbH

- Medtronic

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato degli aghi cardiovascolari

Profili aziendali

- Ethicon (Johnson & Johnson Services, Inc.)

- Mani, Inc

- Barbiere di Sheffield

- Aghi chirurgici FSSB GmbH

- Medtronic

- Aurolab

- Teleflex Incorporata

- Società per azioni Meril Life Sciences Pvt. Ltd.

- CP Medico

- Società SMB dell'India

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

The cardiovascular needles are used during a number of cardiovascular surgeries such as open-heart surgery, cardiac valve procedures, heart transplant, coronary artery bypass graft surgery, and many more surgeries need surgical needles. These cardiovascular needles are of two types: single use or eyeless needles and multiple use or eyed needles. Cardiovascular needles are manufactured from new stainless-steel alloys containing high concentrations of nickel, Surgalloy and Ethalloy.

The factors that are driving growth of the market are increase in prevalence of cardiovascular diseases across the world and rising geriatric population. There are also other factors that fuel the growth of the market such as excessive intake of tobacco, high number of smoking population, obesity, increasing co-morbidities, and changing standard of living.

The Cardiovascular Needle market majorly consists of the players such as players Ethicon (Johnson & Johnson Services, Inc.), MANI, INC., Barber of Sheffield, FSSB surgical needles GmbH, Medtronic, Aurolab., Teleflex Incorporated., Meril Life Sciences Pvt. Ltd., CP Medical., SMB Corporation of India and among others.

The factors that are restraining the adoption of cardiovascular needle are increasing use of surgical staples instead of needles and suture.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Cardiovascular Needle Market

- Ethicon (Johnson & Johnson Services, Inc.)

- MANI, INC

- Barber of Sheffield

- FSSB surgical needles GmbH

- Medtronic

- Aurolab

- Teleflex Incorporated

- Meril Life Sciences Pvt. Ltd.

- CP Medical

- SMB Corporation of India

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot