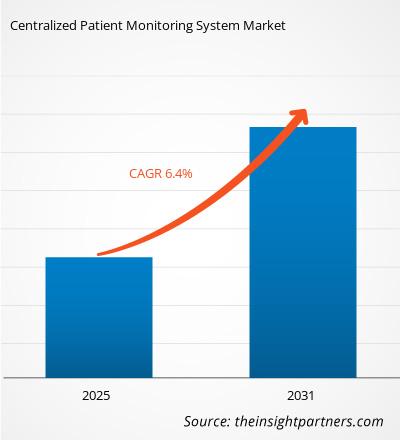

[Rapporto di ricerca] Si prevede che la dimensione del mercato dei sistemi centralizzati di monitoraggio dei pazienti crescerà da 19.819 milioni di dollari nel 2022 a 32.500 milioni di dollari entro il 2030; si stima che registrerà un CAGR del 6,4% nel periodo 2022-2030.

Approfondimenti di mercato e visione degli analisti:

< br>Le strutture del sistema centralizzato di monitoraggio dei pazienti forniscono servizi ai pazienti per recuperare le forze e tornare a casa. I pazienti ricevono questi servizi dopo il ricovero ospedaliero per infortunio, malattia o intervento chirurgico. In risposta, gli ospedali hanno iniziato a sviluppare partenariati strategici con strutture centralizzate del sistema di monitoraggio dei pazienti.

Il sistema centralizzato di monitoraggio del paziente comprende un'ampia gamma di servizi che il paziente riceve dopo il ricovero ospedaliero. A volte, questi servizi vengono forniti come alternativa al ricovero ospedaliero per acuti, a seconda del tipo di malattia o lesione. Potrebbe includere un ricovero in una struttura di terapia intensiva, assistenza sanitaria a domicilio o terapia ambulatoriale continua. Tutto dipende dalla gravità della malattia.

I fattori che influenzano positivamente il mercato del sistema centralizzato di monitoraggio dei pazienti sono la crescente prevalenza delle malattie croniche, che aumenta la necessità di un sistema centralizzato di monitoraggio dei pazienti. Inoltre, le partnership strategiche tra i fornitori di servizi di sistemi di monitoraggio dei pazienti centralizzati e la crescente popolazione anziana che richiede cure guidano gli investimenti nel mercato dei sistemi di monitoraggio dei pazienti centralizzati.

Approfondimenti strategici

Fattori della crescita:

Aumento delle malattie croniche

In tutto il mondo, ogni anno, le malattie cardiovascolari (CVD) causano milioni di morti. Malattie cardiache e Scheda informativa sull'aggiornamento statistico dell'ictus, Global Burden of Disease, pubblicata nel 2022, approssimativamente nel 2021, 119,1 milioni di persone sono morte a causa di malattie cardiovascolari. Ha inoltre affermato che la prevalenza globale di ictus ischemico e ictus nel 2021 era rispettivamente di 68,2 milioni e 89,1 milioni. Le principali cause di malattie cardiovascolari sono l'obesità, l'ipertensione e il diabete.

In Nord America si osservano casi più elevati di malattie cardiovascolari. Secondo il Centro nazionale per la prevenzione delle malattie croniche e la promozione della salute (NCCDPHP) e la Divisione del CDC per le malattie cardiache e la prevenzione dell'ictus, circa 697.000 persone hanno avuto accesso a malattie cardiache negli Stati Uniti, ovvero 1 decesso su cinque. Secondo l’American Heart Association (AHA), entro il 2035, oltre 130 milioni, ovvero il 45,1% degli americani, probabilmente contrarranno qualche forma di malattia cardiovascolare. Inoltre, l'Europa rappresenta oltre il 45% della mortalità e morbilità dovuta a malattie cardiovascolari e il 37% nell'Unione Europea (UE).

L'alta pressione sanguigna è il principale fattore di rischio che scatena le malattie cardiovascolari in paesi a basso e medio reddito, causando oltre il 75% dei casi di morte. Secondo lo studio "Global Burden of Disease Study 2021", Le malattie cardiovascolari sono state la principale causa di morte in Asia, causando 10,8 milioni, ovvero il 35% della mortalità totale.

I monitor emodinamici consentono la misurazione delle funzioni cardiache e della circolazione sanguigna nei pazienti cardiopatici. Il monitoraggio consente ai medici di misurare la pressione sanguigna dall’interno delle arterie, delle vene e del cuore. Pertanto, la crescente prevalenza delle malattie cardiovascolari sta aumentando la domanda di sistemi centralizzati di monitoraggio dei pazienti.

Il tasso di obesità tra la popolazione sta proliferando nei paesi sviluppati e in via di sviluppo di tutto il mondo. L’obesità nelle persone è in aumento principalmente a causa di stili di vita non sani e di vita sedentaria. Secondo l’Organizzazione per la Cooperazione Economica (OCSE), nel 2021, oltre 1,9 miliardi di adulti di età pari o superiore a 18 anni erano in sovrappeso; di questi, oltre 650 milioni erano obesi. Il numero è cresciuto in Cile, Australia, Regno Unito, Canada e Sud Africa. Si prevede che la popolazione obesa sarà elevata in Messico, Stati Uniti e Inghilterra, rispettivamente pari a circa il 39%, 47% e 35%, entro i prossimi due decenni.

Il diabete è influenzato dalla mancanza di capacità del corpo di secernere insulina ed è considerato un disturbo pericoloso per la vita senza cura. Questa mancanza di capacità impedisce al corpo di regolare adeguatamente i livelli di glucosio nel sangue. Il diabete è una delle malattie più gravi del 21° secolo. Secondo l’International Diabetes Federation (IDF), nel 2021, il numero totale di popolazioni diabetiche in America era di 37,3 milioni ed entro il 2045 si prevede che salirà a 63 milioni. L'aumento del numero di persone che soffrono di numerosi stili di vita e malattie croniche genera la necessità di dispositivi e soluzioni efficienti per monitorare i limiti biologici individuali sotto la consultazione di un medico, aumentando così la domanda di dispositivi di monitoraggio dei pazienti. È probabile che ciò favorisca la crescita del mercato durante gli anni previsti.

Segmentazione e ambito del rapporto:

Il “mercato del sistema di monitoraggio dei pazienti centralizzato” è segmentato in base al numero di pazienti, utenti finali e area geografica.

In base al numero di pazienti, il mercato è segmentato in un massimo di 16 pazienti, 17-32 pazienti, 33-64 pazienti e più di 64 pazienti.

br>

In termini di utenti finali, il mercato dei sistemi centralizzati di monitoraggio dei pazienti è segmentato in ospedali e strutture sanitarie. cliniche, centri di chirurgia ambulatoriale e altri.

Il mercato del sistema di monitoraggio paziente centralizzato, in base alla geografia è segmentato in Nord America (Stati Uniti, Canada e Messico), Europa (Francia, Germania, Italia, Regno Unito, Spagna e Resto d'Europa), Asia Pacifico (Giappone, Australia, Cina, India, Corea del Sud e resto dell'Asia Pacifico), Medio Oriente e altri paesi. Africa (Sudafrica, Emirati Arabi Uniti, Arabia Saudita e resto del Medio Oriente e dell'Africa) e Sud e Africa. America centrale (Brasile, Argentina e resto dell'America meridionale e centrale).

Analisi segmentale:

In base agli utenti finali, il mercato dei sistemi centralizzati di monitoraggio dei pazienti è segmentato in ospedali e strutture sanitarie. cliniche, centri di chirurgia ambulatoriale e altri. Ospedali e strutture sanitarie le cliniche hanno rappresentato la quota di mercato più elevata nel 2022 e si prevede che manterranno la loro posizione dominante nel periodo previsto dal 2022 al 2023.

Gli ospedali sono i principali punti di contatto con cui i pazienti possono ottenere la loro assistenza. diagnosi effettuata e optare per opzioni di trattamento e alternative. Le infrastrutture disponibili negli ospedali sono in grado di fornire cure di alta qualità per qualsiasi condizione patologica poiché hanno accesso a dispositivi medici avanzati. Si stima che il segmento ospedaliero detenga una quota considerevole poiché anche la maggior parte dei pazienti nei paesi emergenti e nei paesi sviluppati preferisce visitare gli ospedali per qualsiasi problema relativo alla salute. Ogni ospedale disponeva di una stazione di monitoraggio centrale che serviva tutti i pazienti telemetrici cardiaci non critici, compresi quelli nelle unità di cura dei pazienti selezionate.

Inoltre, il settore ospedaliero in crescita nei paesi in via di sviluppo probabilmente favorirà la crescita del segmento. Ad esempio, secondo l’IBEF, si prevede che l’industria ospedaliera indiana cresca con un CAGR del 16-17% per raggiungere i 132,84 miliardi di dollari entro il 2022 rispetto ai 61,79 miliardi di dollari del 2017. Inoltre, secondo il NITI Aayog, il governo indiano , entro il 2024 l’India avrà 2.500 nuovi ospedali. Inoltre, si stima che il crescente numero di ospedali e la crescente facilità di accesso nei paesi emergenti offriranno opportunità redditizie per la crescita del segmento ospedaliero durante il periodo di previsione.

Mercato del sistema di monitoraggio dei pazienti centralizzato per utente finale: 2022 e 2030

Analisi regionale:

In base alla geografia, il mercato del sistema di monitoraggio paziente centralizzato è diviso in cinque regioni chiave: Nord America, Europa, Asia Pacifico, Sud & America Centrale e Medio Oriente e Medio Oriente Africa. È probabile che il Nord America conquisti una quota significativa del mercato globale nel 2022. La crescita del mercato nella regione è attribuita ai crescenti investimenti in informatica cardiologica, dispositivi connessi e soluzioni mobili per cure cardiache avanzate, aumento del lancio di prodotti e attività di ricerca e ricerca. D attività per lo sviluppo del monitoraggio cardiaco remoto avanzato. In molti ospedali in tutto il paese, gli elettrocardiogrammi di più pazienti a rischio vengono monitorati a distanza da osservatori di telemetria in una posizione centrale.

La crescita del mercato è dovuta a fattori quali un aumento della domanda di dispositivi di monitoraggio remoto dei pazienti da parte di ospedali e strutture sanitarie. cliniche, un aumento della prevalenza delle malattie cardiovascolari e dell’assistenza sanitaria a domicilio negli Stati Uniti e un aumento della popolazione geriatrica negli Stati Uniti. Inoltre, il paese è molto più avanti rispetto agli altri paesi sviluppati e in via di sviluppo in termini di tecnologia. Il progresso tecnologico ha imposto lo sviluppo di vari dispositivi e tecnologie di monitoraggio remoto dei pazienti utilizzati per le loro applicazioni. Tuttavia, i veterani del settore sanitario sono riluttanti ad adottare sistemi di monitoraggio remoto dei pazienti, il che sta limitando il mercato dei dispositivi di monitoraggio dei pazienti. Le aziende nella regione stanno crescendo grazie all'adozione di misure strategiche come accordi, collaborazione, lancio di prodotti e molto altro. Ad esempio, nel gennaio 2021, il NewYork-Presbyterian Hospital e Philips hanno collaborato per il monitoraggio remoto dei pazienti. Il NewYork-Presbyterian Hospital ha pianificato di espandere le proprie capacità di assistenza virtuale con i servizi di monitoraggio remoto di Philips. I medici del Weill Cornell Medicine utilizzeranno le soluzioni Philips eCareCoordinator ed eCareCompanion convenzionate con l'ospedale. L’uso di dispositivi di monitoraggio dei pazienti può aiutare a ridurre i costi e la durata del trattamento delle malattie croniche. Ad esempio, la malattia coronarica è tra le principali cause di morbilità e mortalità nei paesi più maturi. Secondo il rapporto dei Centers for Disease Control, un decesso su quattro è attribuito alla malattia coronarica.

Le aziende nella regione stanno crescendo grazie ad approcci strategici come accordi, collaborazione , lanci di prodotti e molto altro ancora. Ad esempio, nel marzo 2021, Bardy Diagnostics, Inc., uno dei principali attori nelle tecnologie di monitoraggio cardiaco remoto ambulatoriale, ha assegnato un accordo di distribuzione a JNC Medical, un distributore con sede a Ottawa, in Ontario. JNC Medical distribuirà sul mercato canadese il monitor ambulatoriale BardyDx Carnation, il primo patch cardiaco cardiaco ambulatoriale incentrato sull'onda P del settore e un dispositivo di rilevamento dell'aritmia. A causa dei fattori sopra menzionati, è probabile che il mercato del monitoraggio dei pazienti cresca nel periodo di previsione.

Sviluppi del settore e opportunità future:

Varie iniziative adottate dai principali attori che operano nel mercato globale del sistema centralizzato di monitoraggio dei pazienti sono elencate di seguito:

- Nel dicembre 2021, Konica Minolta, Inc. (Konica Minolta) ha annunciato che la società lancerà VS1, un sistema di monitoraggio dei pazienti, in Giappone entro la fine del 2021 per i pazienti ospedalizzati per COVID-19 con malattia da lieve a moderata che sono trattati in zone di isolamento. VS1 consente di inviare controlli a campione dei segni vitali di tali pazienti, misurati da un pulsossimetro*1, un termometro e un monitor della pressione arteriosa, e i dati del paziente’ dati di monitoraggio continuo con pulsossimetro trasmessi agli infermieri’ stazione, situata fuori dalla zona di isolamento tramite una rete wireless sub-GHz, consentendo così la gestione collettiva dei dati in stazione. Questo sistema consente inoltre la gestione centralizzata e integrata delle cartelle cliniche infermieristiche, quali i parametri vitali ottenuti sia da controlli a campione che da monitoraggio continuo, per tutto il periodo che va dal ricovero del paziente alla dimissione.

- In Nel dicembre 2022, Mindray ha lanciato il sistema mWearTM, una nuovissima soluzione indossabile per il monitoraggio dei pazienti che consente un flusso di lavoro efficiente per monitorare le condizioni dei pazienti e fornire continuamente cure avanzate incentrate sul paziente. Oltre al monitoraggio dei pazienti in ospedale, questa soluzione indossabile consente inoltre agli ospedali di estendere senza problemi il proprio servizio di assistenza alle necessità dei pazienti. case attraverso l’App domiciliare-ospedale. La sua capacità di specificare un monitoraggio continuo di livello medico per i pazienti a casa dopo la dimissione ha aggiornato l'intero processo di cura del paziente con maggiore sicurezza e flessibilità.

- Nel giugno 2022, Shenzhen Mindray Bio-Medical Electronics Co., LTD ha annunciato che la FDA ha rivisto il proprio sistema di monitoraggio centrale BeneVision per la notifica pre-commercializzazione dell'intenzione di commercializzare ai sensi della Sezione 510(k). È stato stabilito che il dispositivo è sostanzialmente equivalente ai dispositivi previsti legalmente commercializzati.

Una soluzione di monitoraggio remoto centralizzata consente ai pazienti di essere monitorati comodamente da casa propria. Maggiore sicurezza del paziente: il monitoraggio remoto può migliorare la sicurezza del paziente consentendo il rilevamento precoce di potenziali problemi di salute. Diversi paesi in via di sviluppo e sottosviluppati non hanno ancora accesso alle strutture sanitarie. I pazienti provenienti da questi luoghi devono viaggiare a lungo per sottoporsi ai controlli di routine eseguiti dagli operatori sanitari. Il monitoraggio remoto dei pazienti e i dispositivi sanitari abilitati all’IoT possono aiutare questi pazienti a comunicare nonché a ricevere diagnosi e monitoraggio da parte degli operatori sanitari dalle loro case, risparmiando così tempo e costi legati al viaggio. L'espansione dell'IoT e dei servizi sanitari connessi in tali luoghi può essere una prospettiva presa in considerazione dalle principali aziende che operano nel mercato sanitario.

Panorama competitivo e aziende chiave:

Universal Medical Instruments, Philips Healthcare, Criticare Systems Inc, Mediana, MindRay, Infinium Medical, Sunray, GE Healthcare (General Electric), Nihon Kohden e Baxter International sono le principali aziende produttrici di sistemi centralizzati di monitoraggio dei pazienti. Queste aziende si concentrano su nuove tecnologie, progressi nei prodotti esistenti ed espansioni geografiche per soddisfare la crescente domanda dei consumatori in tutto il mondo.

- Historical Analysis (2 Years), Base Year, Forecast (7 Years) with CAGR

- PEST and SWOT Analysis

- Market Size Value / Volume - Global, Regional, Country

- Industry and Competitive Landscape

- Excel Dataset

- Truck Refrigeration Market

- Sodium Bicarbonate Market

- Wind Turbine Composites Market

- Mobile Phone Insurance Market

- Visualization and 3D Rendering Software Market

- Redistribution Layer Material Market

- Artwork Management Software Market

- Precast Concrete Market

- Webbing Market

- 3D Mapping and Modelling Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Life Sciences : READ MORE..

- Universal Medical Instruments

- Philips Healthcare

- Criticare Systems Inc

- Mediana

- MindRay

- Infinium Medical

- Sunray

- GE Healthcare (General Electric)

- Nihon Kohden

- Baxter International

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Get Free Sample For

Get Free Sample For