[Rapporto di ricerca] Si prevede che le dimensioni del mercato dei sistemi di gestione dei dati clinici cresceranno da 2.122,89 milioni di dollari nel 2022 a 5.490,07 milioni di dollari entro il 2030; Si stima che il mercato registrerà un CAGR del 12,6% nel periodo dal 2022 al 2030.

Approfondimenti di mercato e visione degli analisti:

Il processo di raccolta, documentazione e archiviazione dei dati, importante per le sperimentazioni o le procedure cliniche e per le aziende biotecnologiche e i produttori farmaceutici, è denominato Gestione dei dati clinici. I sistemi di gestione dei dati per gli studi clinici sono ampiamente utilizzati per lo sviluppo di nuovi trattamenti medici e test diagnostici. Uno strumento di gestione dei dati clinici viene utilizzato nella ricerca clinica per gestire i dati di una sperimentazione clinica. La gestione dei dati clinici è una fase iniziale della ricerca clinica, che porta alla generazione di dati di alta qualità, affidabili e statisticamente completi per ridurre il tempo trascorso dallo sviluppo del farmaco alla commercializzazione. L'obiettivo principale della gestione dei dati clinici è garantire che i dati supportino le inferenze tratte dalla ricerca per proteggere la salute pubblica e la fiducia nelle terapie commercializzate.

Il mercato dei sistemi di gestione dei dati della ricerca clinica è dovrebbe crescere a causa del crescente numero di startup nel settore. Merative Clinical Development, Clinion e Bioclinica ICL sono alcune startup.

L'enorme numero di studi clinici condotti nel settore sanitario ha aiutato il mercato a registrare una crescita considerevole nel periodo. Il sostegno attivo che il governo fornisce a vari studi di ricerca per introdurre sul mercato farmaci moderni che hanno un tasso di successo migliore sta aiutando il mercato a registrare entrate considerevoli nel tempo.

La prevalenza della diffusione di diverse malattie croniche tra le persone ha spinto la domanda di studi clinici e programmi di ricerca condotti dai principali leader di mercato, che vengono gestiti con l’aiuto di sistemi di gestione degli studi clinici. I fondi governativi forniti per i programmi di ricerca hanno aiutato il mercato a condurre programmi di ricerca e sperimentazioni cliniche di qualità, il che ha dato impulso anche al mercato dei sistemi di gestione. Anche il rapido aumento della popolazione geriatrica è emerso come un fattore di crescita significativo per il mercato.

Fattori della crescita:< /span>

Numero crescente di studi clinici

La ricerca e lo sviluppo sono una parte importante delle aziende farmaceutiche, compreso lo sviluppo di farmaci e lo sviluppo di prodotti. Tra tutti i settori industriali, l’industria farmaceutica spende le maggiori entrate in ricerca e sviluppo. Molte aziende sono attive nella ricerca e nello sviluppo farmaceutico a livello globale. Numerosi vantaggi degli strumenti di raccolta dati basati sul web, come la riduzione dei tempi e la facilità nell'immissione dei dati, la flessibilità nel formato, il basso costo e la capacità di acquisire ulteriori informazioni sul set di risposte, spingono il mercato dei sistemi di gestione dei dati clinici. Inoltre, si prevede che gli elevati livelli di produttività ed efficienza offerti dai sistemi di gestione dei dati clinici ridefiniranno il tradizionale processo di gestione dei dati delle aziende, aumentando così la crescita del mercato della gestione dei dati clinici. Inoltre, l'aumento della spesa in ricerca e sviluppo delle industrie della ricerca clinica e delle scienze della vita, combinato con un numero crescente di studi clinici, contribuisce alla crescita del mercato dei sistemi di gestione dei dati clinici.

< span>Secondo Statista, gli studi clinici sono parte integrante del processo di sviluppo del farmaco. Il numero totale di studi clinici registrati è aumentato significativamente negli ultimi anni. Al 29 maggio 2023, a livello globale erano stati registrati quasi 454.000 studi clinici. Il numero di studi clinici è aumentato in modo significativo poiché nel 2000 ne erano registrati solo 2.119.

Inoltre, i crescenti progressi tecnologici innovativi volti a contenere i crescenti costi associati agli studi clinici hanno portato alla sviluppo del mercato dei sistemi di gestione dei dati degli studi clinici. Ad esempio, nel novembre 2022, il Singapore Clinical Research Institute (SCRI) ha lanciato il Master Clinical Trials Agreement (MCTA) in occasione della tavola rotonda sulla ricerca clinica. L'MCTA ha fornito un modello legale che abbrevia l'avvio delle sperimentazioni cliniche a Singapore diminuendo i tempi di elaborazione per la revisione degli accordi di sperimentazione tra sponsor del settore e istituzioni sanitarie pubbliche.

Finanziamenti e investimenti in aumento da parte delle aziende biotecnologiche e farmaceutiche promuovono attività di ricerca medica. Si prevede che questo fattore, unito ai progressi tecnologici, stimolerà la crescita del mercato in futuro. Ad esempio, un sistema di gestione degli studi clinici basato su cloud riduce le spese di acquisizione, provisioning, installazione, manutenzione, supporto e licenza del software dell’hardware. Questi sistemi aggiornano automaticamente il software e i sistemi di gestione delle patch, riducendo il carico del personale IT interno e risparmiando sui costi. Inoltre, il software basato su cloud consente l'accesso al server tramite dispositivo mobile con la massima sicurezza dei dati.

Si prevede che il numero crescente di studi clinici decentralizzati stimolerà ulteriormente la crescita del mercato in futuro. . Queste sono note anche come sperimentazioni virtuali, digitali, mobili, senza sede e remote che utilizzano soluzioni di telemedicina. Ad esempio, la soluzione per studi clinici decentralizzati (DCT) di Labcorp offre una serie di soluzioni per progettare e implementare studi clinici decentralizzati, inclusa la tecnologia, l'infrastruttura necessaria e i servizi.

Approfondimenti strategici

Segmentazione e ambito del report:

Il “mercato dei sistemi di gestione dei dati clinici” è segmentato in base alla modalità di consegna e agli utenti finali. In base alla modalità di consegna, il mercato è classificato in soluzioni aziendali con licenza, soluzioni basate su cloud, soluzioni ospitate sul web. In base all'utente finale, il mercato è segmentato in CRO, aziende di dispositivi medici, aziende farmaceutiche/biotecnologiche.

< strong>Analisi segmentale:

In base alla modalità di consegna, il mercato dei sistemi di gestione dei dati clinici è suddiviso in soluzioni aziendali con licenza, cloud- soluzioni basate, soluzioni ospitate sul web. Il segmento delle soluzioni basate su cloud deteneva una quota di mercato maggiore nel 2022 e si prevede che lo stesso segmento registrerà un CAGR più elevato durante il periodo 2022-2030. La crescita è attribuita agli sviluppi tecnologici nel settore sanitario e alla crescente adozione di soluzioni basate su cloud. Il modello basato su cloud offre numerosi vantaggi, come flessibilità, scalabilità e collaborazione. Si prevede che tali vantaggi associati al modello basato su cloud daranno impulso al mercato. Inoltre, il modello basato su cloud elimina anche la necessità di acquistare, mantenere e distribuire servizi in sede, riducendo così al minimo i costi di installazione e manutenzione e contribuendo all'espansione complessiva.

Grazie a questi vantaggi, la maggior parte delle aziende utilizza soluzioni di sicurezza e protezione basate sul cloud. Le organizzazioni stanno implementando progressivamente soluzioni basate sul cloud in risposta alle richieste dei clienti e agli obiettivi aziendali. La crescente necessità di archiviazione, accesso e amministrazione nel cloud efficienti degli enormi volumi di dati prodotti da queste organizzazioni è stata un fattore cruciale per facilitare la crescita.

Sistemi di gestione dei dati clinici Mercato, per modalità di consegna: 2022 e 2030

Sulla base dell'utente finale, i dati clinici Il mercato dei sistemi di gestione è segmentato in CRO, aziende di dispositivi medici, aziende farmaceutiche/biotecnologiche. Il segmento CRO deteneva una quota di mercato maggiore nel 2022. Si prevede che registrerà un CAGR più elevato nel periodo 2022-2030. Si prevede che le organizzazioni di ricerca a contratto (CRO) in espansione a livello globale aumenteranno le entrate del mercato. Si prevede inoltre che la domanda del mercato sarà ulteriormente alimentata da una tendenza crescente all’esternalizzazione delle sperimentazioni cliniche alle CRO, che riduce il costo complessivo dello sviluppo dei farmaci. Inoltre, diverse CRO hanno scelto di utilizzare il sistema di gestione dei dati clinici (CDMS) e l'acquisizione elettronica dei dati (EDC) come due delle soluzioni digitali più popolari per gestire il crescente volume di dati. Pertanto, l'uso del CDMS in varie iniziative di ricerca clinica avrà un impatto positivo sulla crescita del mercato nel prossimo anno.

Inoltre, le partnership con società multinazionali o CRO locali semplificano questo processo. Ad esempio, Clario offre soluzioni per tutti i modelli di sperimentazione, come sperimentazioni cliniche basate sul sito, decentralizzate e ibride. Genera prove diversificate e affidabili attraverso le sue 30 strutture in 9 paesi del Nord America, Europa e Asia Pacifico. Nell'ottobre 2022, Veeva Systems ha collaborato con quasi 40 CRO per implementare la sua suite di strumenti di gestione degli studi clinici, incluso Veeva Vault CTMS. Inoltre, l'azienda ha assistito a una rapida crescita durante la pandemia di COVID-19, quando si sono resi necessari studi clinici virtuali o ibridi.

Analisi regionale:

In base alla geografia, il mercato globale dei sistemi di gestione dei dati clinici è segmentato in cinqueregioni chiave: Nord America, Europa, Asia Pacifico , Medio Oriente e Africa, Sud e Sud America Centrale. Nel 2022, il Nord America ha contribuito con la quota maggiore delle dimensioni del mercato globale dei sistemi di gestione dei dati clinici. Si prevede che l'Asia Pacifico registrerà il CAGR più elevato nel periodo 2022-2030.

Il Nord America detiene la quota maggiore del mercato dei sistemi di gestione dei dati clinici. Il mercato in questa regione è suddiviso tra Stati Uniti, Canada e Messico. La crescita del mercato nella regione è attribuita a fattori quali la presenza di attori chiave e la crescente adozione della tecnologia nella ricerca e sviluppo. Anche le politiche normative favorevoli e i crescenti investimenti da parte delle aziende farmaceutiche favoriscono la crescita regionale. Nel novembre 2021, ERT, leader nella tecnologia degli endpoint clinici, si è fusa con Bioclinica per formare Clario. Questa fusione ha aiutato l'azienda a fornire soluzioni per aree terapeutiche basate sulla tecnologia per raggiungere gli obiettivi delle sperimentazioni cliniche.

Gli Stati Uniti sono il maggiore contribuente al mercato dei sistemi di gestione dei dati clinici in Nord America e il mondo. Secondo ClinicalTrials.gov, a giugno 2023 in Nord America erano in corso 1.95.130 studi clinici. Di questi, 163.336 si sono svolti negli Stati Uniti. Il numero crescente di sperimentazioni e studi clinici, combinato con l'aumento dei finanziamenti per la ricerca clinica, guiderà probabilmente la crescita del mercato.

Anche i budget per la ricerca e lo sviluppo delle aziende farmaceutiche sono aumentati aumentato negli ultimi anni nella regione. Ad esempio, il National Institute of Health (NIH) finanzia massicciamente la ricerca clinica e il suo finanziamento negli Stati Uniti è stato pari a 45 miliardi di dollari nel 2022. Pertanto, con forti investimenti in attività di ricerca e sviluppo e una pipeline di terapie in fase di sviluppo, il mercato si prevede che cresca in modo significativo. Inoltre, nel febbraio 2023, Suvoda ha lanciato una piattaforma software appositamente creata che porta innovazione tecnologica comprovata nella gestione degli studi clinici. Fornisce la prossima generazione di applicazioni di sperimentazione clinica progettate per gestire la complessità e ridurre facilmente il rischio complessivo durante le sperimentazioni.

Pertanto, si prevede che il mercato crescerà durante il periodo di previsione a causa dell'aumento investimenti in ricerca e sviluppo e crescente domanda per lo sviluppo di farmaci.

Paesaggio competitivo e aziende chiave:

Oracle Corporation, Veeva Systems, Axion Real-Time Metrics, IBM Watson Health, CIMS Global, eClinical Solutions LLC, MMS Holdings, Calyx, Fortress Medical ed Ennov sono le principali società di gestione dei dati clinici aziende del mercato dei sistemi. Queste aziende si concentrano su nuove tecnologie, prodotti esistenti’ progressi ed espansioni geografiche per soddisfare la crescente domanda dei consumatori in tutto il mondo.

Sviluppi del settore e opportunità future:

Di seguito sono elencate varie iniziative intraprese dai principali attori che operano nel mercato dei sistemi di gestione dei dati clinici:

- Nel marzo 2023, Assentia ha lanciato piattaforme tecnologiche per supportare i pagamenti nell'ambito delle sperimentazioni cliniche. L'azienda ha rilasciato due applicazioni basate su SaaS, GrantPay e GrantPact, per fornire servizi di pagamento e negoziazione di contratti di sperimentazione clinica.

- Nel febbraio 2023, Vial ha collaborato con Egnyte. Integrando l'eTMF di Egnyte, Vial offrirà ai clienti il gold standard nella gestione dell'eTMF, nella conformità e nella preparazione agli audit con un livello più elevato nella tecnologia degli studi clinici.

- Nel giugno 2022, Medidata ha annunciato miglioramenti tecnologici che affrontano le principali questioni relative alla gestione e alla supervisione degli studi clinici. I miglioramenti a Medidata Detect e Rave Clinical Trial Management System miglioreranno la supervisione dei dati e il reporting per sponsor e CRO in due modi significativi su come monitorare in modo completo i dati dei propri studi e visualizzare tali dati per prendere decisioni più rapide.

- Nell'aprile 2021, Accenture ha acquisito Zafgen, un fornitore di sistemi di gestione degli studi clinici (CTMS). L'accordo espande le capacità di Accenture nella gestione e nell'analisi degli studi clinici.

- Nel marzo 2021, Peachtree BioResearch Solutions, Inc., una CRO al servizio delle aziende emergenti di medie dimensioni, ha adottato Oracle Health Sciences Cloud Services e il Siebel Clinical Trial Management System (CTMS) per semplificare l'avvio e il monitoraggio degli studi clinici.

- Nel febbraio 2021, eClinical Solutions LLC ha lanciato elluminate CTMS per le aziende di scienze della vita per supportare lo sviluppo di farmaci. La piattaforma Elluminate CTMS offre vantaggi quali maggiore supervisione e controllo operativo, miglioramento delle prestazioni di prova e risorse ottimizzate.

- Nel novembre 2021, Oracle Corporation ha annunciato l'acquisizione di ICON, un fornitore di servizi CTMS. L'accordo espande la presenza globale di Oracle nel settore delle scienze della vita e aiuta le organizzazioni ad accelerare lo sviluppo di nuovi trattamenti e terapie.

- Nel maggio 2021, IQVIA Technologies ha annunciato l'acquisizione di Medidata Solutions, un fornitore di soluzioni CTMS basate su cloud. L'accordo ha ampliato la presenza di IQVIA nel mercato della gestione degli studi clinici.

- Nel marzo 2021, Oracle Corporation ha annunciato l'acquisizione di Comprehend Systems, un fornitore di soluzioni di gestione degli studi clinici basato su cloud. L'accordo espande le capacità di Oracle nei settori sanitario e delle scienze della vita.

- Nel dicembre 2021, Veeva Systems ha annunciato l'acquisizione di CloudNine, un fornitore di soluzioni di gestione degli studi clinici basato su cloud.L'accordo si rafforza Il portafoglio di soluzioni Veeva per la gestione delle sperimentazioni cliniche.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

Some of the customization options available based on the request are an additional 3-5 company profiles and country-specific analysis of 3-5 countries of your choice. Customizations are to be requested/discussed before making final order confirmation# as our team would review the same and check the feasibility

The report can be delivered in PDF/PPT format; we can also share excel dataset based on the request

Integration of artificial intelligence and machine learning, and improvement in data security and privacy measures are likely to remain a key trend in the market.

Increasing clinical trials activities and regulatory compliance requirements are the major factors driving the clinical data management system market.

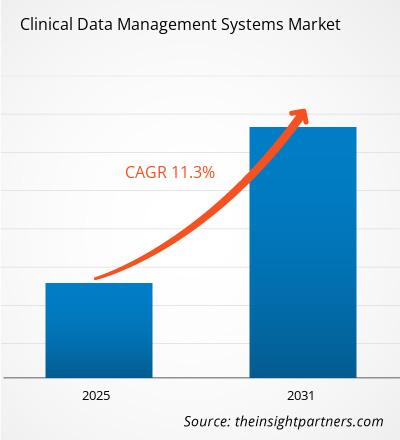

The Clinical Data Management System Market is estimated to witness a CAGR of 11.3% from 2023 to 2031

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

- Oracle Corporation

- Veeva Systems

- Axion Real-Time Metrics

- IBM Watson Health

- CIMS Global

- eClinical Solutions LLC

- MMS Holdings

- Calyx

- Fortress Medical

- Ennov

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot