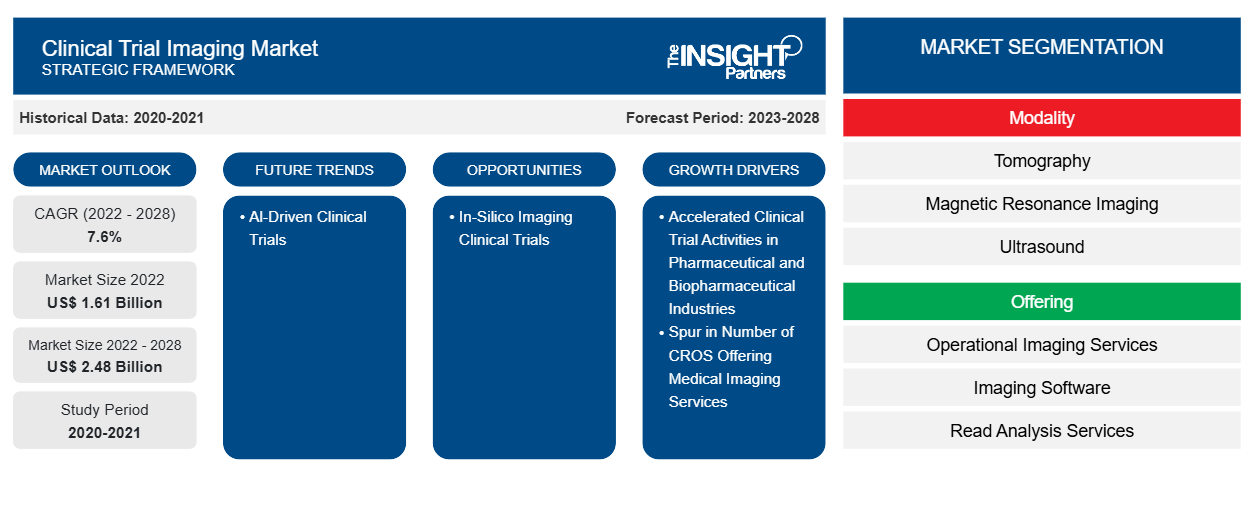

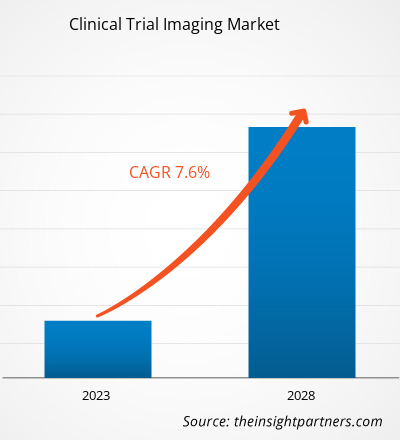

[Rapporto di ricerca] Si prevede che il mercato dell'imaging per sperimentazioni cliniche raggiungerà i 2.480,32 milioni di dollari entro il 2028, rispetto ai 1.610,70 milioni di dollari del 2022; si stima che registrerà un CAGR del 7,6% dal 2023 al 2028.

Approfondimenti di mercato e opinioni degli analisti:

L'imaging per studi clinici è uno studio di ricerca condotto con persone che si offrono volontarie per prendervi parte. Lo studio mira principalmente a determinare il valore delle procedure di imaging per rilevare, diagnosticare, guidare o monitorare il trattamento di una malattia. Alcuni processi di interpretazione delle immagini possono includere l'uso di immagini di prova mescolate tra le immagini degli studi clinici in modo che i lettori siano testati a intermittenza per quanto riguarda la competenza e/o la coerenza nelle loro letture. Il mancato mantenimento della competenza può comportare la sostituzione di un lettore con un altro lettore formato e qualificato. Rapido aumento nell'utilizzo di endpoint di imaging negli studi clinici multicentrici, anche la quantità di dati e la complessità del flusso di lavoro sono aumentate. È necessario un Clinical Trial Imaging Management System (CTIMS) per supportare in modo completo i processi di imaging negli studi clinici in modo da seguire un flusso di lavoro senza interruzioni e anche migliorare i risultati per i pazienti. I principali requisiti normativi del CTIMS sono stati estratti tramite un'analisi approfondita di molte normative e linee guida correlate, tra cui International Conference on Harmonization-GCP E6, FDA 21 Code of Federal Regulations parti 11 e 820, Good Automated Manufacturing Practice e Clinical Data Interchange Standards Consortium.

Fattori di crescita e sfide:

Le organizzazioni di ricerca clinica (CRO) aiutano nell'implementazione di successo delle sperimentazioni cliniche attraverso i servizi offerti utilizzando strutture di alta qualità e una profonda competenza in materia. Le CRO hanno iniziato a fungere da spina dorsale del settore delle sperimentazioni cliniche attraverso le loro operazioni efficienti e convenienti che avvantaggiano gli sponsor delle sperimentazioni. Ad esempio, in media, le CRO impiegano il 30% di tempo in meno rispetto all'attività interna per condurre e completare le sperimentazioni cliniche.

Con il crescente numero di CRO che porta a un'elevata concorrenza, alcune di queste aziende offrono servizi di imaging specializzati, emergendo così come CRO di imaging (iCRO). Keosys Medical Imaging e Medica Group PLC sono gli esempi di iCRO. Il numero totale di sperimentazioni cliniche è raddoppiato dal 2010 e l'uso di modalità di imaging in queste sperimentazioni è aumentato di quasi il 500%. Secondo un rapporto della società KEOSYS MEDICAL IMAGING, le iCRO assegnano il 7,5-10% dei loro budget all'imaging, il che le aiuta a ottimizzare il loro flusso di lavoro per gestire ogni fase del processo, dall'acquisizione delle immagini all'interpretazione. Queste CRO offrono approfondimenti di conoscenza chiave in aree quali la qualificazione del sito per l'imaging, l'acquisizione di immagini standardizzate e la determinazione di progetti e criteri di lettura, contribuendo così alla crescita del mercato globale dell'imaging delle sperimentazioni cliniche

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dell'imaging per studi clinici: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Gli studi clinici aiutano a determinare se una nuova forma di trattamento o prevenzione, come un nuovo farmaco, una dieta o un dispositivo medico, è sicura ed efficace. Gli studi vengono condotti principalmente durante lo sviluppo del farmaco. Secondo i dati forniti dalla National Library of Medicine (NLM), nel 2020 sono stati registrati circa 52.000 nuovi studi con NLM (ClinicalTrials.gov), che sono aumentati a circa 58.000 nel 2023. A gennaio 2023, la NLM ha segnalato 38.837 studi clinici attivi negli Stati Uniti e 105.172 studi attivi in tutto il mondo. Secondo l'Agenzia europea per i medicinali, nell'Unione europea (UE), vengono autorizzati circa 4.000 studi clinici all'anno, di cui circa il 60% degli studi clinici è associato all'industria farmaceutica. Un numero crescente di studi clinici per lo sviluppo di diversi trattamenti efficaci a causa della crescente prevalenza di malattie croniche a livello globale sta alimentando la crescita del mercato dell'imaging degli studi clinici.

Inoltre, gli studi clinici stanno diventando procedure sempre più complesse, per cui la corretta esecuzione e supervisione delle operazioni che si verificano nelle organizzazioni basate sulla ricerca sono diventate cruciali. Per evitare errori dovuti a un'esecuzione impropria, le organizzazioni basate sulla ricerca stanno esternalizzando gli studi clinici per sviluppare i loro prodotti. Le organizzazioni di ricerca clinica (CRO) aiutano a implementare con successo gli studi clinici attraverso i servizi offerti utilizzando strutture di alta qualità e una profonda competenza in materia. Le CRO hanno iniziato a fungere da spina dorsale del settore degli studi clinici attraverso le loro operazioni efficienti e convenienti a vantaggio degli sponsor degli studi. Secondo il blog pubblicato su Thermo Fisher Scientific, nel 2022, circa 3 studi clinici su 4 sono stati condotti da CRO per rassicurare i programmi clinici degli sviluppatori di farmaci, fornire una vasta competenza, guidare l'efficienza dei tempi e dei costi e fornire dati personalizzati e di alta qualità. Pertanto, lo sviluppo di soluzioni convenienti e la riduzione degli errori nelle CRO durante il processo di sviluppo dei farmaci stanno guidando la crescita del mercato degli studi clinici, che a sua volta sta aumentando il mercato dell'imaging degli studi clinici.

L'industria farmaceutica è una delle industrie più intensive in R&S a livello globale. Il valore dei medicinali sta diventando sempre più importante poiché le aziende farmaceutiche sono desiderose di garantire che la R&S raggiunga il loro obiettivo prefissato. Nell'ultimo decennio, è aumentato anche il numero di nuovi farmaci approvati ogni anno. Secondo la Food and Drug Administration (FDA) sono stati approvati 37 nuovi farmaci ogni anno nel 2022. Si stanno compiendo sforzi per ottenere una maggiore efficacia ed efficienza nel soddisfare le esigenze dei pazienti. L'industria basata sulla ricerca assegna circa il 15-20% dei ricavi alle attività di R&S e investe oltre 50 miliardi di dollari USA in R&S ogni anno. A livello globale, gli Stati Uniti sono un paese leader negli investimenti in R&S, producendo oltre la metà delle nuove molecole del mondo nell'ultimo decennio. Secondo la Federazione europea delle industrie e delle associazioni farmaceutiche (EFPIA), nel 2019, il Nord America ha rappresentato il 48,7% delle vendite farmaceutiche globali. Gli Stati Uniti hanno rappresentato il 62,3% delle vendite di nuovi medicinali lanciati nel periodo 2014-2019. La ricerca e sviluppo è una parte significativa ed essenziale del business delle aziende farmaceutiche in quanto consente loro di ideare nuove molecole per varie applicazioni terapeutiche con un potenziale medico e commerciale significativo.

Investimenti in R&S delle principali aziende farmaceutiche

Azienda

|

Investimenti in R&S nel 2021 (miliardi di dollari USA)

|

Investimenti in R&S nel 2022 (miliardi di dollari USA)

|

Takeda Pharmaceutical Co Ltd | 4.2 | 4.6 |

Pfizer Inc | 10.3 | 11.4 |

Grifols SA | 404.57 | 427.05 |

Nota: per la presentazione delle valute si considera il tasso di conversione corrente.

Fonte: Relazioni annuali e analisi di The Insight Partners

La spesa in R&S viene effettuata per scoprire, esaminare e produrre nuovi prodotti; pagamenti anticipati; migliorare i risultati esistenti; e dimostrare l'efficacia del prodotto e la conformità normativa prima del lancio. Gli investimenti in R&S variano in base alle esigenze e alla domanda di sperimentazioni cliniche. Il costo include materiali, forniture utilizzate e stipendi, insieme al costo dello sviluppo del controllo di qualità.

Le aziende sopra menzionate e gli ospedali stanno investendo nello sviluppo di prodotti per il trattamento di varie malattie e disturbi, come i disturbi immunologici. A giugno 2021, Takeda ha annunciato ADVANCE-1, uno studio clinico di fase 3 randomizzato, controllato con placebo e in doppio cieco che valuta HYQVIA [Immune Globulin Infusion 10% (Human) with Recombinant Human Hyaluronidase] per il mantenimento del trattamento della poliradiculoneuropatia demielinizzante infiammatoria cronica (CIDP), che raggiungerà il suo endpoint primario. Pertanto, i crescenti investimenti in R&S da parte delle aziende, insieme all'industria farmaceutica avanzata, stanno alimentando la crescita del mercato dell'imaging degli studi clinici.

Per le aziende farmaceutiche e biofarmaceutiche, la partecipazione attiva alla ricerca clinica è gratificante ma impegnativa e l'imaging medico sta diventando parte integrante della ricerca. Tuttavia, le specifiche tecniche uniche e gli aspetti amministrativi delle modalità di imaging e sperimentazione clinica variano notevolmente rispetto all'imaging standard di cura, gravando così su un'infrastruttura clinica consolidata presso i siti di sperimentazione. Il mancato rispetto di tali requisiti clinici comporta la generazione di dati non credibili, la necessità di imaging ripetitivo e la rimozione dell'arruolamento dei pazienti per la sperimentazione. Inoltre, la mancanza di infrastrutture appropriate presso i siti di sperimentazione può ostacolare gli sforzi compiuti dalle CRO per affrontare tali sfide. Le apparecchiature di imaging per la sperimentazione clinica richiedono ingenti investimenti di risorse da parte delle parti interessate. Ad esempio, i siti di sperimentazione di farmaci o dispositivi devono soddisfare i requisiti e l'infrastruttura della sperimentazione clinica, mantenere la superiorità nell'assistenza ai pazienti e garantire l'integrità della sperimentazione. Inoltre, gli sponsor della sperimentazione clinica devono riconoscere l'onere dell'imaging della sperimentazione clinica fornendo supporto per lo sviluppo dell'infrastruttura locale necessaria per soddisfare i requisiti sopra menzionati. La Quantitative Imaging Biomarkers Alliance della Radiologic Society of North America cerca di definire protocolli e flussi di lavoro di imaging standard, assicurando coerenza nell'esame delle immagini per produrre risultati quantificabili di sperimentazioni cliniche. Pertanto, investimenti elevati e requisiti infrastrutturali standardizzati impediscono la crescita del mercato globale dell'imaging di sperimentazioni cliniche.

Segmentazione e ambito del report:

Il "mercato globale dell'imaging per studi clinici" è segmentato in base a modalità, offerta, utente finale e geografia. In base alla modalità, il mercato dell'imaging per studi clinici è segmentato in tomografia, ultrasuoni, tomografia a emissione di positroni, raggi X, ecocardiografia, risonanza magnetica per immagini e altri. In base all'offerta, il mercato dell'imaging per studi clinici è segmentato in servizi di consulenza per la progettazione di studi, servizi di analisi di lettura, servizi di imaging operativo, software di imaging e altri. In base all'utente finale, il mercato dell'imaging per studi clinici è segmentato in aziende farmaceutiche e biofarmaceutiche, organizzazioni di ricerca a contratto e istituti di ricerca accademici e governativi e altri. In base alla geografia, il mercato dell'imaging per sperimentazioni cliniche è segmentato in Nord America (Stati Uniti, Canada e Messico), Europa (Germania, Francia, Italia, Regno Unito, Russia e resto d'Europa), Asia Pacifico (Australia, Cina, Giappone, India, Corea del Sud e resto dell'Asia Pacifico), Medio Oriente e Africa (Sudafrica, Arabia Saudita, Emirati Arabi Uniti e resto del Medio Oriente e dell'Africa) e Sud e Centro America (Brasile, Argentina e resto del Sud e Centro America).

Analisi segmentale:

Il mercato globale dell'imaging per studi clinici, che offre, è stato segmentato in servizi di consulenza per la progettazione di studi, servizi di analisi di lettura, servizi di imaging operativo, software di imaging e altri. Il segmento dei servizi di imaging operativo ha detenuto la quota maggiore nel 2021 e si prevede che continuerà una tendenza simile durante il periodo di previsione. I servizi di imaging operativo includono modalità di imaging come MRI, TC, ultrasuoni, PET e SPECT per applicazioni terapeutiche come neurologia, oncologia, malattie cardiovascolari, gastroenterologia, disturbi muscoloscheletrici e dispositivi medici utilizzati per condurre studi clinici. L'imaging clinico, un metodo di ricerca non invasivo, presenta una serie di vantaggi per il progresso della scienza medica in generale, nonché degli studi clinici in particolare. Di conseguenza, esiste una forte e crescente tendenza a incorporare profondamente nuove tecnologie di imaging negli studi clinici, rendendole un elemento fondamentale della biotecnologia, dei prodotti farmaceutici e dei dispositivi medici.

Inoltre, la scelta del design di lettura corretto è fondamentale quando si esegue l'imaging in una sperimentazione. Il design di lettura si riferisce al numero e al tipo di lettori utilizzati per acquisire e interpretare le immagini. La riduzione della variabilità porta a sfide cruciali nell'acquisizione e nell'analisi delle immagini poiché le sperimentazioni possono includere immagini ottenute da varie modalità di imaging, che richiedono una revisione da parte di esperti come radiologi, patologi e cardiologi. Il tipo di design di lettura utilizzato è fondamentale per ridurre la distorsione quando si interpretano le immagini mediche nelle sperimentazioni cliniche. Le letture singole, le letture doppie e le letture doppie con aggiudicatari sono i tre tipi principali di design di lettura. L'immagine viene interpretata solo da un lettore in una singola lettura. In una doppia lettura, due o più lettori la interpretano. Le sperimentazioni di grandi dimensioni possono richiedere più lettori a causa di un carico di lavoro elevato. Idealmente, uno (o due nel caso di un design a doppia lettura) lettore/i esaminerà/rivedrà/rivedranno tutte le immagini dello stesso paziente durante lo studio. Più lettori che esaminano diversi punti temporali di imaging dello stesso paziente possono comportare ulteriori variazioni. Ad esempio, una sperimentazione oncologica di solito prevede le seguenti fasi: screening iniziale per la selezione e la misurazione della lesione prima del trattamento, selezione e misurazione sequenziali di una lesione a ogni visita di imaging di follow-up e valutazione della risposta radiologica incrementale a ogni punto temporale.

Keosys Medical Imaging offre software di imaging e lettura basato sul Web per applicazioni in sperimentazioni cliniche per limitare la soggettività del lettore; aumentare la precisione di misurazione e quantificazione; e migliorare l'efficienza operativa complessiva, la qualità dei dati e la tracciabilità. Un sistema avanzato di gestione delle lesioni e applicazioni specializzate per diverse aree terapeutiche sono inclusi nel software di lettura offerto da Keosys. Il software di lettura è approvato FDA 510 (k) e conforme a ISO 13485 (dispositivi medici).

In base alla modalità, il mercato dell'imaging per sperimentazioni cliniche è in tomografia, ultrasuoni, tomografia a emissione di positroni, raggi X, ecocardiografia, risonanza magnetica per immagini e altri. Il segmento della tomografia ha detenuto la quota maggiore nel 2021 e si prevede che continuerà un trend simile durante il periodo di previsione. Nella tomografia, le ombre delle strutture sovrapposte sono sfocate da un tubo a raggi X in movimento utilizzato per l'imaging a raggi X. L'imaging della tomografia computerizzata (TC) utilizzata nella ricerca e nelle sperimentazioni cliniche combina immagini a raggi X scattate da diverse angolazioni, seguite dall'elaborazione al computer per fornire immagini trasversali di ossa, vasi sanguigni e tessuti molli. I sistemi di tomografia lineare e non lineare funzionano in modo simile: un tubo si muove in una direzione, mentre una cassetta si muove nella direzione opposta, centrata attorno a un fulcro in entrambe le tecniche.

L'introduzione di nuovi metodi di imaging o il perfezionamento di metodi esistenti richiede tempi precisi in relazione al trattamento di una specifica malattia. Pianificare l'imaging in un momento opportuno è essenziale per interpretare correttamente l'anatomia del soggetto. Negli ospedali, aiuta a somministrare in modo efficace trattamenti come chirurgia, radioterapia o chemioterapia, monitorando al contempo la tossicità e la morbilità del paziente. La ricerca clinica nel campo dell'oncologia si basa in larga misura sull'imaging e le procedure di scansione eseguite a determinate durate, intensità e frequenze sono fondamentali per i protocolli di sperimentazione.

Le metriche di imaging avanzate con scansioni TC sono ampiamente utilizzate nello sviluppo di nuovi farmaci e nella ricerca sul cancro. È la modalità di imaging più utilizzata per la ricerca correlata ai tipi di cancro avanzati, che colpiscono il collo, il torace, l'addome o la pelvi.

Analisi regionale:

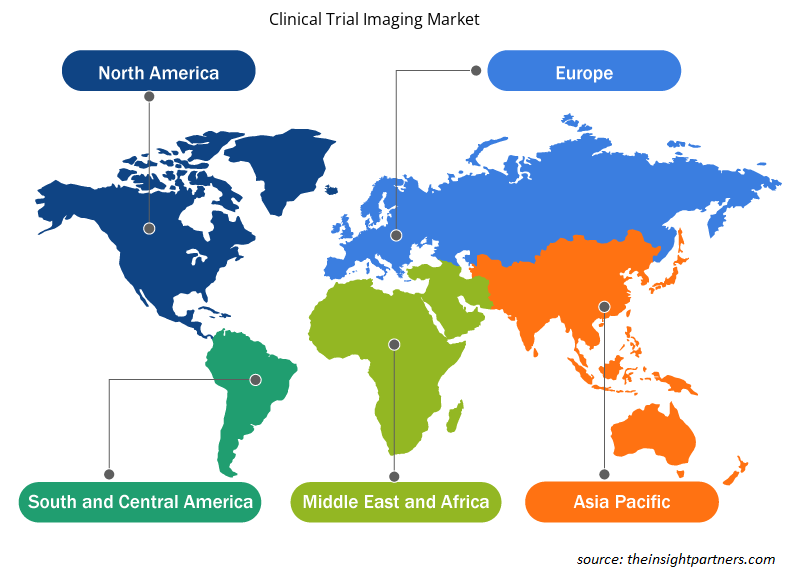

In base alla geografia, il mercato dell'imaging per sperimentazioni cliniche è segmentato in cinque regioni chiave: Nord America, Europa, Asia Pacifico, Sud e Centro America e Medio Oriente e Africa. Nel 2021, il Nord America ha detenuto la quota maggiore del mercato dell'imaging per sperimentazioni cliniche, seguito dall'Europa. Gli Stati Uniti sono emersi come destinazione leader per la ricerca clinica. Quasi la metà delle sperimentazioni cliniche totali condotte a livello globale vengono condotte negli Stati Uniti. Inoltre, la maggior parte delle aziende di ricerca farmaceutica preferisce eseguire sperimentazioni cliniche negli Stati Uniti grazie all'infrastruttura medica consolidata, alle rapide tempistiche di approvazione, a un quadro normativo favorevole e ai dati generati dalle sperimentazioni cliniche accettati a livello globale. Un rapporto dell'Organizzazione mondiale della sanità (OMS) afferma che gli Stati Uniti hanno registrato il numero più elevato di sperimentazioni cliniche (157.618) nel 2021.

La tabella seguente illustra il numero di sperimentazioni cliniche registrate negli Stati Uniti con il numero totale di pazienti arruolati, insieme alla quota percentuale degli Stati Uniti per i suddetti parametri nel mondo.

2023

|

Studi clinici registrati

|

Paziente reclutato negli studi

|

NOI | 139.632 (31% degli studi globali) | 20.680 (32% dell'organico mondiale) |

Fonte: rapporto ClinicalTrial.gov

Prodotti innovativi lanciati dalle aziende per applicazioni in sperimentazioni cliniche stimolano ulteriormente la crescita del mercato dell'imaging per sperimentazioni cliniche negli Stati Uniti. Medical Metrics, una CRO che fornisce servizi di imaging per sperimentazioni cliniche, offre "Assessa". Questo prodotto aiuta a migliorare il processo decisionale nella scoperta di farmaci e negli studi clinici correlati, in particolare nella scoperta di farmaci per disturbi neurologici, come demenza; deterioramento cognitivo; e Alzheimer, schizofrenia, morbo di Parkinson e altre malattie correlate alla memoria. Il crescente numero di sperimentazioni cliniche negli Stati Uniti favorisce la crescita del mercato dell'imaging per sperimentazioni cliniche nel paese.

Approfondimenti regionali sul mercato dell'imaging per studi clinici

Le tendenze regionali e i fattori che influenzano il Clinical Trial Imaging Market durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del Clinical Trial Imaging Market in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato dell'imaging per sperimentazioni cliniche

Ambito del rapporto di mercato sull'imaging degli studi clinici

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2022 | 1,61 miliardi di dollari USA |

| Dimensioni del mercato entro il 2028 | 2,48 miliardi di dollari USA |

| CAGR globale (2022 - 2028) | 7,6% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2028 |

| Segmenti coperti | Per modalità

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

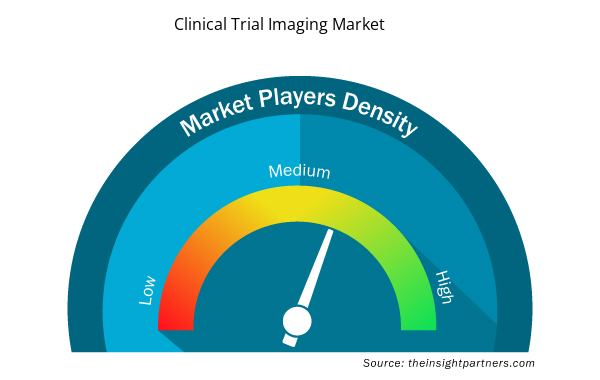

Densità degli attori del mercato dell'imaging per sperimentazioni cliniche: comprendere il suo impatto sulle dinamiche aziendali

Il mercato del Clinical Trial Imaging Market sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato dell'imaging per studi clinici sono:

- Tecnologia di ricerca eInc

- Calice Inc.

- ICONA PLC

- Diagnostica VIDA Inc

- WCG Clinica Inc

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato dell'imaging per sperimentazioni cliniche

Sviluppi del settore e opportunità future:

Di seguito sono elencate le varie iniziative intraprese dai principali attori che operano nel mercato globale dell'imaging per studi clinici:

- A dicembre 2022, Tata Consultancy Services (TCS) (BSE: 532540, NSE: TCS) ha annunciato che la piattaforma TCS ADD Connected Clinical Trials per sperimentazioni decentralizzate ha vinto l'India Pharma Award 2022 nella categoria Eccellenza nei servizi farmaceutici ausiliari.

- Nell'ottobre 2021, Medidata, una società di Dassault Systèmes, ha annunciato che Rave Imaging, la piattaforma di gestione delle immagini per studi clinici sicura e basata su cloud dell'azienda, ha raggiunto un traguardo significativo, avendo supportato oltre 1.000 studi di imaging. Rave Imaging, basata sulla Medidata Unified Platform, elabora oltre 100 milioni di immagini all'anno. La tecnologia fornisce visibilità in tempo reale su tutte le attività di studio correlate all'imaging in tutti gli studi di Rave Imaging per migliorare l'efficienza dello studio.

Scenario competitivo e aziende chiave:

Il mercato dell'imaging per sperimentazioni cliniche è composto principalmente da attori quali eResearch Technology Inc, Calyx Inc, ICON PLC, VIDA Diagnostics Inc, WCG Clinical Inc, BioTelemetry Inc, Medical Metrics Inc, Medpace Holdings Inc, Radiant Sage LLC e IXICO plc. Le aziende hanno implementato varie strategie che hanno contribuito alla loro crescita e, a loro volta, hanno portato vari cambiamenti nel mercato. Le aziende hanno utilizzato strategie organiche (come lanci, espansioni e approvazioni di prodotti) e strategie inorganiche (come lanci di prodotti, partnership e collaborazioni).

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

Clinical trial imaging is a key asset in the drug development process as it offers efficacy evaluation and safety monitoring data required in clinical trials for regulatory submission. Additionally, imaging offers insights into the drug mechanism of action (MOA) and drug effects that assist researchers in making scientific decisions. For example, in late-phase trials, medical imaging can be utilized as an imaging biomarker to improve clinical trial efficacy and reduce the time to complete a given trial.

The CAGR value of the clinical trial imaging market during the forecasted period of 2023-2028 is 7.6%.

The operational imaging services segment dominated the clinical trial imaging market and held the largest market share in 2022.

Key factors that are driving the growth of this market are accelerated clinical trial activities in pharmaceutical and biotechnology industry and spur in number of CROs offering medical imaging services to boost the market growth for the clinical trial imaging over the years.

Tomography segment held the largest share of the market in the clinical trial imaging market and held the largest market share in 2022.

ICON plc and Calyx Inc are the top two companies that hold huge market shares in the clinical trial imaging market.

The clinical trial imaging market majorly consists of the players such eResearch Technology Inc, Calyx Inc, ICON PLC, VIDA Diagnostics Inc, WCG Clinical Inc, BioTelemetry Inc, Medical Metrics Inc, Medpace Holdings Inc, Radiant Sage LLC, and IXICO plc. .

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Clinical Trial Imaging Market

- eResearch Technology Inc

- Calyx Inc

- ICON PLC

- VIDA Diagnostics Inc

- WCG Clinical Inc

- BioTelemetry Inc

- Medical Metrics Inc

- Medpace Holdings Inc

- Radiant Sage LLC

- IXICO plc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot