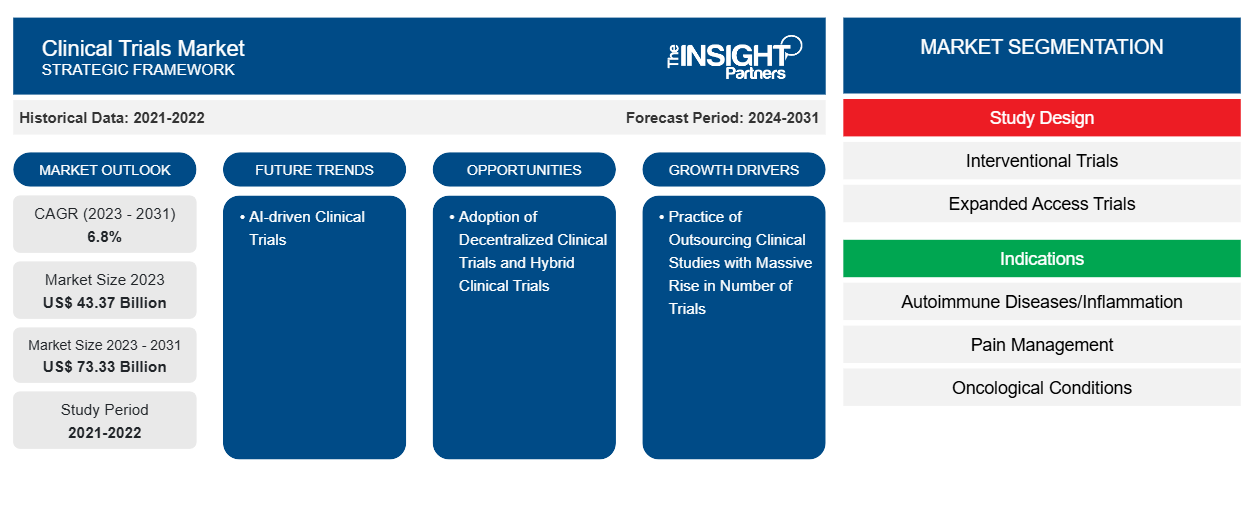

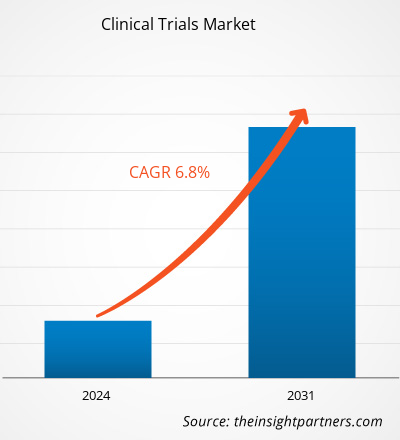

Si prevede che la dimensione del mercato degli studi clinici raggiungerà i 73,33 miliardi di dollari entro il 2031, rispetto ai 43,37 miliardi di dollari del 2023. Si prevede che il mercato registrerà un CAGR del 6,8% nel periodo 2023-2031. È probabile che gli studi clinici basati sull'intelligenza artificiale agiranno come una tendenza futura nel mercato nei prossimi anni.

Analisi di mercato degli studi clinici

Il mercato delle sperimentazioni cliniche è guidato principalmente dagli sforzi continui compiuti dalle aziende farmaceutiche, biotecnologiche e di dispositivi medici per le innovazioni di prodotto. Altri fattori che contribuiscono al progresso del mercato includono la globalizzazione delle sperimentazioni cliniche, i rapidi progressi nelle tecnologie associate e un aumento della domanda di CRO per la conduzione di sperimentazioni cliniche. Inoltre, conferenze come "Global Clinical Trials Connect 2022" offrono alle aziende in questo mercato una piattaforma per familiarizzare con i progressi nelle sperimentazioni cliniche e nella ricerca clinica.

Panoramica del mercato delle sperimentazioni cliniche

L'aumento delle iniziative strategiche da parte delle aziende, come lanci di prodotti, fusioni e acquisizioni, partnership ed espansioni geografiche, avvantaggia il mercato delle sperimentazioni cliniche . A settembre 2023, ICON plc ha rilasciato la sua soluzione di tokenizzazione delle sperimentazioni cliniche di nuova generazione. Combinando il suo motore di tokenizzazione proprietario, l'accesso a dati del mondo reale e competenze avanzate di analisi clinica, ICON offre ora un modello operativo coeso e senza soluzione di continuità, fornendo preziose informazioni a lungo termine sulla sicurezza e l'efficacia dei farmaci durante l'intero ciclo di vita dello sviluppo del prodotto. A febbraio 2023, Labcorp ha annunciato i suoi piani per costituire una nuova società, Fortrea, a seguito dello spin-off pianificato della sua attività di sviluppo clinico. Al completamento dello spin-off da Labcorp, Fortrea opererà come CRO globale indipendente e quotata in borsa per offrire servizi completi di sviluppo di farmaci e dispositivi medici.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato delle sperimentazioni cliniche: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato degli studi clinici

La pratica dell'outsourcing degli studi clinici con un aumento massiccio del numero di sperimentazioni alimenta il mercato

Gli studi clinici vengono condotti per determinare se una nuova forma di prodotto medico, ovvero un farmaco, una dieta o un dispositivo medico, è sicura ed efficace. Gli studi sono principalmente una parte del processo di sviluppo generale del farmaco. Secondo la National Library of Medicine (NLM), circa 52.000 nuovi studi sono stati registrati con NLM (ClinicalTrials.gov) nel 2020 e il numero è aumentato a circa 58.000 nel 2023. A gennaio 2023, la NLM ha segnalato 38.837 studi clinici attivi negli Stati Uniti e 105.172 studi attivi in tutto il mondo. Secondo l'Agenzia europea per i medicinali, nell'Unione europea (UE), circa 4.000 studi clinici vengono autorizzati ogni anno, di cui circa il 60% degli studi è associato all'industria farmaceutica. Un aumento del numero di studi clinici può essere attribuito alla crescente prevalenza di malattie croniche in tutto il mondo, che crea un'immensa domanda di trattamenti più efficaci.

La crescente complessità degli studi clinici aumenta la crucialità della corretta esecuzione e supervisione delle operazioni svolte nelle organizzazioni basate sulla ricerca. Per evitare errori dovuti a un'esecuzione impropria, molte organizzazioni basate sulla ricerca esternalizzano gli studi clinici alle organizzazioni di ricerca clinica (CRO). Le CRO aiutano a implementare con successo gli studi clinici attraverso i servizi che offrono dalle loro strutture di alta qualità e dalla profonda competenza in materia. Sono gradualmente diventate una spina dorsale del settore degli studi clinici attraverso le loro operazioni efficienti e convenienti che avvantaggiano gli sponsor degli studi. Secondo un blog pubblicato da Thermo Fisher Scientific, nel 2022, le CRO hanno eseguito circa 3 studi clinici su 4 per rassicurare i programmi clinici degli sviluppatori di farmaci, fornire una vasta competenza, guidare l'efficienza dei tempi e dei costi e fornire dati personalizzati e di alta qualità. Pertanto, il numero crescente di studi clinici e la pratica di esternalizzare gli studi alle CRO per aumentare l'efficacia dei costi e ridurre gli errori sono i principali fattori che guidano la crescita del mercato degli studi clinici.

Adozione di sperimentazioni cliniche decentralizzate e sperimentazioni cliniche ibride per offrire opportunità di mercato

I soggetti arruolati in studi clinici decentralizzati (DCT) non hanno bisogno di accedere frequentemente a siti di sperimentazione ospedalieri. Nei DCT, le tecnologie digitali vengono utilizzate per consentire la raccolta e il monitoraggio dei dati da remoto, insieme a comunicazioni semplificate tra ricercatori e partecipanti. Un approccio ibrido di sperimentazione clinica combina attività svolte a casa e in loco, offrendo la migliore esperienza al paziente e soddisfacendo regimi di protocollo complessi, guadagnando terreno in varie aree terapeutiche e percorsi di fase di sperimentazione. Sfide come la privacy del paziente, la sicurezza dei dati, le barriere normative e i regimi di protocollo complessi hanno ostacolato l'adozione di DCT in passato. Tuttavia, la pandemia di COVID-19 ha costretto gli sponsor di sperimentazioni cliniche ad adottare tecniche cliniche decentralizzate e ibride per lo sviluppo di farmaci, poiché gli studi di persona non erano fattibili durante la crisi sanitaria . Con le restrizioni imposte al pendolarismo, l'unico modo per raccogliere dati e continuare le sperimentazioni era lavorare da remoto e sfruttare al meglio le tecnologie per accelerare i processi. Secondo i dati forniti da McKinsey, circa il 70% dei potenziali partecipanti alle sperimentazioni cliniche risiede lontano dai siti di sperimentazione. Pertanto, la decentralizzazione amplia l'accesso alle sperimentazioni per raggiungere un numero più significativo di soggetti, costituito potenzialmente da un pool più diversificato di pazienti. Le sperimentazioni cliniche ibride consentono agli sponsor di incorporare strategicamente elementi DCT nei progetti di studio. Questi modelli di sperimentazione offrono una flessibilità senza precedenti; pertanto, più aziende stanno mostrando interesse per le sperimentazioni ibride, il che sta ridefinendo il panorama del settore. Secondo ObvioHealth, la FDA aveva in programma di svelare protocolli per supportare l'uso di metodi DCT nel 2023 per migliorare la credibilità della futura ricerca clinica. Pertanto, si prevede che la crescente attenzione all'uso di sperimentazioni cliniche decentralizzate e ibride rispetto ai metodi di sperimentazione clinica tradizionali fornirà opportunità redditizie per il mercato delle sperimentazioni cliniche durante il periodo di previsione.

Analisi della segmentazione del rapporto di mercato degli studi clinici

I segmenti chiave che hanno contribuito alla derivazione dell'analisi di mercato degli studi clinici sono la progettazione dello studio, le indicazioni e la fase.

- In base al design dello studio, il mercato degli studi clinici è diviso in studi interventistici e studi ad accesso ampliato. Il segmento degli studi interventistici ha detenuto una quota di mercato maggiore nel 2023.

- Per indicazione, il mercato è segmentato in malattie cardiovascolari, condizioni oncologiche, disturbi neurologici, malattie autoimmuni/infiammazione, gestione del dolore, diabete, obesità, disturbi metabolici e altri. Il segmento delle condizioni oncologiche ha detenuto la quota di mercato più grande nel 2023.

- In base alla fase, il mercato degli studi clinici è suddiviso in Fase I, Fase II e Fase III. Il segmento di Fase II ha detenuto la quota di mercato maggiore nel 2023.

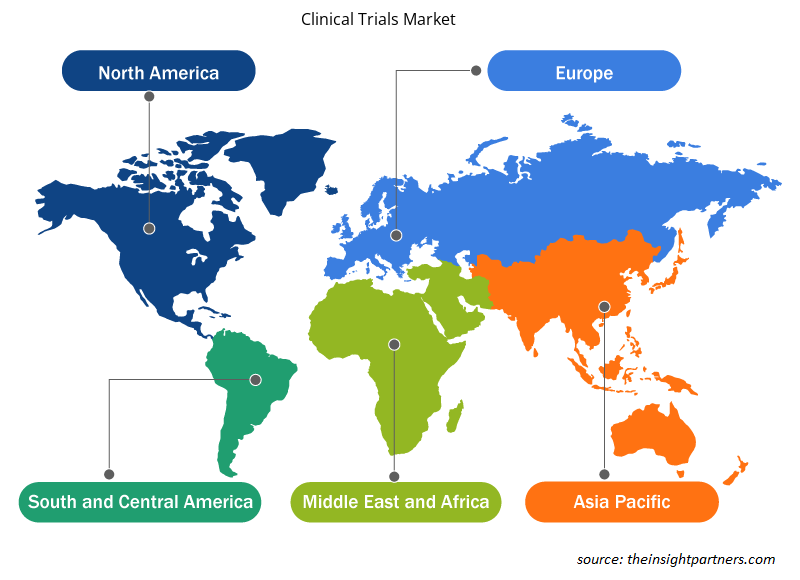

Analisi della quota di mercato degli studi clinici per area geografica

L'ambito geografico del rapporto di mercato sulle sperimentazioni cliniche è principalmente suddiviso in cinque regioni: Nord America, Asia Pacifico, Europa, Sud e Centro America e Medio Oriente e Africa. Il Nord America ha dominato il mercato nel 2023. Gli Stati Uniti sono il mercato più grande e in più rapida crescita per le sperimentazioni cliniche. Gli Stati Uniti stanno emergendo come una delle principali destinazioni per la ricerca clinica e varie aziende offrono servizi innovativi per le sperimentazioni cliniche. Gli Stati Uniti sono diventati una delle principali destinazioni per la ricerca clinica. Quasi la metà delle sperimentazioni cliniche viene condotta negli Stati Uniti. Inoltre, la maggior parte delle aziende di ricerca farmaceutica preferisce condurre sperimentazioni cliniche nel paese a causa di infrastrutture mediche consolidate, tempi di approvazione rapidi, un quadro normativo favorevole e dati generati dalle sperimentazioni cliniche accettati a livello globale. Un rapporto dell'Organizzazione mondiale della sanità (OMS) afferma che gli Stati Uniti hanno avuto il numero più alto di sperimentazioni cliniche, con 157.618 sperimentazioni nel 2021.

Approfondimenti regionali sul mercato degli studi clinici

Le tendenze regionali e i fattori che influenzano il Clinical Trials Market durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del Clinical Trials Market in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato delle sperimentazioni cliniche

Ambito del rapporto di mercato sulle sperimentazioni cliniche

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2023 | 43,37 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 73,33 miliardi di dollari USA |

| CAGR globale (2023-2031) | 6,8% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti | Per progettazione dello studio

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato: comprendere il suo impatto sulle dinamiche aziendali

Il mercato del Clinical Trials Market sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato degli studi clinici sono:

- Società per azioni IQVIA Holdings Inc.

- Società internazionale Parexel

- Società per azioni IXICO

- Laboratori Charles River Inc.

- ICONA Plc

- WuXi AppTec Co Ltd

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato delle sperimentazioni cliniche

Notizie e sviluppi recenti sul mercato delle sperimentazioni cliniche

Il mercato degli studi clinici viene valutato raccogliendo dati qualitativi e quantitativi post-ricerca primaria e secondaria, che includono importanti pubblicazioni aziendali, dati associativi e database. Di seguito sono elencati alcuni degli sviluppi del mercato:

- Oracle ha annunciato nuove funzionalità in Oracle Clinical One Randomization and Trial Supply Management (RTSM). Con nuovi miglioramenti per l'uso, l'accesso e la regionalizzazione, gli utenti di Clinical One RTSM possono soddisfare requisiti normativi dinamici e specifici per paese e ottenere velocità, affidabilità e trasparenza nelle sperimentazioni dall'inizio alla chiusura. (Fonte: Oracle Corp, sito Web aziendale, maggio 2024)

- Parexel e Palantir Technologies Inc., un costruttore leader di sistemi di intelligenza artificiale (IA), hanno stretto una partnership strategica pluriennale per sfruttare l'IA per supportare sperimentazioni cliniche migliorate, accelerate, sicure ed efficaci in tutto il mondo. Nell'ambito di questa collaborazione, Parexel sfrutta la Foundry and Artificial Intelligence Platform (AIP) di Palantir per alimentare la sua piattaforma di dati clinici focalizzata sulla promozione dell'efficienza delle sperimentazioni cliniche mantenendo al contempo il massimo livello di sicurezza e rigore normativo. (Fonte: Parexel International Corp, sito Web aziendale, aprile 2024)

Copertura e risultati del rapporto sul mercato degli studi clinici

Il rapporto "Dimensioni e previsioni del mercato degli studi clinici (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato degli studi clinici a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato degli studi clinici, nonché dinamiche di mercato quali fattori trainanti, limitazioni e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi di mercato degli studi clinici che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa di calore, i principali attori e gli sviluppi recenti per il mercato delle sperimentazioni cliniche

- Profili aziendali dettagliati

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

IQVIA Holdings Inc, Parexel International Corporation, IXICO Plc, Charles River Laboratories Inc, ICON Plc, WuXi AppTec Co Ltd, SGS SA, Syneos Health Inc, SIRO Clinpharm Private Limited, Thermo Fisher Scientific Inc, Laboratory Corp of America Holdings, CliniRx, Caidya, Oracle Corp, and Medpace are among the key players in the market.

AI-driven clinical trials are expected to emerge as a prime trend in the market in the coming years.

The clinical trials market value is expected to reach US$ 73.33 billion by 2031.

The market is expected to register a CAGR of 6.8% during 2023–2031.

North America dominated the market in 2023.

The practice of outsourcing clinical studies with a massive rise in the number of trials and the flourishing pharmaceutical industry with a surge in R&D activities are among the most significant factors fueling the market growth.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Clinical Trials Market

- IQVIA Holdings Inc

- Parexel International Corp

- IXICO Plc

- Charles River Laboratories International Inc

- ICON Plc

- WuXi AppTec Co Ltd,

- SGS SA

- Syneos Health Inc

- SIRO Clinpharm Pvt Ltd

- Thermo Fisher Scientific Inc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot