Analisi e previsioni del mercato dei dispositivi per colonscopia per dimensioni, quota, crescita e tendenze 2031

Dimensioni e previsioni del mercato dei dispositivi per colonscopia (2021-2031), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per tipo di prodotto (colonscopio, sistemi di visualizzazione e altri), applicazione (cancro colorettale, sindrome di Lynch, colite ulcerosa, morbo di Crohn e altri), utente finale (ospedali, centri chirurgici ambulatoriali e altri) e area geografica (Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America).

- Stato : Dati rilasciati

- Codice del report : TIPRE00020478

- Categoria : Scienze della vita

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : May 29, 2025

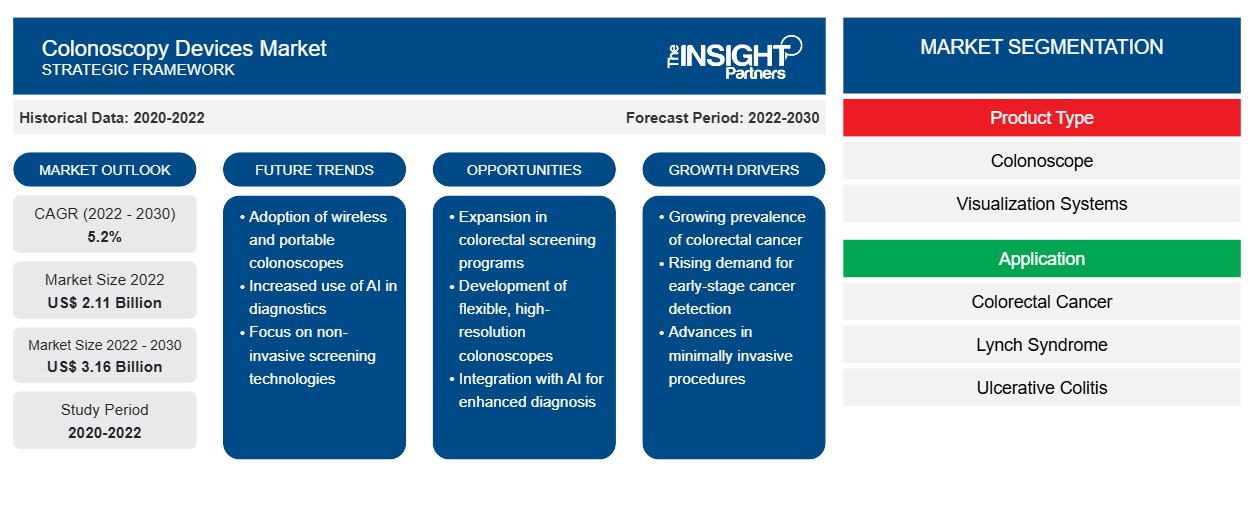

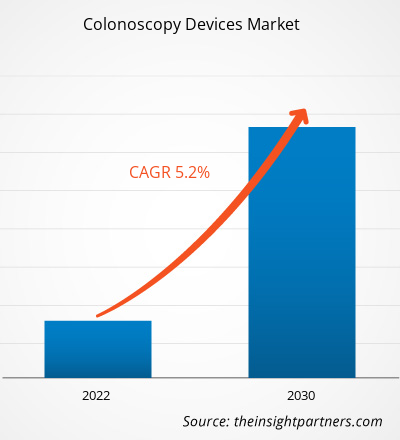

[Rapporto di ricerca] Si prevede che il mercato dei dispositivi per colonscopia crescerà da 2,30 miliardi di dollari nel 2024 a 3,36 miliardi di dollari entro il 2031, registrando un CAGR del 5,7% nel periodo 2025-2031.

Approfondimenti di mercato e opinioni degli analisti:

Le previsioni di mercato dei dispositivi per colonscopia possono aiutare gli stakeholder di questo mercato a pianificare le proprie strategie di crescita. Il rapporto include prospettive di crescita, insieme alle tendenze del mercato dei dispositivi per colonscopia e al loro impatto prevedibile nel periodo di previsione.

Le colonscopie vengono eseguite con endoscopi riutilizzabili. Si tratta di strumenti flessibili a fibre ottiche che vengono introdotti nell'ano e guidati attraverso il colon. I colonscopi aiutano gli endoscopisti a rilevare malattie croniche e a controllare i pazienti per patologie maligne o precancerose. Le persone dai 50 anni in su dovrebbero sottoporsi a colonscopie come parte di un regolare regime di screening oncologico. Negli ospedali o nei centri chirurgici ambulatoriali (ASC), le procedure vengono eseguite in leggera sedazione. La crescente prevalenza del cancro del colon-retto e i crescenti progressi tecnologici nei dispositivi per colonscopia da parte dei produttori contribuiscono alla crescita del mercato dei dispositivi per colonscopia. Tuttavia, la disponibilità di test diagnostici alternativi per le patologie rettali ostacola la crescita del mercato.

Fattori di crescita:

La crescente prevalenza del cancro colorettale stimola la crescita del mercato dei dispositivi per colonscopia

Il cancro del colon-retto è un tumore maligno che si forma nei tessuti del retto o del colon. Il cancro del retto e quello del colon vengono spesso raggruppati a causa delle caratteristiche comuni di entrambe le condizioni. Secondo l'Organizzazione Mondiale della Sanità (OMS), il cancro del colon è al secondo posto in termini di decessi correlati al cancro a livello mondiale. A livello globale, nel 2020 si sono verificati oltre 1,9 milioni di nuovi casi di cancro del colon-retto e oltre 930.000 decessi a causa della malattia. Sono state riscontrate significative differenze regionali nei tassi di incidenza e mortalità. Europa, Australia e Nuova Zelanda hanno registrato i tassi di incidenza più elevati, mentre l'Europa orientale ha registrato i tassi di mortalità più elevati. Secondo i dati forniti dal Sistema Informativo Europeo sul Cancro, nei paesi dell'UE-27, il cancro del colon-retto ha rappresentato il 12,7% di tutte le nuove diagnosi di cancro e il 12,4% della mortalità totale causata dalla malattia nel 2020. L'elevata prevalenza lo rende il secondo tumore più frequente, dopo il cancro al seno, e la seconda causa di morte, dopo il cancro al polmone in Europa. Secondo l'OMS, nel 2020 si sono verificati oltre 1,9 milioni di nuovi casi di cancro del colon-retto; si prevede che entro il 2040 il carico annuale di questa patologia aumenterà a 3,2 milioni di nuovi casi (un aumento del 63%) e 1,6 milioni di decessi (un aumento del 73%).

Negli Stati Uniti, il cancro del colon-retto è il terzo tipo di cancro più comune (escluso il cancro della pelle ) diagnosticato ogni anno. Secondo l'American Cancer Society, nel 2023, circa 153.000 persone hanno ricevuto una diagnosi di cancro del colon-retto nel Paese. Questi numeri includono 106.950 nuovi casi di cancro del colon (54.420 uomini e 52.550 donne) e 46.050 nuovi casi di cancro del retto (27.440 uomini e 18.610 donne). Per il cancro del colon-retto, la colonscopia è un importante test di screening ed è diventata parte integrante dello screening oncologico di routine. Pertanto, la crescente prevalenza del cancro del colon-retto stimola la crescita del mercato dei dispositivi per colonscopia.

Le alternative alla colonscopia includono la sigmoidoscopia, una forma meno invasiva di colonscopia, e l'esame delle feci, uno dei metodi non invasivi. Dall'inizio del XXI secolo, i medici hanno ampiamente raccomandato la colonscopia per lo screening del cancro al colon nei pazienti dai 50 anni in su. Tuttavia, negli ultimi anni, hanno avvertito la necessità di un cambiamento di strategia. Sono preoccupati per i costi e i fastidi della colonscopia, che scoraggiano le persone dal sottoporsi a queste procedure di screening. Inoltre, sono disponibili test altrettanto efficaci, meno invasivi e meno impegnativi della colonscopia. Pertanto, la disponibilità di test diagnostici alternativi ostacola la crescita del mercato dei dispositivi per colonscopia.

Riceverai la personalizzazione gratuita di qualsiasi report, incluse parti di questo report, analisi a livello nazionale, pacchetto dati Excel e potrai usufruire di fantastiche offerte e sconti per start-up e università.

Mercato dei dispositivi per colonscopia: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Segmentazione e ambito del report:

L'analisi del mercato dei dispositivi per colonscopia è stata condotta prendendo in considerazione i seguenti segmenti: tipo di prodotto, applicazione e utente finale.

Analisi segmentale:

Per tipologia di prodotto, il mercato dei dispositivi per colonscopia è segmentato in colonscopi, sistemi di visualizzazione e altri. Il segmento dei colonscopi ha detenuto la quota di mercato maggiore nel 2022. Tuttavia, si prevede che il segmento dei sistemi di visualizzazione registrerà il CAGR più elevato nel periodo 2022-2030.

Il mercato dei dispositivi per colonscopia, per applicazione, è segmentato in cancro del colon-retto, sindrome di Lynch, colite ulcerosa, morbo di Crohn e altri. Il segmento del cancro del colon-retto ha detenuto la maggiore quota di mercato dei dispositivi per colonscopia nel 2022 e si prevede che lo stesso segmento registrerà il CAGR più elevato nel periodo 2022-2030. La colonscopia può rilevare e rimuovere lesioni maligne e pro-maligne con elevata accuratezza. È un prezioso strumento diagnostico per lo screening del cancro del colon-retto. Quasi tutte le società gastrointestinali e oncologiche nazionali e internazionali ne consigliano l'utilizzo come primo metodo di screening.

Il mercato dei dispositivi per colonscopia, per utente finale, è segmentato in ospedali, centri chirurgici ambulatoriali e altri. Il segmento ospedaliero ha detenuto la quota di mercato maggiore nel 2022 e si prevede che registrerà il CAGR più elevato nel periodo 2022-2030, grazie all'adozione di progressi tecnologici negli ospedali e al crescente numero di screening in ambito ospedaliero.

Analisi regionale:

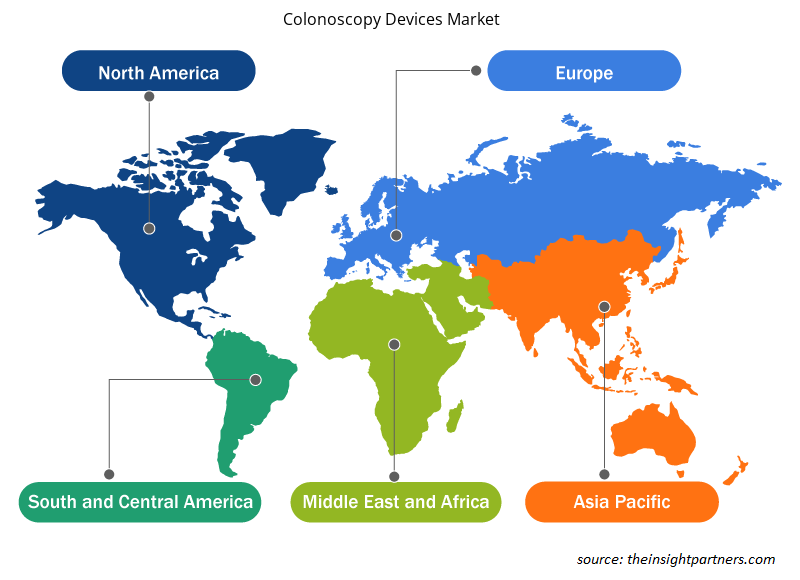

L'ambito geografico del rapporto sul mercato dei dispositivi per colonscopia include Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, Sud e Centro America. Il Nord America ha detenuto la quota di mercato maggiore nel 2022. La crescita del mercato in Nord America è trainata dal crescente peso dell'invecchiamento della popolazione, dall'aumento del numero di lanci di prodotti e dalle attività di ricerca e sviluppo per lo sviluppo di dispositivi avanzati per colonscopia.

Approfondimenti regionali sul mercato dei dispositivi per colonscopia

Le tendenze e i fattori regionali che hanno influenzato il mercato dei dispositivi per colonscopia durante il periodo di previsione sono stati ampiamente illustrati dagli analisti di Insight Partners. Questa sezione illustra anche i segmenti e la distribuzione geografica del mercato dei dispositivi per colonscopia in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato dei dispositivi per colonscopia

Ambito del rapporto di mercato sui dispositivi per colonscopia

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2024 | 2,30 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 3,36 miliardi di dollari USA |

| CAGR globale (2025-2031) | 5,7% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti |

Per tipo di prodotto

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato dei dispositivi per colonscopia: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei dispositivi per colonscopia è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione delle imprese che operano in un determinato mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un determinato spazio di mercato in relazione alle sue dimensioni o al suo valore totale.

Le principali aziende che operano nel mercato dei dispositivi per colonscopia sono:

- AMBU AS

- Fujifilm

- Sistemi Endomed GmbH

- Olimpo

- Pentax

- Vista GI

Disclaimer : le aziende elencate sopra non sono classificate secondo alcun ordine particolare.

- Ottieni una panoramica dei principali attori del mercato dei dispositivi per colonscopia

Panorama competitivo e aziende chiave:

AMBU AS, Fujifilm, Endomed systems gmbh, Olympus, Steris PLC, GI View, Boston Scientific Corporation, PENTAX Medical, Avantis Medical Systems e SonoScape Medical Corp sono tra le aziende di spicco descritte nel rapporto di mercato sui dispositivi per colonscopia. Queste aziende si concentrano sullo sviluppo di nuove tecnologie, sull'aggiornamento dei prodotti esistenti e sull'espansione della loro presenza geografica per soddisfare la crescente domanda dei consumatori in tutto il mondo. Secondo i comunicati stampa aziendali, di seguito sono riportati alcuni recenti sviluppi chiave:

- Nell'aprile 2021, FUJIFILM Medical Systems ha lanciato il colonoscopio G-EYE serie 700. G-EYE, una tecnologia sviluppata da Smart Medical, fornisce assistenza durante gli esami di routine. I colonoscopi della serie G-EYE 700 hanno ampliato l'innovativa gamma di colonoscopi Fujifilm. G-EYE sarà offerto come estensione della famiglia di colonoscopi della serie 700, compatibile con il sistema di imaging video endoscopico ELUXEO di Fujifilm.

- Nell'ottobre 2020, Olympus ha ottenuto l'autorizzazione 510(k) e la disponibilità sul mercato dei suoi due colonscopi, PCF-H190T e PCF-HQ190. I prodotti hanno ampliato le attuali capacità dei medici nella diagnosi e nel trattamento dei disturbi del tratto gastrointestinale.

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative