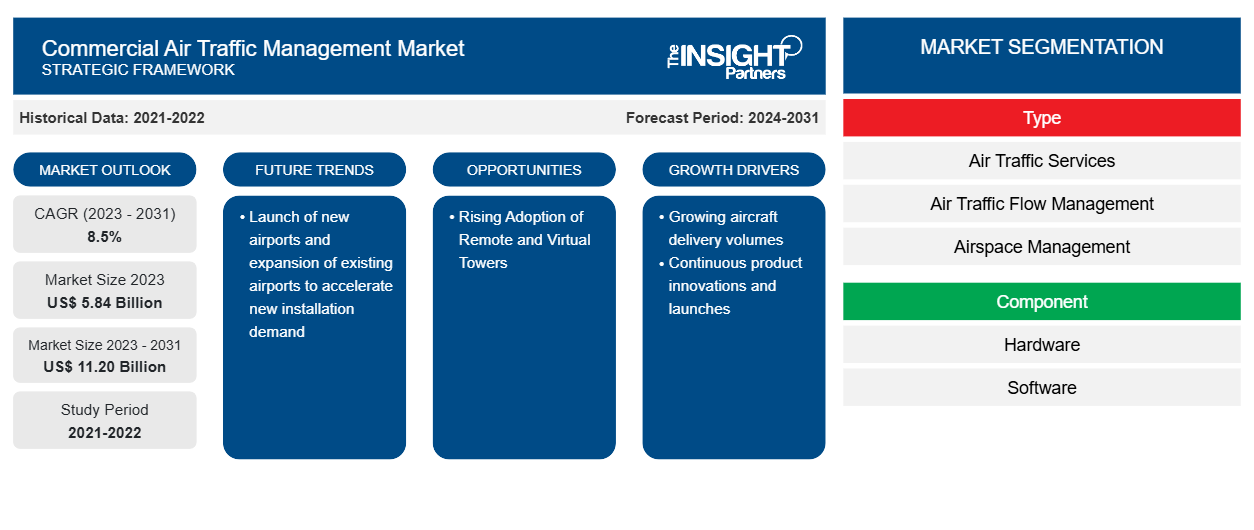

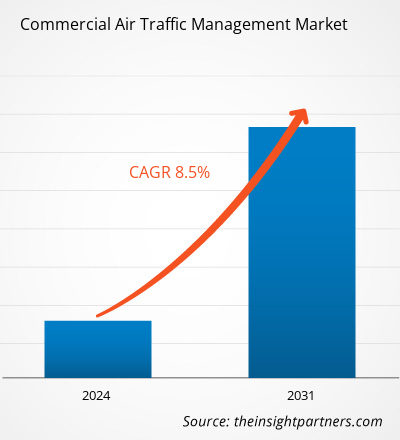

Si prevede che la dimensione del mercato della gestione del traffico aereo commerciale raggiungerà 11,20 miliardi di dollari entro il 2031, rispetto ai 5,84 miliardi di dollari del 2023. Si prevede che il mercato registrerà un CAGR dell'8,5% nel periodo 2023-2031. Il lancio di nuovi aeroporti e l'espansione di quelli esistenti per accelerare la domanda di nuove installazioni rimarranno probabilmente una tendenza chiave nel mercato.

Analisi di mercato della gestione del traffico aereo commerciale

Gli acquirenti del mercato della gestione del traffico aereo commerciale includono aeroporti commerciali e le loro autorità che stanno investendo sempre di più nell'approvvigionamento di soluzioni avanzate di gestione del traffico aereo (ATM) per operazioni aeree efficienti e sicure. Attualmente i progetti di costruzione degli aeroporti sono in corso rendendo moderato il potere d'acquisto degli acquirenti. Tuttavia, avvicinandosi alla fine della costruzione degli aeroporti, la domanda di soluzioni ATM aumenterà, aumentando così il potere contrattuale degli acquirenti. Inoltre, la durata di vita dei sistemi ATM commerciali è elevata, portando quindi a un basso potere contrattuale degli acquirenti al momento. Tuttavia, durante il periodo di aggiornamento dei nuovi sistemi ATM negli aeroporti, in particolare quelli esistenti, si prevede che aumenteranno il potere contrattuale degli acquirenti nei prossimi anni.

Panoramica del mercato della gestione del traffico aereo commerciale

I principali stakeholder nell'ecosistema del mercato globale della gestione del traffico aereo commerciale includono produttori di componenti, produttori di hardware, fornitori di software, autorità governative e utenti finali. I produttori di componenti che operano nel mercato globale della gestione del traffico aereo commerciale offrono trasmettitori, antenne, ricevitori, indicatori, batterie, luci, sensori e altre apparecchiature. La fornitura tempestiva di tutti questi componenti è fondamentale per un funzionamento efficiente negli stabilimenti di produzione dei sistemi di gestione del traffico aereo. Se si verifica un impatto operativo su questi fornitori di componenti, si verificherà un ritardo nella produzione del sistema di gestione del traffico aereo , influenzando così direttamente il mercato della gestione del traffico aereo commerciale.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato della gestione del traffico aereo commerciale: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato della gestione del traffico aereo commerciale

Innovazioni e lanci continui di prodotti

L'industria aeronautica globale si sta trasformando in termini di prodotti nuovi e innovativi. Gli stakeholder di tutti i settori verticali del settore investono costantemente in R&S per innovare e sviluppare soluzioni solide per semplificare le operazioni industriali. La crescente domanda di sistemi di gestione del traffico aereo ha costretto gli operatori di mercato a investire nello sviluppo di prodotti nuovi e innovativi negli ultimi anni. Di seguito sono menzionati alcuni dei principali sviluppi di prodotto:

- A luglio 2022, EUROCONTROL ha rilasciato un server e tracker di sorveglianza per la gestione del traffico aereo aggiornato (ARTAS). La nuova versione (V 9.0.2) presenta diverse nuove funzionalità provenienti dalla comunità e si segnala che i problemi saranno risolti in essa.

- Nel giugno 2022, Indra Sistemas SA ed Eurocontrol Maastricht Upper Area Control Centre (MUAC) hanno annunciato l'implementazione di una rete di telecomunicazioni aeronautiche (ATN) e di un sistema di sorveglianza automatica dipendente (ADS-C), che consentiranno ai sistemi di controllo del traffico aereo di gestire il traffico aereo in modo accurato.

- A giugno 2022, Thales SA ha annunciato il lancio di HELIXVIEW, uno scanner conforme allo standard C3 che combina la scansione elettronica basata sulla nanotecnologia a raggi X e la ricostruzione di immagini 3D, per garantire maggiore sicurezza negli aeroporti e servizi di viaggio senza interruzioni ai passeggeri.

Tali sviluppi hanno spinto la crescita del mercato della gestione del traffico aereo commerciale a livello mondiale.

Crescente adozione di torri remote e virtuali

Le torri remote e virtuali aiutano a regolare e mantenere le operazioni del traffico aereo da remoto. Vari aeroporti in tutto il mondo hanno adottato queste torri per operazioni aeroportuali più rapide e sicure. A giugno 2022, l'aeroporto di Brindisi ha inaugurato la sua prima torre di controllo gestita da remoto in Italia. La nuova torre digitale remota aiuterà i controllori del traffico aereo a gestire le operazioni di decollo, atterraggio e terra da un modulo torre remoto. Il modulo assisterà anche nella gestione del traffico aereo e migliorerà la sicurezza e l'efficienza operativa dell'aeroporto. A maggio 2022, è stato annunciato che gli aeroporti di Braunschweig-Wolfsburg ed Emden nella Germania settentrionale hanno commissionato a DFS Aviation Services GmbH (DAS) e Frequentis la costruzione di un centro torre remoto nella regione, la cui entrata in funzione è prevista per la metà del 2024. Pertanto, si prevede che la crescente adozione e l'investimento in torri remote e virtuali per una gestione efficiente del traffico aereo stimoleranno la crescita del mercato della gestione del traffico aereo commerciale.

Analisi della segmentazione del rapporto di mercato sulla gestione del traffico aereo commerciale

I segmenti chiave che hanno contribuito alla derivazione dell'analisi di mercato della gestione del traffico aereo commerciale sono tipologia, componente, applicazione e classe di aeroporto.

- In base al tipo, il mercato della gestione del traffico aereo commerciale è segmentato in servizi di traffico aereo, gestione del flusso di traffico aereo e gestione dello spazio aereo . Il segmento della gestione dello spazio aereo ha detenuto una quota di mercato maggiore nel 2023.

- In base al componente, il mercato della gestione del traffico aereo commerciale è suddiviso in hardware e software. Il segmento hardware ha detenuto una quota di mercato maggiore nel 2023. Il segmento hardware è ulteriormente suddiviso in radar, antenne, sistemi di visualizzazione e altri.

- In base all'applicazione, il mercato della gestione del traffico aereo commerciale è segmentato in comunicazione, navigazione, sorveglianza, controllo del traffico e altri. Il segmento della sorveglianza ha detenuto una quota di mercato maggiore nel 2023. Il segmento della navigazione è ulteriormente sottosegmentato in CVOR, DVOR, DME, ILS, DF e NDB. Il segmento della sorveglianza è ulteriormente sottosegmentato in PSR, SSR e MLAT.

- In base alla classe aeroportuale, il mercato della gestione del traffico aereo commerciale è segmentato in Classe I, Classe II, Classe III e Classe IV. Il segmento Classe I ha detenuto una quota di mercato maggiore nel 2023.

Analisi della quota di mercato della gestione del traffico aereo commerciale per area geografica

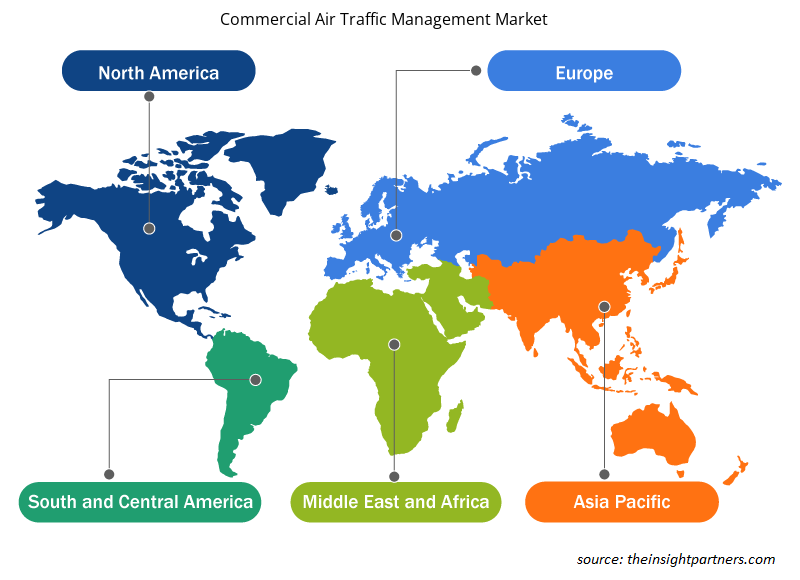

L'ambito geografico del rapporto di mercato sulla gestione del traffico aereo commerciale è suddiviso principalmente in cinque regioni: Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud America.

Il Nord America ha dominato il mercato nel 2023, seguito da Europa e regioni dell'Asia Pacifica. Inoltre, è probabile che l'Asia Pacifica superi il mercato del Nord America insieme al CAGR più elevato nei prossimi anni. Gli Stati Uniti hanno dominato il mercato della gestione del traffico aereo commerciale nordamericano nel 2023. Ciò è dovuto principalmente al fatto che l'industria aeronautica statunitense è uno dei principali paesi nel settore dell'aviazione globale. Il paese ha il maggior numero di flotte di aeromobili che soddisfano milioni di passeggeri all'anno. Ad esempio, le compagnie aeree statunitensi hanno trasportato oltre 862 milioni di passeggeri nel 2023. L'aumento del traffico passeggeri sta portando all'acquisto di un numero maggiore di flotte di aeromobili tra i vettori statunitensi e generando una maggiore richiesta per le operazioni ATM. Inoltre, l'ammodernamento delle torri ATC esistenti in diversi aeroporti statunitensi e la messa in servizio di nuove torri ATC in diversi aeroporti negli Stati Uniti sta catalizzando la crescita del mercato della gestione del traffico aereo commerciale in tutto il paese. Diversi aeroporti in tutto il paese hanno attraversato diversi processi di espansione che includono anche la costruzione di nuovi terminal, torri ATC e ammodernamenti di altri settori negli aeroporti. Ad esempio, nell'agosto 2022, il Phoenix-Mesa Gateway Airport ha commercializzato una torre ATC per gestire il crescente traffico aereo nell'aeroporto in Arizona. Analogamente, la Federal Aviation Administration (FAA) sta implementando diversi piani aeroportuali per aggiornare i propri sistemi di gestione del traffico aereo per la trasformazione dello spazio aereo statunitense, migliorandone così la sicurezza, l'efficienza e le responsabilità ambientali. Tali fattori hanno spinto la crescita del mercato della gestione del traffico aereo commerciale statunitense nella regione del Nord America.

Approfondimenti regionali sul mercato della gestione del traffico aereo commerciale

Le tendenze regionali e i fattori che influenzano il mercato della gestione del traffico aereo commerciale durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato della gestione del traffico aereo commerciale in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America centrale e meridionale.

- Ottieni i dati specifici regionali per il mercato della gestione del traffico aereo commerciale

Ambito del rapporto di mercato sulla gestione del traffico aereo commerciale

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2023 | 5,84 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 11,20 miliardi di dollari USA |

| CAGR globale (2023-2031) | 8,5% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti | Per tipo

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato: comprendere il suo impatto sulle dinamiche aziendali

Il mercato della gestione del traffico aereo commerciale sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato della gestione del traffico aereo commerciale sono:

- Talete SA

- Sistemi BAE Plc

- Indra Sistemas SA

- Tecnologie L3Harris Inc.

- Società di tecnologie Raytheon

- Honeywell International Inc

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato della gestione del traffico aereo commerciale

Notizie di mercato e sviluppi recenti sulla gestione del traffico aereo commerciale

Il mercato della gestione del traffico aereo commerciale viene valutato raccogliendo dati qualitativi e quantitativi dopo la ricerca primaria e secondaria, che include importanti pubblicazioni aziendali, dati associativi e database. Di seguito sono elencati alcuni degli sviluppi nel mercato della gestione del traffico aereo commerciale:

- A seguito del contratto firmato nel 2014 con Zambia Airports Corporation Limited (ZACL), Thales sta modernizzando i centri ATC (controllo del traffico aereo) degli aeroporti internazionali di Lusaka e Livingstone in Zambia. (Fonte: Thales, comunicato stampa, ottobre 2023)

- EUROCONTROL MUAC e Indra hanno implementato un innovativo sistema ATN Automatic Dependent Surveillance Contract (ADS-C) per lo scambio automatico di dati con gli aeromobili in volo per aumentare la precisione con cui viene gestito il traffico. Aumenterà la prevedibilità, faciliterà il rilevamento precoce dei conflitti e sarà il primo passo verso le Trajectory Based Operations (TBO). Ottimizzerà inoltre le salite e le discese degli aeromobili, mantenendoli a livelli di volo ottimali per più tempo e riducendo al minimo il consumo di carburante (Fonte: Indra, Comunicato stampa, giugno 2022)

Copertura e risultati del rapporto di mercato sulla gestione del traffico aereo commerciale

Il rapporto "Dimensioni e previsioni del mercato della gestione del traffico aereo commerciale (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato della gestione del traffico aereo commerciale a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Tendenze del mercato della gestione del traffico aereo commerciale e dinamiche di mercato come conducenti, restrizioni e opportunità chiave

- Analisi dettagliata delle cinque forze di Porter

- Analisi di mercato della gestione del traffico aereo commerciale che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa di calore, i principali attori e gli sviluppi recenti per il mercato della gestione del traffico aereo commerciale

- Profili aziendali dettagliati

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

North America region dominated the commercial air traffic management market in 2023.

Growing aircraft delivery volumes and continuous product innovations and launches are some of the factors driving the growth for commercial air traffic management market.

Launch of new airports and expansion of existing airports to accelerate new installation demand is one of the major trends of the market.

Thales SA, BAE Systems Plc, Indra Sistemas SA, L3Harris Technologies Inc, Raytheon Technologies Corporation, Honeywell International Inc, SAAB AB, SITA SC, NEC Corp, Nita LLC, JSC VNIIRA, Azimut JSC, and Leonardo SpA are some of the key players profiled under the report.

The estimated value of the commercial air traffic management market by 2031 would be around US$ 11.20 billion.

The commercial air traffic management market is likely to register of 8.5% during 2023-2031.

Trends and growth analysis reports related to Aerospace and Defense : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot