Panoramica del mercato della diagnostica per animali da compagnia, crescita, tendenze, analisi, rapporto di ricerca (2025-2031)

Dati storici : 2021-2023 | Anno base : 2024 | Periodo di previsione : 2025-2031Dimensioni e previsioni del mercato della diagnostica per animali da compagnia (2021-2031), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: prodotto (materiali di consumo e strumenti), animali da compagnia (cani, gatti, cavalli e altri), tecnologia (immunodiagnostica, diagnostica molecolare, biochimica clinica, ematologia, analisi delle urine e altri), applicazione (patologia clinica, batteriologia, parassitologia, virologia e altri) e utente finale (laboratori diagnostici e di riferimento, ospedali e cliniche veterinarie, istituti di ricerca e altri) e geografia

- Data del report : Jul 2025

- Codice del report : TIPRE00004558

- Categoria : Scienze della vita

- Stato : Edito

- Formati di report disponibili :

- Numero di pagine : 294

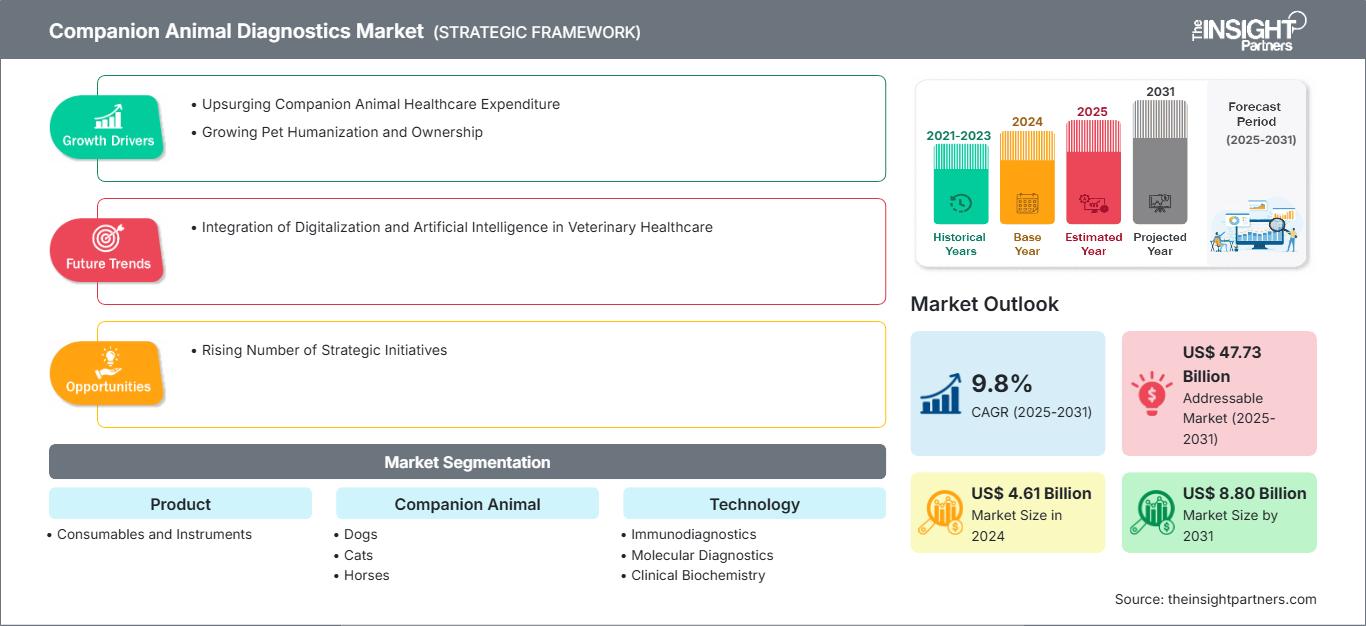

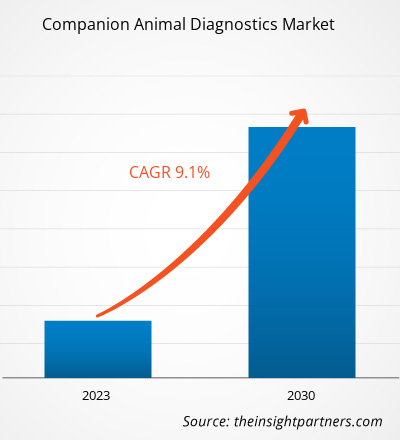

Si prevede che il mercato della diagnostica per animali da compagnia raggiungerà gli 8,80 miliardi di dollari entro il 2031, rispetto ai 4,61 miliardi di dollari del 2024. Si prevede che il mercato registrerà un CAGR del 9,8% tra il 2025 e il 2031. L'integrazione della digitalizzazione e dell'intelligenza artificiale nell'assistenza sanitaria veterinaria probabilmente porterà nuove tendenze di mercato durante il periodo di previsione.

Analisi di mercato della diagnostica per animali da compagnia

L'umanizzazione degli animali domestici è in crescita e la popolazione globale sta rimodellando il panorama dell'assistenza sanitaria veterinaria. I proprietari di animali domestici sono sempre più disposti a pagare per la salute dei loro animali, aumentando la domanda di soluzioni diagnostiche accurate e minimamente invasive.

Gli animali da compagnia sono altamente soggetti a malattie infettive e croniche. Diversi riferimenti evidenziano la crescente adozione di cani e la relativa spesa per i servizi sanitari. Il settore degli animali da compagnia è ampio e si prevede che la domanda di prodotti diagnostici per animali da compagnia aumenterà durante il periodo di previsione. Secondo il National Pet Owners Survey 2023-2024 dell'American Pet Products Association, nel 2023, oltre 46,5 e 65,1 milioni di famiglie negli Stati Uniti possedevano rispettivamente cani e gatti. Secondo il rapporto di HealthforAnimals, oltre due milioni di persone hanno adottato animali domestici durante i lockdown dovuti alla pandemia nel Regno Unito, mentre in Australia sono stati adottati oltre un milione di animali domestici durante la pandemia. Inoltre, le famiglie negli Stati Uniti, nell'UE e in Cina hanno adottato più di mezzo miliardo di cani e gatti. I cani sono gli animali domestici più popolari in circa una famiglia su tre. Quasi un quarto dei proprietari di animali domestici possiede un gatto. I crescenti cambiamenti demografici, l'aumento dei livelli di reddito e le crescenti preferenze post-pandemia hanno aumentato il numero di persone che adottano animali domestici. I proprietari di animali domestici nelle economie sviluppate cercano protezione contro i crescenti costi delle cure veterinarie richiedendo una polizza assicurativa per animali domestici. In paesi come la Svezia e il Regno Unito, il tasso di penetrazione degli animali domestici nelle famiglie è molto elevato, solitamente a un tasso tale da coprire un numero significativo di animali domestici con piani assicurativi.

Pertanto, la crescente proprietà di animali domestici e la loro umanizzazione stimolano la crescita del mercato della diagnostica per animali da compagnia.

Panoramica del mercato della diagnostica per animali da compagnia

Il mercato della diagnostica per animali da compagnia è in rapida espansione a causa dell'aumento della spesa sanitaria per gli animali da compagnia e della crescente umanizzazione e proprietà di animali da compagnia. I principali operatori del mercato si stanno concentrando sull'innovazione e sulla collaborazione per una maggiore disponibilità di prodotti. Tuttavia, l'elevato costo dei prodotti diagnostici e delle infrastrutture ostacola la crescita del mercato della diagnostica per animali da compagnia.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato della diagnostica per animali da compagnia: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti e opportunità del mercato della diagnostica per animali da compagnia

Spesa in aumento per la salute degli animali da compagnia

La spesa per l'assistenza sanitaria veterinaria è in aumento in tutto il mondo. La spesa per la salute degli animali domestici sta aumentando drasticamente, compresi l'acquisto di cibo per animali, farmaci da banco, trattamenti veterinari e coperture assicurative per animali domestici. Il considerevole aumento della spesa per la cura degli animali domestici sta portando a una crescente domanda di assicurazioni per animali domestici, soprattutto nei principali mercati del Nord America e dell'Europa. Secondo l'American Pet Products Association, nel 2023-2024 si è registrato un aumento delle spese nel settore degli animali domestici negli Stati Uniti. Le spese del settore degli animali domestici negli Stati Uniti hanno rappresentato 143,6 miliardi di dollari nel 2023, rispetto ai 136,8 miliardi di dollari del 2018. Questo aumento della spesa per gli animali domestici accelera la domanda di prodotti per la cura. Secondo i dati della North American Pet Health Insurance Association Inc., il volume totale delle assicurazioni per animali domestici negli Stati Uniti nel 2023 era di 3,2 miliardi di dollari. Il numero totale di animali domestici assicurati nel Paese alla fine del 2022 era di 4,8 milioni di dollari, con un aumento del 22% rispetto al 2021.

I proprietari di animali domestici in Europa stanno spendendo di più in cibo, prodotti, servizi e cure veterinarie per i loro animali. Ad esempio, la Francia spende in media 1.224 euro (1.411 dollari) per animale all'anno. Questi programmi mirano ad accelerare le decisioni cliniche con maggiore sicurezza, offrendo informazioni più approfondite e un'assistenza personalizzata. Diversi proprietari di animali domestici spendono in modo significativo per la salute degli animali, in particolare per cure veterinarie, diagnostica e prodotti farmaceutici. La salute degli animali domestici e i test diagnostici preventivi sono ancora in fase iniziale.

Malattie croniche come cancro, artrite e allergie sono diffuse negli animali, come negli esseri umani. Negli animali domestici, le malattie croniche sono diventate più evidenti, il che sta influenzando la spesa delle persone per il benessere e la salute dei loro animali. Secondo i dati di Animal Medicines Australia, le sei varietà di animali domestici più comuni rappresentano circa 22 miliardi di dollari di spesa annua per beni e servizi correlati nel Paese. Inoltre, la spesa per i servizi veterinari rappresenta la seconda più alta (14%) dopo quella per il cibo (51%), e i servizi veterinari hanno rappresentato circa 3,11 miliardi di dollari nel 2022. Secondo HealthforAnimals, a livello globale, nel 2022 sono stati spesi circa 4,6 miliardi di dollari per la diagnostica degli animali da compagnia.

Una maggiore consapevolezza della salute veterinaria riflette come la medicina preventiva, i trattamenti avanzati e la diagnosi veterinaria al punto di cura possano contribuire a salvaguardare il loro benessere. I proprietari di animali domestici nelle economie mature cercano protezione contro i crescenti costi delle cure veterinarie stipulando una polizza assicurativa per animali domestici. In paesi come la Svezia e il Regno Unito, il tasso di penetrazione è molto elevato, solitamente a un tasso che copre un numero significativo di animali domestici coperti da polizze assicurative.

Sebbene il tasso di penetrazione negli Stati Uniti e in Canada sia inferiore rispetto ad alcuni paesi europei, la sua crescita è progressiva e alimentata da una maggiore consapevolezza dei vantaggi dell'assicurazione per animali domestici, unita all'umanizzazione. Questo è sempre più vero nella diagnostica, consentendo così al veterinario di prendere decisioni tempestive sul trattamento. Controlli regolari e la diagnosi precoce di possibili problemi di salute sono diventati prassi standard, aumentando la domanda di strumenti diagnostici per animali da compagnia applicati durante le visite di routine per la diagnosi precoce delle patologie. Pertanto, la crescente spesa per l'assistenza sanitaria degli animali da compagnia guida la crescita del mercato della diagnostica per animali da compagnia.

Numero crescente di iniziative strategiche

Le piccole e grandi aziende che operano nel mercato della diagnostica per animali da compagnia stanno adottando sempre più strategie come l'espansione geografica, lo sviluppo di prodotti e i progressi tecnologici per la crescita del fatturato. Di seguito sono riportati alcuni recenti sviluppi nel mercato della diagnostica per animali da compagnia:

- A marzo 2025, Antech ha lanciato truRapid FOUR, un test di screening interno esaustivo per le malattie trasmesse da vettori canini (CVBD). truRapid FOUR è un test a flusso laterale utilizzato per rilevare anticorpi canini contro Anaplasma spp., Ehrlichia spp. e Lyme C6 (Borrelia burgdorferi), nonché l'antigene della filariosi cardiopolmonare (Dirofilaria immitis), utilizzando sangue intero, siero o plasma.

- A dicembre 2024, Zoetis Inc. ha introdotto il suo nuovo analizzatore ematologico point-of-care senza schermo, Vetscan OptiCell. Si tratta del principale strumento diagnostico basato su cartuccia e basato sull'intelligenza artificiale per l'ematologia veterinaria. Fornisce un'analisi emocromocitometrica completa (CBC) per informazioni precise.

- Nel luglio 2024, EKF Diagnostics ha lanciato Biosen C-Line, l'ultimo analizzatore di glucosio e lattato ideato per una migliore usabilità. È dotato di touchscreen e opzioni di connettività avanzate per integrarsi perfettamente con i sistemi IT ospedalieri e di laboratorio tramite EKF Link. Questo analizzatore da banco fornisce misurazioni precise di glucosio e lattato, utilizzato in ambito clinico per la gestione del diabete e da squadre sportive d'élite per monitorare la produzione di lattato durante l'allenamento.

- Nel febbraio 2024, MiDOG Animal Diagnostics ha lanciato un innovativo test diagnostico all-in-one in grado di diagnosticare rapidamente infezioni fungine e batteriche, inclusa la resistenza agli antibiotici, in diverse specie animali. Il test mira a sostituire le procedure di test tradizionali con una diagnostica molecolare efficiente e a sovvenzionare strategie di trattamento estese per diversi animali.

- Nell'aprile 2023, Mars Incorporated ha acquisito Heska Corporation, leader mondiale nella diagnostica veterinaria all'avanguardia e nei prodotti specialistici.

- Nel settembre 2022, Zomedica (un'azienda di salute veterinaria) ha lanciato il suo nuovissimo test, la T4 libera (fT4), per la piattaforma di test con biosensori in clinica TRUFORMA.

- Nell'agosto 2022, PepiPets ha lanciato il suo ultimo servizio di test diagnostici mobili, che consente ai clienti di ricevere test diagnostici per i loro animali domestici a casa.

- Nel giugno 2022, Mars Petcare ha avviato un'iniziativa innovativa, la MARS PETCARE BIOBANKTM. Si tratta di un'iniziativa decennale volta a rivoluzionare la salute degli animali domestici unendo informazioni genetiche, cliniche e sullo stile di vita di 20.000 cani e gatti negli Stati Uniti.

- Nel marzo 2022, Companion Animal Health, una divisione di DJO e un'azienda globale di salute animale specializzata in terapie laser e riabilitative e diagnostica in loco nei mercati veterinari, ha stipulato un accordo strategico con HT Bioimaging per diventare un co-brand e commercializzare in esclusiva il prodotto HTVet negli Stati Uniti e in Canada.

Pertanto, la partecipazione attiva degli operatori del mercato a lanci di prodotti, espansioni, partnership e fusioni e Si prevede che le acquisizioni creeranno opportunità di crescita redditizie nel mercato della diagnostica per animali da compagnia nei prossimi anni.

Analisi della segmentazione del rapporto di mercato sulla diagnostica per animali da compagnia

I segmenti chiave che hanno contribuito all'analisi del mercato della diagnostica per animali da compagnia sono prodotto, animale da compagnia, tecnologia, applicazione e utente finale.

- In base al prodotto, il mercato della diagnostica per animali da compagnia è suddiviso in materiali di consumo e strumenti. Il segmento dei materiali di consumo deteneva una quota di mercato maggiore nel 2024.

- In base all'animale da compagnia, il mercato della diagnostica per animali da compagnia è segmentato in cani, gatti, cavalli e altri. Il segmento dei cani deteneva la quota di mercato maggiore nel 2024.

- In termini di tecnologia, il mercato della diagnostica per animali da compagnia è segmentato in immunodiagnostica, diagnostica molecolare, biochimica clinica, ematologia, analisi delle urine e altri. Il segmento dell'immunodiagnostica ha detenuto la quota di mercato maggiore nel 2024.

- In base all'applicazione, il mercato della diagnostica per animali da compagnia è segmentato in patologia clinica, batteriologia, parassitologia, virologia e altri. Il segmento della patologia clinica ha detenuto la quota di mercato maggiore nel 2024.

- In termini di utente finale, il mercato della diagnostica per animali da compagnia è suddiviso in laboratori diagnostici e di riferimento, ospedali e cliniche veterinarie, istituti di ricerca e altri. Il segmento degli ospedali e delle cliniche veterinarie ha dominato il mercato nel 2024.

Analisi della quota di mercato della diagnostica per animali da compagnia per area geografica

L'ambito geografico del rapporto sul mercato della diagnostica per animali da compagnia si concentra principalmente su cinque regioni: Nord America, Asia-Pacifico, Europa, Sud e Centro America, Medio Oriente e Africa. In termini di fatturato, il Nord America ha dominato il mercato nel 2024. Si prevede che manterrà la sua posizione dominante nel mercato globale durante il periodo di previsione. Gli Stati Uniti rappresentano il più grande mercato al mondo per la diagnostica per animali da compagnia. Il mercato statunitense della diagnostica per animali da compagnia è in crescita, trainato dall'aumento del numero di animali domestici posseduti, dall'aumento delle spese sanitarie veterinarie e dai progressi nelle tecnologie diagnostiche. I materiali di consumo, come reagenti e kit di analisi, mantengono una quota di mercato maggiore a causa della crescente prevalenza di varie malattie negli animali da compagnia. Negli Stati Uniti si è osservato un aumento del numero di animali domestici posseduti. Secondo il National Pet Owners Survey 2021-2022 dell'American Pet Products Association, la popolazione di animali domestici negli Stati Uniti ha raggiunto un livello eccezionalmente alto, con circa il 70% delle famiglie (circa 91 milioni di abitazioni) che attualmente possiede un animale domestico. Allo stesso modo, secondo i dati NielsenIQ, i proprietari di animali domestici negli Stati Uniti hanno speso 66 miliardi di dollari per i loro animali domestici nel 2022. Inoltre, secondo i dati dell'American Pet Product Association, nel 2023 il numero di animali domestici è in aumento, con 90 milioni di cani negli Stati Uniti. Questo aumento del numero di animali domestici è trainato dalle crescenti dinamiche sociali e da una maggiore comprensione dei benefici emotivi e per la salute derivanti dalla compagnia degli animali domestici. Ciò ha portato a un aumento sostanziale della domanda di servizi diagnostici avanzati per rilevare, monitorare e gestire il crescente spettro di malattie croniche che colpiscono gli animali da compagnia. L'aumento della popolazione di animali domestici e la crescente incidenza delle malattie degli animali domestici, che richiedono diverse procedure diagnostiche per una diagnosi e un trattamento accurati di patologie croniche e acute, guidano la crescita del mercato della diagnostica per animali da compagnia negli Stati Uniti.

Diagnostica per animali da compagnia

Approfondimenti regionali sul mercato della diagnostica per animali da compagnia

Le tendenze regionali e i fattori che influenzano il mercato della diagnostica per animali da compagnia durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato della diagnostica per animali da compagnia in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto di mercato sulla diagnostica degli animali da compagnia

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2024 | US$ 4.61 Billion |

| Dimensioni del mercato per 2031 | US$ 8.80 Billion |

| CAGR globale (2025 - 2031) | 9.8% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti |

By Prodotto

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato della diagnostica per animali da compagnia: comprendere il suo impatto sulle dinamiche aziendali

Il mercato della diagnostica per animali da compagnia è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato della diagnostica per animali da compagnia Panoramica dei principali attori chiave

Notizie e sviluppi recenti sul mercato della diagnostica per animali da compagnia

Il mercato della diagnostica per animali da compagnia viene valutato raccogliendo dati qualitativi e quantitativi a seguito di ricerche primarie e secondarie, che includono importanti pubblicazioni aziendali, dati di associazioni e database. Di seguito sono riportati alcuni degli sviluppi chiave osservati nel mercato della diagnostica per animali da compagnia:

- Zoetis Inc., azienda leader mondiale nella salute animale, lancerà sul mercato globale il suo nuovo analizzatore ematologico point-of-care senza schermo, Vetscan OptiCell, in occasione del Veterinary Meeting & Expo (VMX) di Orlando, in Florida, a gennaio. Si tratta del primo strumento diagnostico basato su cartuccia e basato sull'intelligenza artificiale (IA) per l'ematologia veterinaria, che fornisce analisi emocromocitometriche complete (CBC) per informazioni accurate in pochi minuti. (Fonte: Zoetis Inc., comunicato stampa, dicembre 2024)

- MiDOG Animal Diagnostics LLC, leader di spicco nelle soluzioni diagnostiche veterinarie basate sul microbioma che impiegano l'analisi del sequenziamento del DNA di nuova generazione, ha presentato una strategia di branding rinnovata nel 2024. Il branding aggiornato sottolinea l'adattabilità della tecnologia MiDOG a tutte le specie animali, discostandosi dalla precedente enfasi sulla diagnostica canina. (Fonte: MiDOG Animal Diagnostics LLC, comunicato stampa, febbraio 2024)

Copertura e risultati del rapporto sul mercato della diagnostica per animali da compagnia

Il rapporto "Dimensioni e previsioni del mercato della diagnostica per animali da compagnia (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato della diagnostica per animali da compagnia a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Tendenze del mercato della diagnostica per animali da compagnia, nonché dinamiche di mercato come fattori trainanti, vincoli e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi del mercato della diagnostica per animali da compagnia che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa termica, i principali attori e i recenti sviluppi per la diagnostica per animali da compagnia mercato

- Profili aziendali dettagliati

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report recenti

Rapporti correlati

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Ottieni un campione gratuito per - Mercato della diagnostica per animali da compagnia

Ottieni un campione gratuito per - Mercato della diagnostica per animali da compagnia