Approfondimenti di mercato e Punto di vista dell'analista:

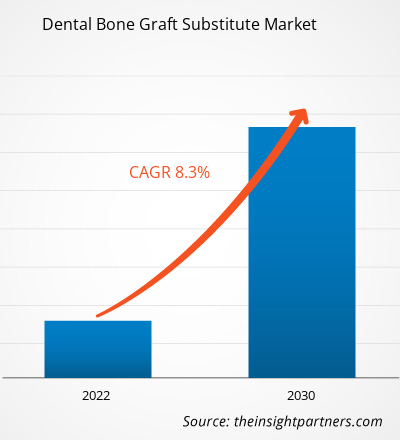

Le dimensioni del mercato dei sostituti dell'innesto osseo dentale stanno crescendo rapidamente a causa del crescente numero di malattie dentali e dei crescenti casi di procedure dentali dovute all'aspetto cosmetico. La crescente prevalenza delle malattie dentali e l’introduzione di iniziative governative di sostegno relative ai sostituti dell’innesto osseo dentale sono tra i fattori di crescita più duraturi del mercato dei sostituti dell’innesto osseo dentale. Questi sostituti dell'innesto osseo vengono utilizzati anche nelle procedure odontoiatriche cosmetiche, per cui esiste una notevole domanda di procedure cosmetiche, soprattutto nei paesi ad alto reddito.

Fattori e sfide della crescita:

Il peso crescente delle malattie parodontali e del cancro orale e la crescente domanda di procedure cosmetiche dentali guida la crescita del mercato dei sostituti dell’innesto osseo dentale. Le malattie orali sono altamente prevenibili. Tuttavia, queste malattie rappresentano importanti problemi sanitari in molti paesi e colpiscono le persone per tutta la vita. Diversi problemi dentali comuni includono malattie parodontali, carie dentale (carie) e perdita dei denti. La crescente prevalenza delle malattie dentali sta causando la necessità di sostituzione dei denti, corone dentali, cappette e ponti dentali. Secondo il Global Oral Health Status Report (2022) dell’Organizzazione Mondiale della Sanità (OMS), circa 3 persone su 4 sono affette da malattie orali a livello globale, di cui circa 3,5 miliardi di persone vivono in paesi a medio reddito. Inoltre, circa 2 miliardi di persone in tutto il mondo soffrono di carie dentale nei denti permanenti e circa 514 milioni di bambini soffrono di carie dei denti primari. Il crescente tasso di prevalenza di problemi dentali come denti storti, morsi eccessivi, spazi tra i denti e sovraffollamento dei denti sta creando la domanda di sostituti ossei dentali per trattare tali problemi. Ad esempio, secondo i Centri per il controllo e la prevenzione delle malattie (CDC), negli Stati Uniti, circa il 47,2% degli adulti sopra i 30 anni ha qualche malattia parodontale, che aumenta con l’età; e circa il 70,1% degli adulti di età superiore ai 65 anni soffriva di malattia parodontale nel 2020. Questo numero crescente di persone affette da malattie dentali sta alimentando la domanda di sostituti dell’innesto osseo dentale per un trattamento facile e rapido. Pertanto, l'aumento della prevalenza delle malattie orali in tutto il mondo sta alimentando la crescita del mercato.

Si prevede che la digitalizzazione dell'odontoiatria con la tecnologia CAD/CAM porterà nuove tendenze di mercato dei sostituti dell'innesto osseo dentale nei prossimi anni.

Segmentazione e ambito del rapporto:

L'analisi del mercato dei sostituti dell'innesto osseo dentale è stata effettuata considerando il seguente tipo di segmento, applicazione, utente finale e geografia. Il mercato, per tipologia, è segmentato in autotrapianto, allotrapianto, xenotrapianto, innesto osseo sintetico e altri. In base all’applicazione, il mercato è segmentato in conservazione dell’alveolo, aumento della cresta, rigenerazione dentale parodontale, rigenerazione ossea dell’impianto e rialzo del seno. Il mercato, per utente finale, è segmentato in ospedali, cliniche dentistiche e altri. Geograficamente, l’ambito del rapporto sul mercato dei sostituti dell’innesto osseo dentale è suddiviso principalmente in Nord America (Stati Uniti, Canada e Messico), Europa (Spagna, Regno Unito, Germania, Francia, Italia e resto d’Europa), Asia Pacifico. (Corea del Sud, Cina, Giappone, India, Australia e resto dell'Asia Pacifico), Medio Oriente e Africa (Sudafrica, Arabia Saudita, Emirati Arabi Uniti e resto del Medio Oriente e Africa) e America meridionale e centrale ( Brasile, Argentina e il resto dell'America meridionale e centrale).

Analisi segmentale:

Il mercato dei sostituti dell'innesto osseo dentale, in base al tipo, è segmentato in innesto automatico, allotrapianto, xenotrapianto, innesto osseo sintetico e altri. Nel 2022, il segmento degli innesti automatici deteneva la maggiore quota di mercato dei sostituti dell’innesto osseo dentale. Si prevede che il segmento degli xenotrapianti registrerà il CAGR più elevato del mercato dei sostituti ossei dentali nel periodo 2022-2030. Gli autoinnesti sono comunemente ottenuti da siti extraorali e intraorali, come il ramo mandibolare, la sinfisi mandibolare, la cresta obliqua esterna, l'ulna prossimale, la cresta iliaca o il radio distale, dell'individuo sottoposto a trattamento, poiché sono buone fonti di osso corticale e spongioso. Gli autoinnesti sono associati a costi chirurgici più elevati e comportano rischi chirurgici significativi, ad esempio infiammazione, sanguinamento eccessivo, dolore e infezioni, limitando la loro applicazione a difetti ossei più piccoli. Sebbene altri sostituti ossei siano abitualmente utilizzati per trattare difetti ossei alveolari localizzati e innesti ossei mascellari in applicazioni dentali, gli autoinnesti a blocco sono ancora utilizzati di routine nelle procedure di aumento della cresta alveolare. Gli autoinnesti sono il materiale preferito per procedure di aumento complesse, come la ricostruzione dell'edentulia mandibolare posteriore, perché solo pochi materiali sostitutivi ossei possono produrre un volume di osso neoformato paragonabile ai materiali autoinnesti. Gli xenotrapianti sono materiali di trapianto derivati da una specie geneticamente non imparentata dell'ospite. I sostituti ossei naturali promuovono potenziali osteogenici, osteoconduttivi e osteoinduttivi potenziati creando un microambiente favorevole alla crescita ossea. La maggior parte degli xenotrapianti derivati da bovini vengono sterilizzati e processati per un impianto sicuro nel tessuto umano. Questi xenotrapianti possono essere liofilizzati o demineralizzati e deproteinizzati. Gli xenotrapianti sono solitamente distribuiti solo come matrice calcificata. I coralli Madrepore e Millepore vengono raccolti e lavorati per diventare granuli derivati dal corallo (CDG) e altri xenotrapianti di corallo. Nonostante le prospettive promettenti per molti materiali per xenotrapianti, alcune limitazioni sono ancora associate all’uso di sostituti ossei per xenotrapianti. Questi includono i tassi variabili di riassorbimento, la mancanza di cellule vitali e di componenti biologici e la necessità di processi di trattamento dei tessuti che consentano la ritenzione di cellule osteoinduttive.

Il mercato dei sostituti ossei dentali, in base all'applicazione, è segmentato in conservazione dell'alveolo e aumento della cresta , rigenerazione dentale parodontale, rigenerazione ossea implantare e rialzo del seno. Nel 2022, il segmento della conservazione dell'alveolo deteneva la quota di mercato maggiore e si prevede che registrerà il CAGR più elevato nel periodo 2022-2030.

Il mercato, per utente finale, è segmentato in ospedali, cliniche dentistiche e altri. Nel 2022, il segmento delle cliniche odontoiatriche deteneva la maggiore quota di mercato dei sostituti dell'innesto osseo dentale e si prevede che registrerà il CAGR più elevato nel periodo 2022-2030.

Mercato dei sostituti dell'innesto osseo dentale, per fascia di età: 2022 e 2030

Analisi regionale :

Geograficamente, il mercato è diviso in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale. Il Nord America è il principale contributore alla crescita del mercato globale dei sostituti dell’innesto osseo dentale. Si prevede che l’Asia Pacifico mostrerà il CAGR più elevato del mercato nel periodo 2022-2030. Negli ultimi 20 anni negli Stati Uniti si sono verificati cambiamenti significativi nello studio dentistico. Secondo il rapporto del CDC, 1 adulto su 4 (26%) negli Stati Uniti ha una carie non trattata. Inoltre, quasi la metà (~46%) di tutti gli adulti di età pari o superiore a 30 anni mostra segni di malattie gengivali, malattie gengivali gravi che colpiscono circa il 9% degli adulti. Inoltre, i progressi tecnologici in odontoiatria offrono numerosi vantaggi per facilitare il lavoro dei dentisti e degli utenti di servizi odontoiatrici che stanno diventando sempre più esigenti in termini di estetica.

Sviluppi del settore e opportunità future:

Le previsioni di mercato dei sostituti dell'innesto osseo dentale sono stimato sulla base di vari risultati di ricerca primaria e secondaria, quali pubblicazioni aziendali chiave, dati di associazioni e database. Le strategie dei principali attori che operano nel mercato sono elencate di seguito:

•Nell'aprile 2023, ZimVie Inc. ha annunciato il lancio di due prodotti, RegenerOss CC Allograft Particulate e RegenerOss Bone Graft Plug. Il lancio di questi prodotti ha ampliato il portafoglio di biomateriali di ZimVie, Inc. destinati al riempimento di alveoli estrattivi e difetti parodontali. I prodotti sono disponibili in commercio in Nord America. Panorama competitivo e aziende chiave:

Dentsply Sirona Inc, Dentium Co Ltd, Geistlich Pharma AG, ZimVie Inc, Keystone Dental Inc, Straumann Holding AG, Medtronic Plc, BioHorizons Inc, MEDOSIS e LifeNet Health Inc è uno dei principali attori trattati nel rapporto sul mercato dei sostituti dell’innesto osseo dentale. Inoltre, molti altri attori sono stati studiati e analizzati durante lo studio per ottenere una visione olistica del mercato e del suo ecosistema. Queste aziende si concentrano sull'espansione geografica e sul lancio di nuovi prodotti per soddisfare la crescente domanda da parte dei consumatori di tutto il mondo e aumentare la propria gamma di prodotti in portafogli specializzati. La loro presenza globale consente loro di servire un’ampia base di clienti, facilitando successivamente l’espansione del mercato.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

The dental bone graft substitute market, based on type, is segmented into autograft, allograft, xenograft, synthetic bone graft, and others. In 2022, the autograft segment held the largest dental bone graft substitute market share. The xenograft segment is expected to record the highest CAGR of the dental bone graft substitute market during 2022–2030. The dental bone graft substitute market, by application, is segmented into socket preservation, ridge augmentation, periodontal dental regeneration, implant bone regeneration, and sinus lift. In 2022, the socket preservation segment held the largest dental bone graft substitute market share and is anticipated to record the highest CAGR during 2022–2030. The dental bone graft substitute market, by end user, is segmented into hospital, dental clinics, and others. In 2022, the dental clinics segment held the largest dental bone graft substitute market share and is expected to record the highest CAGR during 2022–2030.

The dental bone graft substitute market majorly consists of the players such Dentsply Sirona Inc, Dentium Co Ltd, Geistlich Pharma AG, ZimVie Inc, Keystone Dental Inc, Straumann Holding AG, Medtronic Plc, BioHorizons Inc, MEDOSIS, and LifeNet Health Inc

A dental bone graft is necessary when bone loss has occurred in the jaw. This procedure is commonly performed prior to dental implant placement or when bone loss is negatively affecting neighboring teeth. A dental bone graft adds volume and density to jaw in areas where bone loss has occurred. The bone graft material may be taken from own body (autogenous), or it may be purchased from a human tissue bank (allograft) or an animal tissue bank (xenograft). In some instances, the bone graft material may be synthetic (alloplast). The dental bone graft substitute market size is growing rapidly due to increasing number of dental diseases and growing instances of dental procedures due to cosmetic appearance. The increasing prevalence of dental diseases and the introduction of supportive government initiatives regarding the dental bone graft substitutes are among the most enduring growth drivers of the dental bone graft substitute market.

Based on geography, the dental bone graft substitute market is segmented into North America (the US, Canada, and Mexico), Europe (the UK, Germany, France, Italy, Spain, and the Rest of Europe), Asia Pacific (China, Japan, India, South Korea, Australia, and the Rest of Asia Pacific), the Middle East & Africa (the UAE, Saudi Arabia, South Africa, and Rest of the Middle East & Africa), and South & Central America (Brazil, Argentina, and the Rest of South & Central America). North America is the largest contributor to the growth of the global dental bone graft substitute market. Asia Pacific is expected to register the highest CAGR in the dental bone graft substitute market during 2022–2030.

The increasing burden of periodontal diseases and oral cancer, and the growing demand for dental cosmetic procedures bolster the dental bone graft substitute market size. However, the limitations and misconceptions associated with reimbursement policies hinder the dental bone graft substitute market growth.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Dental Bone Graft Substitute Market

- Dentsply Sirona Inc

- Dentium Co Ltd

- Geistlich Pharma AG

- ZimVie Inc

- Keystone Dental Inc

- Straumann Holding AG

- Medtronic Plc

- BioHorizons Inc

- MEDOSIS

- LifeNet Health Inc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot