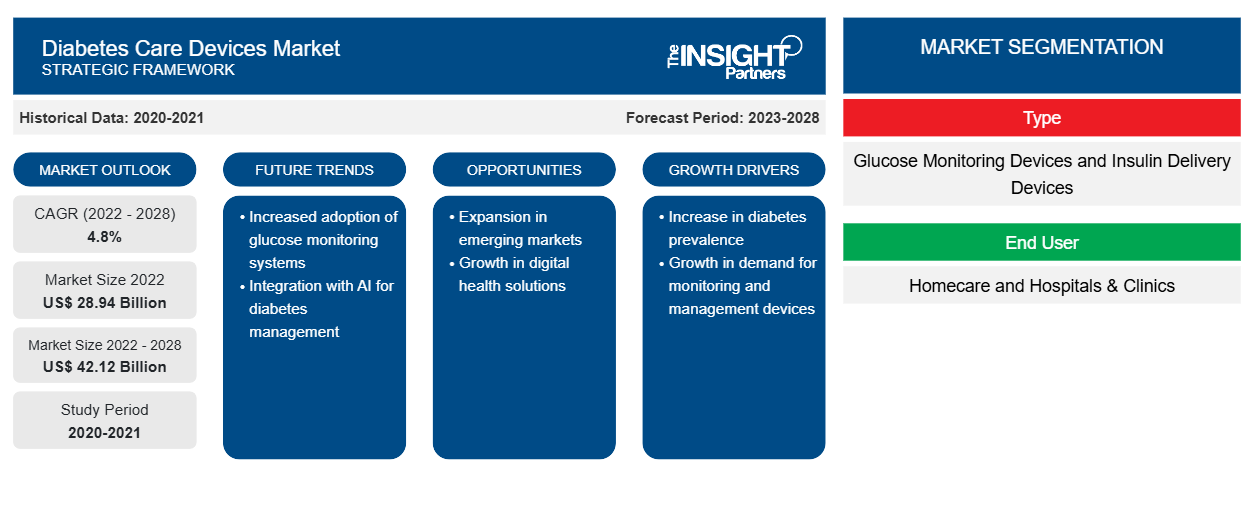

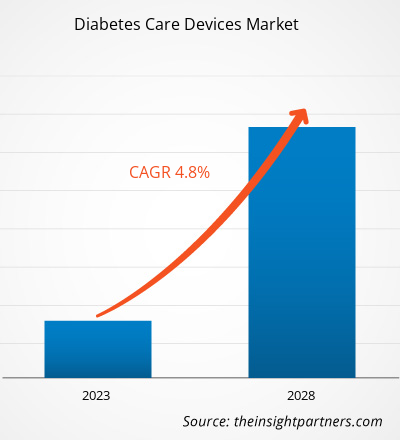

[Rapporto di ricerca] Si prevede che il mercato dei dispositivi per la cura del diabete crescerà da 28.942,1 milioni di dollari nel 2022 a 42.119,3 milioni di dollari entro il 2028; si stima che crescerà a un CAGR del 4,8% dal 2022 al 2028.

Approfondimenti di mercato e opinioni degli analisti:

I dispositivi per la cura del diabete sono dispositivi medici utilizzati per monitorare i livelli di glucosio nel sangue dei pazienti diabetici. I dispositivi di monitoraggio sono noti come dispositivi di monitoraggio continuo del glucosio o glucometri. Gli altri dispositivi per la cura del diabete sono utilizzati per somministrare insulina al corpo, questi dispositivi sono utilizzati dai pazienti diabetici che non sono in grado di produrre insulina da soli. I dispositivi per la somministrazione di insulina includono pompe per insulina, penne per insulina, siringhe per insulina e altri. L'aumento dei progressi tecnologici, l'aumento dell'incidenza dell'obesità, la crescente adozione di dispositivi per la somministrazione di insulina e la crescente prevalenza del diabete stanno guidando la crescita del mercato dei dispositivi per la cura del diabete . I principali produttori si stanno concentrando sulle innovazioni tecnologiche e sullo sviluppo di prodotti avanzati per ottenere una quota sostanziale del mercato. Ad esempio, nell'aprile 2023, Medtronic plc ha ricevuto l'approvazione della Food and Drug Administration (FDA) statunitense per il suo sistema MiniMed 780G. Questo sistema presenta l'impostazione del target di glucosio più basso (fino a 100 mg/dL) in qualsiasi pompa per insulina automatizzata sul mercato e una che riflette più da vicino il glucosio medio di una persona che non vive con il diabete.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei dispositivi per la cura del diabete: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Fattori di crescita e opportunità:

Il diabete è una malattia cronica mortale senza cure specializzate. È causato principalmente dall'incapacità del corpo di produrre o utilizzare efficacemente l'ormone insulina. Questa incapacità impedisce al corpo di regolare adeguatamente i livelli di glucosio nel sangue. Esistono due forme di diabete: diabete di tipo I o diabete insipido e diabete di tipo 2 o diabete mellito. L'incidenza del diabete è in costante aumento a livello globale. Il diabete di tipo 2 è il tipo di diabete più diffuso ed è aumentato con i cambiamenti culturali e sociali. Nei paesi ad alto reddito, circa il 91% degli adulti soffre di diabete di tipo 2. Nel 2021, secondo l'International Diabetes Federation (IDF), il diabete colpirà circa 537 milioni di persone di età compresa tra 20 e 79 anni. Allo stesso modo, si prevede che il numero totale di diabetici salirà a 643 milioni entro il 2030 e a 783 milioni entro il 2045.

Prevalenza del diabete nel mondo tra le persone di età compresa tra 20 e 79 anni, 2021 vs 2030 vs 2045 (in milioni)

Regione | 2021 | 2030 | 2045 |

Nord America e Caraibi | 51 | 57 | 63 |

America Centrale e Meridionale | 32 | 40 | 49 |

Africa | 24 | 33 | 55 |

Europa | 61 | 67 | 69 |

Medio Oriente e Nord Africa | 73 | 95 | 136 |

Asia sud-orientale | 90 | 113 | 152 |

Pacifico occidentale | 206 | 238 | 260 |

Fonte: Federazione Internazionale del Diabete (2022)

Il diabete può portare a diverse complicazioni in varie parti del corpo e aumentare il rischio complessivo di morte prematura. Infarto, ictus, insufficienza renale, amputazione delle gambe, perdita della vista e danni ai nervi sono alcune delle principali complicazioni associate al diabete. Pertanto, i pazienti affetti da questa malattia richiedono un monitoraggio frequente e la somministrazione esterna di insulina . La crescente prevalenza del diabete sta alimentando la crescita del mercato dei dispositivi per la cura del diabete in tutto il mondo durante il periodo di previsione.

Segmentazione e ambito del report:

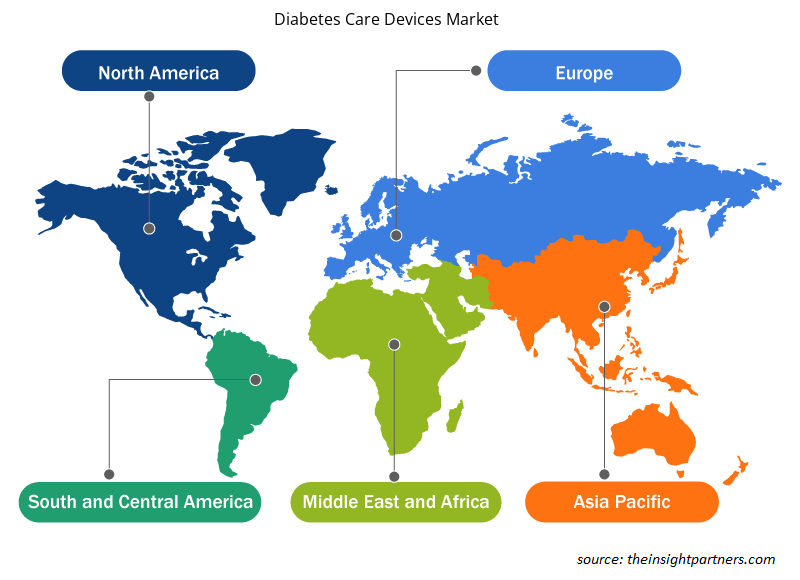

Il "mercato globale dei dispositivi per la cura del diabete" è segmentato in base a prodotto, utente finale e area geografica. In base al prodotto, il mercato dei dispositivi per la cura del diabete è segmentato in dispositivi di monitoraggio del glucosio e dispositivi di somministrazione di insulina. In base all'utente finale, il mercato dei dispositivi per la cura del diabete è segmentato in assistenza domiciliare e ospedali e cliniche. Il mercato dei dispositivi per la cura del diabete in base all'area geografica è segmentato in Nord America (Stati Uniti, Canada e Messico), Europa (Germania, Francia, Italia, Regno Unito, Russia e resto d'Europa), Asia Pacifico (Australia, Cina, Giappone, India, Corea del Sud e resto dell'Asia Pacifico), Medio Oriente e Africa (Sudafrica, Arabia Saudita, Emirati Arabi Uniti e resto del Medio Oriente e Africa) e Sud e Centro America (Brasile, Argentina e resto del Sud e Centro America)

Analisi segmentale:

Il mercato globale dei dispositivi per la cura del diabete, in base al prodotto, è segmentato in dispositivi di monitoraggio del glucosio e dispositivi di somministrazione di insulina. Nel 2022, il segmento dei dispositivi di monitoraggio del glucosio detiene la quota di mercato maggiore, per prodotto. Inoltre, si prevede che anche il segmento dei dispositivi di monitoraggio del glucosio del mercato dei dispositivi per la cura del diabete assisterà a una crescita della sua domanda a un CAGR più rapido del 5,0% nel periodo 2022-2028. Il mercato dei dispositivi di monitoraggio del glucosio è costituito da componenti come glucometri, lancette, strisce reattive e altri dispositivi di monitoraggio del glucosio. Nel 2022 il segmento delle strisce reattive detiene la quota di mercato maggiore tra i segmenti dei dispositivi di monitoraggio del glucosio. I dispositivi di monitoraggio del glucosio o misuratori di glucosio sono dispositivi medici utilizzati per determinare i livelli approssimativi o la concentrazione di glucosio nel sangue dei pazienti affetti da diabete. La concentrazione del livello di glucosio può essere misurata con vari mezzi, ad esempio tramite strisce reattive, lancette e altri.

Il mercato globale dei dispositivi per la cura del diabete, l'utente finale è stato segmentato in assistenza domiciliare e ospedali e cliniche. Nel 2022, il segmento dell'assistenza domiciliare detiene la quota maggiore del mercato, per utente finale. Inoltre, si prevede che il segmento crescerà al ritmo più rapido nei prossimi anni a causa dell'aumento della prevalenza del diabete e rende i pazienti indipendenti nel gestire e monitorare il loro diabete. L'ospedale è un'organizzazione poliedrica e un istituto che fornisce salute alle persone attraverso complicazioni, tuttavia, i trattamenti specializzati sono offerti con attrezzature scientifiche. Il team di personale qualificato istruito nei problemi della moderna scienza medica aiuta a fornire trattamenti migliori. Sono tutti coordinati insieme per l'obiettivo comune di ripristinare e mantenere una buona salute. Gli ospedali svolgono un ruolo significativo fornendo un'ampia gamma di servizi medici alla popolazione di pazienti che soffre di un'ampia varietà di malattie.

Analisi regionale:

In base alla geografia, il mercato dei dispositivi per la cura del diabete è suddiviso in cinque regioni chiave: Nord America, Europa, Asia Pacifico, Sud e Centro America e Medio Oriente e Africa. Nel 2020, gli Stati Uniti detenevano la quota maggiore del mercato dei dispositivi per la cura del diabete in Nord America. Si stima che la crescita del mercato dei dispositivi per la cura del diabete abbia una quota maggiore negli Stati Uniti. Negli Stati Uniti la cura del diabete è tra le malattie croniche più comuni e costose. Il tasso più alto di diabete si riscontra comunemente nella popolazione anziana. Tuttavia, l'aumento della prevalenza del diabete continua negli Stati Uniti e, oltre alla popolazione anziana, si riscontra tra la popolazione in sovrappeso e obesa. Nel 2021, secondo l'International Diabetes Federation (IDF), il diabete colpirebbe circa 32,2 milioni di persone di età compresa tra 20 e 79 anni negli Stati Uniti. Allo stesso modo, si prevede che il numero totale di diabetici salirà a 34,7 milioni entro il 2030 e a 36,2 milioni entro il 2045. Nel paese vengono fatti enormi investimenti, tuttavia il paese è in ritardo rispetto agli altri paesi sviluppati in termini di aspettativa di vita, mortalità infantile e altre malattie correlate. Tuttavia, il paese sta ottenendo buoni risultati per la cura del diabete e si classifica al 4° posto tra gli altri 11 principali paesi sviluppati. Sebbene la crescente prevalenza del diabete stia imponendo di migliorare i sistemi di cura nei confronti del diabete.

Il mercato dei dispositivi per la cura del diabete dell'Asia Pacifico è analizzato sulla base dei cinque principali paesi quali Cina, Giappone, India, Australia, Corea del Sud e resto dell'Asia Pacifico. Tuttavia, si stima che l'Asia Pacifico registri il CAGR più elevato durante il periodo di previsione. Il mercato dei dispositivi per la cura del diabete nella regione è in gran parte detenuto da paesi quali Cina, Giappone e India. La crescita del mercato è principalmente dovuta alla Cina e la crescita è attribuita alla massima produzione di prodotti per la cura del diabete e alla disponibilità del prodotto attraverso la più ampia catena di e-commerce. La prevalenza del diabete è significativamente più alta in Cina, l'incidenza del diabete di tipo 2 è aumentata rapidamente nel paese negli ultimi decenni. Il diabete di tipo 2 è diventato un problema importante nel paese poiché è più comunemente riscontrato nelle persone di età inferiore. Le principali cause che contribuiscono alla crescita del diabete di tipo 2 sono fattori genetici e ambientali.

L'aumento della prevalenza del diabete è il fattore importante che probabilmente guiderà la crescita del mercato. Il paese più popoloso del mondo ha il numero più alto di diabetici rispetto a qualsiasi altro paese a livello globale: circa 116 milioni nel 2019. Entro il 2045, si prevede che questo numero raggiungerà i 147 milioni. Inoltre, poiché circa il 95% dei pazienti con diabete in Cina ha il diabete di tipo 2, il rapido aumento della prevalenza del diabete in Cina può essere attribuito ai crescenti tassi di sovrappeso e obesità e alla riduzione dell'attività fisica, che è guidata dallo sviluppo economico, dai cambiamenti nello stile di vita e dalla dieta.

Sviluppi del settore e opportunità future:

Di seguito sono elencate le varie iniziative intraprese dai principali attori che operano nel mercato globale dei dispositivi per la cura del diabete:

- Nell'aprile 2023, Medtronic plc ha ricevuto l'approvazione della Food and Drug Administration (FDA) statunitense per il suo sistema MiniMed 780G con sensore Guardian 4, che non richiede punture dal dito grazie alla tecnologia SmartGuard.

- Nell'aprile 2022, BD (Becton, Dickinson and Company), azienda leader mondiale nel settore della tecnologia medica, ha annunciato di aver completato lo spin-off di Embecta Corp. (embecta), che detiene l'ex attività Diabetes Care di BD ed è ora una delle più grandi aziende al mondo specializzate nella gestione del diabete.

- A marzo 2022, Medtronic plc, leader mondiale nella tecnologia sanitaria, ha annunciato il rimborso per il monitoraggio continuo del glucosio (CGM), una tecnologia chiave per il diabete che è stata ampliata o avviata in diversi paesi in Nord e Sud America. I sistemi CGM forniscono informazioni critiche sui livelli di glucosio per aiutare a semplificare la gestione del diabete. Anche in Europa è progredito il rimborso del sistema di pompa per insulina automatizzata.

- A gennaio 2022, la società farmaceutica Novo Nordisk India ha lanciato nel Paese un farmaco per il trattamento del diabete unico nel suo genere. L'azienda ha introdotto il primo e unico semaglutide orale al mondo, un punto di svolta nella gestione del diabete

- A marzo 2022, Terumo Corporation, leader mondiale nella tecnologia medica, e Glooko, leader mondiale nella gestione dei dati, nel monitoraggio remoto dei pazienti e nelle app mobili per persone con patologie croniche, hanno annunciato un'integrazione tecnologica per fornire nuove soluzioni di condivisione dei dati sul diabete insieme a livello globale. Questa nuova integrazione consentirà alle persone con diabete di trasferire i dati registrati dalla pompa per insulina MEDISAFE WITHTM alla piattaforma Glooko, aiutandole così a visualizzare più facilmente il dosaggio dell'insulina, il cibo e le attività in grafici e a realizzare un monitoraggio remoto personalizzato dei pazienti e un'assistenza ai pazienti in modo più efficace.

Approfondimenti regionali sul mercato dei dispositivi per la cura del diabete

Le tendenze regionali e i fattori che influenzano il mercato dei dispositivi per la cura del diabete durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato dei dispositivi per la cura del diabete in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato dei dispositivi per la cura del diabete

Ambito del rapporto di mercato sui dispositivi per la cura del diabete

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2022 | 28,94 miliardi di dollari USA |

| Dimensioni del mercato entro il 2028 | 42,12 miliardi di dollari USA |

| CAGR globale (2022 - 2028) | 4,8% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2028 |

| Segmenti coperti | Per tipo

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

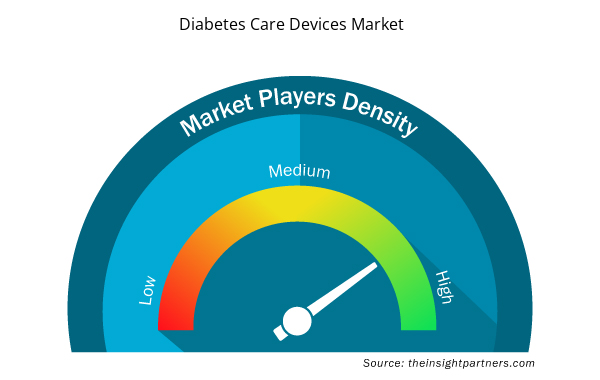

Densità dei player del mercato dei dispositivi per la cura del diabete: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei dispositivi per la cura del diabete sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato dei dispositivi per la cura del diabete sono:

- BD

- Novo Nordisk A/S

- B. Braun Melsungen AG

- Medtronic

- Assistenza per il diabete Tandem Inc.

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato dei dispositivi per la cura del diabete

Impatto del Covid-19:

La pandemia di COVID-19 ha colpito economie e settori in vari paesi in tutto il mondo. I lockdown, le restrizioni di viaggio e le chiusure aziendali in Nord America, Europa, Asia Pacifico (APAC), Sud e Centro America (SAM) e Medio Oriente e Africa (MEA) hanno ostacolato la crescita di diversi settori, tra cui il settore sanitario. Di conseguenza, i sistemi sanitari sono sovraccarichi e la fornitura di assistenza medica a tutti i pazienti è diventata una sfida nella regione. Inoltre, anche il settore dei dispositivi medici sta affrontando l'impatto negativo di questa pandemia. Mentre la pandemia di COVID-19 continua a svilupparsi, le aziende di dispositivi medici stanno riscontrando difficoltà nella gestione delle loro operazioni. Molte aziende che offrono dispositivi per la cura del diabete hanno le loro attività commerciali negli Stati Uniti e le attività sono influenzate negativamente dagli effetti di un'epidemia diffusa di COVID-19. Ciò ha interrotto e limitato la capacità dell'azienda di distribuire prodotti, nonché chiusure temporanee delle strutture aziendali. Tuttavia, gradualmente gli ospedali hanno iniziato a riprendere le procedure elettive poiché il tasso di recupero da COVID-19 sta aumentando e si prevede che la domanda di apparecchiature mediche come la cura del diabete aumenterà.

Scenario competitivo e aziende chiave:

Tra i principali attori che operano nel mercato globale dei dispositivi per la cura del diabete figurano BD; Novo Nordisk A/S; Medtronic; B. Braun Melsungen AG; Tandem Diabetes Care Inc.; Insulet Corporation; Eli Lilly and Company; Dexcom, Inc.; Terumo Corporation; F. Hoffmann-LA Roche LTD, tra gli altri. Queste aziende di dispositivi per il diabete si concentrano sul lancio di nuovi prodotti e sulle espansioni geografiche per soddisfare la crescente domanda dei consumatori in tutto il mondo e aumentare la loro gamma di prodotti nei portafogli specializzati. Hanno una presenza globale diffusa, che consente loro di servire un ampio gruppo di clienti e di conseguenza aumenta la loro quota di mercato. Il rapporto offre un'analisi delle tendenze del mercato dei dispositivi per la cura del diabete, sottolineando vari parametri quali progressi tecnologici, dinamiche di mercato e analisi del panorama competitivo dei principali attori del mercato in tutto il mondo.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

- Rugged Phones Market

- Mail Order Pharmacy Market

- Smart Water Metering Market

- Ketogenic Diet Market

- Battery Testing Equipment Market

- Water Pipeline Leak Detection System Market

- Non-Emergency Medical Transportation Market

- Europe Industrial Chillers Market

- Intraoperative Neuromonitoring Market

- Medical and Research Grade Collagen Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

The global diabetes care devices market is segmented by region into North America, Europe, Asia Pacific, Middle East & Africa, and South & Central America. The largest market for diabetes care devices is held by the North American region. The United States held the largest market for diabetes care devices. The Asia-Pacific region is expected to be the fastest-growing region during the forecast period.

The homecare segment are expected to be the leading end user segment in the diabetes care devices market in 2021.

The glucose monitoring devices segment is expected to be the leading type segment in the diabetes care devices market in 2021.

The diabetes care devices market majorly consists of the players such as BD; Novo Nordisk A/S; B. Braun Melsungen AG; Medtronic; Tandem Diabetes Care Inc.; Insulet Corporation; Eli Lilly and Company; DEXCOM, INC.; Terumo Corporation; F. HOFFMANN-LA ROCHE LTD.; among others.

The diabetes care devices are the medical devices used to monitor the glucose levels in the blood of diabetic patients. The monitoring devices are known as continuous glucose monitoring devices or glucometers. Insulin delivery devices are used to deliver insulin in the body, these devices are used by the diabetes patients who are unable to produce insulin by their own. These devices include pens, pumps, syringes and others.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Diabetes Care Devices Market

- BD

- Novo Nordisk A/S

- B. Braun Melsungen AG

- Medtronic

- Tandem Diabetes Care Inc.

- Insulet Corporation

- Eli Lilly and Company

- DEXCOM, INC.

- Terumo Corporation

- F. HOFFMANN-LA ROCHE LTD.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot