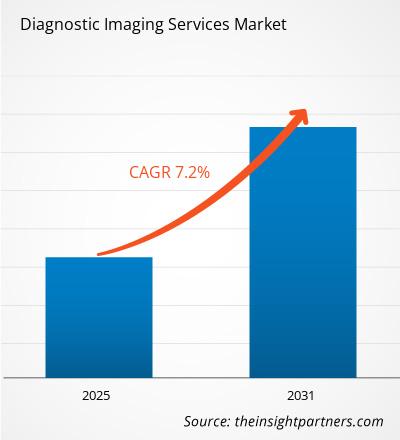

[Rapporto di ricerca] Si prevede che le dimensioni del mercato dei servizi di imaging diagnostico cresceranno da 598,0 miliardi di dollari nel 2022 a 860,2 miliardi di dollari entro il 2030; si stima registrerà un CAGR del 7,2% dal 2022 al 2030.

Punto di vista dell'analista

L'analisi del mercato dei servizi di imaging diagnostico spiega i driver del mercato, come la crescente prevalenza di malattie non trasmissibili o croniche, un fattore autonomo responsabile della crescita influente del mercato. Inoltre, si prevede che il progresso tecnologico introdurrà nuove tendenze nel mercato nel periodo 2022-2030. Il segmento dell’imaging a raggi X deteneva una quota di mercato maggiore nel 2022 in base alla modalità. In base all'applicazione, il mercato globale dei servizi di imaging diagnostico è suddiviso in odontoiatria, cardiovascolare, neurologia, ortopedia, oncologia e altri. Il segmento neurologico rappresenterà una quota importante della crescita del segmento nel 2022. Inoltre, in base agli utenti finali, il mercato globale dei servizi di imaging diagnostico è segmentato in ospedali e cliniche, centri chirurgici ambulatoriali e altri. Il segmento ospedaliero rappresenterà la maggiore quota di mercato dei servizi di imaging diagnostico.

L'imaging diagnostico ha trasformato l'assistenza sanitaria e consente la diagnosi precoce delle condizioni mediche per creare risultati migliori per i pazienti. Inoltre, l'imaging diagnostico descrive diverse tecniche visive all'interno del corpo per aiutare a capire le cause di una malattia o di un infortunio e confermare la diagnosi di un paziente.

Approfondimenti strategici

Approfondimenti di mercato

Crescente prevalenza di malattie non trasmissibili o croniche

strong>

Secondo il rapporto dell'Agenzia internazionale per l'energia atomica (AIEA), i test di imaging diagnostico utilizzano tecniche avanzate come radiografie, ultrasuoni, fluoroscopia o medicina nucleare per creare immagini visive dell'interno del corpo del paziente per affrontare numerose malattie non trasmissibili o croniche. I quattro tipi più importanti di malattie non trasmissibili o croniche in cui vengono utilizzati i servizi di imaging diagnostico includono malattie cardiovascolari, cancro, malattie respiratorie croniche e diabete.

| Tipo di malattia | Mortalità Statistiche (2021 e 2021) |

Malattie cardiovascolari (CVD) | 17,9 milioni |

Cancro | 10 milioni |

Malattie respiratorie croniche< /span> | 8,9 milioni |

Diabete | < span>422 milioni |

Fonte: Organizzazione Mondiale della Sanità (OMS)

Secondo l'OMS, le malattie cardiovascolari sono la causa di morte più comune a livello globale. Le procedure di diagnostica per immagini per l’individuazione delle malattie cardiovascolari coinvolgono radiazioni ionizzanti e hanno contribuito in modo significativo a una diminuzione dei tassi di morbilità e mortalità. I servizi di imaging diagnostico per le malattie cardiovascolari sono principalmente tecniche di imaging cardiaco non invasive che coinvolgono radiazioni e tomografia computerizzata coronarica, un test di imaging cardiaco che aiuta a determinare le arterie coronarie di un paziente. Altre tecniche non invasive includono gli ultrasuoni, la risonanza cardiaca e così via.

Allo stesso modo, la "tomografia a emissione di positroni (PET)" è la tecnica di imaging diagnostico più adatta per cancro. Inoltre, la tomografia computerizzata (CT) è uno degli strumenti più comunemente utilizzati per lo screening, la diagnosi e il trattamento del cancro del polmone e del colon-retto. Inoltre, la risonanza magnetica (MRI) svolge un ruolo importante nella diagnosi, stadiazione e pianificazione del trattamento del cancro. Inoltre, la mammografia è uno strumento efficace per l’individuazione del cancro al seno. La mammografia è un tipo specifico di imaging che utilizza un sistema di raggi X a basso dosaggio per esaminare il tessuto mammario. I radiologi utilizzano la mammografia come strumento di screening per identificare tumori o tessuti anomali nel seno e i tipi più comuni di mammografia includono la mammografia digitale e la tomosintesi del seno.

Secondo la Secondo il rapporto del National Institute of Health (NIH), la TC è diventata il metodo di mortalità standard per visualizzare oggettivamente la malattia polmonare. Inoltre, tecniche più recenti come la tomografia ottica computerizzata (OCT) e la risonanza magnetica forniscono interessanti tecniche di imaging per rilevare le malattie polmonari. Inoltre, il rapporto NIH rivela che le tecnologie di imaging medico aiutano i medici nella diagnosi e nel trattamento dei pazienti. Pertanto, la risonanza magnetica svolge un ruolo fondamentale nella diagnosi del diabete tra i pazienti. Inoltre, la risonanza magnetica svolge un ruolo vitale nel monitoraggio e nel trattamento delle condizioni legate al diabete come la cardiomiopatia diabetica, le complicanze del piede diabetico, l’insufficienza renale, la demenza e altri disturbi cerebrali. Pertanto, l'aumento delle malattie non trasmissibili o croniche tra la popolazione sono fattori autonomi responsabili della crescita influente del mercato nel periodo di previsione 2021-2030.

Tendenze future

Progressi tecnologici

Inoltre, il rapporto NIH rivela che le tecnologie di imaging medico aiutano i medici nella diagnosi e nel trattamento dei pazienti. Pertanto, la risonanza magnetica svolge un ruolo fondamentale nella diagnosi del diabete tra i pazienti. Inoltre, la risonanza magnetica svolge un ruolo vitale nel monitoraggio e nel trattamento delle condizioni legate al diabete come la cardiomiopatia diabetica, le complicanze del piede diabetico, l’insufficienza renale, la demenza e altri disturbi cerebrali. Inoltre, gli ultimi progressi nel campo dell'imaging medico includono l'imaging vascolare con ultrasuoni, la tomografia computerizzata ad alta risoluzione del torace, applicazioni di imaging a risonanza magnetica e sistemi di archiviazione e comunicazione delle immagini. Inoltre, diverse aziende importanti stanno lanciando prodotti innovativi per l'imaging diagnostico. Ad esempio, nel maggio 2023, Koninklijke Philips NV ha annunciato il lancio di un nuovo prodotto, "Philips CT 3500", un nuovo sistema TC ad alta produttività destinato alla radiologia di routine e a un programma di screening ad alto volume. Philips CT 3500 include una gamma di funzionalità di ricostruzione delle immagini e di miglioramento del flusso di lavoro che aiutano a fornire la coerenza, la velocità e la qualità delle immagini corretta al primo tentativo necessarie per le diagnosi da parte dei medici e per le strutture sanitarie ad alto volume. I fattori sopra menzionati sono responsabili della creazione di opportunità di mercato redditizie per i servizi di imaging diagnostico nei prossimi anni.

Segmentazione e ambito del rapporto

Approfondimenti basati sulla modalità

In base alla modalità, il mercato dei servizi di imaging diagnostico è segmentato come X imaging a raggi X, risonanza magnetica, TC, imaging nucleare ad ultrasuoni e mammografia. Il segmento dell’imaging a raggi X ha detenuto una quota di mercato maggiore nel 2022. L’imaging a raggi X è una procedura rapida e indolore che produce immagini della struttura all’interno del corpo, in particolare delle ossa. I raggi X o la radiografia diagnostica sono metodi speciali per acquisire immagini visive all'interno del corpo del paziente. Inoltre, diversi importanti produttori stanno lanciando prodotti innovativi per l'imaging a raggi X per migliorare i risultati e le diagnosi dei pazienti. Per la cronaca, nel luglio 2022, Siemens Healthineers ha annunciato il lancio di un nuovo sistema radiologico mobile. Il nuovo sistema combina tutti i vantaggi di un sistema radiografico mobile per l'imaging al capezzale del paziente con la completa integrazione digitale e un prezzo economico.

Inoltre, nel novembre 2023, Carestream Health ha annunciato il lancio di un nuovo sistema a raggi X, "Horizon", per centri di imaging di piccole e medie dimensioni, strutture ortopediche, centri di pronto soccorso e ospedali. Il lancio del nuovo prodotto è un sistema analogico manuale compatto progettato per strutture sanitarie più piccole, facilità d'uso, affidabilità delle apparecchiature, bassi costi di manutenzione e un basso livello di investimento. Pertanto, il lancio di nuovi prodotti accelera la domanda di imaging a raggi X destinato agli esami clinici di routine dei pazienti responsabili dell'influente crescita del segmento per il periodo di previsione 2022-2030.

Approfondimenti basati sull'applicazione

In base all'applicazione, il mercato globale dei servizi di imaging diagnostico è suddiviso in odontoiatria, cardiovascolare, neurologia, ortopedia, oncologia e altri. Il segmento neurologico rappresenterà una quota importante della crescita del segmento nel 2022. Secondo il rapporto NIH, l'applicazione di tecniche di neuroimaging come MRI e PET ha fornito ai medici una comprensione dei disturbi neurologici complessi per un trattamento migliore. La risonanza magnetica utilizza tecniche di radiofrequenza, potenti magneti e un'interfaccia computerizzata per offrire una visione chiara e dettagliata dei tessuti molli e degli organi del corpo, compreso il cervello. La PET utilizza una tecnica di imaging medico nucleare che mostra la struttura e la funzione del cervello monitorando l’attività cellulare e l’insorgenza di alcune malattie, come il cancro. Inoltre, la TC fornisce risultati migliori per i pazienti per i disturbi neurologici. Ad esempio, le scansioni TC catturano le viste in sezione trasversale del cervello e delle strutture circostanti combinando una scansione TC con un’iniezione o un mezzo di contrasto per produrre immagini di vasi sanguigni e tessuti. Inoltre, gli elettroencefalogrammi (EEG) registrano l'attività elettrica del cervello e fanno parte della diagnosi per rilevare l'epilessia e altri disturbi neurologici. Un afflusso tecnologico così avanzato per il rilevamento dei disturbi neurologici contribuisce a una crescita significativa del segmento per il periodo di previsione 2022-2030.

Approfondimenti basati sugli utenti finali< /p>

In base agli utenti finali, il mercato globale dei servizi di imaging diagnostico è segmentato in ospedali e cliniche, centri chirurgici ambulatoriali e altri. Il segmento ospedaliero rappresenterà la quota maggiore del mercato dei servizi di imaging diagnostico. Il crescente numero di pazienti affetti da virus respiratori e infezioni batteriche è il fattore che contribuisce alla crescente domanda di procedure di imaging diagnostico negli ospedali. Inoltre, l'aumento dei casi di infezioni associate all'assistenza sanitaria (ICA) negli ospedali per acuti aumenta l'utilizzo dei prodotti dei servizi di imaging diagnostico negli ospedali, dominando così la crescita del mercato per il periodo di previsione 2021-2030.

< /p>

Mercato dei servizi di imaging diagnostico, per modalità– 2022 e 2030

Analisi regionale

La diagnostica nordamericana Il mercato dei servizi di imaging è segmentato negli Stati Uniti, Canada e Messico. La crescita del mercato in questa regione è attribuita all’aumento delle malattie infettive o non trasmissibili e al lancio di nuovi prodotti da parte dei principali produttori come fattore autonomo che influenza positivamente la crescita del mercato. Nel novembre 2022, Canon Medical Systems USA Inc., una filiale di Canon Medical Systems Corporation, ha annunciato il lancio di una tecnologia innovativa di imaging diagnostico, "SP Configurations, Orian SP e Galan SP". Questo nuovo prodotto lanciato di recente presenta soluzioni per flussi di lavoro basati sull'intelligenza artificiale, una fotocamera da soffitto intelligente e un'interfaccia mobile UX per tablet progettata per offrire prestazioni quotidiane di fascia alta.

Inoltre, nel novembre 2021, FUJIFILM Healthcare Americas ha annunciato il lancio di un nuovo prodotto, "Persona CS Mobile Fluoroscopy Systems", una nuova soluzione di imaging con arco a C mobile e compatta progettata per il posizionamento rapido e senza soluzione di continuità in un ambiente di sala operatoria (OR). Il nuovo prodotto è inoltre progettato per offrire una guida migliorata tramite immagini dal vivo con un'ampia gamma di applicazioni negli interventi chirurgici, tra cui ortopedia, interventi chirurgici complicati, gestione del dolore (anestetici) e procedure di emergenza.

Allo stesso modo, l'Asia Pacifico rappresenterà il CAGR più elevato per il mercato dei servizi di imaging diagnostico per il periodo di previsione 2021-2030. In Cina, durante l’epidemia di COVID-19 nel 2021, la diagnosi tempestiva è stata un passo cruciale per il controllo delle infezioni. La crescente prevalenza di malattie infettive in Cina nel 2021 ha accelerato la domanda di imaging diagnostico con procedure TC poiché possiede un’elevata sensibilità per la diagnosi e rappresenta un potenziale strumento per il rilevamento del COVID-19. La crescente prevalenza di malattie infettive come il COVID-19 aumenta la domanda di servizi di imaging diagnostico, dominando così la crescita del segmento per il periodo di previsione 2022-2030.

Il rapporto delinea i principali attori che operano nel mercato globale dei servizi di imaging diagnostico. Questi includono Radnet, Inc., Sonic Healthcare, Akumin Inc., Healius Limited, RAYUS Radiology, Dignity Health, Novant Health, Alliance Medical, InHealth Group, Apex Radiology e altri partecipanti al mercato. Le aziende attive nei servizi di imaging diagnostico sono coinvolte in nuovi sviluppi organici e inorganici, concentrandosi su lanci di nuovi prodotti, fusioni e collaborazioni.

Nel gennaio 2022, Radnet, Inc. ha annunciato l'acquisizione di Aidence Holding BV e Quantib BV per fornire servizi di imaging diagnostico ambulatoriale di alta qualità, convenienti e con sede fissa. Attraverso questa acquisizione, Aidence e Quantib forniranno la divisione AI di RadNet che si concentrerà principalmente sullo screening e sul rilevamento del cancro al seno. L'acquisizione consentirà ulteriormente al portafoglio di prodotti di RadNet di sviluppare e implementare l'intelligenza artificiale per migliorare la salute e l'assistenza dei pazienti.

Profili aziendali

- Radnet, Inc.

- Sonic Healthcare

- Akumin Inc.

- Healius Limited

- RAYUS Radiology

- Dignity Health

- Novant Health

- Alliance Medical

- Gruppo InHealth

- Radiologia Apex

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

- Virtual Pipeline Systems Market

- Health Economics and Outcome Research (HEOR) Services Market

- Single Pair Ethernet Market

- Trade Promotion Management Software Market

- Advanced Planning and Scheduling Software Market

- Sports Technology Market

- Drain Cleaning Equipment Market

- Passport Reader Market

- Semiconductor Metrology and Inspection Market

- GNSS Chip Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies

1. RAD NET

2. SONIC HEALTHCARE

3. DIGNITY HEALTH

4. NOVANT HEALTH ALLIANCE MEDICAL

5. MEDICA GROUP

6. GLOBAL DIAGNOSTICS

7. HEALTHCARE IMAGING SERVICES PTY LTD.

8. CONCORD MEDICAL SERVICES HOLDINGS LIMITED

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot