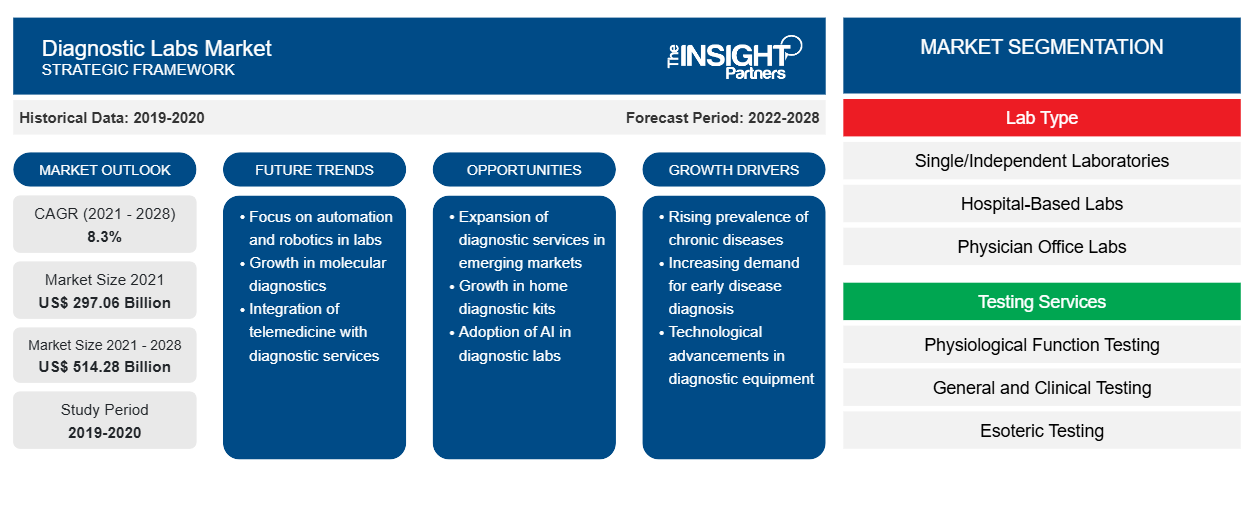

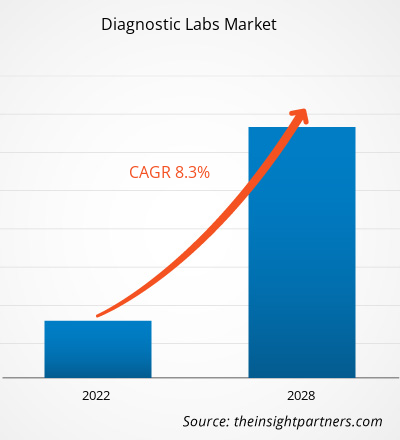

[Rapporto di ricerca] Si prevede che il mercato dei laboratori diagnostici crescerà da 297,06 miliardi di dollari nel 2021 a 514,28 miliardi di dollari entro il 2028; si prevede che crescerà a un CAGR dell'8,3% dal 2022 al 2028.CAGR of 8.3% from 2022 to 2028.

La crescente prevalenza di malattie croniche, il crescente utilizzo di diagnosi point-of-care e l'aumento delle spese sanitarie rafforzano la crescita del mercato dei laboratori diagnostici. Inoltre, è probabile che i crescenti sviluppi nei laboratori diagnostici emergano come una significativa tendenza futura nel mercato dei laboratori diagnostici dal 2022 al 2028. Tuttavia, una carenza di professionisti qualificati ostacola la crescita complessiva del mercato.

Di conseguenza, l'era della tecnologia sanitaria è decollata e ha trasformato il segmento sanitario a livelli inimmaginabili. Da allora, sono emerse varie start-up che hanno rivoluzionato il settore con innovazioni come la telemedicina, la teleconsulenza e, in particolare, le soluzioni diagnostiche. I laboratori diagnostici costituiscono la spina dorsale dell'assistenza sanitaria. L'adozione della tecnologia è essenziale per soddisfare la crescente domanda dei consumatori e avere un vantaggio competitivo sul mercato. Alla luce di ciò, gli operatori del settore stanno sfruttando il potere della tecnologia per offrire soluzioni sanitarie di nuova generazione. La tecnologia utilizzata nei laboratori diagnostici si sta rapidamente muovendo verso una trasformazione completa con l'aiuto degli ultimi sviluppi nell'intelligenza artificiale (IA) e nell'apprendimento automatico (ML). Dallo sviluppo di soluzioni diagnostiche accurate ed efficienti all'adattamento agli interventi tecnologici, vari team di ricerca e sviluppo lungimiranti stanno già lavorando per sviluppare metodi di analisi del sangue e diagnosi più nuovi e semplici. Alcuni degli sviluppi nel mercato dei laboratori diagnostici sono i seguenti:telemedicine, teleconsultation, and, in particular, diagnostic solutions. Diagnostics labs form the backbone of healthcare. Technology adoption is essential to meet the increasing consumer demand and have a competitive advantage in the market. In light of this, industry players are harnessing the power of technology to offer new generation healthcare solutions. The technology used in diagnostic labs is rapidly moving toward complete transformation with the help of the latest developments in artificial intelligence (AI) and machine learning (ML). From developing accurate and efficient diagnostic solutions to adapting to technological interventions, various forward-thinking R&D teams are already working to develop newer and simpler blood analysis and diagnosis methods. Some of the developments in the diagnostics lab market are as follows:

- A gennaio 2019, Roche ha lanciato le soluzioni integrate Cobas pro in tutti i paesi che accettano il marchio CE. Il prodotto ha ridefinito gli standard di manutenzione, efficienza e affidabilità aumentando la soddisfazione del paziente e riducendo i costi dell'assistenza sanitaria.Cobas pro integrated solutions in all countries accepting the CE mark. The product has reset maintenance, efficiency, and reliability standards by increasing patient satisfaction and lowering the cost of healthcare delivery.

- Nel febbraio 2020, Ortho Clinical Diagnostics ha lanciato un sistema di chimica clinica che ha completato la sua linea integrata Vitros XT, progettata per coprire la maggior parte dei test di laboratorio tipici. L'azienda ha stimato la sua produttività massima a 755 test all'ora con vetrini a test singolo e 1.130 test all'ora con vetrini a test doppio. Inoltre, il sistema XT 3400 dell'azienda ha ricevuto la marcatura CE ed è disponibile negli Stati Uniti, in Canada, in Europa, in India, in Giappone e in alcuni paesi del Medio Oriente e dell'Africa.Ortho Clinical Diagnostics launched a clinical chemistry system that completed its integrated Vitros XT line, designed to cover most typical lab tests. The company estimated its maximum throughput at 755 tests per hour with single-test slides and 1,130 tests per hour with dual-test slides. Moreover, The company’s XT 3400 system received CE marking and is available in the US, Canada, Europe, India, Japan, and a few countries in the Middle East & Africa.

- A settembre 2021, Ortho Clinical Diagnostics ha annunciato la disponibilità di Immediate Spin Crossmatch (ISXM) sugli analizzatori Ortho Vision e Ortho Vision Max dell'azienda per aiutare a identificare le incompatibilità tra ricevente e donatore nelle trasfusioni di sangue.Ortho Clinical Diagnostics announced the availability of Immediate Spin Crossmatch (ISXM) on the company's Ortho Vision and Ortho Vision Max analyzers to help identify recipient-donor incompatibilities in blood transfusions.

Pertanto, tali sviluppi darebbero subito impulso al mercato dei laboratori diagnostici.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei laboratori diagnostici: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Si stima che il Nord America continuerà a dominare il mercato dei laboratori diagnostici nel periodo 2022-2028. Si prevede che la regione assisterà a una domanda sostanziale di laboratori diagnostici nel periodo di previsione, a causa della crescente adozione di progressi tecnologici e delle crescenti attività di ricerca e sviluppo in questa regione. Anche un'infrastruttura sanitaria migliorata e adeguate politiche di rimborso supportano il mercato dei laboratori diagnostici del Nord America. Si prevede che gli Stati Uniti deterranno la quota di mercato più grande nel mercato nordamericano dal 2022 al 2028. Si prevede che il mercato crescerà nei prossimi anni a causa della crescente adozione di progressi tecnologici e della crescente enfasi sul miglioramento dei risultati del trattamento. I laboratori diagnostici statunitensi fungono da base per la diagnosi precoce, la prevenzione e l'assistenza personalizzata di milioni di pazienti, accelerando la domanda su larga scala. Ad esempio, la diagnosi precoce, la prevenzione e l'assistenza personalizzata nei laboratori diagnostici negli Stati Uniti comportano esami del sangue di routine sui pazienti e diagnosi genetiche e molecolari rivoluzionarie. I laboratori diagnostici svolgono un ruolo fondamentale nel migliorare i risultati dei pazienti e la qualità della vita, offrendo un valore di assistenza sanitaria migliore al sistema sanitario, secondo il rapporto dell'American Clinical Laboratory Association (ACLA). Inoltre, i servizi di laboratorio diagnostici comprendono solo il 2,3% della spesa sanitaria statunitense e il 2% della spesa Medicare. Pertanto, i laboratori diagnostici sono parte integrante del sistema sanitario statunitense e dei servizi IT per i pazienti. Inoltre, quasi il 25% degli indicatori di qualità dell'assistenza ai pazienti statunitensi per adulti è incluso nei test di laboratorio. Gli indicatori di qualità sono misure standardizzate e basate su prove di qualità dell'assistenza sanitaria che possono essere utilizzate facilmente dagli ospedali che forniscono dati amministrativi sui pazienti ricoverati per monitorare e misurare le prestazioni e i risultati clinici. Tali indicatori di qualità svolgono un ruolo fondamentale nel garantire un'assistenza clinica di alta qualità e conveniente, informando i professionisti della medicina di laboratorio per ottenere dati scientifici oggettivi e fornire un'interpretazione dei risultati degli adulti statunitensi. Tali fattori sopra menzionati stanno guidando la crescita del mercato dei laboratori diagnostici.

Informazioni sulla fonte di reddito

In base alla fonte di reddito, il mercato dei laboratori diagnostici è suddiviso in operatori e assicuratori di piani sanitari, out-of-pocket e sistema pubblico. Si stima che il segmento degli operatori e degli assicuratori di piani sanitari rappresenti la quota di mercato maggiore nel periodo 2022-2028. C'è stato un aumento del numero di assicuratori privati che offrono prodotti assicurativi personalizzabili. Molte delle disposizioni fornite dal governo globale sono simili all'Affordable Care Act, che si concentra sull'espansione della copertura assicurativa sanitaria. Genera incentivi per i datori di lavoro a fornire copertura sanitaria e obbliga le persone che non sono coperte dal programma assicurativo dei loro governi o datori di lavoro ad acquistare un'assicurazione sanitaria privata. Nel 2018, circa il 23% di Global aveva un'assicurazione medica/ospedaliera privata e circa il 9,6% aveva un'assicurazione dentale. Inoltre, circa il 70% dei beneficiari, che ricevono strutture di assicurazione sanitaria, riceve la propria assicurazione sanitaria privata come benefit aziendale. Gli operatori di piani sanitari privati offrono servizi sanitari tramite strutture o organizzazioni sanitarie accreditate. In alternativa, possono rimborsare gli iscritti per i servizi sanitari acquistati. I fattori sopra menzionati contribuiranno a rafforzare il segmento degli operatori di piani sanitari e degli assicuratori nel periodo di previsione.customizable insurance products. Many of the provisions provided by the Global Government are similar to the Affordable Care Act, which focuses on expanding healthcare insurance coverage. It generates incentives for employers to provide health coverage and compels people who are not covered under the insurance program of their governments or employers to purchase private healthcare insurance. In 2018, ~23% of Global had private medical/hospital insurance, and ~9.6% had dental insurance. Moreover, ~70% of beneficiaries, who receive health insurance facilities, receive their private health insurance as an employment benefit. Private health plan operators offer healthcare services through facilities or accredited healthcare organizations. Alternatively, they can reimburse enrollees for purchased health care services. The aforementioned factors will help boost the healthcare plan operators and insurers segment in the forecast period.

Le aziende che operano nel mercato dei laboratori diagnostici adottano una strategia di innovazione di prodotto per soddisfare le mutevoli esigenze dei clienti in tutto il mondo, il che consente loro di mantenere il proprio marchio nel mercato globale dei laboratori diagnostici.

Approfondimenti regionali sul mercato dei laboratori diagnostici

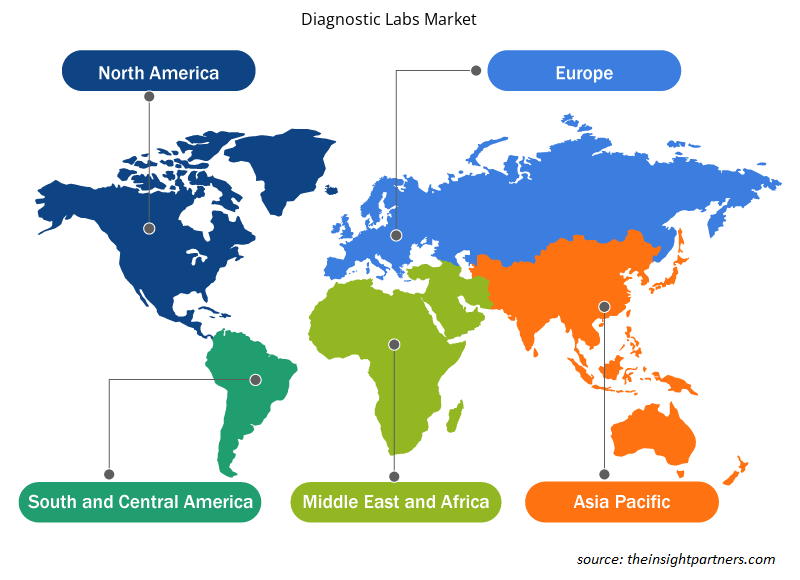

Le tendenze regionali e i fattori che influenzano il mercato dei laboratori diagnostici durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato dei laboratori diagnostici in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato dei laboratori diagnostici

Ambito del rapporto di mercato dei laboratori diagnostici

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2021 | 297,06 miliardi di dollari USA |

| Dimensioni del mercato entro il 2028 | 514,28 miliardi di dollari USA |

| CAGR globale (2021 - 2028) | 8,3% |

| Dati storici | 2019-2020 |

| Periodo di previsione | 2022-2028 |

| Segmenti coperti | Per tipo di laboratorio

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

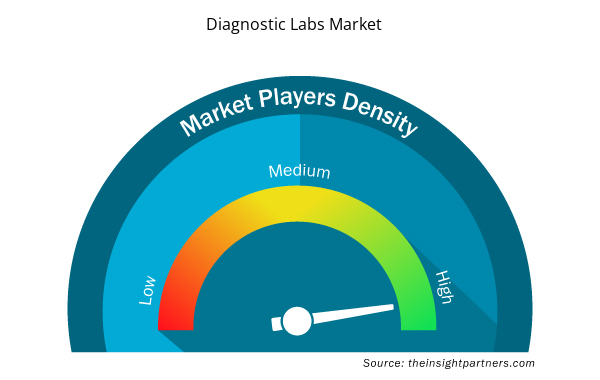

Densità degli attori del mercato dei laboratori diagnostici: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei laboratori diagnostici sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato dei laboratori diagnostici sono:

- Diagnostica di ricerca incorporata

- Eurofins Scientific

- Società di laboratori di America Holdings

- Laboratori di scienze esatte LLC

- SYNLAB International GmbH

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato dei laboratori diagnostici

Mercato dei laboratori diagnostici – Segmentazione

In base al tipo di laboratorio, il mercato dei laboratori diagnostici è segmentato in laboratori singoli/indipendenti, laboratori ospedalieri, laboratori di studi medici e altri. In base ai servizi di test, il mercato dei laboratori diagnostici è segmentato in test di funzionalità fisiologica, test generali e clinici, test esoterici , test specializzati, test prenatali non invasivi , test COVID-19 e altri. In base alla fonte di reddito, il mercato dei laboratori diagnostici è segmentato in operatori di piani sanitari e assicuratori, out-of-pocket e sistema pubblico. In base alla geografia, il mercato dei laboratori diagnostici è principalmente segmentato in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa (MEA) e Sud e Centro America. Il mercato in Nord America è ulteriormente segmentato in Stati Uniti, Canada e Messico. Il mercato europeo dei laboratori diagnostici è sottosegmentato in Francia, Germania, Regno Unito, Spagna, Italia e resto d'Europa. Il mercato in Asia Pacifico è sottosegmentato in Cina, India, Giappone, Australia, Corea del Sud e resto dell'Asia Pacifico. Il mercato dei laboratori diagnostici nell'area MEA è ulteriormente segmentato in Arabia Saudita, Emirati Arabi Uniti, Sudafrica e resto dell'area MEA. Il mercato dei laboratori diagnostici in America meridionale e centrale è segmentato in Brasile, Argentina e resto dell'America meridionale e centrale.

Profili aziendali

- Diagnostica di ricerca incorporata

- Eurofins Scientific

- Società di laboratori di America Holdings

- Laboratori di scienze esatte LLC

- SYNLAB International GmbH

- Assistenza sanitaria Sonic Limited

- Laboratori DASA

- Diagnostica Kingmed

- Healius limitato

- Riferimento biologico

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

Answer: Diagnostic laboratories play an important role in reducing the widespread impact of certain diseases. The experts in the pathology labs are skilled enough to get into the details of the underlying problems. As diagnostic chains and insurance coverage expand, clinical laboratory tests are becoming more common. This is due to the increasing demands for the early detection of diseases and the earliest possible search for causes to receive appropriate therapy. Due to an increased burden of COVID-19 testing or a drop in demand for other types of diagnostic tests, several laboratories have stopped performing other diagnostic procedures. During the first wave of COVID-19, diagnostic labs were forced to offer at-home sample collection services as the number of cases and people coming into the labs increased.

Based on lab type, hospital-based labs took the forefront leaders in the worldwide market by accounting largest share in 2022 and is expected to continue to do so till the forecast period.

Increasing prevalence of chronic diseases and increasing use of point-of-care diagnostics is one of the most significant factors responsible for the overall market growth.

The physiological function testing segment dominated the global diagnostic labs market and accounted for the largest revenue of US $94.66 million in 2022.

Global diagnostic labs market is segmented by region into North America, Europe, Asia Pacific, Middle East & Africa, and South & Central America. In North America, the U.S. is the largest market for diagnostic labs market. The US is estimated to hold the largest share in the diagnostic labs market during the forecast period. The presence of top players and favorable regulations related to product approvals coupled with commercializing new products are the contributing factors for the regional growth. Additionally, the increasing number of technological advancements is the key factor responsible for the Asia-Pacific regional growth for diagnostic labs accounting fastest growth of the region during the coming years.

Quest Diagnostics Incorporated; Eurofins Scientific; Laboratory Corporation of America Holdings; Exact Sciences Laboratories LLC; SYNLAB International GmbH; Dasa Labs; KingMed Diagnostics; BioReference; Sonic Healthcare Limited; Healius Limited are among the leading companies operating in the global diagnostic labs market

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Diagnostic Labs Market

- Quest Diagnostics Incorporated

- Eurofins Scientific

- Laboratory Corporation of America Holdings

- Exact Sciences Laboratories LLC

- SYNLAB International GmbH

- Sonic Healthcare Limited

- DASA Labs

- Kingmed Diagnostics

- Healius Limited

- BioReference.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot