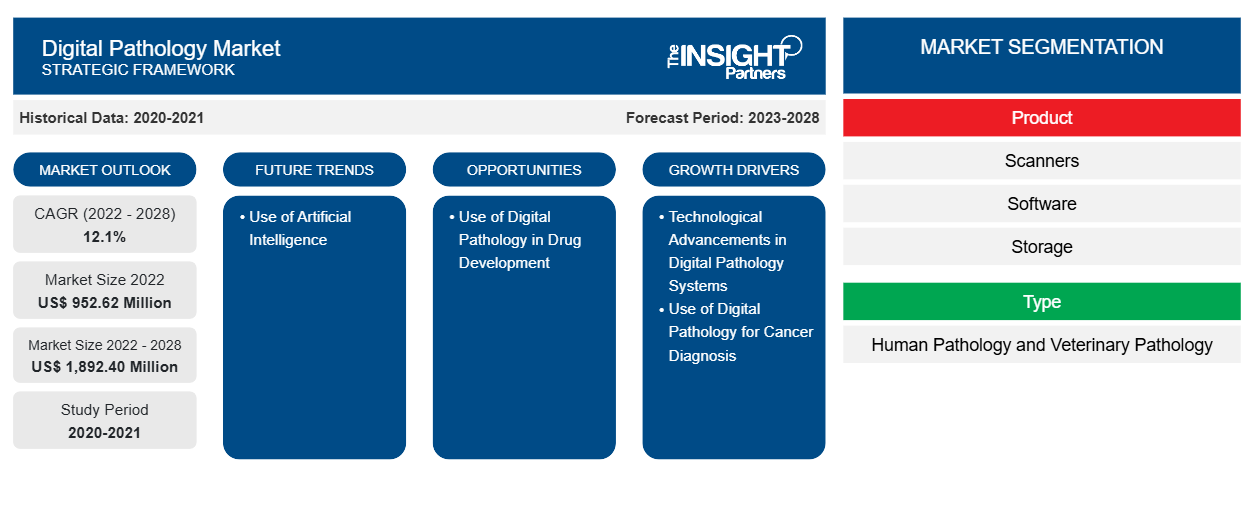

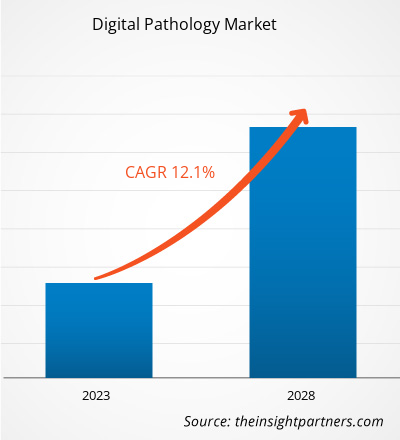

[Rapporto di ricerca] Si prevede che il mercato della patologia digitale crescerà da 952,62 milioni di dollari nel 2022 a 1.892,40 milioni di dollari entro il 2028; si stima che crescerà a un CAGR del 12,1% dal 2022 al 2028.

Approfondimenti di mercato e opinioni degli analisti:

La patologia digitale include l'acquisizione, la gestione, la condivisione e l'interpretazione delle informazioni patologiche, che includono vetrini e dati in un ambiente digitale. Viene generato un file di immagine di vetrino digitale, che consente la visualizzazione ad alta risoluzione, l'interpretazione e l'analisi delle immagini di vetrini di patologia digitale. La patologia digitale consente ai patologi di impegnarsi, valutare e collaborare rapidamente e da remoto, con trasparenza e coerenza, migliorando così l'efficienza e la produttività. Il futuro della patologia digitale potrebbe alla fine comprendere una ricerca traslazionale avanzata, una diagnosi assistita da computer (CAD) e una medicina personalizzata. La patologia digitale offre vantaggi non facilmente ottenibili con i soli vetrini, come analisi migliorate e riduzione degli errori. Uno dei vantaggi significativi della patologia digitale è il fatto che migliora la produttività a breve e lungo termine.

Fattori di crescita e sfide:

La diagnosi periodica è il primo passo di ogni trattamento del cancro. Con l'aiuto dei tradizionali servizi di patologia, si può solo capire dove si trovano le cellule tumorali; questo rende difficile condividere i casi per una seconda revisione. L'uso della patologia digitale consente la diagnosi approfondita dei tumori. La procedura di patologia digitale per la diagnosi del cancro in genere prevede la scansione di vetrini convenzionali e, dopo aver unito digitalmente le immagini successive in un'unica immagine intera che replica le informazioni sul vetrino. Le immagini vengono raggruppate con cliniche/ospedali o laboratori associati per fornire ai patologi un quadro integrato di ogni condizione tumorale unica. Ad aprile 2017, Philips ha ricevuto l'autorizzazione della FDA per commercializzare la soluzione di patologia Philips IntelliSite per uso diagnostico primario negli Stati Uniti. Con il numero in continua crescita di casi di cancro, la complessità e il numero di test sono sempre più simultanei. La soluzione di patologia Philips IntelliSite facilita la patologia digitale automatizzata tramite sistemi di creazione, visualizzazione e gestione delle immagini, tra gli altri, con scanner di vetrini patologici ultraveloci, tra le altre caratteristiche dello scanner. Allo stesso modo, a gennaio 2021, Roche ha lanciato gli algoritmi di patologia digitale automatizzata CE-IVD, in grado di effettuare l'analisi delle immagini uPath HER2 Dual ISH e l'analisi delle immagini uPath HER2 (4B5) per la diagnosi del cancro al seno, che aiuta anche gli operatori sanitari a determinare la migliore strategia di trattamento per ogni paziente. L'intelligenza artificiale viene utilizzata negli algoritmi di analisi delle immagini per aiutare i patologi a ottenere diagnosi rapide e accurate del cancro al seno. Pertanto, gli sviluppi tecnologici nella diagnostica del cancro stanno stimolando la crescita del mercato della patologia digitale .

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato della patologia digitale: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Segmentazione e ambito del report:

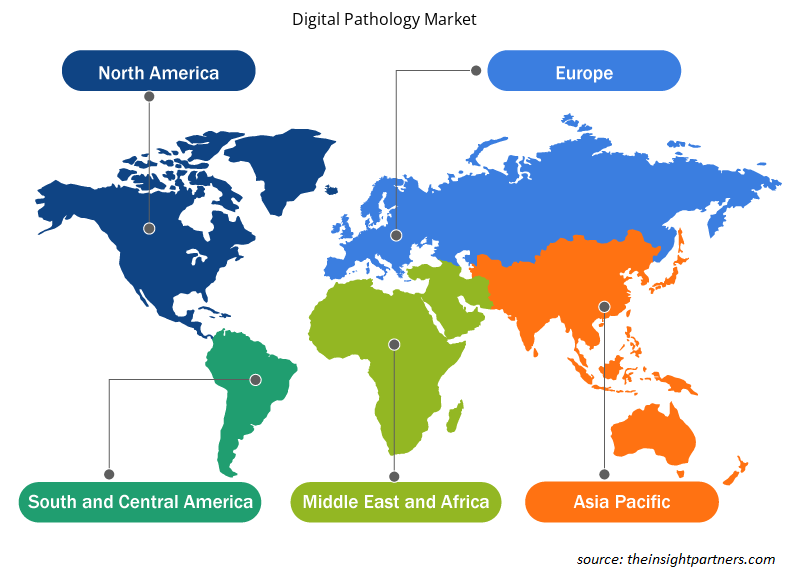

Il "mercato globale della patologia digitale" è segmentato in base a prodotto, tipo, applicazione, utente finale e area geografica. In base al prodotto, il mercato della patologia digitale è segmentato in scanner, software, sistema di comunicazione e archiviazione. In base al tipo, il mercato della patologia digitale è biforcato in patologia umana e patologia veterinaria. In base all'applicazione, il mercato della patologia digitale è segmentato in teleconsulto, diagnosi di malattie, scoperta di farmaci e formazione e istruzione. In base all'utente finale, il mercato della patologia digitale è segmentato in aziende farmaceutiche e biotecnologiche, ospedali e accademici. Il mercato della patologia digitale in base all'area geografica è segmentato in Nord America (Stati Uniti, Canada e Messico), Europa (Germania, Francia, Italia, Regno Unito, Russia e resto d'Europa), Asia Pacifico (Australia, Cina, Giappone, India, Corea del Sud e resto dell'Asia Pacifico), Medio Oriente e Africa (Sudafrica, Arabia Saudita, Emirati Arabi Uniti e resto del Medio Oriente e Africa) e Sud e Centro America (Brasile, Argentina e resto del Sud e Centro America)

Analisi segmentale:

In base al prodotto, il mercato della patologia digitale è segmentato in scanner, software, archiviazione, comunicazione. Il segmento degli scanner ha detenuto la quota maggiore del mercato nel 2021, inoltre si prevede che lo stesso segmento registrerà il CAGR più alto del 12,3% nel mercato durante il periodo di previsione. Gli scanner aiutano a produrre immagini rapide, affidabili e ad alta risoluzione delle cellule. Aiutano patologi, istologi e altri professionisti medici a scansionare vetrini e caricare le immagini sulla rete per l'accesso remoto e per collaborare con i colleghi. Gli scanner forniscono imaging cellulare automatizzato per la correzione di analisi cellulari e fluorescenza, contrasto di fase e luce di trasmissione. Il progresso tecnologico ha aggiunto software integrato insieme agli scanner per ulteriori analisi, modifica, gestione e condivisione di vetrini virtuali. Ad esempio, nell'aprile 2021, Optra scan, il principale fornitore di soluzioni end-to-end per la patologia digitale, ha lanciato OS-ultra 320, il primo scanner per patologia digitale ad alta velocità e conveniente al mondo.

Il sistema di imaging patologico utilizza la nuova tecnologia di scanner e software per esami patologici per digitalizzare i vetrini. Ha sostituito i vetrini standard e il flusso di lavoro di patologia al microscopio. I patologi possono esaminare fotografie digitali di alta qualità del flusso di lavoro di patologia con l'assistenza di strumenti di precisione digitalizzando i vetrini. Questo sistema può memorizzare le immagini in un computer, migliorando il flusso di lavoro di patologia. Pertanto, si prevede che il mercato del sistema di imaging patologico crescerà.

In base al tipo, il mercato della patologia digitale è segmentato in patologia umana e patologia veterinaria. Si prevede che il segmento della patologia umana deterrà la quota di mercato maggiore del 65,94% nel 2022 e si prevede che registrerà il CAGR più elevato del 12,5% durante il periodo di previsione. I principali fattori trainanti per la crescita del segmento della patologia umana sono il numero crescente di attività di ricerca sul cancro e le crescenti collaborazioni tra istituti di ricerca, università e laboratori di patologia. La patologia umana è delineata per portare informazioni di importanza clinico-patologica sulle malattie umane al laboratorio e al medico clinico. Rappresenta informazioni tratte da studi di laboratorio morfologici e clinici con applicabilità diretta alla comprensione delle malattie umane. Copre ogni aspetto dell'assistenza ai pazienti, dai test diagnostici e consigli sul trattamento all'utilizzo di tecnologie genetiche all'avanguardia e alla prevenzione delle malattie.

In base all'applicazione, il mercato della patologia digitale è segmentato in teleconsulto, diagnosi di malattie, scoperta di farmaci e formazione e istruzione. Nel 2021, è probabile che il segmento della scoperta di farmaci deterrà la quota maggiore del mercato e si prevede che lo stesso segmento crescerà al ritmo più rapido nei prossimi anni. I vantaggi della patologia digitale non si limitano solo alla maggiore velocità e ai risultati accurati, ma consentono anche ai patologi di presentare la propria competenza su distanze geografiche ma anche ad aziende farmaceutiche e biotecnologiche. Le aziende biotecnologiche e farmaceutiche affrontano sempre problemi con la revisione e l'analisi di migliaia di vetrini in uno studio preclinico, la patologia digitale automatizza l'analisi delle immagini, fornisce un accesso immediato e intelligente a quantità ingestibili di dati istopatologici per accelerare il processo di scoperta in definitiva. I ricercatori nelle aziende possono visualizzare vetrini digitali su Internet per un enorme miglioramento rispetto agli attuali approcci di visualizzazione delle immagini a campo visivo singolo.

In base agli utenti finali, il mercato della patologia digitale è segmentato in aziende farmaceutiche e biotecnologiche, ospedali e accademici. È probabile che il segmento delle aziende farmaceutiche e biotecnologiche deterrà la quota maggiore del mercato nel 2021, tuttavia, si prevede che il segmento dei vaccini ricombinanti registrerà il CAGR più elevato del 12,5% del mercato durante il periodo di previsione. Le aziende farmaceutiche e biotecnologiche stanno prendendo iniziative per gestire il loro lavoro digitalmente; le aziende sono costantemente impegnate nella scoperta di molecole e biomarcatori per farmaci o terapie. La patologia digitale aiuta a trasformare la ricerca farmaceutica globale consentendo la condivisione dei dati con aziende farmaceutiche e laboratori di ricerca e sviluppo. Queste aziende valutano i farmaci raccogliendo e analizzando i dati con l'aiuto delle condizioni del paziente. La soluzione di patologia digitale aiuta queste aziende a mantenere i registri e per una gestione efficace del flusso di lavoro del flusso di lavoro. Ad esempio, aziende come Agilent Technologies, Genentech stanno collaborando con aziende di intelligenza artificiale per aggiornare i loro processi come la digitalizzazione dei loro laboratori di patologia e la produzione di terapie avanzate.

Analisi regionale:

In base alla geografia, il mercato della patologia digitale è suddiviso in cinque regioni chiave: Nord America, Europa, Asia Pacifico, Sud e Centro America e Medio Oriente e Africa. È probabile che il Nord America catturi una quota significativa del mercato globale nel 2021, a causa del crescente peso delle malattie croniche, della crescente adozione di tecnologie nella gestione delle malattie croniche, degli investimenti crescenti, dell'aumento dei lanci di prodotti e delle iniziative intraprese dai leader di mercato. Si prevede che gli Stati Uniti cresceranno in modo significativo durante il periodo di previsione. Si prevede che i crescenti casi di malattie croniche come cancro, morbo di Alzheimer e altre spingeranno il mercato della patologia digitale. Ad esempio, il rapporto 2022 dell'American Cancer Society ha stimato che nel 2022 negli Stati Uniti saranno diagnosticati circa 2.36.740 nuovi casi di cancro ai polmoni. La stessa fonte ha anche affermato che nel 2022 saranno segnalati 79.000 nuovi casi di cancro ai reni. Inoltre, il rapporto dell'International Diabetes Federation (IDF) di dicembre 2021 ha stimato che 14 milioni di adulti in Messico vivevano con il diabete nel 2021. Inoltre, secondo un comunicato stampa del governo canadese pubblicato nell'agosto 2021, il diabete è la principale malattia cronica che colpisce i canadesi, dove oltre 3 milioni di canadesi e il 6,1% degli adulti canadesi erano ad alto rischio di sviluppare il diabete ad agosto 2021. Si prevede che l'elevato carico di cancro aumenterà la domanda di patologia digitale, guidando così la crescita del mercato.

L'Europa è la seconda regione leader nel mercato globale dello sviluppo cellulare. La Germania detiene la quota maggiore nel mercato europeo della patologia digitale durante il periodo di previsione a causa di fattori quali l'aumento del supporto per i progetti di patologia digitale, programmi di istruzione e formazione in Francia, la crescente prevalenza del cancro e l'adozione di soluzioni di patologia digitale nel Regno Unito e il crescente numero di conferenze in Germania sono probabilmente i fattori che alimentano la crescita del mercato della patologia digitale in Europa.

Approfondimenti regionali sul mercato della patologia digitale

Le tendenze regionali e i fattori che influenzano il mercato della patologia digitale durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato della patologia digitale in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato della patologia digitale

Ambito del rapporto di mercato sulla patologia digitale

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2022 | 952,62 milioni di dollari USA |

| Dimensioni del mercato entro il 2028 | 1.892,40 milioni di dollari USA |

| CAGR globale (2022 - 2028) | 12,1% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2028 |

| Segmenti coperti | Per Prodotto

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato della patologia digitale: comprendere il suo impatto sulle dinamiche aziendali

Il mercato del Digital Pathology Market sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato della patologia digitale sono:

- Koninklijke Philips NV

- Società Nikon

- Perkin Elmer, Inc.

- Laboratori Indica

- Società a responsabilità limitata

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato della patologia digitale

Sviluppi del settore e opportunità future:

Di seguito sono elencate le varie iniziative intraprese dai principali attori che operano nel mercato globale della patologia digitale:

- A giugno 2022, SpIntellx, Inc. e Inspirata hanno collaborato per integrare la piattaforma SpIntellx HistoMapr-Breast e il software Dynamyx di Inspirata in una soluzione senza soluzione di continuità. HistoMapr-Breast è l'unico software di patologia computazionale che sfrutta la potenza dell'intelligenza artificiale spiegabile (xAI) per consentire agli operatori sanitari di diagnosticare, pronosticare e trattare il cancro al seno in modo più accurato ed efficiente.

- Nel giugno 2022, Roche ha ottenuto l'approvazione CE-IVD, che contrassegna lo scanner per vetrini Ventana DP 600 di nuova generazione per la patologia digitale.

- A maggio 2020, Danahar (Leica Biosystems) ha lanciato l'Aperio GT 450 DX, il suo scanner di patologia digitale di nuova generazione, nella regione APAC. Con caricamento continuo, funzionamento senza contatto e tempo di scansione di 32 secondi con ingrandimento 40x, l'Aperio GT 450 DX, registrato come CE IVD e TGA, consente alle organizzazioni sanitarie di ampliare la patologia digitale in modo da poter soddisfare le richieste sempre crescenti senza sacrificare la qualità.

- Nel luglio 2020, tre membri chiave della gamma di scanner PANNORAMIC di 3DHISTECH, PANNORAMIC 250 Flash III, PANNORAMIC Scan II e PANNORAMIC Midi II, nonché il loro software di controllo, sono stati aggiornati per soddisfare ancora meglio le diverse esigenze della ricerca farmaceutica e sul cancro, dell'istologia molecolare e dello sviluppo, delle neuroscienze e molto altro.

- Ad agosto 2020, Danahar (Leica Biosystems), leader mondiale nelle soluzioni per flussi di lavoro in patologia, ha annunciato il lancio europeo del suo scanner per patologia digitale Aperio GT 450 DX. Questo sistema di imaging di nuova generazione è stato presentato al Leica Biosystems Digital Pathology Virtual Summit di grande successo ed è già installato presso il Centre of Excellence del Leeds Teaching Hospitals NHS Trust NHS, Regno Unito.

- Nell'ottobre 2020, Indica Labs ha annunciato il lancio ufficiale di un'implementazione basata su cloud a livello aziendale del software Indica Labs all'interno del National Cancer Institute (NCI), inclusi HALO, HALO AI, HALO Link e HALO AP. Accessibile a centinaia di utenti all'interno dell'NCI, che gestisce milioni di immagini digitali e facilita l'analisi di migliaia di immagini ogni giorno, questa è la più grande implementazione singola del software Indica Labs a livello mondiale.

- A maggio 2020, Danahar (Leica Biosystems), leader mondiale nelle soluzioni per flussi di lavoro di patologia, e la società internazionale di IT e sicurezza informatica per l'imaging medico, Sectra, hanno annunciato una collaborazione per cercare presto un'autorizzazione 510(k) combinata dalla Food & Drug Administration (FDA) statunitense. L'obiettivo è che la soluzione integrata di patologia digitale clinica risponda alle esigenze cliniche di clienti di livello aziendale come centri medici accademici, organizzazioni di ricerca clinica e grandi reti ospedaliere.

Scenario competitivo e aziende chiave:

Alcune delle principali aziende di patologia digitale includono Koninklijke Philips NV, Nikon Corporation, Perkin Elmer, Inc., Indica Labs, 3DHISTECH Ltd., Danaher, Hamamatsu Photonics KK, F. HOFFMANN-LA ROCHE LTD., Visiopharm A/S e Glencoe Software, Inc. tra le altre. Queste aziende si concentrano sul lancio di nuovi prodotti e sulle espansioni geografiche per soddisfare la crescente domanda dei consumatori in tutto il mondo e aumentare la loro gamma di prodotti nei portafogli specializzati. Hanno una presenza globale diffusa, che consente loro di servire un ampio insieme di clienti e di conseguenza aumenta la loro quota di mercato di patologia digitale.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

Digital pathology comprises the gaining, organizing, sharing, and interpretation of pathology information. The process involves converting the glass slides into digital pathology slides using digital pathology scanning solutions. A digital slide image file is then generated, which allows the high-resolution viewing, interpretation, and image analysis of digital pathology slides.

The factors that are driving the growth of the digital pathology market are rising adoption of digital pathology to enhance lab efficiency and the growing applications of digital pathology in drug development and companion diagnostics.

The digital pathology market is expected to be valued at US$ 1892.40 million in 2028.

The CAGR value of the digital pathology market during the forecasted period of 2022-2028 is 12.1%

The Asia Pacific is expected to be the fastest-growing region in the digital pathology market over the forecast period due to growing investments from international players in China and India, increasing disposable income, and growing cancer cases in these regions will show promising growth in the digital pathology market.

The scanner segment is expected to hold the largest share of the market in the global digital pathology market contributing a market share of 55.27% in 2021.

The digital pathology market majorly consists of the players, such as Koninklijke Philips N.V.; Nikon Corporation; Perkin Elmer, Inc.; Indica Labs; 3DHISTECH Ltd.; Hamamatsu Photonics K.K.; F. Hoffmann-La Roche Ltd; Visiopharm A/S; Glencoe Software, Inc.; Danaher Corporation.

The digital pathology market is estimated to be valued at US$ 952.62 million in 2022.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - Digital Pathology Market

- Koninklijke Philips N.V.

- Nikon Corporation

- Perkin Elmer, Inc.

- Indica Labs

- 3DHISTECH Ltd.

- Hamamatsu Photonics K.K.

- F. Hoffmann-La Roche Ltd

- Visiopharm A/S

- Glencoe Software, Inc.

- Danaher Corporation

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot