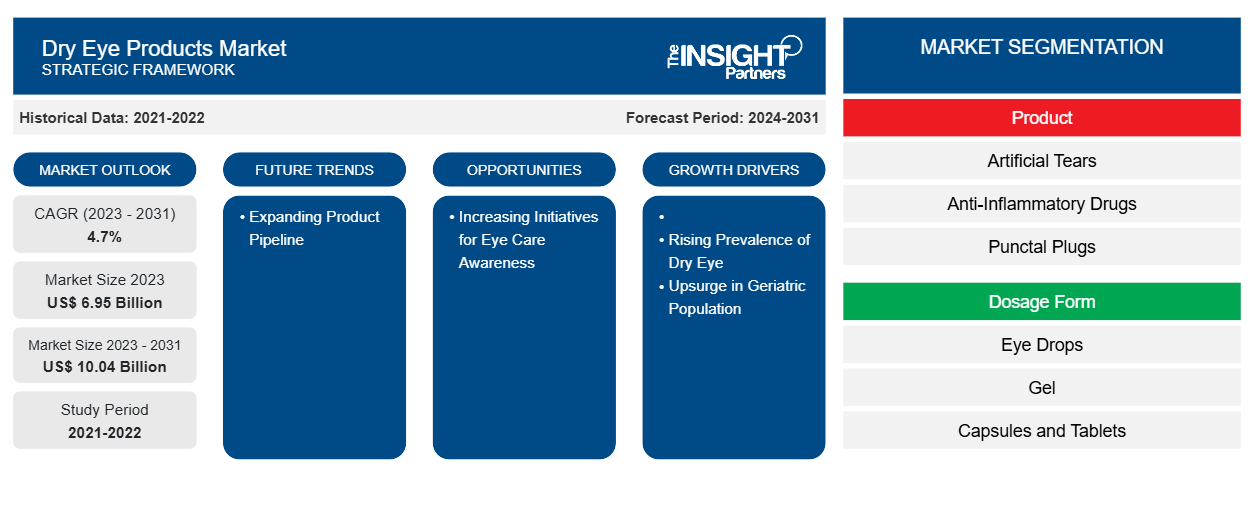

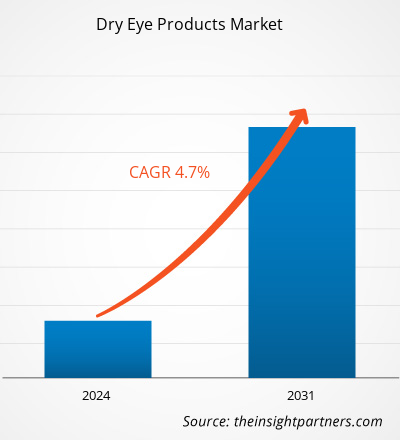

Si prevede che il mercato dei prodotti per la secchezza oculare crescerà da 6,95 miliardi di dollari nel 2023 a 10,04 miliardi di dollari entro il 2031, registrando un CAGR del 4,7% nel periodo 2023-2031.CAGR of 4.7% during 2023–2031.

Il rapporto include prospettive di crescita dovute alle attuali tendenze del mercato dei prodotti per l'occhio secco e al loro impatto prevedibile durante il periodo di previsione. L'occhio secco è una condizione caratterizzata dalla mancanza di una qualità adeguata di lacrime per lubrificare e nutrire l'occhio o da una rapida evaporazione delle lacrime. Con i cambiamenti ormonali, man mano che le persone invecchiano, la tendenza a produrre lacrime diminuisce. L'occhio secco è comune sia negli uomini che nelle donne. Tuttavia, si registrano più casi nelle donne, principalmente quelle che hanno attraversato la menopausa. L'occhio secco è una condizione cronica che non ha una cura specifica, ma i trattamenti possono aiutare a gestire i sintomi. Si prevede che i paesi in via di sviluppo offriranno significative opportunità di crescita al mercato dei prodotti per l'occhio secco nei prossimi anni.

Fattori di crescita:

L'aumento della popolazione geriatrica stimola la crescita del mercato dei prodotti per l'occhio secco

La sindrome dell'occhio secco è un disturbo oculare comune che colpisce una quota sostanziale della popolazione, in particolare gli over 50. Gli adulti di mezza età e gli anziani sono i bersagli più comuni di questa sindrome, che può essere associata all'uso di lenti a contatto, alla prevalenza di malattie autoimmuni, agli effetti sistemici dei farmaci e agli interventi chirurgici refrattivi. Il peso della sindrome dell'occhio secco continuerebbe ad aumentare a causa dell'aumento dell'aspettativa di vita, insieme all'aumento dei casi tra la popolazione anziana. Secondo l'Organizzazione mondiale della sanità (OMS), la popolazione di età pari o superiore a 60 anni aumenterebbe da 1 miliardo nel 2020 a 1,4 miliardi entro il 2030; è probabile che il numero raddoppi e raggiunga circa 2 miliardi entro il 2050. Si prevede che il numero di individui di età pari o superiore a 80 anni triplicherà dal 2020 al 2050, raggiungendo i 426 milioni. Secondo un articolo pubblicato dall'American Academy of Ophthalmology, il rischio di DED aumenta con l'età. La prevalenza di DED varia dal 2,7% negli individui di età compresa tra 18 e 34 anni al 18,6% in quelli di età pari o superiore a 75 anni. I Centers for Disease Control and Prevention (CDC) affermano che negli Stati Uniti la prevalenza di retinopatia diabetica era più bassa tra le persone di età inferiore ai 25 anni (13,0%) e più alta tra le persone di età compresa tra 65 e 79 anni (28,4%). Pertanto, la domanda di prodotti per l'occhio secco come le lacrime artificiali sta aumentando con la crescente popolazione geriatrica in tutto il mondo.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei prodotti per l'occhio secco: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Segmentazione e ambito del report:

L'analisi del mercato dei prodotti per la secchezza oculare viene eseguita prendendo in considerazione i seguenti segmenti: prodotto, forma di dosaggio, tipo e canale di distribuzione.

Analisi segmentale:

Per prodotto, il mercato dei prodotti per l'occhio secco è segmentato in lacrime artificiali, farmaci antinfiammatori, tappi lacrimali, secretagoghi, integratori orali di omega e altri. Il segmento delle lacrime artificiali ha detenuto la quota di mercato più grande dei prodotti per l'occhio secco nel 2023. Si prevede che il segmento dei farmaci antinfiammatori registrerà il CAGR più alto del 5,7% nel periodo 2023-2031. I farmaci antinfiammatori sono ulteriormente classificati in ciclosporina, corticosteroidi e altri. La secchezza degli occhi è il risultato del basso livello di produzione di lacrime o della mancanza del film lacrimale di giusta qualità nell'occhio. La mancanza di lubrificazione degli occhi, principalmente dovuta all'insufficienza di lacrime, porta alla secchezza degli occhi. Le lacrime artificiali aiutano a mantenere un buon contenuto di umidità sulla superficie esterna degli occhi, lubrificandoli successivamente. Sono generalmente disponibili come prodotti da banco. Le lacrime artificiali , o colliri, sono disponibili in due forme: con conservanti e senza conservanti. Questi sono consigliati in base alla frequenza di utilizzo. Le lacrime artificiali sono disponibili anche in gel e in inserti di gel. Questi prodotti possono avere effetti collaterali come la vista offuscata.

In base alla forma di dosaggio, il mercato dei prodotti per l'occhio secco è suddiviso in colliri, gel, capsule e compresse e altri. Il segmento dei colliri ha detenuto la quota di mercato maggiore nel 2023. Si prevede che il segmento dei gel registrerà il CAGR più elevato del 5,2% nel periodo 2023-2031.

Per tipologia, il mercato dei prodotti per l'occhio secco è diviso in OTC e prescrizione. Il segmento OTC ha detenuto una quota di mercato maggiore nel 2023 e si prevede che registrerà un CAGR più elevato del 5,1% nel periodo 2023-2031. I colliri da prescrizione sono utilizzati per trattare disturbi come DED e l'abbassamento della pressione intraoculare (IOP) nei pazienti affetti da glaucoma.

Il mercato dei prodotti per l'occhio secco, per canale di distribuzione, è segmentato in farmacia al dettaglio, farmacia ospedaliera e farmacia online. Il segmento della farmacia al dettaglio ha detenuto la quota di mercato più grande nel 2023. Si prevede che la farmacia online registrerà il CAGR più alto del 5,7% durante il periodo di previsione.

Analisi regionale:

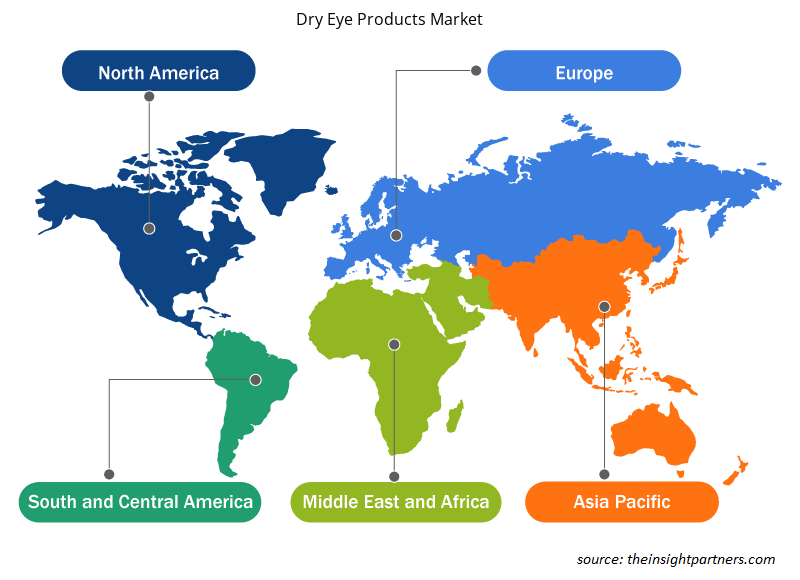

L'ambito del rapporto di mercato sui prodotti per l'occhio secco include Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America. Nel 2023, il Nord America ha rappresentato la quota di mercato maggiore dei prodotti per l'occhio secco. La crescita del mercato in questa regione è guidata dalla crescente consapevolezza della malattia dell'occhio secco, da un crescente invecchiamento della popolazione, dai progressi tecnologici e dall'aumento dei casi di malattie oculari. Inoltre, la facile reperibilità di vari farmaci dovuta ai frequenti lanci di nuovi farmaci è uno dei fattori chiave che spingono la crescita del mercato nella regione.

L'Europa occupa una posizione significativa nel mercato globale dei prodotti per l'occhio secco e si prevede che registrerà un forte tasso di crescita durante il periodo di previsione. La crescita del mercato dei prodotti per l'occhio secco nella regione è attribuita principalmente all'aumento dell'incidenza del glaucoma (che porta all'aumento dei casi di malattia dell'occhio secco), alla disponibilità di nuovi prodotti, al crescente invecchiamento della popolazione e alla crescente consapevolezza della DED. La Germania è un paese con un gran numero di pazienti affetti da disturbi oculari. A causa della diffusa incidenza di condizioni oftalmiche come glaucoma, cataratta e distacchi di retina, i colliri sono diventati sempre più importanti nel paese. Secondo "Incidenza del distacco di retina in Germania: risultati dello studio sulla salute di Gutenberg", pubblicato su Ophthalmologica a maggio 2021, l'incidenza della malattia del distacco di retina in Germania era di 42 ogni 100.000 persone all'anno nella fascia di età 35-74. Rispetto alle stime di altre nazioni europee, la Germania ha un'alta incidenza di distacco della retina nelle persone di questa fascia d'età. Pertanto, la domanda di colliri aumenta con l'invecchiamento della popolazione in Germania.

Approfondimenti regionali sul mercato dei prodotti per l'occhio secco

Le tendenze regionali e i fattori che influenzano il mercato dei prodotti per l'occhio secco durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti del mercato dei prodotti per l'occhio secco e la geografia in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato dei prodotti per l'occhio secco

Ambito del rapporto di mercato sui prodotti per l'occhio secco

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2023 | 6,95 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 10,04 miliardi di dollari USA |

| CAGR globale (2023-2031) | 4,7% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti | Per Prodotto

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei prodotti per l'occhio secco sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato dei prodotti per l'occhio secco sono:

- Azienda farmaceutica Santen, Ltd.

- Johnson & Johnson,

- OASIS Medico,

- URSAPHARM Arzneimittel GmbH,

- Società farmaceutica Rohto Ltd,

- OCuSOFT Inc.,

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato dei prodotti per l'occhio secco

Scenario competitivo e aziende chiave:

Le previsioni di mercato dei prodotti per l'occhio secco possono aiutare gli stakeholder di questo mercato a pianificare le loro strategie di crescita. Santen Pharmaceutical Co Ltd, Johnson & Johnson, OASIS Medical, URSAPHARM Arzneimittel GmbH, Rohto Pharmaceutical Co Ltd, OCuSOFT Inc, Bausch Health Companies Inc, AbbVie Inc, Prestige Consumer Healthcare Inc, Farmigea SpA e Alcon AG sono tra le aziende di spicco descritte nel rapporto di mercato dei prodotti per l'occhio secco. Queste aziende si concentrano sullo sviluppo di nuove tecnologie, sull'aggiornamento dei prodotti esistenti e sull'espansione della loro presenza geografica per soddisfare la crescente domanda dei consumatori in tutto il mondo. Secondo i comunicati stampa aziendali, ecco alcuni recenti sviluppi delle principali aziende del mercato:

- A settembre 2023, Bausch + Lomb Corporation (Bausch + Lomb), una sussidiaria di Bausch Health Companies Inc, ha completato l'acquisizione di XIIDRA (soluzione oftalmica lifitegrast) al 5%, un collirio non steroideo specificamente approvato per trattare i segni e i sintomi della sindrome dell'occhio secco. Il prodotto si concentra specificamente sull'infiammazione associata all'occhio secco e ad alcune altre risorse oftalmologiche.

- A novembre 2022, Santen Pharmaceutical Co Ltd ha lanciato DIQUAS LX Ophthalmic Solution 3% (diquafosol sodium) in Giappone. La soluzione DIQUAS LX è una formulazione che richiede la somministrazione di una goccia tre volte al giorno per trattare la sindrome dell'occhio secco.

- Ad agosto 2022, Alcon e Aerie Pharmaceuticals Inc. hanno stipulato un accordo di fusione definitivo. Come parte di questo accordo, Alcon ha acquisito Aerie. Questa transazione aiuta a rafforzare la presenza di Alcon nel settore farmaceutico oftalmico con il suo crescente portafoglio di prodotti commerciali e pipeline di sviluppo.

- Nel luglio 2021, TheraTears è stata acquisita da Prestige Consumer Healthcare Inc. L'acquisizione di TheraTears ha ampliato il portafoglio leader di Prestige nel settore della cura degli occhi e ha offerto all'azienda nuove prospettive di crescita a lungo termine.

- Nel febbraio 2021, Allergan ha lanciato Refresh Digital, un nuovo collirio lubrificante studiato appositamente per alleviare la secchezza e l'irritazione causate dal tempo prolungato trascorso davanti agli schermi.

- A giugno 2020, OCuSOFT Inc. ed EKKDA Research LLC hanno stipulato un accordo di vendita e distribuzione. Questa partnership aiuta i partner a stabilirsi e svilupparsi nel settore dell'oftalmologia e dell'optometria. I progetti di ricerca di EKKDA LLC sono fondamentalmente incentrati sulla cura degli occhi.

- A maggio 2020, AbbVie Inc ha acquisito Allergan plc come parte della strategia aziendale inorganica dell'azienda. L'acquisizione ha fornito all'azienda accesso e ha ampliato il suo portafoglio aziendale nei mercati associati alla cura degli occhi.

- Nel gennaio 2020, nell'ambito della sua espansione commerciale in Cina, Santen Pharmaceutical Co Ltd ha costruito il suo secondo stabilimento per la sua filiale cinese "Santen Pharmaceutical (China) Co Ltd." per supportare la crescente domanda di prodotti in Cina.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

The dry eye products market majorly consists of the players such as Santen Pharmaceutical Co Ltd, Johnson & Johnson, OASIS Medical, URSAPHARM Arzneimittel GmbH, Rohto Pharmaceutical Co Ltd, OCuSOFT Inc, Bausch Health Companies Inc, AbbVie Inc, Prestige Consumer Healthcare Inc, Farmigea SpA and Alcon AG.

US holds the largest market share in dry eye products market. DED is a common but underdiagnosed condition in the US, and an increase in the population age can be associated with the surging prevalence of this disease. According to the Centers for Disease Control and Prevention (CDC), age-related eye diseases such as cataract, macular degeneration, diabetic retinopathy, and glaucoma are the primary causes of blindness and impaired vision in the US. Other common eye disorders include amblyopia and strabismus. Dry eye disease is expected to affect as many as 2.79 million US men by 2030.

The dry eye products market, based on product, is segmented into artificial tears, anti-inflammatory drugs, punctal plugs, secretagogues, oral omega supplements, and others. The artificial tears segment held the largest dry eye products market share in 2023. The anti-inflammatory drugs segment is anticipated to register the highest CAGR during 2023–2031.

The dry eye products market by dosage form is bifurcated into OTC and prescription. The OTC segment held a larger share of the market in 2023, and it is anticipated to register a higher CAGR of 5.1% during 2023–2031.

The factors that are driving growth of the market are the rising prevalence of dry eye and upsurge in geriatric population.

Dry eye is a condition characterized by the lack of adequate quality of tears to lubricate and nourish the eye or by a quick evaporation of tears. With hormonal changes, as people get older, the tendency to produce tears decreases. Dry eye is common in both males and females. However, more cases are recorded in women, mainly those who have gone through menopause. Dry eye is a chronic condition that doesn’t have a specific cure, but treatments can help manage the symptoms.

The dry eye products market by distribution channel, is categorized into retail pharmacies, hospital pharmacies, and online pharmacies. The retail pharmacies segment held the largest dry eye products market share in 2023. The online pharmacies segment is anticipated to register the highest CAGR of 5.7%.

Asia Pacific is expected to be the fastest growing region in the dry eye products market. The dry eye products market in Asia Pacific is expected to register the highest CAGR during the forecast period. According to NIH, in China, ~20–30% of people are diagnosed with dry eye conditions every year. The dry eye products market in China is quite competitive, with the presence of both domestic and international pharmaceutical companies. Novaliq has established a strategic cooperation with Jiangsu Hengrui Pharmaceuticals to manufacture, develop, and commercialize NOV03 for the treatment of dry eye disease.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Dry Eye Products Market

- Santen Pharmaceutical Co., Ltd.

- Johnson & Johnson

- OASIS Medical

- URSAPHARM Arzneimittel GmbH

- Rohto Pharmaceutical Co Ltd

- OCuSOFT Inc.

- Bausch Health Companies Inc

- AbbVie Inc

- Prestige Consumer Healthcare Inc.

- Farmigea SpA

- Alcon AG

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot