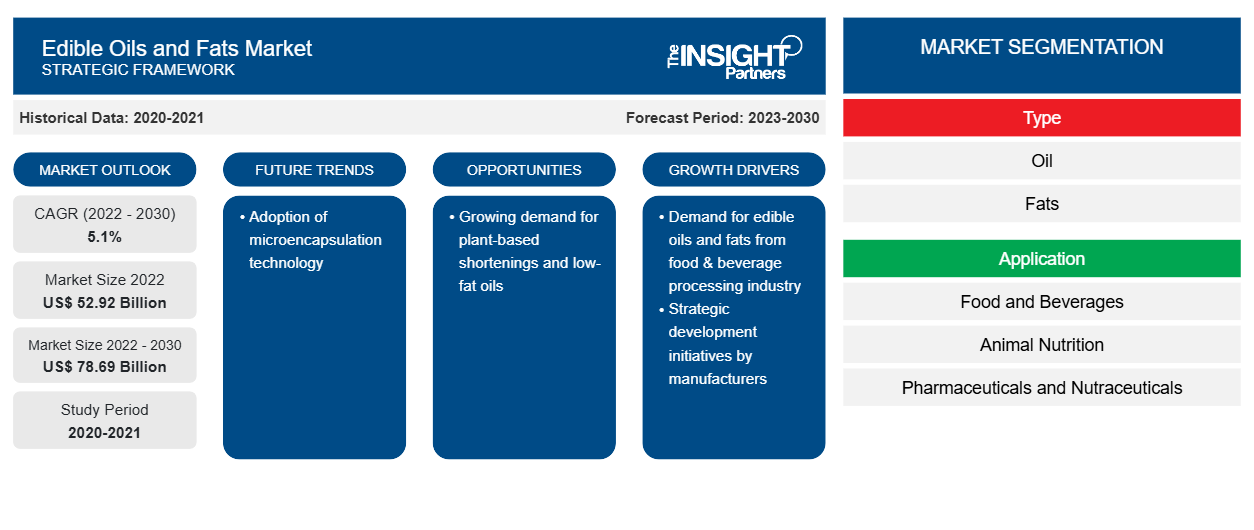

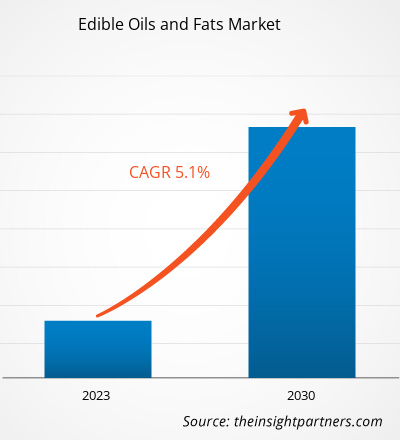

[Rapporto di ricerca] Si prevede che il mercato degli oli e dei grassi commestibili crescerà da 52.920,00 milioni di dollari nel 2022 a 78.686,61 milioni di dollari entro il 2030; si prevede che registrerà un CAGR del 5,1% dal 2023 al 2030.

Approfondimenti di mercato e opinioni degli analisti:

I grassi commestibili si ottengono tramite materie prime di origine animale come il grasso di maiale (strutto) e il sego o di origine vegetale. I trasformatori di carne sono i fornitori di materie prime per i produttori di grassi commestibili derivati da animali. I produttori hanno accordi a lungo termine con le industrie di trasformazione della carne per una fornitura ininterrotta di materie prime. I tessuti grassi di maiale o manzo vengono tagliati in piccoli pezzi e bolliti in digestori a vapore, dove il grasso viene rilasciato in acqua. Il grasso galleggia sulla superficie dell'acqua e viene raccolto tramite schiumatura. La materia membranosa dei tessuti animali viene pressata in una pressa idraulica dove viene ottenuto grasso aggiuntivo. Il grasso viene separato dalla fase liquida in una centrifuga di desludging.

Il grasso vegetale come la margarina si ottiene tramite l'idrogenazione dell'olio di soia, dell'olio di mais o dell'olio di cartamo. L'olio viene prima sbiancato con terra decolorante o carbone per rimuovere l'odore e il colore indesiderati. Viene poi fatto passare attraverso gas idrogeno ad alta pressione, che solidifica l'olio per ottenere la margarina. Esistono vari processi per produrre oli e grassi vegetali.

Gli oli e i grassi commestibili raffinati vengono confezionati in contenitori e inviati agli utenti finali, come i settori alimentare e delle bevande, della nutrizione animale e farmaceutico e nutraceutico, tramite distributori e fornitori. Cargill Incorporated, Bunge Limited, ADM, Fuji Oil Co Ltd e Kao Corporation sono tra i principali produttori di oli e grassi commestibili in tutto il mondo.

Fattori di crescita e sfide:

Secondo il Dipartimento dell'agricoltura degli Stati Uniti (USDA), l'olio di soia è il secondo olio vegetale più consumato. È ampiamente utilizzato per friggere, cucinare, sgrassare e margarine. Secondo l'Organizzazione per la cooperazione e lo sviluppo economico (OCSE), nel 2022 il consumo di olio vegetale ha raggiunto i 249 milioni di tonnellate metriche, con il settore alimentare che rappresenta la quota maggiore. Inoltre, l'industria dolciaria utilizza in modo significativo il burro come ingrediente principale, seguito dalla margarina. Gli oli e i grassi commestibili di alta qualità sono utilizzati in prodotti da forno e dolciari, latticini e dessert surgelati, snack, pasti pronti da mangiare (RTE) e pronti da cucinare (RTC) e altri prodotti alimentari e bevande. Gli oli e i grassi raffinati sono una ricca fonte di lipidi. Pertanto, il loro utilizzo è in aumento a causa dell'aumento delle applicazioni e della crescita della popolazione globale.

L'industria alimentare e delle bevande in varie regioni come il Nord America e l'Asia Pacifica è in continua crescita grazie a una crescente inclinazione verso la sostenibilità, alla preferenza per i prodotti pronti e convenienti e alla crescente adozione di prodotti biologici e vegetali. L'industria sta assistendo a un movimento sostanziale con l'innovazione nei processi, nei prodotti e nei servizi per soddisfare le preferenze dei consumatori in rapida evoluzione. Secondo lo United States Census Bureau, gli Stati Uniti avevano 39.646 stabilimenti di produzione di alimenti e bevande nel 2020. Di cui California, Texas e New York ne avevano rispettivamente 6.116, 2.625 e 2.600. Allo stesso modo, l'industria alimentare e delle bevande è uno dei principali contributori all'economia europea. Pertanto, la crescente industria alimentare e delle bevande in tutto il mondo spinge la domanda di oli e grassi commestibili.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato degli oli e dei grassi commestibili: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Segmentazione e ambito del report:

Il " mercato globale degli oli e grassi commestibili " è segmentato in base a tipo, applicazione e geografia. In base al tipo, il mercato è diviso in oli e grassi. In base all'applicazione, gli oli e i grassi commestibili globali sono divisi in alimenti e bevande, nutrizione animale e prodotti farmaceutici e nutraceutici. Il segmento degli oli deteneva una quota maggiore del mercato globale

mercato degli oli e grassi commestibili

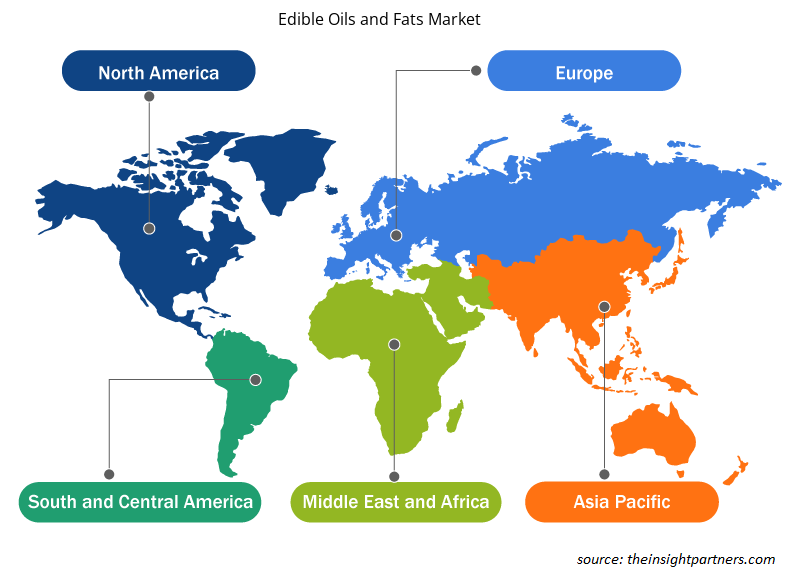

nel 2022. In base alla geografia, il mercato degli oli e dei grassi commestibili è segmentato in Nord America (Stati Uniti, Canada e Messico), Europa (Germania, Francia, Italia, Regno Unito, Russia e resto d'Europa), Asia Pacifico (Australia, Cina, Giappone, India, Corea del Sud e resto dell'Asia Pacifico), Medio Oriente e Africa (Sudafrica, Arabia Saudita, Emirati Arabi Uniti e resto del Medio Oriente e dell'Africa) e Sud e Centro America (Brasile, Cile e resto del Sud e Centro America).

Analisi segmentale:

In base al tipo, il mercato degli oli e dei grassi commestibili è diviso in oli e grassi. Il segmento degli oli ha detenuto una quota maggiore del mercato degli oli e dei grassi commestibili nel 2022 e si prevede che registrerà un CAGR più elevato durante il periodo di previsione. Gli oli vegetali possono essere derivati da semi, cereali, noci e frutta. Oli di oliva, girasole, palma, colza, cocco, cartamo, mais, arachidi, semi di cotone, palmisti e soia sono tra gli oli più consumati. In genere, gli oli vegetali vengono utilizzati nella preparazione degli alimenti e l'olio grezzo viene aggiunto per aromatizzare. L'olio vegetale viene utilizzato anche nella produzione di mangimi per animali. Gli oli di palma sono facili da stabilizzare e mantengono la qualità e la consistenza del sapore negli alimenti trasformati. Pertanto, sono spesso preferiti dai produttori alimentari. Indonesia, Malesia, Thailandia e Nigeria sono tra i maggiori produttori ed esportatori di olio di palma. La crescente consapevolezza relativa ai problemi di salute associati ai grassi trans negli oli vegetali idrogenati spinge l'uso dell'olio di palma nell'industria alimentare. L'industria agroalimentare è un consumatore significativo di olio di palma, poiché viene utilizzato principalmente nei prodotti da forno industriali, nei prodotti al cioccolato, nei dolciumi, nei gelati e persino nei sostituti dei pasti dietetici. L'olio di palma è una ricca fonte di tocoferoli e carotenoidi, che conferiscono stabilità naturale contro il deterioramento ossidativo. Pertanto, i benefici e le applicazioni degli oli di palma in vari settori di utilizzo finale ne guidano la domanda in tutto il mondo.

Analisi regionale:

Il mercato degli oli e dei grassi commestibili è suddiviso in cinque regioni chiave: Nord America, Europa, Asia Pacifico, America meridionale e centrale e Medio Oriente e Africa. Il mercato globale degli oli e dei grassi commestibili è stato dominato dall'America meridionale e centrale e si stima che nel 2022 valesse circa 4.500 miliardi di dollari. Il mercato degli oli e dei grassi commestibili in America meridionale e centrale è suddiviso in Brasile, Argentina e resto dell'America meridionale e centrale. Il settore degli snack nella regione si sta espandendo grazie alla crescente preferenza dei consumatori per diverse opzioni di snack come snack surgelati, snack salati, snack alla frutta, snack dolciari e snack da forno. Gli oli e i grassi commestibili svolgono un ruolo fondamentale, in quanto conferiscono sapori distintivi al cibo e svolgono funzioni uniche e desiderabili nella produzione di snack. Ad esempio, gli oli sono i mezzi di frittura per i cibi fritti e nei prodotti da forno vengono aggiunti grassi a base di olio vegetale per evitare che la farina e altri ingredienti formino grumi. Pertanto, la crescente domanda di snack di vario tipo e i benefici associati agli oli e ai grassi commestibili stimolano la domanda di oli e grassi commestibili nel settore degli snack in America Centrale e Meridionale.

Inoltre, la domanda di oli e grassi commestibili in settori di utilizzo finale come la nutrizione animale ha visto un aumento in America meridionale e centrale. Secondo Oil World, nel 2022, la Cina ha acquistato circa il 70% dell'olio di soia brasiliano, principalmente per il consumo di proteine animali. Inoltre, l'espansione dei settori della nutrizione animale, farmaceutico e nutraceutico guida la domanda di oli e grassi commestibili specializzati. Questi settori richiedono tipi specifici di oli per varie applicazioni, come nelle formulazioni per mangimi animali e nelle formulazioni farmaceutiche. Man mano che questi settori crescono e si diversificano, la domanda per i loro requisiti unici aumenta, alimentando la crescita del mercato degli oli e dei grassi commestibili in America meridionale e centrale.

Sviluppi del settore e opportunità future:

Di seguito sono elencate le varie iniziative intraprese dai principali attori che operano nel mercato globale degli oli e dei grassi commestibili:

- Nell'ottobre 2021, ADM, uno dei principali produttori di grassi e oli commestibili negli Stati Uniti, ha annunciato i suoi piani per costruire il primo impianto di frantumazione e raffineria di soia dedicato nel Dakota del Nord, per soddisfare la rapida crescita della domanda di olio di soia da parte dell'industria alimentare e dei mangimi per animali.

- A dicembre 2021, ITOCHU Corporation, con sede in Giappone, ha annunciato il suo accordo tramite ITOCHU International Inc., con sede a New York, USA, per la costituzione di Fuji Oil International Inc. negli USA. Con questo accordo, l'azienda prevede di rafforzare il business di oli e grassi in Nord America.

Approfondimenti regionali sul mercato degli oli e dei grassi commestibili

Le tendenze regionali e i fattori che influenzano il mercato degli oli e dei grassi commestibili durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato degli oli e dei grassi commestibili in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato degli oli e dei grassi commestibili

Ambito del rapporto di mercato sugli oli e grassi commestibili

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2022 | 52,92 miliardi di dollari USA |

| Dimensioni del mercato entro il 2030 | 78,69 miliardi di dollari USA |

| CAGR globale (2022-2030) | 5,1% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2030 |

| Segmenti coperti | Per tipo

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

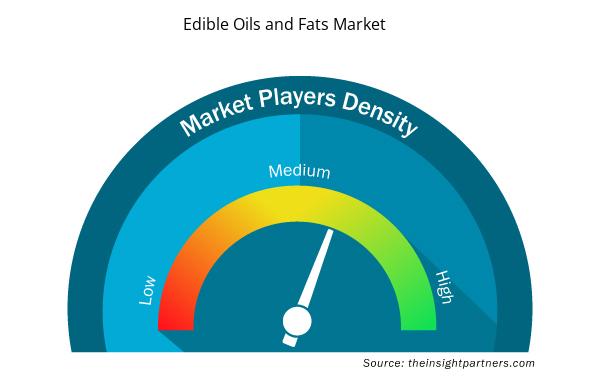

Densità degli attori del mercato: comprendere il suo impatto sulle dinamiche aziendali

Il mercato degli oli e grassi commestibili sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato degli oli e dei grassi commestibili sono:

- Bunge Ltd

- Compagnia Archer-Daniels-Midland

- Fuji Oil Co Ltd

- Società Kao

- Società AAK AB

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato degli oli e grassi commestibili

Impatto della pandemia di COVID-19:

La pandemia di COVID-19 ha colpito economie e settori in vari paesi. I lockdown, i divieti di viaggio e le chiusure delle attività nei principali paesi del Nord America, Europa, Asia Pacifico (APAC), Sud e Centro America e Medio Oriente e Africa (MEA) hanno influenzato negativamente la crescita di vari settori, tra cui il settore alimentare e delle bevande. La chiusura delle unità produttive ha disturbato le catene di fornitura globali, le attività di produzione, i programmi di consegna e le vendite di vari prodotti essenziali e non essenziali. Diverse aziende hanno annunciato possibili ritardi nelle consegne dei prodotti e un crollo delle vendite future dei loro prodotti nel 2020. Inoltre, i divieti imposti da vari governi in Europa, Asia e Nord America sui viaggi internazionali hanno costretto le aziende a sospendere temporaneamente i loro piani di collaborazione e partnership. Tutti questi fattori hanno ostacolato il settore alimentare e delle bevande nel 2020 e all'inizio del 2021, frenando così la crescita del mercato degli oli e dei grassi commestibili.

Scenario competitivo e aziende chiave:

Bunge Ltd, Archer-Daniels-Midland Co., Fuji Oil Co Ltd, Kao Corp, AAK AB, J-Oil Mills Inc, Cargill Inc, Olam Group Ltd, ConnOils LLC e Louis Dreyfus Co BV sono tra i principali attori che operano nel mercato globale degli oli e grassi commestibili. Questi produttori di oli e grassi commestibili offrono soluzioni di estrazione all'avanguardia con caratteristiche innovative per offrire un'esperienza superiore ai consumatori.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

Manufacturers of edible fats and oils invest significantly in the expansion of business and production capacity to serve their customer base better and meet their consumer requirements. In December 2021, ITOCHU Corporation, headquartered in Japan, announced their agreement through ITOCHU International Inc., headquartered in New York, US, for the establishment of Fuji Oil International Inc. in the US. With this agreement, the firm plans to strengthen the oil and fat business in North America.

Based on type, oil segment mainly has the largest revenue share. Vegetable oils can be derived from seeds, cereal grains, nuts, and fruits. The most consumed oils are olive, sunflower, palm, canola, coconut, safflower, corn, peanut, cottonseed, palm kernel, and soybean. Generally, vegetable oils are used in food preparation, and crude oil is added for flavor. Vegetable oil is also used in the production of animal feed.

The major players operating in the global edible oils and fats market are are Bunge Ltd, Archer-Daniels-Midland Co, Fuji Oil Co Ltd, Kao Corp, AAK AB, J-Oil Mills Inc, Cargill Inc, Olam Group Ltd, ConnOils LLC, and Louis Dreyfus Co BV.

Consumers consider plant-based products healthier than conventional products. Rising health consciousness among consumers propels the demand for plant-based and low-fat products. Thus, manufacturers develop plant-based shortenings and low-fat oils to cater to the rising demand. Plant-based shortenings are non-hydrogenated and do not contain cholesterol and trans-fat. Thus, it is considered a healthier alternative to conventional shortenings. Moreover, the increasing prevalence of cardiovascular diseases, obesity, and diabetes over the years is expected to boost the demand for low-fat products such as low-fat oils among various industries, including bakery & confectioneries, dairy & frozen desserts, and snacking.

Asia Pacific accounted for the largest share of the global edible oils and fats market. The market growth is attributed to increasing demand for bakery products, especially breads, cakes, pastries, and muffins, coupled with the growing influence of Western culture on the millennial and Gen-z population in the region. The bakery sector in China witnessed tremendous growth, with retail sales of bakery products accounting for US$ 34 billion in 2020, according to the United States Department of Agriculture (USDA). Moreover, manufacturers of edible oils and fats actively operate across the region and offer edible oils and fats made with fine-quality oil or its fractions. Distinct melting profiles of butter and margarines, packaging types, and the expansion of antifoaming or antioxidant agents of edible oils and fats are available across the region and widely applicable in many end-use industries such as confectionery, bakery, dairy, and infant nutrition.

Based on the application, food and beverages segment is hold a significant share in the market. The demand for edible oils and fats, such as shortenings, is gradually increasing in bakery and confectionery segment as they lubricate the structure of bakery products and shorten or tender flour proteins. Fats and oils in the mixture hold many air cells incorporated during creaming, making the products smooth and creamy. Fats act as enriching agents, add calorie value to baked foods, and develop flakiness in products. The rising demand for baked products, including cakes, breads, cookies, and biscuits, significantly drives edible oils and fats utilization.

Trends and growth analysis reports related to Food and Beverages : READ MORE..

The List of Companies - Edible Oils and Fats Market

- Bunge Ltd

- Archer-Daniels-Midland Co

- Fuji Oil Co Ltd

- Kao Corp

- AAK AB

- J-Oil Mills Inc

- Cargill Inc

- Olam Group Ltd

- ConnOils LLC

- Louis Dreyfus Co BV

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot