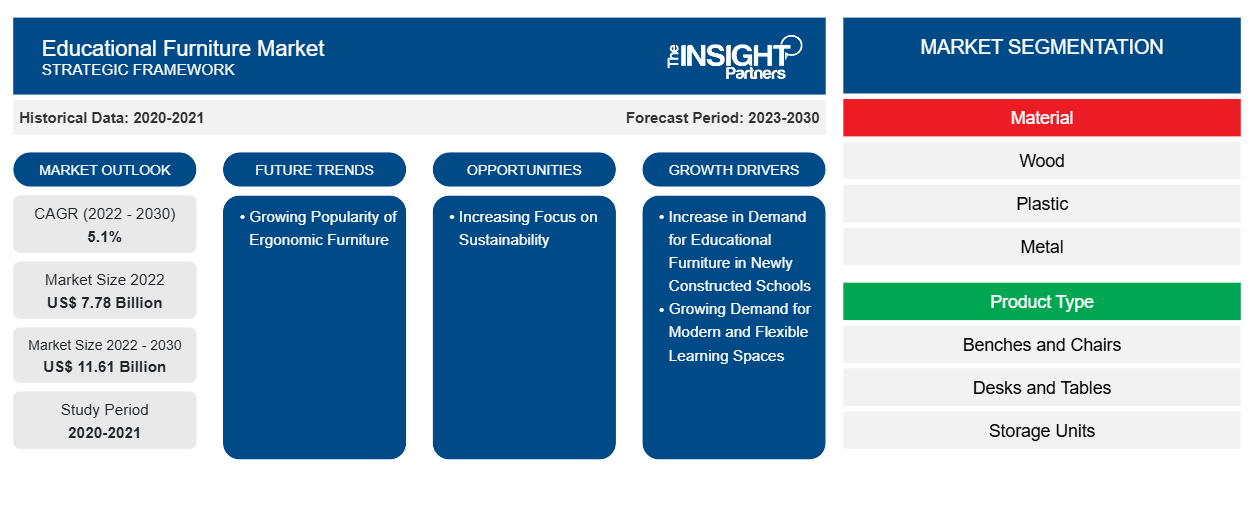

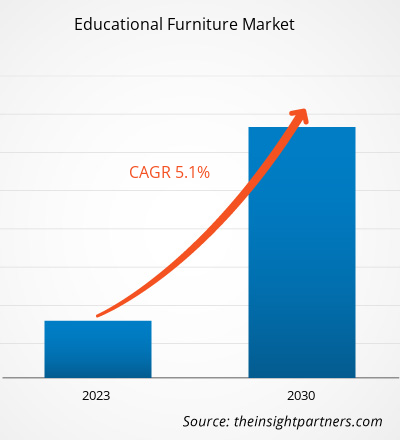

[Rapporto di ricerca] Si prevede che il mercato degli arredi didattici crescerà da 7.783,45 milioni di dollari nel 2022 a 11.611,64 milioni di dollari entro il 2030; si prevede che il mercato registrerà un CAGR del 5,1% dal 2022 al 2030.

Approfondimenti di mercato e opinioni degli analisti:

L'arredamento didattico include scrivanie, sedie, lavagne, armadi, mobili contenitori e scrivanie con armadietto. La crescente richiesta di design ergonomici per i mobili per garantire la corretta postura dei bambini è uno dei fattori chiave che determina la domanda di mobili educativi moderni nelle scuole elementari. La crescente tendenza alla micro-scuola, soprattutto dopo la pandemia, determina la domanda di mobili educativi flessibili. Le micro-scuole forniscono ambienti di apprendimento personalizzati grazie alle dimensioni ridotte delle loro classi. Queste scuole richiedono mobili flessibili come tavoli rotondi, sgabelli, sedie con seduta morbida e scrivanie regolabili per adattarsi al lavoro individuale, ai progetti di gruppo e alle attività interattive in piccoli gruppi che promuovono un apprendimento facile. Inoltre, una maggiore attenzione all'estetica determina la domanda di mobili eleganti ma durevoli che creino spazi di apprendimento confortevoli che mantengano concentrati gli studenti. Questi fattori determinano in modo significativo la crescita del mercato dei mobili educativi.

Fattori di crescita e sfide:

Le scuole e le università si sforzano di operare con maggiore sensibilità verso l'ambiente; pertanto, la domanda di mobili didattici sostenibili è in aumento. Le aule verdi e le iniziative "go green" a livello scolastico stanno crescendo poiché gli educatori incoraggiano gli studenti ad adottare valori che supportano comportamenti rispettosi dell'ambiente. Prodotti di stoccaggio, sedie e banchi sostenibili sono ampiamente preferiti nelle aule di tutto il mondo. Tali prodotti di arredamento sono realizzati utilizzando materiali ecocompatibili come polipropilene, legname rinnovabile o acciaio, che soddisfano gli standard di emissione obbligatori per l'approvazione; inoltre, sono progettati per mantenere la qualità dell'aria interna.

L'uso di materiali sostenibili nella produzione di mobili consente inoltre ai produttori di riciclare i rifiuti dei prodotti, impedendo così il deposito di rifiuti nelle discariche. Ad esempio, Paragon Furniture Inc. utilizza fibre riciclate o recuperate per la produzione dei suoi prodotti in legno. I governi di vari paesi stanno incoraggiando le aziende a introdurre prodotti che promuovano la costruzione sostenibile delle scuole. Analogamente, il Leadership in Energy and Environmental Design ( LEED ) Green Building Rating System del US Green Building Council incoraggia la costruzione di strutture sostenibili e ad alte prestazioni e l'adozione di mobili sostenibili nelle scuole e in altre strutture educative. Un aumento del numero di tali iniziative per promuovere infrastrutture sostenibili creerà probabilmente opportunità redditizie per la crescita del mercato dei mobili educativi nei prossimi anni.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dell'arredamento scolastico: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Segmentazione e ambito del report:

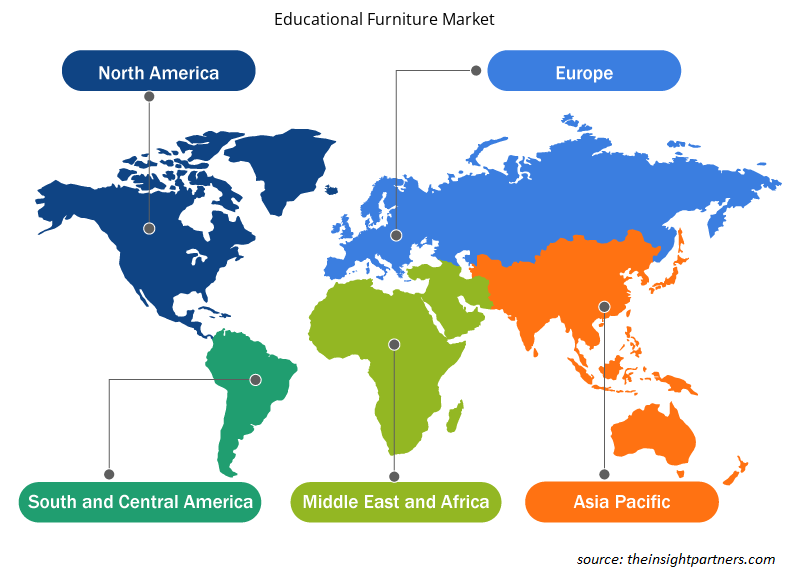

Il "mercato globale dei mobili didattici" è segmentato in base a materiale, tipo di prodotto, utilizzo finale e geografia. In base al materiale, il mercato dei mobili didattici è segmentato in legno, plastica, metallo e altri. In base al tipo di prodotto, il mercato è segmentato in panche e sedie, scrivanie e tavoli, unità di archiviazione e altri. In termini di utilizzo finale, il mercato è categorizzato in istituzionale e residenziale. Il segmento istituzionale è ulteriormente segmentato in scuola elementare, scuola secondaria e istruzione superiore. Geograficamente, il mercato dei mobili didattici è segmentato in Nord America (Stati Uniti, Canada e Messico), Europa (Germania, Francia, Italia, Regno Unito, Russia e resto d'Europa), Asia Pacifico (Australia, Cina, Giappone, India, Corea del Sud e resto dell'Asia Pacifico), Medio Oriente e Africa (Sudafrica, Arabia Saudita, Emirati Arabi Uniti e resto del Medio Oriente e Africa) e Sud e Centro America (Brasile, Argentina e resto del Sud e Centro America)

Analisi segmentale

In base al materiale, il mercato dei mobili didattici è segmentato in legno, plastica, metallo e altri. Nel 2021, il segmento del legno ha detenuto la quota di mercato maggiore. I mobili in legno sono tra i mobili più popolari a livello mondiale, grazie alla loro natura durevole e a bassa manutenzione rispetto ad altri materiali. Inoltre, i mobili in legno sono una delle soluzioni più ecologiche e altamente sostenibili rispetto alla plastica o ad altri materiali artificiali. Grazie alla sua elevata domanda tra i consumatori, il legno è convenzionalmente il materiale più preferito per la produzione di mobili.

Per utilizzo finale, il segmento istituzionale ha detenuto la quota maggiore nel 2022. La trasformazione digitale del settore dell'istruzione ha rafforzato la domanda di mobili che soddisfano i requisiti di apprendimento digitale. College e università stanno investendo sempre di più in mobili che possono ospitare laptop, tablet e libri di testo digitali. Questi istituti stanno anche investendo in mobili estetici per aree ad alta visibilità come biblioteche, mense, laboratori e sale conferenze per attrarre studenti e docenti e migliorare l'ambiente di apprendimento. Il numero di studenti iscritti a college, università e scuole sta aumentando nel tempo a causa della crescente importanza dell'istruzione primaria e superiore nei paesi sviluppati e in via di sviluppo in tutto il mondo. Secondo il National Center for Education Statistics, nel 2021, circa 19 milioni di studenti negli Stati Uniti hanno frequentato college e università. Con l'aumento del numero di iscrizioni degli studenti, c'è una crescente necessità di mobili didattici moderni ed ergonomici. Questo fattore sta guidando in modo significativo la crescita del mercato dei mobili didattici.

Analisi regionale:

In base alla geografia, il mercato dei mobili per l'istruzione è suddiviso in cinque regioni chiave: Nord America, Europa, Asia Pacifico, Sud e Centro America e Medio Oriente e Africa. Il mercato globale dei mobili per l'istruzione è stato dominato dal Nord America, che ha rappresentato 3.493,99 milioni di dollari nel 2022. L'Europa è il secondo maggiore contributore, con una quota di mercato globale di circa il 24%. Inoltre, si prevede che l'Asia Pacifico crescerà notevolmente a un CAGR del 5-6% durante il periodo di previsione. Gli Stati Uniti sono un importante contributore al mercato regionale, seguiti rispettivamente da Canada e Messico. Le istituzioni educative in Nord America stanno aggiornando le loro risorse esistenti e acquistando mobili innovativi. Anche efficaci politiche di produzione e commercio stanno contribuendo alla crescita del mercato dei mobili per l'istruzione. Inoltre, i mobili scolastici progettati ergonomicamente per prevenire problemi di salute nei bambini, in particolare derivanti da una postura scorretta, stanno guadagnando una trazione significativa in questa regione. Gli Stati Uniti segnano la presenza di importanti produttori di mobili per l'istruzione, vale a dire Fleetwood Furniture, Herman Miller Inc e Steelcase Inc. Inoltre, Simplova, Institutional Furniture Ltd, RJH Solutions e CDI Spaces sono tra i produttori e fornitori di mobili per l'istruzione che operano in Canada. Secondo l'Infrastructure Report Card del 2021 pubblicato dall'American Society of Civil Engineers, ci sono circa 84.000 scuole pubbliche con circa 100.000 edifici negli Stati Uniti, con una stima di 56,8 milioni di iscritti entro il 2026. Pertanto, si prevede che un aumento del numero di scuole, un'inclinazione verso mobili moderni ed ergonomici e la presenza di produttori di mobili per l'istruzione stimoleranno il mercato dei mobili per l'istruzione in Nord America durante il periodo di previsione.

Sviluppi del settore e opportunità future:

Di seguito sono elencate le varie iniziative intraprese dai principali attori operanti nel mercato dell'arredo scolastico:

- Nel 2022, AFC Furniture Solutions ha acquisito Wipro Enterprises, che progetta e possiede marchi come Xbench, Vibrant e Livo.

- Nel 2023, Smith System e la sua società madre, Steelcase, hanno annunciato la designazione di sei nuovi partner rivenditori di prim'ordine.

Approfondimenti regionali sul mercato dell'arredamento scolastico

Le tendenze regionali e i fattori che influenzano il mercato dell'arredamento didattico durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato dell'arredamento didattico in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America centrale e meridionale.

- Ottieni i dati specifici regionali per il mercato dei mobili didattici

Ambito del rapporto sul mercato dell'arredamento scolastico

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2022 | 7,78 miliardi di dollari USA |

| Dimensioni del mercato entro il 2030 | 11,61 miliardi di dollari USA |

| CAGR globale (2022-2030) | 5,1% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2030 |

| Segmenti coperti | Per materiale

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

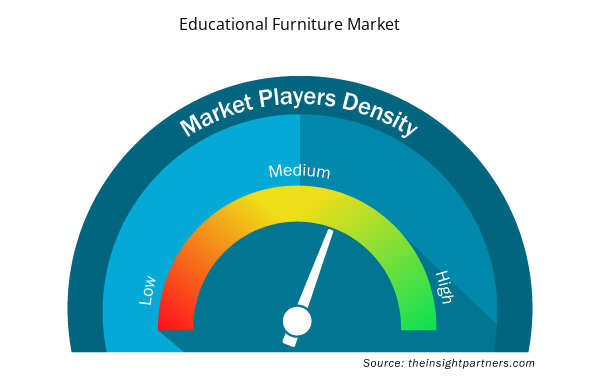

Densità degli attori del mercato dell'arredamento scolastico: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dell'arredamento didattico sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato dell'arredo scolastico sono:

- Soluzioni per mobili AFC Pvt Ltd

- Gruppo Fleetwood Inc.

- Prodotti artigianali Scholar Inc.

- Società di produzione di sistemi Smith

- Pozzo Inc.

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato dell'arredamento didattico

Impatto del COVID-19:

Durante la fase iniziale della pandemia di COVID-19, l'implementazione delle restrizioni di lockdown e la chiusura delle unità produttive hanno portato a un deficit di produzione, creando un divario tra domanda e offerta. La redditività di vari produttori di mobili didattici su piccola e larga scala è stata pesantemente ostacolata. Tuttavia, gli istituti scolastici e le scuole lavoravano da remoto tramite lezioni online, il che ha fatto aumentare la domanda di mobili come scrivanie e sedie a casa. A causa del lavoro da remoto di scuole e college e dell'aumento del coaching online, si è verificato un aumento della domanda di prodotti di mobili didattici a causa della crescente necessità di sedute comode a casa.

Nel 2021, varie economie hanno ripreso le operazioni poiché i governi di vari paesi hanno annunciato un allentamento delle restrizioni precedentemente imposte, il che ha dato una spinta al mercato globale. Ai produttori è stato consentito di operare a piena capacità, il che li ha aiutati a superare il divario tra domanda e offerta e altre ripercussioni. Poiché numerosi cittadini di molti paesi sono stati completamente vaccinati entro il 2021, i produttori di mobili didattici si sono concentrati sull'aumento della loro produzione per rilanciare le loro attività. Ciò ha avuto un impatto positivo sulla crescita del mercato dei mobili didattici.

Scenario competitivo e aziende chiave:

Le prime 10 aziende che operano nel mercato globale dell'arredamento scolastico sono AFC Furniture Solutions Pvt Ltd, Fleetwood Group Inc, Scholar Craft Products Inc, Smith Systems Manufacturing Co, Knoll Inc, Haworth Inc, Vitra International AG, Virco Manufacturing Corp, Office Line Srl e Creaciones Falcon SLU . Questi attori si concentrano sullo sviluppo di mobili innovativi con design ergonomici per soddisfare la domanda dei consumatori.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

Increasing focus on sustainable furniture is expected to provide lucrative growth opportunities to the global educational furniture market during the forecast period.

Based on end use, the educational furniture market for institutional segment is the fastest-growing segment. The growth is attributed to the increasing adoption of education in rural and urban areas, growing school management's inclination toward adopting modern furniture, and the rising school enrollment rates. The demand for educational furniture for institutional use is expected to grow during the forecast period.

The major players operating in the global educational furniture market are Fleetwood Group Inc, Smith Systems Manufacturing Co, Haworth Inc, Office Line Srl, and Virco Manufacturing Corp, among others.

Based on the material, the wood segment accounted for the largest revenue share. Wood-based furniture is popular across the world due to its durability and elegant look compared to plastic furniture. Wood is an excellent material for designing and creating exclusive furniture widely used in educational institutes. These factors are driving its demand, hence surging the market growth.

Asia Pacific market dominated the educational furniture market and continue to be the largest segment by 2028. The largest share of Asia Pacific can be attributed to its increased focus on education across urban and rural areas, and the implementation of mandatory primary education schemes by governments result in the construction of schools and educational institutions across this region.

The increase in demand for educational furniture in newly constructed schools, and growing demand for modern and flexible learning spaces, are some of the key driving factors for the educational furniture market.

Trends and growth analysis reports related to Consumer Goods : READ MORE..

The List of Companies - Educational Furniture Market

- AFC Furniture Solutions Pvt Ltd

- Fleetwood Group Inc

- Scholar Craft Products Inc

- Smith Systems Manufacturing Co

- Knoll Inc

- Haworth Inc

- Vitra International AG

- Virco Manufacturing Corp

- Office Line Srl

- Creaciones Falcon SLU

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot