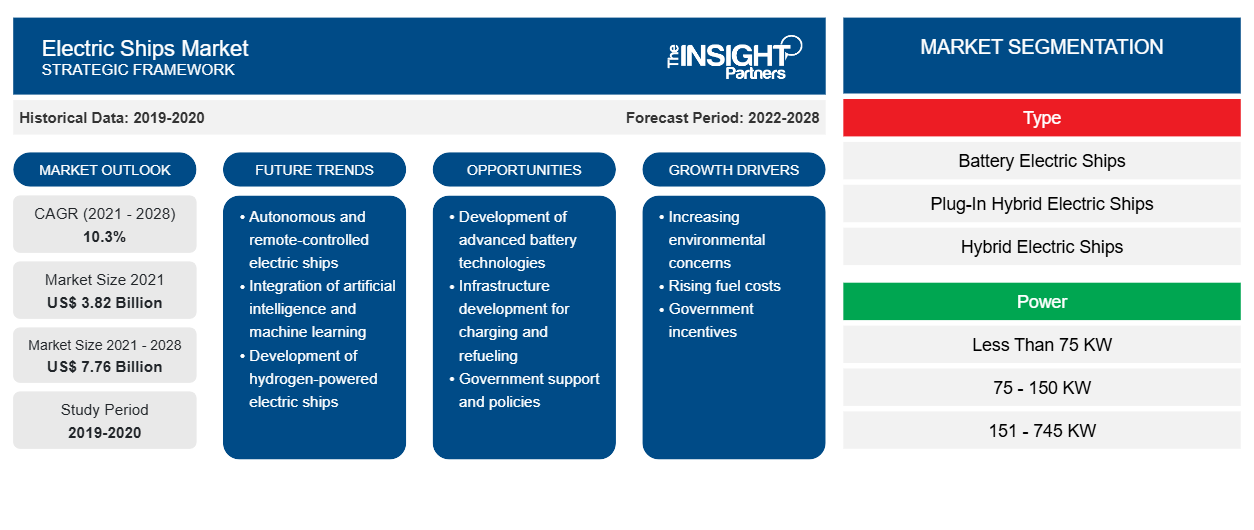

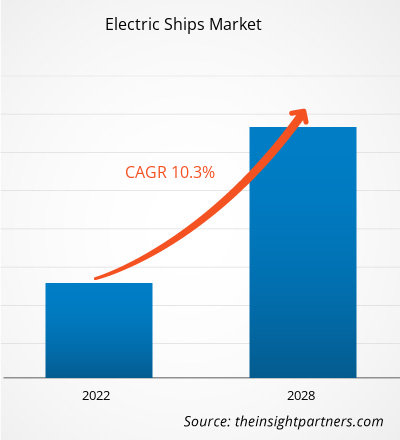

Nel 2021 il mercato delle navi elettriche è stato valutato 3,82 miliardi di dollari e si stima che crescerà a un CAGR del 10,3% dal 2021 al 2028.

Una barca elettrica è qualsiasi barca o nave la cui tecnologia di propulsione primaria è un sistema di guida elettrico. Può essere una barca o nave elettrica a batteria completa, elettrica a celle a combustibile a idrogeno , ibrida elettrica, da rimorchiatori, traghetti, navi cargo e chiatte a imbarcazioni turistiche, pescherecci, yacht da crociera e veicoli sottomarini senza pilota (UUV). Le navi elettriche sono guidate elettricamente, a differenza delle navi con motore diesel convenzionali. Queste navi utilizzano un dispositivo di accumulo della batteria come fonte di energia per azionare i motori elettrici. Numerosi tipi di batterie possono essere utilizzati in una nave elettrica, tra cui batterie agli ioni di litio, batterie al piombo e celle a combustibile. Le navi elettriche sono principalmente traghetti e piccole navi passeggeri su vie navigabili interne che navigano interamente con l'elettricità. Percorrono solo brevi distanze con ~80 km con una singola carica. Inoltre, le navi alimentate a energia solare sono utilizzate anche in navi leggere che richiedono una bassa potenza in uscita. Tuttavia, i requisiti di potenza delle navi cargo non possono essere soddisfatti da un sistema completamente elettrico a causa del peso elevato; quindi le navi cargo utilizzano un sistema ibrido diesel-elettrico.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato delle navi elettriche: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Impatto della pandemia di COVID-19 sul mercato delle navi elettriche

La pandemia di COVID-19 ha avuto un impatto negativo sul mercato delle navi elettriche . La pandemia ha portato a impatti globali senza precedenti sulla mobilità umana. In mare, le attività basate sulle navi sono influenzate dalle severe restrizioni ai movimenti umani e dai cambiamenti nel consumo di beni. Alcuni paesi hanno chiuso il loro settore delle crociere a causa della pandemia di COVID-19. Tuttavia, alcune compagnie di crociera stanno cercando di riprendere le loro attività durante la pandemia. Le attività umane in mare sono state radicalmente modificate dalla pandemia di COVID-19, con segnalazioni di restrizioni portuali e cambiamenti nei modelli di consumo che hanno avuto un impatto su più settori marittimi, pesca, traghetti passeggeri e navi da crociera. Tuttavia, in alcune regioni, la spedizione di merci è stata dichiarata essenziale durante il blocco, il che ha creato un'opportunità redditizia per il mercato delle navi elettriche.

Approfondimenti sul mercato delle navi elettriche

Aumento dell'adozione di sistemi di propulsione ibridi ed elettrici per il retrofitting delle navi

Il retrofitting delle navi sta riscuotendo interesse e sta attirando armatori/costruttori navali per estendere la durata delle loro navi esistenti. Tale processo offre la possibilità di ridurre il consumo di carburante e di rimanere aggiornati con le ultime soluzioni ecologiche come procedura conveniente. Il retrofitting sta diventando una pratica comune nel settore marittimo. I costruttori navali si stanno muovendo verso l'automazione, integrando navi di nuova costruzione e riadattando le navi esistenti con sistemi di propulsione ibridi ed elettrici. Questo sistema è una scelta conveniente per il retrofitting di navi obsolete con un enorme potenziale di retrofit, tra cui traghetti, navi portacontainer, navi da crociera, rimorchiatori e navi cargo generiche. I costruttori navali scelgono di riadattare le navi con un sistema di propulsione ibrido-elettrico o un sistema di propulsione completamente elettrico in quanto è un'opzione relativamente più economica rispetto all'acquisto di una nuova nave. Inoltre, diversi costruttori navali europei stanno attivamente riadattando la loro attuale flotta di navi con sistemi di propulsione ibridi ed elettrici. Ad esempio, secondo l'articolo pubblicato da Riviera Maritime Media Ltd, a marzo 2020, i proprietari di offshore supply vessel (OSV) hanno investito nel retrofitting delle flotte alimentate a diesel-elettrico/LNG con propulsione ibrida a batteria, in una mossa che sta dando i suoi frutti per il noleggiatore, il proprietario e le problematiche ambientali in Norvegia. Questi fattori hanno portato all'adozione di sistemi di propulsione ibridi ed elettrici per il retrofitting delle navi.

Approfondimenti di mercato basati sul tipo

In base al tipo, il mercato delle navi elettriche è suddiviso in navi elettriche a batteria, navi elettriche ibride plug-in e navi elettriche ibride. Il segmento delle navi elettriche ibride ha guidato il mercato nel 2020. L'affidabilità offerta dalle navi elettriche ibride supporta la sua domanda grazie all'uso di sistemi di propulsione supplementari e velocità più elevate, che possono ridurre il rischio di guasti e coprire distanze maggiori in meno tempo. Inoltre, la propulsione delle navi elettriche ibride può essere azionata in due modi: elettrica (tramite diesel-elettrico o a batteria) o meccanica (trazione diretta a diesel). Inoltre, gli armatori o le società di spedizione e logistica in tutto il mondo preferiscono le navi elettriche ibride in quanto consentono un consumo di carburante inferiore e aiutano a ridurre i costi operativi. L'uso della propulsione diesel-elettrica a bassa potenza e della propulsione diretta a diesel che necessita di elevata potenza, ovvero la navigazione in acque interne con diverse condizioni di velocità, consente una riduzione dei costi operativi nella nave elettrica. Questo è un modo più intelligente per utilizzare l'energia disponibile e risparmiare sui costi del carburante utilizzando la propulsione elettrica ibrida delle navi.

I player che operano nel mercato delle navi elettriche adottano strategie, come fusioni, acquisizioni e iniziative di mercato, per mantenere le loro posizioni nel mercato. Di seguito sono elencati alcuni sviluppi dei player chiave.

- A novembre 2021, BAE Systems ha lanciato un sistema di propulsione e potenza di nuova generazione per aiutare gli operatori marittimi a raggiungere zero emissioni. Fornisce una soluzione flessibile che migliora l'efficienza elettrica e l'autonomia delle imbarcazioni, aumentando la potenza di propulsione e semplificando l'installazione.

- A settembre 2020, Kolumbus (azienda di mobilità) e Fjellstrand (costruttore navale) hanno firmato un contratto per la consegna del primo traghetto veloce completamente elettrico al mondo. Questo progetto ha ricevuto finanziamenti dal programma di ricerca e innovazione Horizon 2020 dell'Unione Europea.

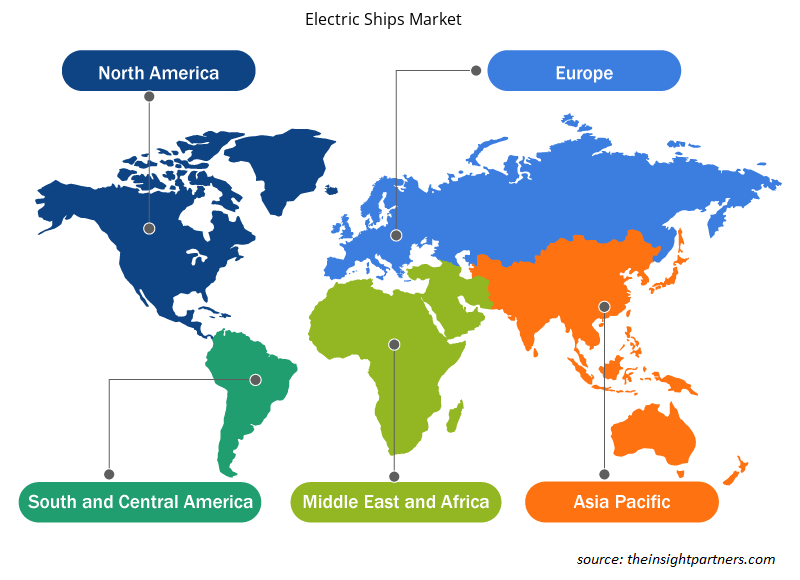

In base al tipo, il mercato delle navi elettriche è suddiviso in navi elettriche a batteria, navi elettriche ibride plug-in e navi elettriche ibride. In base alla potenza, il mercato delle navi elettriche è suddiviso in meno di 75 kW, 75-150 kW, 151-745 kW, 746-7560 kW e più di 7560 kW. In base all'autonomia, il mercato delle navi elettriche è suddiviso in meno di 50 km, 50-100 km, 101-1000 km e più di 1000 km. In base al tipo di nave, il mercato delle navi elettriche è suddiviso in navi da crociera, traghetti, petroliere, navi portarinfuse, pescherecci, cacciatorpediniere, portaerei e altri. In base alla geografia, il mercato delle navi elettriche è suddiviso in cinque regioni principali: Nord America, Europa, Asia Pacifico (APAC), Medio Oriente e Africa (MEA) e Sud America (SAM).

Approfondimenti regionali sul mercato delle navi elettriche

Le tendenze regionali e i fattori che influenzano il mercato delle navi elettriche durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato delle navi elettriche in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato delle navi elettriche

Ambito del rapporto sul mercato delle navi elettriche

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2021 | 3,82 miliardi di dollari USA |

| Dimensioni del mercato entro il 2028 | 7,76 miliardi di dollari USA |

| CAGR globale (2021 - 2028) | 10,3% |

| Dati storici | 2019-2020 |

| Periodo di previsione | 2022-2028 |

| Segmenti coperti | Per tipo

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

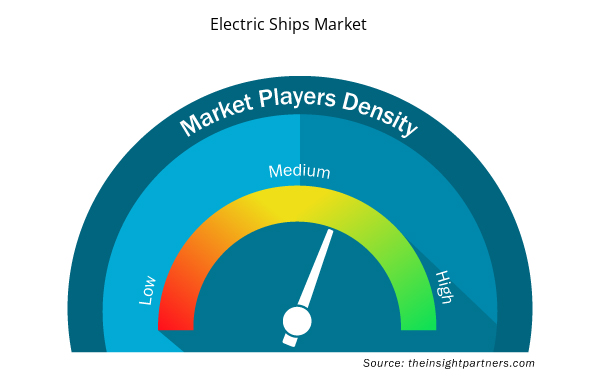

Densità degli operatori del mercato delle navi elettriche: comprendere il suo impatto sulle dinamiche aziendali

Il mercato delle navi elettriche sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato delle navi elettriche sono:

- Sistemi BAE

- Compagnia di barche elettriche Duffy

- Fjellstrand AS

- Riva X

- Barca elettrica General Dynamic

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato delle navi elettriche

Profili aziendali

- Sistemi BAE

- Compagnia di barche elettriche Duffy

- Fjellstrand AS

- Riva X

- Barca elettrica General Dynamic

- Nave Hurtigruten

- Soluzioni energetiche MAN

- Linea di porto

- Energia Siemens

- VARD COME

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

The idea of retrofitting ships is gaining interest and is attracting shipowners/shipbuilders to extend the lifetime of their existing ships. Such a process provides a chance to reduce fuel consumption and stay up to date with the latest eco-friendly solutions as a cost-effective procedure. Retrofitting is becoming a common practice in the maritime industry. Shipbuilders are moving toward automation, integrating new build ships, and retrofitting existing ships with hybrid and electric propulsion systems. A hybrid-electric propulsion system is a convenient choice for retrofitting outdated ships. Ships have a large retrofit potential, including ferries, container vessels, cruise ships, tugboats, and general cargo ships. Shipbuilders choose to retrofit ships with a hybrid-electric propulsion system or a fully electric propulsion system as it is a relatively cheaper option than purchasing a new ship. These factors mentioned above have resulted in the adoption of hybrid and electric propulsion systems for retrofitting ships.

Nowadays, hybrid propulsion technology is commonly used for small vessels such as ferries. For instance, according to the article published by the Institution of Engineering and Technology, in January 2019, the UK shipbuilder Ferguson Marine had built Catriona, a £12.3 million (US$ 15.82 million) diesel-electric-battery-power hybrid ferry for CalMac to use on its Clyde and Hebridean routes. However, with the development of marine electric propulsion technology and alternative fuels such as fuel cells, there is a massive opportunity for manufacturers to work on hybrid-electric propulsion systems for larger ships. The stricter emissions targets have encouraged shipbuilders to install a hybrid propulsion system on existing or new vessels. The research & development (R&D) department for ABB marine activities in Norway stated that the hybrid propulsion systems significantly reduce both fuel consumption and emissions, according to the article published by the Institution of Engineering and Technology in January 2019. Therefore, with the growing emission control norms, the adoption of hybrid-electric propulsion systems is increasing among larger ships, creating a massive opportunity for manufacturing larger ships using hybrid-electric propulsion systems.

Europe dominated the Electric Ships market in 2020 with a share of 48.6% and is expected to continue its dominance by 2028. North America is the second-largest contributor to the global Electric Ships market in 2020, followed by Asia Pacific.

The major companies in Electric Ships market are BAE Systems, Duffy Electric Boat Company, Fjellstrand AS, X Shore, General Dynamic Electric Boat, Hurtigruten, MAN Energy Solutions, PortLiner, Siemens Energy, and VARD AS

The major Application in Electric Ships includes cruise ship, ferries, tankers, bulk carriers, fishing vessels, destroyers, aircraft carriers, and others. In terms of market share, the electric ships market was dominated by the ferries segment in 2020.

The electric ships market, by type is segmented into battery electric ships, plug-in hybrid electric ships, and hybrid electric ships. The Electric Ships market was dominated by the hybrid electric ships segment in 2020.

Trends and growth analysis reports related to Automotive and Transportation : READ MORE..

The List of Companies - Electric Ships Market

- BAE Systems

- Duffy Electric Boat Company

- Fjellstrand AS

- X Shore

- General Dynamic Electric Boat

- Hurtigruten

- MAN Energy Solutions

- PortLiner

- Siemens Energy

- VARD AS

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot