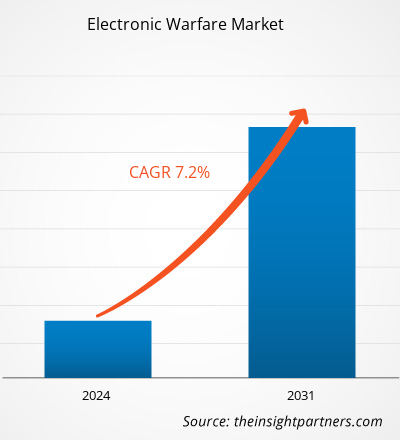

Si prevede che la dimensione del mercato della guerra elettronica raggiungerà i 34,94 miliardi di dollari entro il 2031 dai 20,07 miliardi di dollari del 2023. Si prevede che il mercato registrerà un CAGR del 7,2% nel periodo 2023-2031. È probabile che l’impiego di sensori nello spazio per migliorare le capacità di guerra elettronica rimanga una tendenza chiave nel mercato.

Analisi del mercato della guerra elettronica

I principali stakeholder nell’ecosistema del mercato globale della guerra elettronica includono fornitori di materie prime (hardware e componenti), produttori di guerra elettronica, organizzazioni governative, organismi di regolamentazione e clienti finali. I fornitori di componenti e hardware forniscono vari componenti e parti ai produttori di guerra elettronica. Alcuni dei principali produttori di guerra elettronica inclusi in questo rapporto includono L3Harris Technologies, Inc., Raytheon Technology Corporation, Lockheed Martin Corporation, Saab Ab, BAE Systems Plc, Thales Group, Northrop Grumman Corporation, Cobham Plc (Eaton), Leonardo Spa e Textron. I principali attori che operano in questo mercato sono costantemente impegnati nello sviluppo di sistemi di guerra elettronica.

Panoramica del mercato della guerra elettronica

Gli integratori di sistema svolgono un ruolo fondamentale nell'installazione della guerra elettronica nei luoghi richiesti. Gli integratori di sistema hanno il compito di integrare questi sistemi di guerra elettronica in una capacità di rete e di condurre prove sul campo per dimostrare e testare l'integrazione e gli effetti dei sistemi EW. Alcune di queste parti interessate includono organizzazioni governative e organismi di regolamentazione del Dipartimento della Difesa (DOD) di vari paesi come il Dipartimento della Difesa degli Stati Uniti (DoD, USDOD o DOD), il Ministero della Difesa della Federazione Russa, il Ministero della Difesa Nazionale della Repubblica Popolare Cinese,Il Ministero della Difesa israeliano, il Ministero della Difesa indiano, il Ministero della Difesa federale tedesco (BMVG), il Ministero della Difesa britannico (MOD o MoD) tra gli altri.

Personalizza la ricerca in base alle tue esigenze

Possiamo ottimizzare e personalizzare l'analisi e l'ambito che non sono soddisfatti dalle nostre offerte standard. Questa flessibilità ti aiuterà a ottenere le informazioni esatte necessarie per la pianificazione aziendale e il processo decisionale.

Mercato della guerra elettronica: approfondimenti strategici

CAGR (2023 - 2031)7,2%- Dimensione del mercato nel 2023:

20,07 miliardi di dollari - Dimensione del mercato nel 2031:

34,94 miliardi di dollari

Dinamiche di mercato

- Aumento degli appalti per sistemi di guerra elettronica

- Distribuzione di sistemi di guerra elettronica su veicoli senza pilota

- Progressi tecnologici nella guerra elettronica

- Distribuzione di sensori nello spazio per migliorare le capacità di guerra elettronica

Giocatori chiave

- L3Harris Technologies, Inc.

- Raytheon Technologies Corporation

- Lockheed Martin Corporation

- SaabAB

- Sistemi BAE

- Gruppo Talete

- Northrop Grumman Corporation

- Cobham limitata

- Leonardo SpA

Panoramica regionale

- Nord America

- Europa

- Asia-Pacifico

- America meridionale e centrale

- Medio Oriente e Africa

Segmentazione del mercato

Componente

Componente- Hardware

- Software

- Servizi

Applicazione

Applicazione- Attacco elettronico

- Protezione elettronica

- Supporto alla guerra elettronica

Tipologia di prodotto

Tipologia di prodotto- Sistemi di contromisura

- Jammer

- Sistemi di sensori

- Sistemi d'arma

- Altri

- Il PDF di esempio mostra la struttura del contenuto e la natura delle informazioni con analisi qualitative e quantitative.

Driver e opportunità del mercato della guerra elettronica

Distribuzione di sistemi di guerra elettronica su veicoli senza pilota

Le forze armate e i gruppi non statali utilizzano sistemi aerei senza pilota. I più piccoli droni commerciali possono essere trasformati in armi e utilizzati per causare danni catastrofici. Trovare strategie per sconfiggere i droni armati man mano che il loro utilizzo si diffonde sul campo di battaglia è una questione fondamentale. Le comunicazioni e le tecnologie elettroniche sono fondamentali per i veicoli autonomi e guidati a distanza. Con l’aumento del numero di compiti delegati ai sistemi senza pilota, cresce anche la domanda di sistemi aerei senza pilota (UAS) e di tecnologie di guerra elettronica (EW) per contrastarli. I veicoli aerei senza pilota sono diventati una caratteristica importante delle forze armate di tutto il mondo. La trasformazione dei dati di sorveglianza e di immagini è diventata più semplice grazie all’implementazione di dispositivi di guerra elettronica su piattaforme senza pilota. Varie missioni EW senza pilota traggono vantaggio dall’integrazione di sistemi senza pilota con disturbatori di comunicazione o apparecchiature di sorveglianza elettronica. Inoltre, gli aerei EW senza pilota non necessitano di personale, riducendo così il rischio di vittime umane. Come risultato di questi vantaggi, paesi tra cui Stati Uniti, India e Cina pianificano di acquistare e schierare ulteriori UAV nelle loro forze militari.

Progressi tecnologici nella guerra elettronica

Nel campo di battaglia dell’era dell’informazione, i combattenti di prossima generazione incontreranno un ambiente di guerra elettronica e di intelligenza elettronica drasticamente nuovo . I rapidi progressi tecnologici avranno un impatto significativo sui conflitti del 21° secolo perché i sistemi avanzati forniranno una maggiore consapevolezza della situazione; migliore valutazione delle minacce; e un abbinamento più accurato, tempestivo e automatizzato dei segnali attivi con le risorse di biblioteche ampiamente distribuite. All'interno di un ambiente virtuale diffuso, operatori e analisti saranno in grado di collaborare in tempo reale. Configureranno, lanceranno e controlleranno agenti software altamente efficienti per completare in modo efficiente e rapido attività distribuite geograficamente e analisi complesse all'interno di un contesto operativo dinamico.

Nuove ed entusiasmanti possibilità si stanno sviluppando grazie agli sviluppi nella tecnologia dell'informazione, suscitando l'interesse dei funzionari militari e portando a requisiti che sfruttano le tecnologie più recenti promuovendo al tempo stesso ulteriori progressi tecnologici. Gli strumenti di guerra elettronica si stanno sviluppando rapidamente e anche il Pentagono, che è il quartier generale della difesa degli Stati Uniti, si sta preparando per il futuro utilizzo militare del paese dal punto di vista della guerra operativa.

Analisi della segmentazione del rapporto di mercato della guerra elettronica

I segmenti chiave che hanno contribuito alla derivazione dell’analisi di mercato della guerra elettronica sono componenti, applicazione e tipo di prodotto.

- In base ai componenti, il mercato della guerra elettronica è suddiviso in hardware, software e servizi. Il segmento dell’hardware deteneva una quota di mercato maggiore nel 2023.

- In base all’applicazione, il mercato della guerra elettronica è segmentato in attacco elettronico, protezione elettronica e supporto alla guerra elettronica. Il segmento del supporto alla guerra elettronica deteneva una quota di mercato maggiore nel 2023.

- Per tipo di prodotto, il mercato è segmentato in sistemi di contromisure, jammer, sistemi di sensori, sistemi d’arma e altri. Il segmento dei sistemi di sensori deteneva la quota maggiore del mercato nel 2023.

Analisi delle quote di mercato della guerra elettronica per area geografica

L’ambito geografico del rapporto sul mercato della guerra elettronica è principalmente suddiviso in cinque regioni: Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud America.

Il Nord America ha dominato il mercato nel 2023, seguito da Europa e Asia Pacifico. Inoltre, è probabile che l’Asia Pacifico registrerà il CAGR più elevato nei prossimi anni. Le forze militari globali non hanno più l’autorità di limitare o rifiutare la libertà di accesso alle attività nello spazio. Sul mercato internazionale la conoscenza dei sistemi spaziali e dei metodi per sconfiggerli è sempre più disponibile. Le nazioni possono possedere o acquisire la capacità di interrompere o distruggere i sistemi spaziali di un avversario prendendo di mira i loro satelliti in orbita, i loro nodi di comunicazione terrestre e spaziale o i nodi terrestri che comandano i satelliti se lo desiderano. Armi anti-satellite, tattiche di negazione e inganno, jamming, utilizzo di minuscoli satelliti, hacking e detonazione nucleare sono solo alcuni esempi delle capacità esistenti che possono negare, interrompere o distruggere fisicamente i sistemi spaziali e le strutture terrestri che li utilizzano e li gestiscono. .

Ambito del rapporto sul mercato Guerra elettronica

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato nel 2023 | 20,07 miliardi di dollari |

| Dimensioni del mercato entro il 2031 | 34,94 miliardi di dollari |

| CAGR globale (2023-2031) | 7,2% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti | Per componente

|

| Regioni e paesi coperti | Nord America

|

| Leader di mercato e profili aziendali chiave |

|

- Il PDF di esempio mostra la struttura del contenuto e la natura delle informazioni con analisi qualitative e quantitative.

Notizie sul mercato della guerra elettronica e sviluppi recenti

Il mercato della guerra elettronica viene valutato raccogliendo dati qualitativi e quantitativi dopo la ricerca primaria e secondaria, che include importanti pubblicazioni aziendali, dati di associazioni e database. Alcuni degli sviluppi nel mercato della guerra elettronica sono elencati di seguito:

La Marina degli Stati Uniti ha assegnato a Raytheon, una società RTX (NYSE: RTX), un contratto da 80 milioni di dollari in una selezione per il prototipo di Advanced Electronic Warfare, o ADVEW, per l'F/A-18 E/F Super Hornet. Questo prototipo sarà considerato un sostituto della contromisura elettronica difensiva integrata AN/ALQ-214 esistente e del ricevitore di allarme radar AN/ALR-67(V)3 con una soluzione consolidata che fornirà capacità di guerra elettronica superiori alla spina dorsale delle forze della Marina. ala aerea della portaerei. (Fonte: Raytheon Technologies Corp, comunicato stampa, dicembre 2023)

- L3Harris Technologies ha presentato questo mese una proposta per la competizione Next Generation Jammer – Low Band (NGJ-LB) della Marina degli Stati Uniti. L3Harris si è aggiudicata il contratto originale nel dicembre 2020 con una soluzione valutata tecnicamente “Eccezionale” che ha portato alla protesta di un concorrente. Il programma include lo sviluppo di prototipi e la consegna di pod di disturbo tattici progettati per modernizzare la capacità di guerra elettronica (EW) dell'EA-18G Growler. (Fonte: L3Harris Technologies, comunicato stampa, agosto 2023)

Copertura e risultati finali del rapporto sul mercato della guerra elettronica

Il rapporto “Dimensioni e previsioni del mercato della guerra elettronica (2021-2031)” fornisce un’analisi dettagliata del mercato che copre le aree seguenti:

- Dimensioni e previsioni del mercato della guerra elettronica a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall’ambito

- Tendenze del mercato della guerra elettronica, nonché dinamiche di mercato come fattori trainanti, restrizioni e opportunità chiave

- Analisi dettagliata delle cinque forze di Porter

- Analisi del mercato della guerra elettronica che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, analisi della mappa termica, attori importanti e recenti sviluppi per il mercato della guerra elettronica

- Profili aziendali dettagliati

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

- Vessel Monitoring System Market

- Artwork Management Software Market

- Data Annotation Tools Market

- Rare Neurological Disease Treatment Market

- Sterilization Services Market

- Artificial Intelligence in Defense Market

- Online Recruitment Market

- Enteral Nutrition Market

- Radiopharmaceuticals Market

- Third Party Logistics Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

North America region dominated the electronic warfare market in 2023.

Increasing procurement of electronic warfare systems and deployment of electronic warfare systems on unmanned vehicles are some of the factors driving the growth for electronic warfare market.

Deployment of sensors in space for improved electronic warfare capabilities is one of the major trends of the market.

L3Harris Technologies, Inc., Raytheon Technologies Corporation, Lockheed Martin Corporation, Saab AB, BAE Systems, Thales Group, Northrop Grumman Corporation, Cobham Limited, Leonardo SpA, and General Dynamics are some of the key players profiled under the report.

The estimated value of the electronic warfare market by 2031 would be around US$ 34.93 billion.

The electronic warfare market is likely to register of 7.2% during 2023-2031.

Trends and growth analysis reports related to Aerospace and Defense : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot