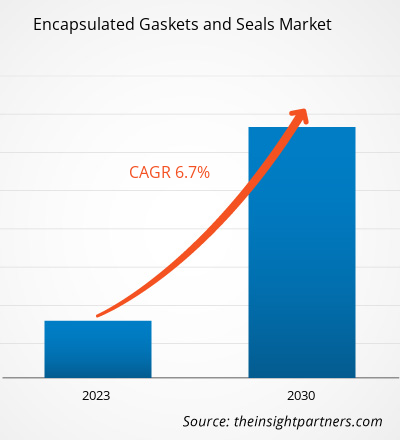

[Rapporto di ricerca] Il mercato delle guarnizioni e dei sigilli incapsulati è stato valutato a 360,05 milioni di dollari nel 2022 e si prevede che raggiungerà i 603,50 milioni di dollari entro il 2030; si stima che registrerà un CAGR del 6,7% dal 2022 al 2030.

Approfondimenti di mercato e opinioni degli analisti:

Le guarnizioni e le tenute incapsulate sono componenti specializzati utilizzati per prevenire perdite e mantenere una tenuta sicura in varie applicazioni. Queste guarnizioni sono costituite da un materiale centrale morbido e comprimibile, spesso realizzato in gomma o elastomeri , circondato o incapsulato da un materiale più resistente come PTFE o metallo. L'incapsulamento fornisce alla guarnizione una maggiore durata, resistenza chimica e la capacità di resistere a temperature estreme. Il materiale centrale più morbido garantisce una tenuta efficace adattandosi alle irregolarità nelle superfici di accoppiamento, mentre lo strato esterno protegge da usura, abrasione e condizioni ambientali difficili. Comunemente impiegate in settori quali produzione, automotive e aerospaziale, le guarnizioni e le tenute incapsulate svolgono un ruolo cruciale nella prevenzione delle perdite di fluidi o gas, contribuendo all'efficienza e all'affidabilità complessive di macchinari e sistemi. La loro versatilità di progettazione consente loro di adattarsi a diversi requisiti di tenuta, rendendole una scelta preferita nella determinazione delle applicazioni ingegneristiche. Tutti questi fattori contribuiscono alla crescente quota di mercato delle guarnizioni e delle tenute incapsulate .

Fattori di crescita e sfide:

Le severe normative governative relative alla protezione ambientale e alla sicurezza sono tra i principali fattori trainanti del mercato delle guarnizioni e delle tenute incapsulate. La crescente consapevolezza dell'importanza di prevenire le perdite e ridurre l'impatto ambientale ha ulteriormente alimentato l'espansione del mercato. Inoltre, i progressi tecnologici nella scienza dei materiali hanno svolto un ruolo fondamentale nel migliorare le caratteristiche prestazionali delle guarnizioni e delle tenute incapsulate. Lo sviluppo di materiali innovativi, come elastomeri avanzati e polimeri ad alte prestazioni , ha portato a guarnizioni con maggiore durata, resistenza chimica e tolleranza alla temperatura, ampliandone l'applicabilità. Le guarnizioni e le tenute incapsulate vengono utilizzate per sigillare le flange nelle condotte e nelle apparecchiature all'interno delle infrastrutture del settore petrolifero e del gas. Le guarnizioni forniscono una tenuta sicura e resistente alle perdite tra le flange collegate, impedendo la fuoriuscita di fluidi e gas. Nelle teste dei pozzi petroliferi e del gas, dove le condizioni di pressione e temperatura possono essere estreme, le guarnizioni e le tenute incapsulate vengono utilizzate per sigillare le connessioni critiche. Durante la costruzione e la manutenzione delle condotte, le guarnizioni e i sigilli incapsulati vengono utilizzati per proteggere le connessioni tra i segmenti della conduttura, nonché nei serbatoi e nelle navi utilizzati per lo stoccaggio e il trasporto di petrolio e gas. Pertanto, tutti questi fattori stanno guidando il mercato delle guarnizioni e dei sigilli incapsulati.elastomers and

Tuttavia, diverse alternative, tra cui guarnizioni tradizionali, O-ring e altri tipi di guarnizioni, competono con guarnizioni e tenute incapsulate nel soddisfare requisiti industriali specifici. Mentre le guarnizioni incapsulate offrono vantaggi unici, come una maggiore resistenza chimica e durata, i sostituti forniscono agli utenti finali opzioni alternative in base alle loro esigenze specifiche, considerazioni sui costi e preferenze. Le guarnizioni tradizionali, spesso realizzate in materiali come gomma o fibra, rimangono prevalenti in determinate applicazioni grazie alla loro semplicità e al costo inferiore. Gli utenti finali possono optare per queste alternative in scenari in cui la resistenza chimica o le condizioni ambientali estreme non sono fattori critici. Gli O-ring, disponibili in vari materiali come elastomeri o metalli, fungono anche da soluzioni di tenuta versatili per molte applicazioni. La loro semplicità, facilità di installazione e compatibilità con diversi ambienti li rendono sostituti validi, soprattutto in settori in cui l'incapsulamento può essere percepito come una caratteristica non necessaria. Questi fattori potrebbero limitare la crescita del mercato delle guarnizioni e delle tenute incapsulate.elastomers or metals, also serve as versatile sealing solutions for many applications. Their simplicity, ease of installation, and compatibility with diverse environments make them viable substitutes, especially in industries where encapsulation may be perceived as an unnecessary feature. These factors could limit the encapsulated gaskets and seals market growth.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Guarnizioni e sigilli incapsulati Mercato: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Segmentazione e ambito del report:

"Global Encapsulated Gaskets and Seals Market Analysis to 2030" è uno studio specializzato e approfondito con un'attenzione particolare alle tendenze di mercato e alle opportunità di crescita in tutto il mondo. Il rapporto mira a fornire una panoramica del mercato con una segmentazione dettagliata del mercato per materiale e utilizzo finale. Il mercato ha assistito a una crescita elevata nel recente passato e si prevede che continuerà questa tendenza durante il periodo di previsione. Il rapporto fornisce statistiche chiave sul consumo di guarnizioni e guarnizioni incapsulate a livello globale. Inoltre, il rapporto di mercato globale di guarnizioni e guarnizioni incapsulate fornisce una valutazione qualitativa di vari fattori che influenzano le prestazioni del mercato a livello globale. Il rapporto include anche un'analisi completa dei principali attori del mercato e dei loro principali sviluppi strategici. Sono incluse anche diverse analisi sulle dinamiche di mercato per aiutare a identificare i principali fattori trainanti, le tendenze di mercato e le opportunità redditizie che, a loro volta, aiuterebbero a identificare le principali sacche di entrate.

Le previsioni di mercato per guarnizioni e sigilli incapsulati sono stimate sulla base di vari risultati di ricerche secondarie e primarie, come pubblicazioni aziendali chiave, dati di associazioni e database. Inoltre, l'analisi dell'ecosistema e l'analisi delle cinque forze di Porter forniscono una visione a 360 gradi del mercato, che aiuta a comprendere l'intera catena di fornitura e vari fattori che influenzano le prestazioni del mercato.

Analisi segmentale:

In base al materiale, il mercato è segmentato in silicone, neoprene, Viton, Teflon e altri. In termini di utilizzo finale, il mercato è segmentato in petrolio e gas, alimentare, farmaceutico, chimico, automobilistico e altri. Il segmento chimico ha registrato una quota di mercato significativa di guarnizioni e tenute incapsulate nel 2022. L'industria chimica fa ampio affidamento su guarnizioni e tenute incapsulate per soddisfare i severi requisiti dei suoi processi, in cui temperature e alta pressione sono all'ordine del giorno. Le guarnizioni incapsulate fungono da componenti critici in varie applicazioni nel settore chimico, prevenendo perdite e garantendo sicurezza ed efficienza delle operazioni. Nella lavorazione chimica, in cui il rischio di esposizione chimica è prevalente, le guarnizioni incapsulate svolgono un ruolo cruciale nel prevenire la fuoriuscita di sostanze pericolose. Il processo di incapsulamento prevede la stratificazione di materiali come Viton e Teflon, migliorando la resistenza delle guarnizioni a un'ampia gamma di sostanze chimiche corrosive. Questa robusta compatibilità chimica garantisce che le guarnizioni mantengano la loro integrità, riducendo il potenziale di perdite che potrebbero causare guasti alle apparecchiature o pericoli ambientali. Le guarnizioni contribuiscono alla sicurezza operativa complessiva prevenendo perdite che potrebbero causare guasti alle apparecchiature o pericoli ambientali. Il mercato delle guarnizioni e dei sigilli incapsulati svolge un ruolo fondamentale nell'affrontare le sfide uniche dell'industria chimica, offrendo soluzioni che danno priorità sia alla sicurezza che all'efficienza operativa in questo settore dinamico e critico. Tutti questi fattori stanno guidando il mercato delle guarnizioni e dei sigilli incapsulati per il segmento chimico.

Analisi regionale:

L'ambito di mercato si concentra su cinque regioni chiave: Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America. Il mercato è stato dominato dall'Asia Pacifico, che ha rappresentato circa 100 milioni di $ USA nel 2022. La traiettoria ascendente delle tendenze del mercato delle guarnizioni e delle tenute incapsulate è spinta dall'industrializzazione in espansione della regione, in particolare in settori come petrolio e gas, automotive e farmaceutica, dove i meccanismi di tenuta affidabili sono fondamentali. I principali fattori trainanti di questa crescita di mercato includono la crescente consapevolezza tra le industrie del ruolo critico dei componenti di tenuta di alta qualità nella prevenzione delle perdite e nell'ottimizzazione dell'efficienza operativa. I principali attori del mercato stanno rispondendo a questa domanda introducendo formulazioni e materiali innovativi, contribuendo a un panorama dinamico e competitivo nell'Asia Pacifico. Questa tendenza è particolarmente evidente poiché i produttori si sforzano di soddisfare le diverse esigenze di applicazioni che vanno dall'aerospaziale alla lavorazione chimica. Tutti questi fattori stanno guidando il mercato delle guarnizioni e delle tenute incapsulate nell'Asia Pacifico.

Si prevede che l'Europa registrerà un CAGR di oltre il 7,0% dal 2022 al 2030. Il mercato delle guarnizioni e dei sigilli incapsulati in Europa è guidato principalmente da una combinazione di progressi tecnologici, rigorosi standard normativi e dalla solida infrastruttura industriale della regione. Le guarnizioni e i sigilli incapsulati svolgono un ruolo cruciale nella prevenzione delle perdite e nella garanzia dell'integrità dei sistemi meccanici in vari settori, tra cui automobilistico, chimico, farmaceutico e petrolifero e del gas. Inoltre, si prevede che il Nord America raggiungerà circa 120 milioni di dollari entro il 2030. In Nord America, le aziende estraggono petrolio greggio su terreni privati e pubblici e in acque offshore. Gli sforzi in corso di esplorazione e produzione energetica nella regione hanno amplificato la necessità di guarnizioni e sigilli incapsulati durevoli per resistere a queste condizioni difficili.

Sviluppi del settore e opportunità future:

Di seguito sono elencate alcune iniziative intraprese dai principali attori operanti nel mercato delle guarnizioni e dei sigilli incapsulati:

- Nel dicembre 2023, Trelleborg ha acquisito un produttore sudcoreano di guarnizioni di precisione per apparecchiature di produzione di semiconduttori.

- Nel gennaio 2023, Seal & Design ha acquisito la Chamberlin Rubber Company con sede a Rochester.

Approfondimenti regionali sul mercato delle guarnizioni e dei sigilli incapsulati

Le tendenze regionali e i fattori che influenzano il mercato delle guarnizioni e guarnizioni incapsulate durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato delle guarnizioni e guarnizioni incapsulate in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America centrale e meridionale.

- Ottieni i dati specifici regionali per il mercato delle guarnizioni e dei sigilli incapsulati

Ambito del rapporto di mercato sulle guarnizioni e sui sigilli incapsulati

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2022 | 360,05 milioni di dollari USA |

| Dimensioni del mercato entro il 2030 | 603,50 milioni di dollari USA |

| CAGR globale (2022-2030) | 6,7% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2030 |

| Segmenti coperti | Per materiale

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato delle guarnizioni e delle tenute incapsulate: comprendere il suo impatto sulle dinamiche aziendali

Il mercato delle guarnizioni e delle guarnizioni incapsulate sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato delle guarnizioni e dei sigilli incapsulati sono:

- Trelleborg AB

- Marco Gomma e Plastica LLC

- Gasco Inc

- Polimeri VH

- Sigilli AS Aston SPA

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato delle guarnizioni e dei sigilli incapsulati

Impatto del COVID-19:

La pandemia di COVID-19 ha avuto effetti negativi su quasi tutti i settori in vari paesi. I lockdown, le restrizioni di viaggio e le chiusure delle attività in Nord America, Europa, Asia Pacifico, Sud e Centro America e Medio Oriente e Africa hanno ostacolato la crescita di diversi settori, tra cui l'industria chimica e dei materiali. La chiusura delle unità produttive delle aziende di guarnizioni e tenute incapsulate ha disturbato le catene di fornitura globali, le attività di produzione e i programmi di consegna. Diverse aziende hanno segnalato ritardi nelle consegne dei prodotti e un crollo delle vendite dei loro prodotti nel 2020. La maggior parte degli impianti di produzione industriale è stata chiusa durante la pandemia, riducendo il consumo di queste guarnizioni e tenute. Inoltre, la pandemia di COVID-19 ha causato fluttuazioni nei prezzi delle guarnizioni e tenute incapsulate. Tuttavia, vari settori hanno ripreso le loro attività dopo che i vincoli di fornitura sono stati risolti, il che ha portato a una ripresa del mercato delle guarnizioni e tenute incapsulate. Inoltre, la crescente domanda di queste guarnizioni e tenute da parte dell'industria chimica sta promuovendo sostanzialmente la crescita del mercato delle guarnizioni e tenute incapsulate.

Scenario competitivo e aziende chiave:

Trelleborg AB, Marco Rubber & Plastics LLC, Gasco Inc, VH Polymers, AS Aston Seals SPA, Seal & Design Inc, MCM SPA, Polymax Ltd, Vulcan Engineering Ltd e ROW Inc sono tra i principali attori profilati nel report di mercato sulle guarnizioni e sui sigilli incapsulati. Gli attori del mercato globale si concentrano sulla fornitura di prodotti di alta qualità per soddisfare la domanda dei clienti.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

Teflon segment is expected to register the highest CAGR in the encapsulated gaskets and seals market from 2022 to 2030. Teflon, a brand name for polytetrafluoroethylene (PTFE), holds a prominent position in the encapsulated gaskets and seals market due to its unique set of properties. Renowned for its non-stick nature, exceptional chemical resistance, and low friction characteristics, Teflon has become a sought-after material for applications where stringent sealing requirements are paramount. Its remarkable resistance to a wide range of chemicals, including corrosive substances and solvents, makes it an ideal choice for industries such as chemical processing and petrochemicals, where exposure to aggressive fluids is common. All these factors are expected to drive the Teflon segment growth from 2022 to 2030.

The oil & gas segment held the largest share of the global encapsulated gaskets and seals market in 2022. Encapsulated gaskets and seals play a pivotal role in the oil & gas industry, where harsh operating conditions demand robust sealing solutions to ensure the integrity of equipment and prevent leakage. These specialized gaskets find extensive use in various components such as valves and flanges throughout the industry's infrastructure, contributing to safety, reliability, and efficiency. In oil & gas exploration and production, encapsulated gaskets and seals are utilized in wellhead equipment, valves, flanges, and other critical connections. These factors led to the dominance of oil & gas segment in 2022.

The Viton segment held the largest share in the global encapsulated gaskets and seals market in 2022. Viton is a high-performance elastomer in the encapsulated gaskets and seals market. Widely recognized for its exceptional resistance to extreme temperatures, chemicals, and fluids, Viton has become a preferred choice for applications demanding resilience in harsh environments. Viton's remarkable heat resistance allows it to maintain its sealing effectiveness across a broad temperature spectrum, making it particularly valuable in industries where thermal stability is paramount. These factors led to the dominance of the Viton segment in 2022.

The rising awareness of the importance of preventing leaks and reducing environmental impact has further fueled the market’s expansion. Moreover, technological advancements in material science have played a pivotal role in enhancing the performance characteristics of encapsulated gaskets and seals. The development of innovative materials, such as advanced elastomers and high-performance polymers, has resulted in gaskets with improved durability, chemical resistance, and temperature tolerance, widening their applicability. Encapsulated gaskets and seals are used to seal flanges in pipelines and equipment within the oil & gas industry infrastructure. Gaskets provide a secure and leak-resistant seal between connected flanges, preventing the escape of fluids and gases. All these factors drive the encapsulated gaskets and seals market growth.

A few players operating in the global encapsulated gaskets and seals market include Trelleborg AB, Marco Rubber & Plastics LLC, Gasco Inc, VH Polymers, AS Aston Seals SPA, Seal & Design Inc, MCM SPA, Polymax Ltd, Vulcan Engineering Ltd, and ROW Inc.

In 2022, Asia Pacific held the largest share of the global encapsulated gaskets and seals market. The upward trajectory of encapsulated gaskets and seals market is propelled by the region's expanding industrialization, particularly in sectors such as oil and gas, automotive, and pharmaceuticals, where reliable sealing mechanisms are paramount. Major players in the market are responding to this demand by introducing innovative formulations and materials, contributing to a dynamic and competitive landscape in Asia Pacific. All these factors led to the dominance of the Asia Pacific region in 2022.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Encapsulated Gaskets and Seals Market

- Trelleborg AB

- Marco Rubber & Plastics LLC

- Gasco Inc

- VH Polymers

- AS Aston Seals SPA

- Seal & Design Inc

- MCM SPA

- Polymax Ltd

- Vulcan Engineering Ltd

- ROW Inc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot