Crescita e analisi del mercato dei dispositivi endoscopici entro il 2031

Dati storici : 2021-2023 | Anno base : 2024 | Periodo di previsione : 2025-2031Dimensioni e previsioni del mercato dei dispositivi endoscopici (2021-2031), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per prodotto (endoscopi, sistemi di visualizzazione, accessori e altri dispositivi endoscopici), applicazione (gastroscopia, laparoscopia, artroscopia, endoscopia urologica, broncoscopia, laringoscopia, otoscopia e altri), utente finale (ospedali, centri chirurgici ambulatoriali e altri) e area geografica (Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America).

- Stato : Dati rilasciati

- Codice del report : TIPHE100000823

- Categoria : Scienze della vita

- Numero di pagine : 150

- Formati di report disponibili :

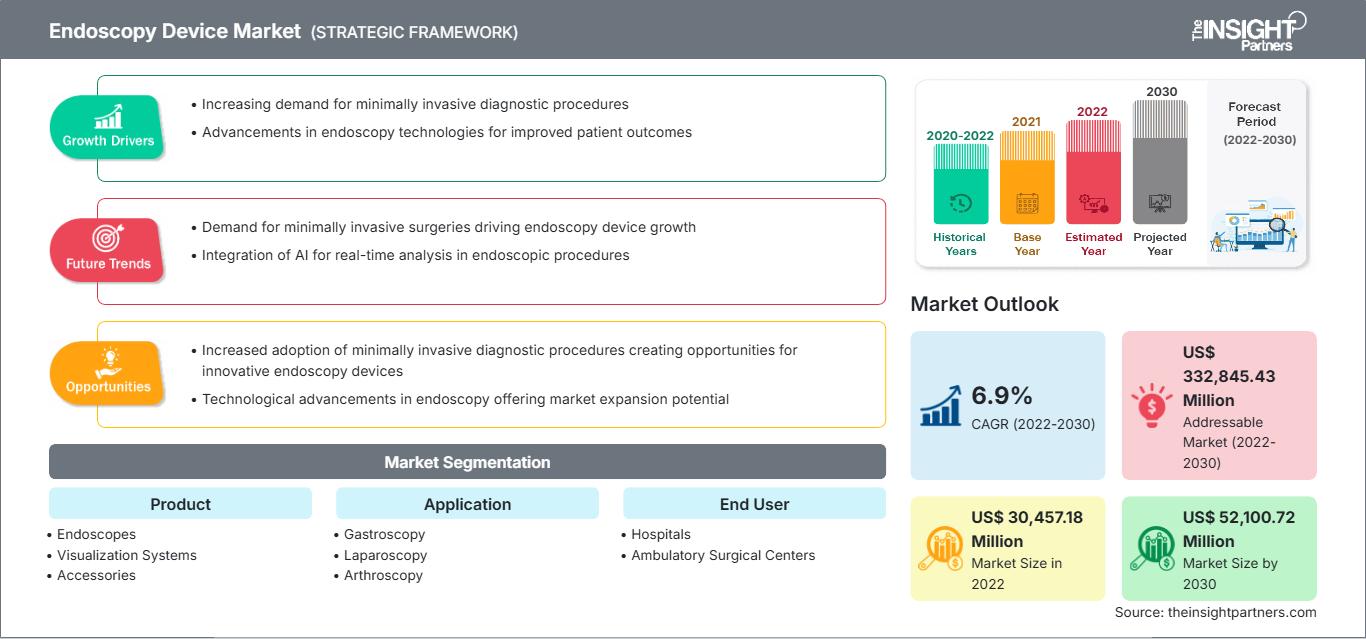

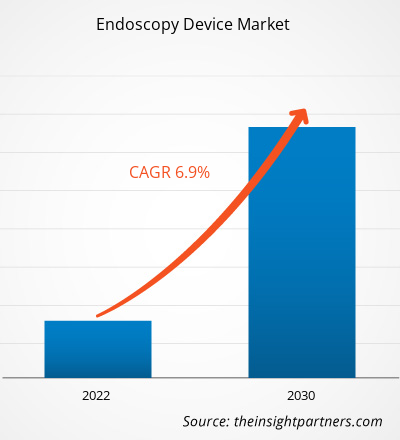

Si prevede che il mercato dei dispositivi endoscopici raggiungerà i 66,46 miliardi di dollari entro il 2031. Si prevede che il mercato registrerà un CAGR del 6,0% nel periodo 2025-2031.

Approfondimenti di mercato e opinioni degli analisti:

L'endoscopia è una procedura chirurgica mininvasiva utilizzata per visualizzare gli organi interni del corpo umano; viene utilizzata anche in interventi chirurgici su vari organi. La procedura viene eseguita con l'ausilio di un piccolo tubo flessibile, noto come endoscopio. Questo tubo è collegato a una telecamera, consentendo una visione chiara dell'organo. In base all'area da esaminare, sono disponibili diversi tipi di endoscopi; tra questi, artroscopi, broncoscopi, laparoscopi e isteroscopi. Diversi altri dispositivi e strumenti vengono utilizzati in una procedura endoscopica per una migliore visualizzazione, sterilizzazione e imaging di qualità superiore.

Fattori di crescita:

Crescente domanda di tecniche mini-invasive

La crescente domanda di tecniche mininvasive nelle procedure chirurgiche riflette un cambiamento significativo nella pratica medica e nelle preferenze dei pazienti. Questa tendenza è guidata dal desiderio di ridurre al minimo l'invasività delle procedure, ridurre i rischi associati e promuovere tempi di recupero più rapidi. L'endoscopia è una procedura chirurgica mininvasiva che prevede un'incisione minima, tempi di recupero ridotti e una migliore visibilità della cavità corporea interna. Un chirurgo può visualizzare e lavorare all'interno della cavità corporea utilizzando un endoscopio senza praticare un'incisione estesa. Gli approcci mininvasivi in genere comportano incisioni più piccole e l'uso di strumenti e tecnologie specializzati per accedere a diversi organi, il che può portare a degenze ospedaliere più brevi e meno cicatrici. Inoltre, i pazienti spesso avvertono meno dolore e un ritorno più rapido alle loro attività quotidiane. I chirurghi hanno adottato queste tecniche per i loro potenziali benefici e per i progressi nei dispositivi medici e nelle competenze chirurgiche. Di conseguenza, le strutture sanitarie stanno investendo nella formazione dei propri team medici e nell'acquisizione delle attrezzature necessarie per soddisfare la crescente domanda di interventi di endoscopia mininvasiva, offrendo così ai pazienti migliori opzioni di trattamento e un'esperienza sanitaria complessiva migliorata.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato dei dispositivi endoscopici: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi dei dati, che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Segmentazione e ambito del report:

Il "mercato dei dispositivi endoscopici" è segmentato in base a prodotto, applicazione e utente finale. In base al prodotto, il mercato è suddiviso in endoscopi, sistemi di visualizzazione, accessori e altri dispositivi endoscopici. Il mercato del segmento degli endoscopi è ulteriormente suddiviso in endoscopi flessibili, endoscopi rigidi, endoscopi robotizzati ed endoscopi a capsula. Il mercato dei dispositivi endoscopici per il segmento dei sistemi di visualizzazione è ulteriormente suddiviso in display e monitor wireless, sorgenti luminose, processori video, telecamere endoscopiche, videoregistratori, convertitori video, carrelli, trasmettitori e ricevitori, teste di telecamera e altri strumenti. Il mercato del segmento degli altri dispositivi endoscopici è ulteriormente suddiviso in strumenti elettronici e strumenti meccanici. Il mercato del segmento degli accessori è ulteriormente suddiviso in spazzole per la pulizia, tubi di protezione, dissettori chirurgici, cavi di illuminazione, dispositivi di lavaggio dei fluidi, porta-aghi/pinze per ago, boccagli, valvole per biopsia e altri. In base all'applicazione, il mercato dei dispositivi endoscopici è segmentato in gastroscopia, laparoscopia, artroscopia, otoscopia, endoscopia urologica, broncoscopia, laringoscopia e altre applicazioni. Il mercato, in base all'utente finale, è segmentato in ospedali, centri chirurgici ambulatoriali e altri.

Analisi segmentale:

Per prodotto, il segmento degli endoscopi ha detenuto la quota maggiore del mercato dei dispositivi endoscopici nel 2022. Si stima che il segmento dei sistemi di visualizzazione registrerà il CAGR più elevato nel periodo 2022-2030. I sistemi di visualizzazione utilizzati nelle procedure endoscopiche aiutano a ottenere immagini e video di qualità superiore. Il sistema di visualizzazione nelle procedure endoscopiche è costituito da componenti quali display e monitor wireless, sorgenti luminose, processori video, telecamere endoscopiche, videoregistratori, convertitori video, carrelli, trasmettitori e ricevitori, teste di telecamera e altri strumenti. Boston Scientific Corporation e KARL STORZ SE & Co. KG forniscono sistemi di visualizzazione nel mercato dei dispositivi endoscopici.

In termini di applicazione, il segmento della gastroscopia ha detenuto la quota maggiore del mercato dei dispositivi endoscopici nel 2022. Inoltre, si prevede che il segmento della laparoscopia registrerà il CAGR più elevato nel periodo 2022-2030. La gastroscopia (nota anche come endoscopia superiore) prevede l'esame del tratto gastrointestinale superiore, che comprende esofago, stomaco e duodeno (la parte iniziale dell'intestino tenue). Viene utilizzata per diagnosticare condizioni come ulcere, tumori, infiammazioni e malattia da reflusso gastroesofageo (GERD). I dispositivi endoscopici progettati per la gastroscopia includono endoscopi flessibili con capacità di imaging avanzate fornite da telecamere ad alta definizione e miglioramenti ottici.

In base all'utente finale, il segmento ospedaliero ha detenuto la quota maggiore del mercato dei dispositivi endoscopici nel 2022. Si prevede inoltre che registrerà il CAGR più elevato del mercato nel periodo 2022-2030. Gli ospedali comprendono un'ampia gamma di strutture mediche, che vanno dagli ospedali di comunità ai grandi centri medici universitari. Sono i principali utenti finali dei dispositivi endoscopici. La domanda di dispositivi endoscopici in ambito ospedaliero è trainata principalmente dall'elevato afflusso di pazienti in queste strutture, che può essere attribuito a fattori quali l'erogazione di cure complete, i servizi di degenza e ambulatoriali e le procedure e gli interventi avanzati. Gli ospedali sono attrezzati per eseguire procedure endoscopiche complesse, tra cui interventi chirurgici, imaging avanzato ed endoscopia terapeutica specializzata. Gli endoscopi vengono utilizzati anche per esaminare l'interno di organi cavi o cavità all'interno del corpo. Alcuni esami endoscopici vengono eseguiti in particolare in ambito ospedaliero. Ad esempio, le cistoscopie vengono generalmente eseguite in regime ambulatoriale. Le procedure di ureteroscopia per la gestione o la rimozione dei calcoli renali vengono eseguite in sala operatoria. Allo stesso modo, la maggior parte delle endoscopie ORL, come l'esame del naso o della gola di un paziente per valutare problemi respiratori o difficoltà di deglutizione, vengono eseguite in ambito ospedaliero, sia in regime di ricovero che ambulatoriale.

Analisi regionale:

In base all'area geografica, il mercato dei dispositivi endoscopici è segmentato in Asia-Pacifico, Europa, Medio Oriente e Africa, Nord America e Sud e Centro America. Nel 2022, il Nord America deteneva la quota maggiore del mercato globale. Si prevede che l'Asia-Pacifico registrerà il CAGR più elevato nel mercato dei dispositivi endoscopici nel periodo 2022-2030.

Il mercato dei dispositivi endoscopici in Nord America è suddiviso tra Stati Uniti, Canada e Messico. Gli Stati Uniti rappresentano il mercato più grande per i dispositivi endoscopici in questa regione. Il mercato è trainato principalmente dalla crescente preferenza per gli interventi chirurgici mini-invasivi e dalla crescente prevalenza di tumori. Altri fattori, come l'introduzione di apparecchiature avanzate in ambito sanitario, un numero maggiore di ospedali e l'attuazione di politiche governative strategiche, contribuiscono a promuovere l'espansione del mercato dei dispositivi endoscopici. Inoltre, si prevede che la necessità di sistemi automatizzati, dovuta all'aumento della popolazione di pazienti e alla carenza di risorse sanitarie, alimenterà l'adozione di sistemi endoscopici negli Stati Uniti. Si prevede inoltre che l'enfasi sull'utilizzo di dispositivi endoscopici tecnologicamente avanzati, dotati di telecamere ad alta definizione e sorgenti luminose, alimenterà notevolmente la crescita del mercato nel periodo stimato.

Approfondimenti regionali sul mercato dei dispositivi endoscopici

Le tendenze e i fattori regionali che hanno influenzato il mercato dei dispositivi endoscopici durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la distribuzione geografica del mercato dei dispositivi endoscopici in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto sul mercato dei dispositivi endoscopici

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2024 | XX miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 66,46 miliardi di dollari USA |

| CAGR globale (2025 - 2031) | 6,0% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti |

Per prodotto

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato dei dispositivi endoscopici: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei dispositivi per endoscopia è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni una panoramica dei principali attori del mercato dei dispositivi endoscopici

Sviluppi del settore e opportunità future:

Di seguito sono elencate le varie iniziative intraprese dai principali attori che operano nel mercato dei dispositivi endoscopici:

- Nel febbraio 2023, Boston Scientific Corp ha annunciato che la FDA ha approvato il suo sistema ureteroscopico digitale flessibile monouso LithoVue Elite. Si tratta del primo sistema ureteroscopico in grado di monitorare la pressione intrarenale in tempo reale durante le procedure di ureteroscopia. Il sistema ureteroscopico digitale flessibile monouso LithoVue Elite comprende la console StoneSmart Connect, che ha migliorato il dispositivo per offrire una migliore qualità delle immagini, funzioni di controllo e un'integrazione semplificata.

- A settembre 2023, Ambu ha ampliato il suo portfolio di gastroenterologia con l'annuncio di Ambu aScope Gastro Large e Ambu aBox 2, due nuove soluzioni per gastroscopia di dimensioni maggiori che saranno disponibili in Europa. Oltre ad essere il primo gastroscopio al mondo con un canale operativo da 4,2 mm, che consente ai gastroenterologi di ottenere elevate prestazioni di aspirazione durante le procedure in terapia intensiva e nell'unità di endoscopia, Ambu aScope Gastro Large è anche il primo endoscopio mai realizzato in materiali bioplastici.

- Nel settembre 2022, Medtronic plc ha annunciato che la Food and Drug Administration statunitense ha approvato il sistema di emostasi endoscopica Nexpowder. Il sistema di emostasi è fornito in tutto il mondo da Medtronic ed è sviluppato separatamente da NEXTBIOMEDICAL CO., LTD (Corea). Utilizzando un catetere con tecnologia brevettata di rivestimento a polvere, viene spruzzata una polvere emostatica senza contatto, non termica e non traumatica per azionare il sistema Nexpowder.

- Nel settembre 2023, Stryker Corp ha annunciato il lancio della piattaforma 1788, la nuova generazione di telecamere chirurgiche mini-invasive. La piattaforma è stata potenziata con una tecnologia avanzata per essere utilizzata in chirurgia avanzata in diverse specialità. La telecamera fornisce immagini vivide con un'illuminazione bilanciata che migliora la visualizzazione del flusso sanguigno e delle aree anatomiche critiche e può visualizzare diversi agenti di imaging ottico.

Panorama competitivo e aziende chiave:

Boston Scientific Corp, Medtronic Plc, Stryker Corp, Johnson & Johnson, Karl Storz SE & Co KG, Olympus Corp, Ambu AS, Conmed Corp, B Braun SE e PENTAX Medical sono tra le aziende di spicco che operano nel mercato dei dispositivi per endoscopia. Queste aziende si concentrano su nuove tecnologie, innovazioni nei prodotti esistenti ed espansioni geografiche per soddisfare la crescente domanda dei consumatori a livello globale.

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Sblocca sconti esclusivi sui report

Richiedi ora

Ottieni un campione gratuito per - Mercato dei dispositivi endoscopici

Ottieni un campione gratuito per - Mercato dei dispositivi endoscopici