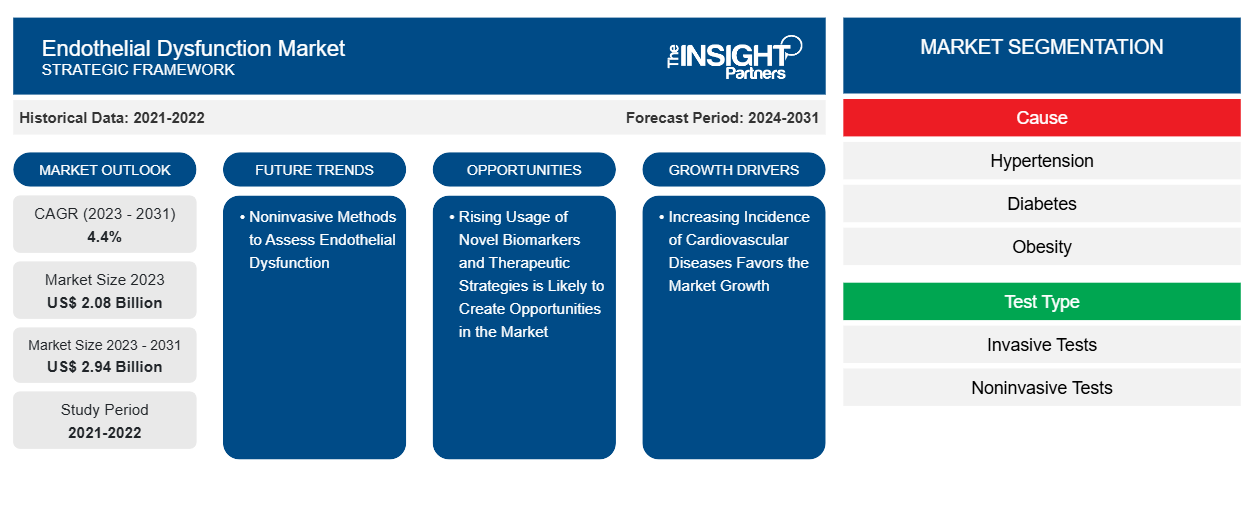

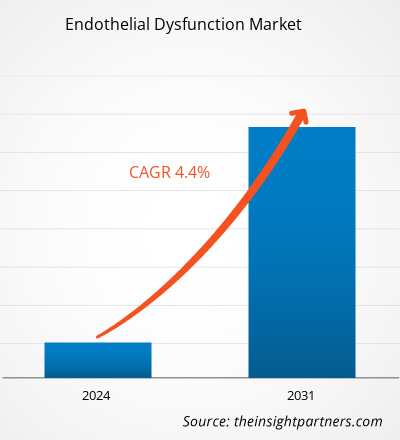

Si prevede che la dimensione del mercato della disfunzione endoteliale raggiungerà i 2,94 miliardi di dollari entro il 2031, rispetto ai 2,08 miliardi di dollari del 2023. Si prevede che il mercato registrerà un CAGR del 4,4% nel periodo 2023-2031. I metodi non invasivi per valutare la disfunzione endoteliale rimarranno probabilmente una tendenza chiave nel mercato.

Analisi di mercato della disfunzione endoteliale

A livello globale, le malattie cardiache stanno diventando più diffuse, con le nazioni sviluppate che stanno assistendo a un forte aumento della loro incidenza. I cambiamenti nello stile di vita e altri problemi di salute stanno contribuendo a un aumento delle incidenze. Esiste un tipo di malattia cardiovascolare tra gli adulti negli Stati Uniti. Entro il 2035, si prevede che oltre il 45,1% degli americani soffrirà di una malattia cardiovascolare. Si prevede che ciò sosterrà l'espansione del mercato per tutto il periodo previsto. Attori come ZOLL Medical Corp, Sphingo Tec GmbH, Endothelix Inc, SMART Medical Ltd, Perimed AB, Everist Health Inc, Alam Medical SaRI e Medizinische Messtechnik GmbH sono tra le aziende chiave nel mercato della disfunzione endoteliale. Le aziende hanno implementato strategie che hanno aiutato la loro crescita e cambiato il mercato in modo diverso. Le aziende hanno utilizzato strategie sia inorganiche (come lanci di prodotti, partnership e collaborazioni) sia organiche (come lanci, espansione e approvazioni di prodotti).

Panoramica del mercato della disfunzione endoteliale

Un cambiamento nello stile di vita aumenta il rischio di disfunzione endoteliale aumentando l'incidenza di diabete, ipertensione, dislipidemia e obesità. Monitoraggio proattivo, diagnosi precoce e attività fisica possono aiutare a prevenirli. Una serie di malattie note come sindrome metabolica aumenta il rischio di CAD, diabete, ipertensione e altri pericolosi problemi di salute. Il National Heart, Lung, and Blood Institute (NHLBI) ha pubblicato un articolo sulla "sindrome metabolica" che afferma che le malattie metaboliche sono comuni negli Stati Uniti. Vale a dire, la sindrome metabolica colpisce un individuo adulto su tre. Già un grave problema di salute pubblica, il diabete di tipo 2 sta diventando più comune nei bambini e nei giovani adulti obesi. L'Organizzazione mondiale della sanità (OMS) segnala che il diabete è stata una causa diretta di 1,5 milioni di decessi nel 2019; di questi decessi, il 48% è avvenuto prima dei 70 anni. Il diabete ha contribuito ad altri 460.000 decessi correlati a malattie renali. Il venti percento dei decessi cardiovascolari è correlato a livelli elevati di zucchero nel sangue. Il diabete è stato classificato come l'ottava causa di morte più comune negli Stati Uniti nel 2020, secondo il CDC. Rispetto agli adulti senza diabete, gli adulti di 50 anni e più con diabete muoiono 4,6 anni prima, diventano disabili 6-7 anni prima e rimangono disabili per quasi 1-2 anni in più.

Inoltre, 4,4 milioni di decessi in tutto il mondo sono attribuiti al colesterolo alto, secondo la World Heart Federation. Sia nelle nazioni ad alto che in quelle a basso reddito, rappresenta un grave rischio di malattie cardiache e ictus. L'Organizzazione Mondiale della Sanità stima che 2,6 milioni di decessi nel 2022 siano stati correlati al colesterolo alto. Come fattore di rischio per le malattie cardiache, il colesterolo alto è una delle principali cause di carico di malattia sia nelle nazioni sviluppate che in quelle in via di sviluppo. L'aumento di malattie come diabete, obesità, ipertensione e colesterolo è principalmente attribuito al cambiamento delle modalità di trasporto, all'immobilità fisica dovuta all'inattività sul lavoro, all'aumento del consumo di cibi ricchi di grassi e zuccheri e alla crescente urbanizzazione.

Di conseguenza, il mercato della disfunzione endoteliale si sta espandendo a causa della crescente prevalenza di queste malattie. Presenta un rischio significativo di malattie cardiache e ictus sia nei paesi ad alto che in quelli a basso reddito. Secondo le stime dell'Organizzazione Mondiale della Sanità, il colesterolo alto sarà un fattore di 2,6 milioni di decessi nel 2022. Il colesterolo alto contribuisce in modo significativo al peso della malattia sia nei paesi sviluppati che in via di sviluppo perché è un fattore di rischio per le malattie cardiache. L'aumento del consumo di cibi ricchi di grassi e zuccheri, la crescente urbanizzazione e l'immobilità fisica dovuta all'inattività sul lavoro sono tutti fattori che contribuiscono in modo significativo all'aumento di malattie come diabete, obesità, ipertensione e colesterolo. Il mercato della disfunzione endoteliale sta crescendo a causa della crescente incidenza di queste malattie.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato della disfunzione endoteliale: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità di mercato per la disfunzione endoteliale

L'aumento dell'incidenza delle malattie cardiovascolari favorisce la crescita del mercato

La principale causa di morte in Medio Oriente e Nord Africa, secondo la World Heart Federation, sono le malattie cardiovascolari, che causano la morte di 1,4 milioni di persone all'anno o più. Inoltre, negli ultimi 30 anni, si è registrato un aumento del 48% dei decessi per malattie cardiovascolari, che sono stati responsabili rispettivamente del 40% e del 10% dei decessi in Oman e Somalia. Nel 2021, Medio Oriente e Nord Africa hanno registrato tassi di mortalità per malattie cardiovascolari standardizzati per età che variavano da 134,2 a 600,2 ogni 100.000 individui. Pertanto, il mercato è guidato dall'elevata prevalenza di malattie cardiovascolari correlate alla disfunzione endoteliale.

L'uso crescente di nuovi biomarcatori e strategie terapeutiche probabilmente creerà opportunità nel mercato

Esaminare la funzione endoteliale può migliorare la stratificazione del rischio e la diagnosi precoce della malattia e valutare la risposta vascolare agli interventi terapeutici. Esistono studi per comprendere meglio i meccanismi patofisiologici alla base della disfunzione endoteliale e della progressione dell'aterosclerosi e identificare nuovi biomarcatori e strategie terapeutiche per prevenire la disfunzione endoteliale e l'aterosclerosi per ridurre il rischio di sviluppare coronaropatia (CAD) e complicazioni correlate. L'uso di biopsie liquide e nuove tecniche di biologia molecolare ha consentito l'identificazione di un elenco crescente di marcatori molecolari e cellulari della disfunzione endoteliale che hanno fornito informazioni sulla base molecolare dell'aterosclerosi, nonché potenziali biomarcatori e bersagli terapeutici per la prevenzione e il trattamento dell'aterosclerosi e della CAD.pathophysiological mechanisms underlying endothelial dysfunction and atherosclerosis progression in a better way and identify new biomarkers and therapeutic strategies to prevent endothelial dysfunction and atherosclerosis to reduce the risk of developing coronary artery disease (CAD) and related complications. Using liquid biopsies and new molecular biology techniques has enabled the identification of a growing list of molecular and cellular markers of endothelial dysfunction that have provided insight into the molecular basis of atherosclerosis as well as potential biomarkers and therapeutic targets for the prevention and treatment of atherosclerosis and CAD.

Inoltre, gli interventi terapeutici per aumentare la biodisponibilità dell'ossido nitrico (NO) nel sistema vascolare possono migliorare i risultati cardiovascolari a lungo termine nei pazienti sani ad alto rischio con aterosclerosi avanzata. Le attuali strategie terapeutiche si concentrano sul potenziamento della sintesi o sulla riduzione dell'inattivazione ossidativa dell'NO nel sistema vascolare umano. Tra le terapie disponibili, gli inibitori dell'enzima di conversione dell'angiotensina e le statine hanno migliorato la funzione endoteliale e i risultati cardiovascolari dopo un uso a lungo termine. La disfunzione endoteliale può anche essere migliorata attraverso altri approcci terapeutici, tra cui il targeting della sintesi di NO tramite la modulazione dell'accoppiamento dell'ossido nitrico sintasi endoteliale (eNOS), come folato e tetraidrobiopterina. Pertanto, si prevede che la crescente inclinazione verso l'uso di nuovi biomarcatori e le crescenti strategie terapeutiche forniranno opportunità per il mercato della disfunzione endoteliale.bioavailability in the vasculature can improve long-term cardiovascular outcomes in healthy, high-risk patients with advanced atherosclerosis. Current therapeutic strategies focus on enhancing the synthesis or reducing the oxidative inactivation of NO in the human vasculature. Of the available therapeutics, angiotensin-converting enzyme inhibitors and statins have improved endothelial function and cardiovascular outcomes after long-term use. Endothelial dysfunction can also be enhanced through other therapeutic approaches, including targeting NO synthesis through modulation of endothelial nitric oxide synthase (eNOS) coupling, such as folate and tetrahydrobiopterin. Therefore, rising inclination toward using novel biomarkers and growing therapeutic strategies are expected to provide opportunities for the endothelial dysfunction market.

Analisi della segmentazione del rapporto di mercato sulla disfunzione endoteliale

I segmenti chiave che hanno contribuito alla derivazione dell'analisi di mercato della disfunzione endoteliale sono la causa, il tipo di test e l'utente finale.

- In base alla causa, il mercato della disfunzione endoteliale è suddiviso in ipertensione, diabete, ipercolesterolemia, malattia di Bechet, obesità e altri. Il segmento dell'ipertensione ha detenuto la quota di mercato più significativa nel 2023.

- In base al tipo di test, il mercato è suddiviso in test invasivi e non invasivi (dilatatori flusso-mediati, tonometria arteriosa periferica (PAT), marcatori circolanti, pletismografia di occlusione venosa e altri). Il segmento dei test invasivi ha detenuto la quota maggiore del mercato nel 2023.

- In base all'utente finale, il mercato è segmentato in ospedali, cliniche specialistiche, centri chirurgici ambulatoriali e altri. Il segmento ospedaliero ha detenuto la quota maggiore del mercato nel 2023.

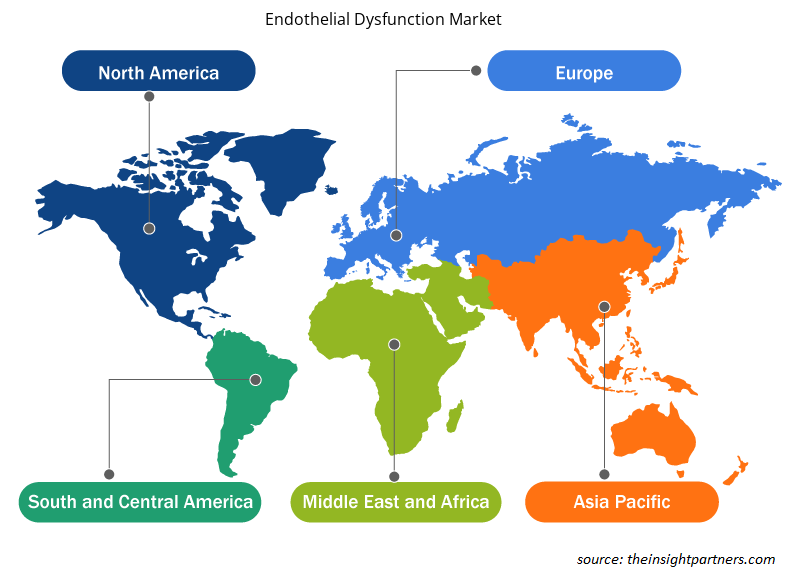

Analisi della quota di mercato della disfunzione endoteliale per area geografica

L'ambito geografico del rapporto di mercato sulla disfunzione endoteliale è suddiviso principalmente in cinque regioni: Nord America, Asia Pacifico, Europa, Medio Oriente e Africa, e Sud e Centro America.

Stati Uniti, Canada e Messico sono le tre nazioni principali che sono state utilizzate per analizzare il mercato della disfunzione endoteliale del Nord America. I crescenti investimenti nell'informatica cardiologica e un aumento della prevalenza di malattie cardiache sono le principali cause di espansione del mercato nella regione. A causa di fattori come la crescente prevalenza di CAD, un sistema sanitario consolidato e gli sforzi di ricerca e sviluppo volti a creare farmaci e dispositivi all'avanguardia per la disfunzione endoteliale, gli Stati Uniti hanno il più grande mercato della disfunzione endoteliale del Nord America. Negli Stati Uniti, la malattia coronarica è la principale causa di morte. Poiché gli Stati Uniti hanno la più grande economia del Nord America, la sua tendenza demografica ha un impatto significativo sulla crescita di qualsiasi mercato. Si prevede che il numero di americani di 65 anni e più raddoppierà tra il 2016 e il 2026 (da 46 milioni nel 2016 a oltre 98 milioni entro il 2060), costituendo circa il 24% della popolazione totale, rispetto al 15%, secondo i dati dell'US Bureau of Labor Statistics. L'American Heart Association stima che circa 6 milioni di adulti negli Stati Uniti soffrano di insufficienza cardiaca e si prevede che tale numero aumenterà del 40% entro il 2035. Circa la metà di tutti gli adulti negli Stati Uniti soffre di qualche forma di malattia cardiovascolare (CVD). Entro il 2035, si prevede che oltre 130 milioni di adulti, ovvero il 45,1% della popolazione statunitense, soffriranno di CVD.

Approfondimenti regionali sul mercato della disfunzione endoteliale

Le tendenze regionali e i fattori che influenzano il mercato della disfunzione endoteliale durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato della disfunzione endoteliale in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato della disfunzione endoteliale

Ambito del rapporto di mercato sulla disfunzione endoteliale

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2023 | 2,08 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 2,94 miliardi di dollari USA |

| CAGR globale (2023-2031) | 4,4% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti | Per Causa

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato della disfunzione endoteliale: comprendere il suo impatto sulle dinamiche aziendali

Il mercato della disfunzione endoteliale sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato della disfunzione endoteliale sono:

- ZOLL Corporazione medica

- Sphingo Tec GmbH

- Laboratorio nazionale Lawrence Berkeley

- La società Polymath

- Endotelix Inc.

- Perimetrale AB

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato della disfunzione endoteliale

Notizie di mercato e sviluppi recenti sulla disfunzione endoteliale

Il mercato della disfunzione endoteliale viene valutato raccogliendo dati qualitativi e quantitativi post-ricerca primaria e secondaria, che includono importanti pubblicazioni aziendali, dati di associazioni e database. Di seguito sono elencati alcuni degli sviluppi nel mercato della disfunzione endoteliale:

- Perimed ha firmato un accordo con Lovell Government Services. I clienti di Lovell sono governi federali, statali e locali come il Department of Veteran Affairs (VA), la Defense Logistics Agency e il Department of Defense negli Stati Uniti. Con questo accordo, Perimed ottiene un canale di vendita aggiuntivo poiché Lovell notificherà all'azienda qualsiasi opportunità di contratto governativo nel suo campo di attività e presenterà offerte per conto di Perimed. (Fonte: Perimed AB, comunicato stampa, aprile 2023)

Copertura e risultati del rapporto di mercato sulla disfunzione endoteliale

Il rapporto "Dimensioni e previsioni del mercato della disfunzione endoteliale (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato della disfunzione endoteliale a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Tendenze del mercato della disfunzione endoteliale e dinamiche di mercato come driver, vincoli e opportunità chiave

- Analisi dettagliata delle cinque forze PEST/Porter e SWOT

- Analisi di mercato della disfunzione endoteliale che copre le principali tendenze di mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato.

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa di calore, i principali attori e gli sviluppi recenti per il mercato della disfunzione endoteliale

- Profili aziendali dettagliati

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

- Drain Cleaning Equipment Market

- Virtual Pipeline Systems Market

- Adaptive Traffic Control System Market

- Dried Blueberry Market

- Battery Testing Equipment Market

- Machine Condition Monitoring Market

- Small Internal Combustion Engine Market

- Oxy-fuel Combustion Technology Market

- Vaginal Specula Market

- Virtual Production Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

The market is expected to register a CAGR of 4.4% during 2023–2031.

ZOLL Medical Corp, Everist Health Inc, Sphingo Tec GmbH, Endothelix Inc, SMART Medical Ltd, Alam Medical SaRI, Perimed AB, Lawrence Berkeley National Laboratory, The Polymath Co, Medizinische Messtechnik GmbH, Boehringer Ingelheim International

Key factors driving the market are the increasing incidence of cardiovascular diseases and high cholesterol, diabetes, and obesity.

Noninvasive methods to assess endothelial dysfunction will likely remain a key trend in the market.

North America dominated the endothelial dysfunction market in 2023

Trends and growth analysis reports related to Life Sciences : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot