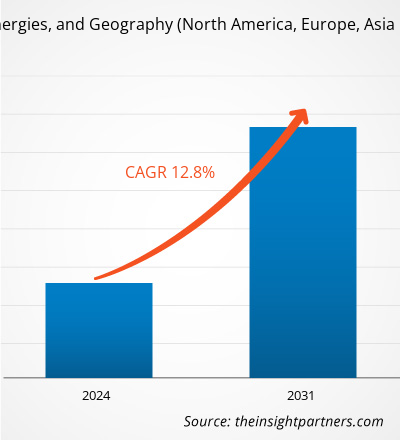

Si prevede che il mercato delle infrastrutture di stoccaggio dell'energia raggiungerà i 426,66 miliardi di dollari entro il 2031 rispetto ai 256,39 miliardi di dollari del 2021 ; si stima che crescerà a un CAGR del 6,7% dal 2021 al 2031. In termini di capacità, si prevede che il mercato raggiungerà le 11,30 migliaia di megawatt entro il 2031 da 4,40 migliaia di megawatt nel 2021, registrando un redditizio CAGR del 12,8% dal 2021 al 2031.

L'integrazione dello stoccaggio dell'energia< /a> potrebbero portare a una trasformazione rivoluzionaria nelle capacità di efficienza energetica della rete elettrica a lungo termine. Fattori come l'aumento della produzione di energia da fonti di energia rinnovabile e un aumento della domanda per stabilizzare il fabbisogno energetico della rete elettrica sarà il principale contributore alla crescita del settore energetico. Inoltre, i recenti progressi nelle tecnologie di stoccaggio dell’energia hanno incoraggiato l’adozione di fonti di energia rinnovabile tra vari utenti finali residenziali e commerciali a livello globale. Di conseguenza, gli investimenti nelle tecnologie e nelle infrastrutture di stoccaggio dell'energia, in particolare nelle tecnologie delle batterie, hanno guadagnato una notevole popolarità tra i principali investitori e organizzazioni governative.

Il mercato delle infrastrutture di stoccaggio dell'energia ha assistito a numerosi sviluppi notevoli in termini di modernizzazione della tecnologia, riduzione dei prezzi, implementazione delle politiche governative e investimenti in ricerca e sviluppo nella tecnologia di stoccaggio negli ultimi dieci anni. Ad esempio, i prezzi delle tecnologie delle batterie, che sono rimaste la tecnologia di stoccaggio dell’energia più popolare a livello globale, sono crollati fino a quasi l’80-85% negli ultimi 10 anni. Inoltre, diverse start-up tecnologiche innovative hanno sviluppato prototipi promettenti per tecnologie potenzialmente dirompenti di stoccaggio dell’energia. Tuttavia, la commercializzazione di tecnologie di stoccaggio dell'energia per esigenze di stoccaggio scalabili per periodi più lunghi rimane una sfida per tutti gli attori del mercato.

Il mercato delle infrastrutture di stoccaggio dell'energia comprende diverse aziende leader di rilievo a livello internazionale insieme a start-up di nicchia. Tuttavia, le competenze complessive di queste aziende sono principalmente consolidate attorno a uno specifico tecnologia come meccanica, termica, elettromeccanica, elettromagnetica, chimica tra le altre tecnologie. La scalabilità e la fattibilità commerciale della nuova tecnologia di stoccaggio dell'energia sono le principali aree di interesse, così come le sfide esistenti che le rispettive tecnologie possiedono individualmente. Alcune delle principali società di tecnologia di accumulo dell'energia che attualmente dominano il mercato sono ABB Ltd., Tesla, General Electric, Simmens, LG Chem e SunPower.

Impatto di COVID-19 sul mercato delle infrastrutture di stoccaggio dell'energia

La pandemia di COVID-19 ha portato a interruzioni nella catena di fornitura complessiva e nella logistica del settore delle energie rinnovabili, comprese industrie come l'energia solare e vento. A differenza di altri settori, i settori delle energie rinnovabili in diversi paesi non sono riusciti a ottenere alcuna forma di sostegno finanziario o aiuto dai rispettivi governi durante i periodi prolungati di blocco. Di conseguenza, anche il mercato delle tecnologie di stoccaggio dell’energia è crollato a causa della mancanza di domanda da parte dei siti di installazione di energie rinnovabili. Inoltre, anche il fabbisogno energetico è diminuito drasticamente durante le prime fasi del lockdown. Anche le restrizioni imposte dal governo per controllare la diffusione del COVID-19 hanno avuto un profondo impatto negativo sulla necessità di soluzioni di stoccaggio dell’energia. Inoltre, un calo della produzione manifatturiera e industriale ha portato ad una momentanea diminuzione della domanda di elettricità. Inoltre, diversi governi e aziende non hanno rispettato i loro obiettivi annuali di energia rinnovabile durante la pandemia. Pertanto, numerosi paesi e organizzazioni internazionali sono stati costretti a estendere le scadenze prestabilite per raggiungere i propri obiettivi e traguardi in materia di energia rinnovabile.

Regioni redditizie per i fornitori di infrastrutture di stoccaggio dell'energia

Infrastruttura di stoccaggio dell'energia: approfondimenti di mercato

Progressi tecnologici e ottimizzazione dei costi per rafforzare l'energia Mercato delle infrastrutture di stoccaggio

Sebbene le tecnologie di stoccaggio dell'energia siano esistite per più di decenni a livello globale, la loro popolarità e fattibilità commerciale hanno acquisito un enorme slancio dopo che le batterie sono emerse come un’opzione popolare per lo stoccaggio dell’energia. Inoltre, un aumento esponenziale delle vendite di veicoli elettrici ha contribuito in modo significativo alla crescente domanda di infrastrutture di stoccaggio dell’energia basate sulla tecnologia delle batterie. D’altro canto, sta guadagnando terreno anche la crescente importanza della modernizzazione della rete per migliorare le prestazioni complessive e l’efficienza della rete elettrica tra i servizi pubblici nelle economie sviluppate. Successivamente, il governo di numerosi paesi ha stanziato programmi e fondi speciali per la modernizzazione dei servizi pubblici al fine di stabilire nei prossimi anni capacità superiori di stoccaggio dell’energia. Mentre i paesi continuano ad abbracciare l’adozione di energie rinnovabili per una crescita sostenibile nei prossimi anni, si prevede che la tecnologia delle batterie guiderà le tecnologie di stoccaggio dell’energia. Gli incentivi finanziari e le politiche interessanti offerti dai governi, insieme ai costi competitivi di produzione delle batterie, continuano ad attirare investimenti sostanziali nel mercato globale delle infrastrutture di stoccaggio dell’energia durante il periodo di previsione. Allo stesso tempo, numerosi attori di mercato leader del settore come Tesla, Hitachi e Reliance Industries stanno investendo in modo significativo nello sviluppo di soluzioni di stoccaggio dell'energia su larga scala.

Approfondimenti di mercato basati sulla tecnologia di archiviazione

In base alla tipologia, il mercato globale delle infrastrutture di stoccaggio dell'energia è segmentato in meccanico, elettromeccanico, chimico e altri. Il segmento altri comprende le tecnologie di accumulo dell'energia elettromagnetica e termica. Sebbene il mercato delle infrastrutture di stoccaggio dell’energia sia significativamente dominato dalle tecnologie meccaniche basate sulle pompe idroelettriche, le tecnologie elettromeccaniche basate sulle batterie hanno guadagnato un’attenzione senza precedenti da parte degli investitori nell’ultimo decennio. Inoltre, la crescente popolarità dei veicoli elettrici ha ulteriormente moltiplicato la domanda di soluzioni infrastrutturali per lo stoccaggio dell'energia basate su batterie nelle economie sviluppate e in via di sviluppo.

Approfondimenti strategici

Gli operatori che operano nel mercato delle infrastrutture di stoccaggio dell'energia adottano strategie come fusioni, acquisizioni e iniziative di mercato per mantenere le loro posizioni nel mercato. Di seguito sono elencati alcuni sviluppi dei principali attori:

- •Nel gennaio 2022, Hydrostor Inc., una società energetica canadese, ha ricevuto fondi fino a 250 milioni di dollari da Goldman Sachs, una delle principali società di investimenti, per lo sviluppo di impianti di stoccaggio di energia ad aria compressa di qualità superiore negli Stati Uniti e in Australia nel prossimi anni.•Nell'ottobre 2021, il governo degli Stati Uniti ha annunciato il suo piano per finanziare la ricerca basata sullo stoccaggio dell'energia per potenziare la filiera delle batterie al litio. La ricerca si concentra sulla garanzia della disponibilità delle batterie dei veicoli elettrici e sull’aumento dell’efficienza delle infrastrutture di stoccaggio dell’energia esistenti. Il Dipartimento dell'Energia degli Stati Uniti ha inoltre annunciato i suoi piani per stabilire partenariati pubblico-privati per ridurre al minimo le lacune nella catena di fornitura delle batterie al litio all'interno del paese.

Il mercato delle infrastrutture di stoccaggio dell'energia è segmentato sulla base della tecnologia di stoccaggio e della geografia. Basato sulla tecnologia di stoccaggio, il mercato è segmentato in meccanico, elettromeccanico, chimico e altri. Per area geografica, il mercato delle infrastrutture di stoccaggio dell’energia è segmentato in cinque principali regioni: Nord America (Stati Uniti e Canada), Europa (Regno Unito, Germania e Francia), Asia (Cina, Giappone e India), Medio Oriente (Arabia Saudita ed Emirati Arabi Uniti ) e Resto del Mondo. In termini di capacità, si prevede che la Cina continuerà a dominare il mercato delle infrastrutture di stoccaggio energetico nel periodo 2022-2031, a seguito di ingenti investimenti volti a incoraggiare l’adozione delle energie rinnovabili da parte del governo centrale. In termini di posizionamento competitivo, diverse aziende tecnologiche leader, nonché start-up innovative di nicchia, continuano a dominare il mercato globale delle infrastrutture di stoccaggio dell’energia con le loro offerte commerciali. Il rapporto presenta brevemente le loro prestazioni, insieme ai loro sviluppi principali. Alcune delle società descritte nello studio di mercato delle infrastrutture di stoccaggio dell'energia sono ABB Ltd; Tesla Inc.; LG Chem Ltd.; Hitachi Energia Ltd.; Sistemi di infrastruttura Toshiba e amp; Società di soluzioni; Società Panasonic; BYD Co. Ltd.; Samsung SDI Co., Ltd.; EcoFlow; e Sonnen GmbH.

- Historical Analysis (2 Years), Base Year, Forecast (7 Years) with CAGR

- PEST and SWOT Analysis

- Market Size Value / Volume - Global, Regional, Country

- Industry and Competitive Landscape

- Excel Dataset

- Energy Storage Infrastructure is the key to unveil the potential of renewable energies, and Geography (North America, Europe, Asia Pacific, and South and Central America) Market Scope and Analysis

- Energy Storage Infrastructure is the key to unveil the potential of renewable energies, and Geography (North America, Europe, Asia Pacific, and South and Central America) Market Size and Share

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Energy and Power : READ MORE..

- abb ltd.

- byd co. ltd.

- ecoflow

- Hitachi Energy Ltd.

- LG Chem Ltd.

- Panasonic Corporation

- SAMSUNG SDI CO.,LTD.

- sonnen GmbH

- Tesla Inc.

- Toshiba Infrastructure Systems & Solutions Corporation

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Get Free Sample For

Get Free Sample For