Approfondimenti di mercato e punto di vista degli analisti:

Il corriere medico consente lo spostamento da un luogo all'altro, spesso dal punto di raccolta del sangue e delle urine alle cliniche o laboratori in cui si svolgeranno le prove. Di solito, tali campioni sono urgenti e richiedono un trasferimento tempestivo tra medici, cliniche e ospedali. Si prevede che i corrieri medici multinazionali stimoleranno la crescita del mercato europeo dei corrieri medici poiché queste società si sforzano di espandere la propria base di consumatori e penetrare più in profondità nel mercato. Le grandi aziende sono note per servizi di assistenza clienti di qualità superiore, come l'accesso 24 ore su 24, 7 giorni su 7. La maggiore consapevolezza sanitaria tra il grande pubblico si traduce in una maggiore domanda di servizi di test, aumentando così la domanda di servizi di corriere medico. Inoltre, la globalizzazione del settore sanitario, che comporta lo scambio di competenze mediche e il lavoro su progetti di ricerca con ricercatori clinici, alimenta la domanda per il mercato europeo dei corrieri medici.

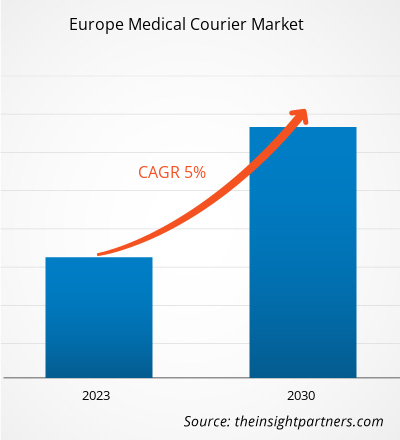

Fattori di crescita:

La chirurgia è uno dei trattamenti più importanti offerto dal Servizio Sanitario Nazionale (NHS) nell'assistenza secondaria nel Regno Unito. Secondo la Europe Blood Alliance, ogni anno in Europa vengono trasfuse circa 25 milioni di unità di sangue. La fonte ha inoltre affermato che i pazienti europei necessitano ogni giorno tra le 67.000 e le 70.000 unità di sangue e di componenti del sangue.

Negli ultimi anni, il traffico stradale è aumentato in modo significativo in Europa, portando a un aumento degli incidenti stradali e dei decessi, spingendo ulteriormente il traffico domanda di forniture ospedaliere. Ad esempio, secondo i dati di Independer, nel 2020, gli incidenti stradali europei hanno causato quasi 26.000 vittime mortali e oltre 1,3 milioni di feriti. Secondo il rapporto del Dipartimento dei trasporti di giugno 2021 pubblicato dal governo del Regno Unito, nel 2020 sono state segnalate 115.333 vittime di ogni gravità, di cui 22.014 gravemente ferite e 91.847 ferite leggere.

Inoltre, nel febbraio 2023, l'NHS ha annunciato che Si stima che verrebbero forniti circa 780.000 interventi chirurgici aggiuntivi e visite ambulatoriali in 37 nuovi centri chirurgici, 10 centri esistenti ampliati e 81 nuove sale dedicate alle cure elettive come parte del suo piano di recupero più grande e ambizioso. Nell’ambito del Fondo di investimento mirato, verranno forniti quasi 600 nuovi posti letto (584) specifici per le cure elettive, dozzine di sale elettive che offrono cure all’avanguardia e quasi 90 posti letto in più per terapia intensiva a livello nazionale. Da quando il piano di recupero elettivo è stato pubblicato nel 2022, il Servizio sanitario nazionale ha offerto 13,5 milioni di visite e trattamenti elettivi, il 9% in più rispetto al 2022. Inoltre, a novembre sono state fornite cure elettive a 70.000 pazienti in più rispetto al periodo pre-pandemico.

Quindi , con l’aumento degli incidenti stradali, sta aumentando anche la domanda di trasfusioni di sangue e di centri chirurgici, spingendo così il mercato dei corrieri medici in Europa.

Segmentazione e ambito del rapporto:

Il "mercato dei corrieri medici in Europa" è segmentato in base al tipo di prodotto, destinazione, servizio e utenti finali. In base al tipo di prodotto, il mercato è suddiviso in campioni di laboratorio, forniture e attrezzature mediche, sangue e organi, note mediche e altro. In termini di destinazione, il mercato europeo dei corrieri medici è segmentato in nazionale e internazionale. Il mercato europeo dei corrieri medici, per tipologia di servizio, è suddiviso in servizi standard, servizi urgenti e su richiesta. In base all’utente finale, il mercato è segmentato in ospedali e cliniche, laboratori diagnostici, aziende farmaceutiche e biotecnologiche, banche del sangue e dei tessuti, supporto a domicilio e altri. Il mercato europeo dei corrieri medici, in base alla regione, è segmentato in Germania, Francia, Italia, Regno Unito, Russia e resto d'Europa.

Analisi segmentale:

Il mercato europeo dei corrieri medici, per tipo di prodotto, è segmentato in campioni di laboratorio, forniture e attrezzature mediche, sangue e organi, note mediche e altro. Il segmento delle forniture e attrezzature mediche ha detenuto la quota maggiore del mercato nel 2022. Si prevede che il segmento dei campioni di laboratorio registrerà il CAGR più elevato del 7,4% nel mercato durante il periodo di previsione. Molti laboratori e strutture mediche dispongono di servizi di consegna interni per gestire i campioni di laboratorio. Tuttavia, molti laboratori e centri di strutture mediche esternalizzano i servizi di logistica medica offerti da società di spedizione e consegna indipendenti. I campioni di laboratorio sono prodotti critici che necessitano di un ambiente a temperatura controllata. Durante il trasporto di campioni di laboratorio, è essenziale garantire raccolta, ritiro e consegna sicuri e conformi. Varie linee guida sono pubblicate dagli organismi di regolamentazione in Europa per il trasporto sicuro di campioni di laboratorio

Mercato europeo dei corrieri medici, per tipo di prodotto: 2022 e 2030

In base alla destinazione, il mercato europeo dei corrieri medici è segmentato in nazionale e internazionale . Il segmento domestico deteneva la quota di mercato maggiore nel 2022 e si prevede che quello internazionale registrerà il CAGR più elevato, pari al 6,4% durante il periodo di previsione. Fattori come le consegne in giornata, i servizi di corriere multi-drop, le consegne durante la notte e l’incursione di nuovi operatori stanno contribuendo alla crescita del segmento domestico. Inoltre, gli acquisti online in Europa sono cresciuti in modo esponenziale e si collocano al terzo posto nel mondo. Secondo i dati pubblicati dalla Local Government Association nel maggio 2022, il 25% dei prodotti viene acquistato e restituito online e ogni anno vengono inviati quasi 3 miliardi di pacchi. Tra questi, si stima che una quota sostanziale sia ripartita dall’assistenza sanitaria e dai prodotti medici. Inoltre, l'adozione della digitalizzazione per l'acquisto di medicinali e prodotti sanitari online è aumentata e si prevede che cresca nei prossimi anni, il che probabilmente amplierà la crescita del mercato durante il periodo di previsione.

In base al tipo di servizio, l'Europa Il mercato dei corrieri medici è segmentato in servizi standard e servizi urgenti e su richiesta. Il segmento dei servizi standard deteneva una quota di mercato maggiore nel 2022 e si prevede che i servizi urgenti e su richiesta registreranno il CAGR più elevato, pari al 6,1% durante il periodo di previsione. I servizi standard per i prodotti medici sono simili ai tradizionali servizi di corriere standard che consegnano i prodotti in un tempo predefinito. I servizi standard sono generalmente servizi non di emergenza; pertanto, sono più convenienti, reattivi e flessibili rispetto ad altri servizi di corriere, inclusa la consegna in giornata, le consegne nelle ore di punta e altri. Nei servizi standard, la priorità delle consegne viene stabilita in base al peso, alle dimensioni e alla durata dei pacchi e dei prodotti. Le aziende che offrono servizi standard garantiscono consegne entro due o tre giorni dalla data di elaborazione, rendendole convenienti. Inoltre, i servizi tradizionali possono essere personalizzati in base alle esigenze del cliente in base al chilometraggio di consegna in più o in meno. Offre inoltre la tracciabilità del pacco ai clienti che possono vedere il movimento in tempo reale del loro pacco e garantire una consegna sicura e puntuale. La crescita del mercato è dovuta al boom dell'acquisto di medicinali e prodotti medici.

In base all'utente finale, il mercato europeo dei corrieri medici è segmentato in ospedali e cliniche, laboratori diagnostici, aziende farmaceutiche e biotecnologiche, sangue e tessuti banche, supporto a domicilio e altri. Il segmento degli ospedali e delle cliniche ha detenuto la quota maggiore del mercato nel 2022 e si prevede che il supporto domiciliare registrerà il CAGR più elevato del 6,6% nel mercato durante il periodo di previsione. Ospedali e cliniche sono tra gli utenti più significativi dei servizi di corriere medico in Europa. Ad esempio, secondo i dati Pathology Facts and Figures pubblicati dal Royal College of Pathologists nel 2023, i medici di medicina generale ricevono circa 50 milioni di rapporti dai laboratori ogni anno. Ciò riflette l’uso di servizi di corriere medico per trasportare i referti patologici dai laboratori alle cliniche. Allo stesso modo, si prevede che gli ospedali avranno costantemente bisogno di forniture mediche, scorte di prodotti farmaceutici, cancelleria amministrativa e accessori per apparecchiature mediche. Inoltre, negli ospedali vengono eseguiti un numero crescente di procedure diagnostiche e terapeutiche. Il numero di persone che si rivolgono agli ospedali è aumentato a seguito della pandemia di COVID-19. Secondo il Servizio Sanitario Nazionale, a gennaio 2023, il numero di persone in attesa di cure ospedaliere è aumentato a 7,2 milioni. Pertanto, si prevede che le visite ospedaliere aumenteranno in modo significativo nel prossimo futuro, aumentando contemporaneamente l’utilizzo di corrieri medici per inviare referti medici a ospedali o cliniche specializzate per un secondo parere. Pertanto, si prevede che il segmento registrerà la crescita più rapida durante il periodo di previsione.

Analisi regionale:

In base alla regione, il mercato europeo dei corrieri medici è segmentato in cinque paesi chiave: Germania, Francia, Italia, Regno Unito, Russia, e Resto d'Europa. Nel 2022, la Germania ha contribuito con la quota maggiore del mercato europeo dei corrieri medici. Si stima che il Regno Unito registrerà il CAGR più elevato durante il periodo di previsione.

Secondo i dati di Statista, nel 2021, in Germania sono stati effettuati 23,7 trapianti di rene per milione di abitanti. I trapianti di rene sono la procedura di trapianto di organi più comune in Germania, davanti ai trapianti di fegato e di cuore, con un tasso rispettivamente di 9,9 e 3,9 per milione di abitanti.

Secondo i dati del Gruppo della Banca Mondiale, nel 2021, la prevalenza del diabete (% della popolazione di età compresa tra 20 e 79 anni) in Germania era del 6,9%.

Diverse aziende operanti nel settore dei corrieri sanitari stanno adottando iniziative strategiche come le espansioni. Ad esempio, nell’aprile 2023, UPS Healthcare ha aperto la sua prima struttura logistica sanitaria dedicata a Giessen, in Germania. Questa nuova struttura sarà in grado di supportare lo stoccaggio di una gamma di prodotti sanitari a temperature comprese tra 2°C e 8°C, tra 15°C e 25°C e fino a -20°C. Le organizzazioni per il reperimento di organi e gli ospedali dipendono dai corrieri per trasportare personale e risorse salvavita dal punto A al punto B. Pertanto, si prevede che il mercato dei corrieri medici in Germania crescerà a causa del crescente numero di trapianti di rene e dell'aumento di malattie croniche come il diabete.

Sviluppi del settore e opportunità future:

Di seguito sono elencate varie iniziative intraprese dai principali attori che operano nel mercato europeo dei corrieri sanitari:

Nell'aprile 2023, UPS Healthcare ha aperto la sua prima struttura logistica sanitaria dedicata a Giessen, in Germania, creando fino a 150 nuovi posti di lavoro. Lo spazio di 27.200 m2 (293.000 piedi quadrati) conforme alle norme GMP e GDP ospiterà oltre 30.000 posizioni pallet in grado di immagazzinare una gamma di prodotti sanitari a temperature comprese tra 2°C e 8°C, tra 15°C e 25°C e fino a -20°C. Nell'aprile 2023, UPS Healthcare ha ampliato la propria struttura logistica sanitaria a Bnie, in Polonia, creando fino a 150 nuovi posti di lavoro. Questa struttura ha aggiunto oltre 17.000 m2 di spazio e ospita fino a 23.000 posizioni pallet per la movimentazione e lo stoccaggio di trattamenti sensibili alla temperatura da 2 a 8 gradi Celsius a 15-25 gradi Celsius Nel marzo 2023, nell'ottobre 2022, Med Logistics Group Ltd ha collaborato con Skyfarer e l'NHS Trust degli ospedali universitari di Coventry e Warwickshire (UHCW) per condurre una sperimentazione per il drone Beyond Visual Line of Sight (BVLOS) nel Regno Unito. Il drone è il primo nel suo genere e la sperimentazione è stata completata in uno spazio aereo sicuro approvato dalla CAA chiamato "The Medical Logistics UK Corridor"Paesaggio competitivo e aziende chiave:

ERS Transition Ltd., Send Direct Ltd., Med Logistics Group Ltd., CitySprint (UK) Ltd, United Parcel Service Inc, FedEx Corp, Aylesford Couriers Ltd, Reliant Couriers & Haulage Ltd, Coulson Venturers Ltd e Deutsche Post AG sono le principali società europee del mercato dei corrieri medici. nuove tecnologie, progressi nei prodotti esistenti ed espansioni geografiche per soddisfare la crescente domanda dei consumatori in tutto il mondo.

- Historical Analysis (2 Years), Base Year, Forecast (7 Years) with CAGR

- PEST and SWOT Analysis

- Market Size Value / Volume - Global, Regional, Country

- Industry and Competitive Landscape

- Excel Dataset

- Hot Melt Adhesives Market

- Formwork System Market

- Retinal Imaging Devices Market

- HVAC Sensors Market

- Health Economics and Outcome Research (HEOR) Services Market

- Power Bank Market

- Point of Care Diagnostics Market

- Adaptive Traffic Control System Market

- Electronic Health Record Market

- Precast Concrete Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Get Free Sample For

Get Free Sample For