Prospettiva dell'analista:

L'Europa ha una delle reti ferroviarie più grandi del mondo. L’Unione Europea ha pianificato di raddoppiare la quota di trasporto merci su rotaia entro il 2030 per alleviare la congestione dei principali collegamenti stradali e ridurre le emissioni di CO2 del settore dei trasporti. I paesi della regione stanno firmando contratti con varie aziende per l’espansione ferroviaria o delle infrastrutture. Il trasporto ferroviario svolge un ruolo chiave nello sviluppo dell’Europa. Secondo il rapporto dell’Agenzia internazionale per l’energia (IEA), nel 2020, i passeggeri hanno percorso circa 378 miliardi di chilometri-passeggeri sulle ferrovie europee, rendendo questa regione un enorme mercato per il traffico passeggeri ferroviario. Ciò, a sua volta, si tradurrà in un aumento della domanda per il mercato della gestione del materiale rotabile in Europa.

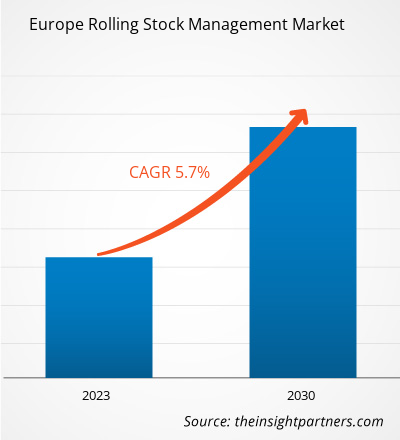

Panoramica del mercato:

Il materiale rotabile si riferisce ai veicoli ferroviari che includono sia veicoli a motore che non a motore. Si riferisce a qualsiasi veicolo ferroviario che può circolare sui binari. La manutenzione, il tracciamento delle informazioni e la gestione del materiale rotabile sono le caratteristiche principali del sistema di gestione del materiale rotabile. Conserva le informazioni relative alla circolazione, ai guasti e alle ispezioni del materiale rotabile. Memorizza inoltre la documentazione del materiale rotabile dalla sua produzione alle informazioni relative ai suoi principali equipaggiamenti. La gestione del registro storico del materiale rotabile aiuta i lavoratori, durante l'ispezione e il guasto, a gestire in modo efficiente il proprio lavoro.

Ad esempio, nel gennaio 2023, Transport for Wales (TfW), con sede nel Regno Unito, ha annunciato l'inizio del suo costruzione di una nuova stazione ferroviaria di Butetown e ristrutturazione della stazione di Cardiff Bay. Pertanto, con l’espansione della rete e dell’infrastruttura ferroviaria, si prevede che il mercato della gestione del materiale rotabile crescerà in modo significativo nei prossimi anni. Allo stesso modo, Sinara Transport Machines Holding (STM) ha creato una nuova divisione per le infrastrutture ferroviarie per offrire servizi di manutenzione delle infrastrutture in Russia a partire dal 2022.

L'ascesa del settore ferroviario è anche uno dei fattori che contribuiscono in modo significativo al mercato della gestione del materiale rotabile. L'aumento dell'avvio di nuove stazioni ferroviarie e l'espansione della rete ferroviaria genera la necessità di un efficiente sistema di gestione del materiale rotabile per gestire il materiale rotabile, il suo percorso e la manutenzione. I progetti di nuove stazioni e di espansione ferroviaria sono fattori chiave che accelerano la crescita del mercato della gestione del materiale rotabile.

In base al tipo di gestione, il mercato della gestione del materiale rotabile è biforcato in gestione ferroviaria e gestione dell'infrastruttura. In base al servizio di manutenzione, il mercato della gestione del materiale rotabile è classificato in manutenzione correttiva, manutenzione preventiva e manutenzione predittiva. La quota di mercato della gestione del materiale rotabile, in base alla regione, è classificata in Regno Unito, Russia e Polonia.

Driver di mercato:

Trasformazione digitale della gestione del materiale rotabile Promuovere la crescita del mercato della gestione del materiale rotabile< br>Le tecnologie digitali consentono agli operatori ferroviari di semplificare le operazioni, migliorando l'efficienza. Ciò include la pianificazione digitale, l’ottimizzazione dei percorsi e il monitoraggio in tempo reale del materiale rotabile. Con l’aumento dell’efficienza, gli operatori possono ottenere di più dal materiale rotabile esistente, riducendo la necessità di ulteriori investimenti in nuovi treni. Le tecnologie digitali migliorano l’esperienza dei passeggeri. Aggiornamenti in tempo reale, connettività Wi-Fi e sistemi di biglietteria digitale rendono i viaggi in treno più convenienti e attraenti per i passeggeri. I passeggeri soddisfatti hanno maggiori probabilità di utilizzare i servizi ferroviari, stimolando la domanda di materiale rotabile. I sistemi digitali aiutano anche a gestire le infrastrutture ferroviarie in modo più efficace poiché aiutano a monitorare le condizioni dei binari, gli scambi e i segnali. Una migliore gestione dell’infrastruttura garantisce che il materiale rotabile possa circolare su binari ben mantenuti, riducendo l’usura. La digitalizzazione promuove l’interoperabilità tra diverse reti e sistemi ferroviari. Ciò è fondamentale in Europa, dove i viaggi ferroviari transfrontalieri sono comuni. I sistemi interoperabili facilitano viaggi e scambi senza soluzione di continuità, aumentando l’importanza di un materiale rotabile ben gestito. La trasformazione digitale del trasporto ferroviario in Europa offre numerosi vantaggi, tra cui efficienza operativa, miglioramenti della sicurezza, migliore esperienza dei passeggeri e sostenibilità ambientale. Questi vantaggi guidano la domanda di soluzioni avanzate di gestione del materiale rotabile che sfruttano le tecnologie digitali per ottimizzare le operazioni e la gestione delle risorse. Pertanto, la crescente consapevolezza riguardo ai vantaggi della trasformazione digitale guida il mercato della gestione del materiale rotabile in Europa.

Analisi segmentale:

In base al tipo di gestione, la quota di mercato della gestione del materiale rotabile in Europa è segmentata in gestione ferroviaria e gestione dell'infrastruttura.

Una gestione ferroviaria efficiente è fondamentale per ottimizzare le prestazioni del materiale rotabile. L'implementazione della gestione ferroviaria fornisce monitoraggio basato sul condizionamento e analisi predittive che aiutano gli operatori ferroviari a ridurre i tempi di fermo, migliorare l'affidabilità e prolungare la durata del materiale rotabile. Questi sistemi di gestione sono focalizzati sul miglioramento dell’efficienza operativa ottimizzando gli orari dei treni e riducendo al minimo i ritardi. Pertanto, gli operatori del mercato della gestione del materiale rotabile stanno implementando soluzioni per una migliore gestione ferroviaria. Ad esempio, nel maggio 2021, MV Technology Solutions Pty Ltd, in collaborazione con HaslerRail AG, ha fornito un sistema di diagnostica remota in tempo reale alle flotte ferroviarie di Adelaide. Il software HaslerRails EVAplus per la gestione dei dati ferroviari fornisce il monitoraggio remoto in tempo reale di manutentori e operatori. La domanda di tali soluzioni sta aumentando con l’aumento delle dimensioni della flotta. Ad esempio, secondo le ferrovie indiane, la dimensione della flotta di locomotive era di 12.734 unità a marzo 2021 ed è aumentata a 13.215 unità a marzo 2022. Un tale aumento della flotta di materiale rotabile porta ad un aumento delle operazioni e dei movimenti, a un'ulteriore gestione del materiale rotabile crescita del mercato.

Analisi regionale:

Il mercato della gestione del materiale rotabile nel Regno Unito è focalizzato principalmente sulla garanzia del funzionamento sicuro, affidabile ed efficiente di treni e veicoli ferroviari. Comprende manutenzione, assistenza, riparazione, ristrutturazione e ammodernamento del materiale rotabile. Diverse aziende e organizzazioni sono coinvolte nella gestione del materiale rotabile nel Regno Unito. Questi includono società di gestione dei treni (TOC), società di leasing di materiale rotabile (ROSCO), fornitori di manutenzione e riparazione e agenzie governative come Network Rail. Inoltre, il governo britannico si sta concentrando anche sul miglioramento dell’infrastruttura ferroviaria del Regno Unito, che è uno dei fattori trainanti della quota di mercato europea della gestione del materiale rotabile. Ad esempio, nel maggio 2023, il governo del Regno Unito ha presentato un’iniziativa di finanziamento da 77,17 milioni di dollari per migliorare l’affidabilità dei treni a Manchester. Questo pacchetto finanziario sarà finalizzato alla costruzione di una terza piattaforma presso la stazione di Salford Crescent e al miglioramento globale dei binari ferroviari nella zona nord di Manchester. Il finanziamento verrà utilizzato per costruire una terza piattaforma presso la stazione di Salford Crescent e completare i lavori di miglioramento dei binari in tutta North Manchester. Queste iniziative fanno parte degli sforzi continui di manutenzione, aggiornamento e modernizzazione delle infrastrutture ferroviarie, che sono essenziali per la gestione del materiale rotabile. Pertanto, il pacchetto di finanziamenti del governo per l'infrastruttura ferroviaria di Manchester contribuisce in modo significativo al mercato della gestione del materiale rotabile del Regno Unito.

Analisi dei principali attori:

Alstom SA, Hitachi Rail Ltd, ABB Ltd, Mitsubishi Electric Corp, Siemens Mobility GmbH, Talgo SA, Thales SA, Toshiba Infrastructure Systems and Solutions Corp, Trimble Inc e LocoTech LLC sono i principali partecipanti al mercato della gestione del materiale rotabile.

Sviluppi recenti:

Le strategie inorganiche e organiche come fusioni e acquisizioni sono altamente adottati dalle aziende del mercato della gestione del materiale rotabile. L'iniziativa di mercato è una strategia adottata dalle aziende per espandere la propria presenza e soddisfare la crescente domanda dei clienti. I principali attori del mercato della gestione del materiale rotabile presenti sul mercato si concentrano principalmente sul miglioramento dei prodotti e dei servizi integrando funzionalità e tecnologie avanzate nelle loro offerte. Di seguito sono elencati alcuni sviluppi recenti dei principali attori del mercato della gestione del materiale rotabile:

Anno

Notizie

Marzo-2023

Alstom ha firmato un contratto con l'Autorità Portuale di New York e New Jersey e Newark Liberty L'aeroporto internazionale fornirà servizi operativi e di manutenzione per il suo sistema monorotaia Innovia, noto come AirTrain Newark, per i prossimi sette anni, fino a gennaio 2030. Il contratto ha un valore di circa 263,15 milioni di dollari e include un'opzione per un ulteriore anno.

Gennaio 2022

Alstom si è aggiudicata un contratto rinnovato con VR Sweden per la manutenzione di 30 treni regionali in Svezia. Alstom fornirà la manutenzione della flotta a VR Sweden, il nuovo operatore dei treni, per la flotta di Tåg I Bergslagen, che collega le quattro contee di Bergslag.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

Alstom SA, Hitachi Rail Ltd, Mitsubishi Electric Corp, Siemens Mobility GmbH, and Talgo SA are the top key market players operating in the Europe rolling stock management market.

The integration of big data analytics and cloud computing represents a significant opportunity for the rolling stock management market in Europe. It enhances operational efficiency, safety, and passenger experience while providing data-driven insights for better decision-making. As the adoption of these technologies grows, the rolling stock management market is likely to experience continued expansion and innovation, ultimately delivering more efficient and reliable rail transportation systems.

The increasing investment in rail projects across Europe is driving the need for advanced rolling stock management solutions. As rail networks expand and modernize, the rolling stock management market in Europe is poised for significant growth, presenting opportunities for technology providers and service companies to meet the evolving needs of the rail industry.

The adoption of predictive and condition monitoring technologies in rolling stock management improves operational efficiency and safety and aligns with Europe's commitment to sustainable and efficient transportation systems. Thus, constant technological advancements positively influence the Europe rolling stock management market.

The rolling stock management market in the UK is primarily focused on ensuring the safe, reliable, and efficient operation of trains and rail vehicles. It includes maintenance, servicing, repair, refurbishment, and rolling stock upgrades. Several companies and organizations are involved in rolling stock management in the UK.

Trends and growth analysis reports related to Automotive and Transportation : READ MORE..

The List of Companies - Europe Rolling Stock Management Market

- Alstom SA

- Hitachi Rail Ltd

- ABB Ltd

- Mitsubishi Electric Corp

- Siemens Mobility GmbH

- Talgo SA

- Thales SA

- Toshiba Infrastructure Systems and Solutions Corp

- Trimble Inc

- LocoTech LLC

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot