Prospettiva dell'analista:

Il mercato dei componenti ottici satellitari in Europa e negli Stati Uniti è un settore dinamico e fondamentale nel più ampio panorama della tecnologia satellitare. Molte aziende nei paesi europei e negli Stati Uniti si concentrano in modo significativo sullo sviluppo di componenti ottici satellitari avanzati e contribuiscono a migliorare i sistemi di comunicazione satellitare all’avanguardia e le capacità di osservazione della terra. Negli ultimi anni si è verificato un aumento della domanda di componenti ottici ad alte prestazioni, guidato dalla crescente necessità di applicazioni ad alta intensità di dati, tra cui imaging ad alta risoluzione, navigazione e comunicazione a banda larga. I paesi europei e gli Stati Uniti dispongono di infrastrutture solide e consolidate per la ricerca e lo sviluppo, che mirano a innovare e sviluppare componenti ottici satellitari. L'attenzione del settore include lo sviluppo di componenti ottici leggeri, durevoli e di alta precisione in grado di resistere alle difficili condizioni dello spazio. I continui progressi nei materiali e nei processi di produzione contribuiscono a migliorare prestazioni e affidabilità. Poiché la domanda globale di servizi satellitari continua a crescere, si prevede che il mercato dei componenti ottici satellitari in Europa e negli Stati Uniti svolgerà un ruolo chiave nel guidare il futuro delle tecnologie spaziali, influenzando la comunicazione, l'osservazione della Terra e la ricerca scientifica su scala globale. br>Panoramica del mercato:

Il mercato dei componenti ottici satellitari in Europa e negli Stati Uniti in Europa e negli Stati Uniti è caratterizzato da crescita dinamica, innovazione tecnologica e collaborazioni strategiche. Attori chiave come Spectrum Control Inc, Skyworks Solutions Inc, Lumibird SA, CACI International Inc e BridgeComm Systems contribuiscono in modo significativo allo sviluppo di componenti ottici all'avanguardia per i satelliti. Questi componenti ottici sono parte integrante di diverse applicazioni satellitari, tra cui l'osservazione della Terra, le telecomunicazioni, la navigazione, la radiodiffusione e la ricerca scientifica. L'Agenzia spaziale europea (ESA) e la National Aeronautics and Space Administration (NASA) svolgono un ruolo fondamentale, promuovendo iniziative di collaborazione e sostenendo gli sforzi di ricerca e sviluppo.

La crescita del mercato dei componenti ottici satellitari in Europa e negli Stati Uniti è guidata dalla crescente domanda di immagini ad alta risoluzione, dall’aumento delle applicazioni ad alta intensità di dati e dall’espansione dei servizi satellitari. Materiali, processi di produzione e progressi nell'ingegneria di precisione contribuiscono a migliorare le prestazioni e l'affidabilità dei satelliti. L’Europa e gli Stati Uniti sfruttano le loro solide industrie aerospaziali e le loro capacità ingegneristiche per rimanere all’avanguardia nella tecnologia satellitare. Inoltre, si prevede che l’aumento degli investimenti nel settore spaziale in Europa e negli Stati Uniti stimolerà la crescita delle dimensioni del mercato dei componenti ottici satellitari in Europa e negli Stati Uniti nei prossimi anni. Ad esempio, il Programma spaziale dell'Unione europea 2021-2027, lanciato nel gennaio 2021, mirava a fornire dati e servizi spaziali sicuri e di alta qualità, comunicazioni satellitari sicure e migliori risultati di navigazione.

Mercato Fattore trainante:

L'aumento degli investimenti verso i programmi di lancio satellitare sta guidando il mercato dei componenti ottici satellitari in Europa e negli Stati Uniti

L'aumento dei finanziamenti nei programmi di lancio satellitare riflette una crescente enfasi sull'esplorazione spaziale, sullo spiegamento dei satelliti e sui servizi spaziali. Man mano che sempre più satelliti vengono lanciati in orbita per applicazioni quali comunicazione, osservazione della Terra e navigazione, si verifica un parallelo aumento della domanda di componenti ottici avanzati. Ad esempio, secondo l’Ufficio delle Nazioni Unite per gli affari dello spazio extra-atmosferico (UNOOSA), nel 2022 sono stati lanciati 2.474 satelliti, rispetto ai 1.810 nel 2021 in tutto il mondo. Questi componenti svolgono un ruolo chiave nel potenziamento delle capacità dei satelliti, compresi sistemi di imaging migliorati, comunicazione dati ad alta velocità e rilevamento preciso. Gli elevati investimenti nei programmi di lancio indicano un impegno più ampio nei confronti della tecnologia spaziale, creando opportunità per i produttori di componenti ottici di contribuire allo sviluppo di sofisticati sistemi satellitari. Pertanto, i crescenti investimenti nei programmi di lancio satellitare guidano il mercato dei componenti ottici satellitari in Europa e negli Stati Uniti.

Analisi segmentale:

Il segmento degli amplificatori ottici deteneva la quota maggiore nel mercato dei componenti ottici satellitari in Europa e negli Stati Uniti nel 2022. Componenti ottici sono essenziali nell'astronomia e nell'esplorazione spaziale, poiché consentono agli scienziati di osservare gli oggetti celesti ed esplorare l'universo. I componenti ottici vengono utilizzati anche nei telescopi e nei satelliti spaziali, fornendo dati preziosi per la ricerca scientifica e le missioni di esplorazione spaziale. Ad esempio, componenti ottici come amplificatori, sensori, ricetrasmettitori/ricevitori e amplificatori vengono utilizzati per generare, manipolare e rilevare segnali luminosi nei sistemi di comunicazione ottica nelle applicazioni satellitari. Questi componenti ottici consentono un trasferimento dati efficiente e Internet ad alta velocità, reti in fibra ottica e comunicazioni a lunga distanza.

Analisi regionale:

La dimensione del mercato dei componenti ottici satellitari in Europa e negli Stati Uniti è segmentata in regioni chiave, tra cui Europa e gli Stati Uniti. L’Europa ha registrato la quota di mercato più elevata. Il mercato dei componenti ottici satellitari in Europa e negli Stati Uniti è dinamico e sta vivendo una forte crescita caratterizzata da innovazione tecnologica e collaborazioni strategiche. Con una forte enfasi sulla comunicazione satellitare e sull'osservazione della Terra, i paesi europei sono emersi come attori chiave nel progresso delle tecnologie ottiche satellitari. I principali contributori del settore includono aziende aerospaziali leader come Airbus e Thales Alenia Space, rinomate per la loro esperienza nello sviluppo di componenti ottici all'avanguardia. Questi componenti sono fondamentali per il successo dei satelliti per applicazioni che vanno dalle telecomunicazioni al monitoraggio ambientale. Pertanto, la presenza dei principali contributori del settore sta guidando la crescita del mercato dei componenti ottici satellitari in Europa e negli Stati Uniti.

Il mercato dei componenti ottici satellitari in Europa e negli Stati Uniti beneficia di iniziative di collaborazione agevolate da organizzazioni come l'Agenzia spaziale europea (ESA). Queste partnership promuovono la ricerca e lo sviluppo, incoraggiando lo scambio di conoscenze e competenze tra gli Stati membri. L'impegno della regione nell'esplorazione spaziale è evidente in progetti come il programma Copernicus, che enfatizza l'osservazione della Terra e il monitoraggio ambientale. Poiché la domanda di imaging ad alta risoluzione e applicazioni ad alta intensità di dati continua ad aumentare, il mercato europeo e statunitense dei componenti ottici satellitari in Europa è posizionato per proliferare, contribuendo in modo significativo ai progressi della tecnologia spaziale e rafforzando l’Europa come regione chiave nel settore spaziale globale. .

Diversi operatori di costellazioni satellitari si sono concentrati sullo sviluppo di diversi tipi di ecosistemi satellitari per varie applicazioni tra cui comunicazioni, radiodiffusione, navigazione, esplorazione spaziale e ricerca scientifica. Inoltre, il numero crescente di produzione e lanci di satelliti sta spingendo anche la crescita del mercato dei componenti ottici satellitari in Europa e negli Stati Uniti.

Analisi dei principali attori:

Spectrum Control Inc, Skyworks Solutions Inc, Lumibird SA, CACI International Inc, Satellite Imaging Corp, Amphenol Corp, Exail SAS, Alter Technology TUV Nord SA, Bridgecom Systems Inc e MACOM Technology Solutions Holdings Inc sono tra i principali attori del mercato dei componenti ottici satellitari in Europa e negli Stati Uniti con una quota di mercato significativa profilata in questo satellite europeo e statunitense. studio di mercato dei componenti ottici.

Sviluppi recenti:

Strategie inorganiche e organiche come fusioni e acquisizioni sono ampiamente adottate dalle aziende che operano nel mercato dei componenti ottici satellitari in Europa e negli Stati Uniti. Di seguito sono elencati alcuni sviluppi recenti dei principali attori del mercato dei componenti ottici satellitari in Europa e negli Stati Uniti:

Anno

Notizie

Regione

Settembre 2023

CACI International ha completato il terminale di comunicazione ottica (OCT ) Test di interoperabilità (OIT) per il suo OCT CrossBeam per la rete di trasmissione e tracciamento dei dati Tranche 1 dell'Agenzia per lo sviluppo spaziale. CACI è stato il primo terminale conforme a SDA a stabilire un collegamento di comunicazione dati coerente con il modem di riferimento. I test facevano parte di un team guidato da Lockheed Martin per costruire 42 satelliti per Tranche 1 Transport Layer (T1TL) di SDA, una rete mesh di 126 veicoli spaziali interconnessi otticamente.

Nord America

Dicembre 2023

Thales Alenia Space, la joint venture tra Thales (67%) e Leonardo (33%), ha firmato un contratto multi-missione con PT Len Industri per fornire una costellazione all'avanguardia per l'osservazione della Terra che combina sensori radar e ottici, dedicato al Ministero della Difesa indonesiano (MoD).

Nord America

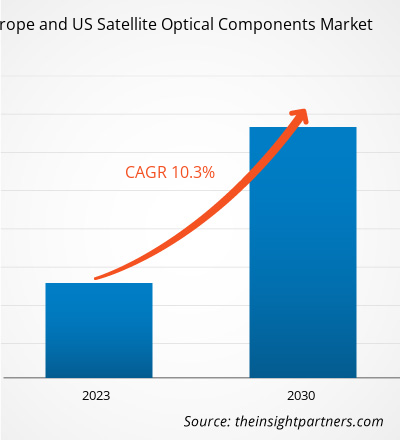

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

- Gas Engine Market

- 3D Mapping and Modelling Market

- Machine Condition Monitoring Market

- Parking Management Market

- Photo Editing Software Market

- Identity Verification Market

- Airport Runway FOD Detection Systems Market

- Small Internal Combustion Engine Market

- Antibiotics Market

- Emergency Department Information System (EDIS) Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

Increased funding in satellite launching programs reflects a growing emphasis on space exploration, satellite deployment, and space-based services. As more satellites are launched into orbit for applications such as communication, Earth observation, and navigation, there is a parallel surge in demand for advanced optical components. For instance, according to the United Nations Office for Outer Space Affairs (UNOOSA), 2,474 satellites were launched in 2022, compared to 1,810 in 2021 across the globe.

Advancements in small satellite technologies present a compelling opportunity for optical components within the satellite optical components market. The trend toward miniaturization, as seen in CubeSats and other small satellite platforms, opens new frontiers for optical innovation. Key players operating in satellite development are adopting strategies such as business expansion, product launches, and collaborations to stay competitive and enhance the product portfolio in the small satellite technologies.

BAE Systems Plc; Nexter Groupe KNDS; Denel Land Systems; Elbit Systems Ltd; General Dynamics; and Lockheed Martin Corporation are the key market players operating in the Europe and US satellite optical components market.

The US, Canada, and Mexico are the major economies in North America that have witnessed growth in the artillery systems market. The Ukraine-Russia conflict has contributed to the growth of the artillery systems market in North America. While North America, primarily the US and Canada, is not directly involved in the conflict, several factors influence the regional military equipment market landscape. North American nations, particularly the United States, have provided military support to Ukraine in response to the conflict.

High-capacity optical communication systems revolutionize satellite communication by employing advanced laser technology to transmit data optically. These systems utilize optical transceivers, modulation techniques, and free-space optical communication to achieve significantly higher bandwidth and data rates than traditional radio-frequency methods. Larger missions such as the Geosynchronous Lightweight Technology Experiment (GeoLITE), the Near Field Infrared Experiment (NFIRE), and the Lunar Laser Communication Demonstration (LLCD) have demonstrated laser communication downlinks and crosslinks for over a decade.

Trends and growth analysis reports related to Aerospace and Defense : READ MORE..

The List of Companies - Europe and US Satellite Optical Components Market

- Spectrum Control Inc

- Skyworks Solutions Inc

- Lumibird SA

- CACI International Inc

- Satellite Imaging Corp

- Amphenol Corp,

- Exail SAS

- Alter Technology TUV Nord SA

- Bridgecom Systems Inc

- MACOM Technology Solutions Holdings Inc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Get Free Sample For

Get Free Sample For