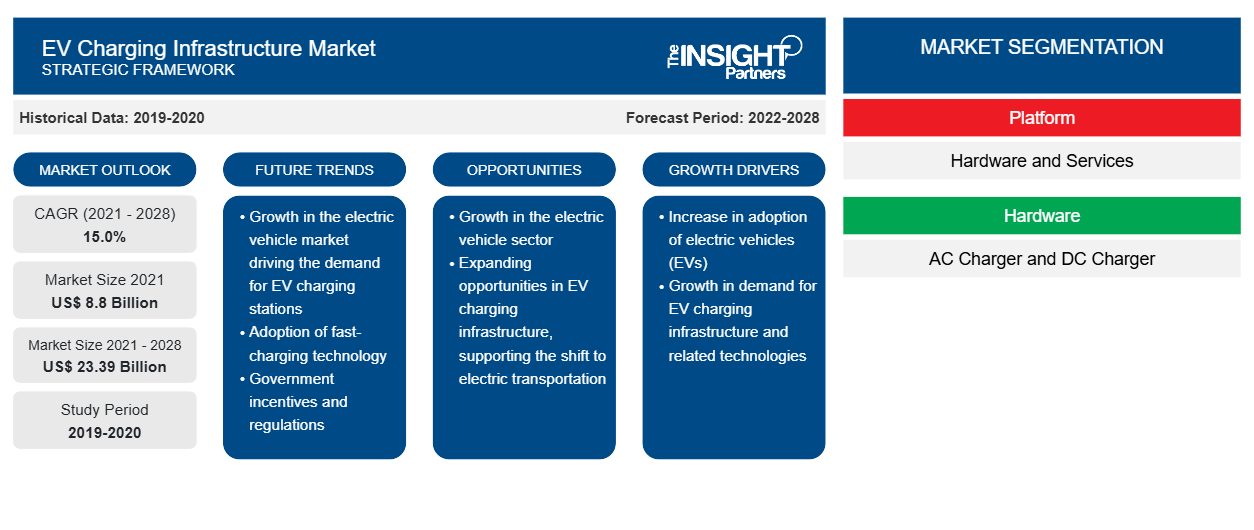

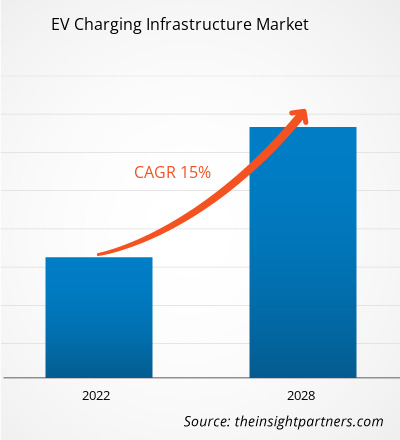

[Rapporto di ricerca] Il mercato delle infrastrutture di ricarica per veicoli elettrici è stato valutato a 8,80 miliardi di dollari nel 2021 e si prevede che raggiungerà i 23,39 miliardi di dollari entro il 2028; si prevede che crescerà a un CAGR del 15,0% dal 2021 al 2028.

Prospettiva dell'analista:

Il mercato delle infrastrutture di ricarica per veicoli elettrici (EV) ha assistito a una crescita e uno sviluppo significativi negli ultimi anni, spinti dalla transizione globale verso un trasporto sostenibile. Poiché sempre più paesi e governi danno priorità all'adozione di veicoli elettrici per ridurre le emissioni di gas serra e combattere il cambiamento climatico, la domanda di infrastrutture di ricarica affidabili ed efficienti è aumentata. L'infrastruttura di ricarica per veicoli elettrici si riferisce alla rete di stazioni di ricarica e alle tecnologie associate che consentono la ricarica di veicoli elettrici . Queste stazioni di ricarica sono disponibili in varie forme, tra cui stazioni domestiche, sul posto di lavoro, pubbliche e di ricarica rapida. Sono progettate per soddisfare diverse esigenze di ricarica e offrire praticità ai proprietari di veicoli elettrici. Uno dei principali fattori trainanti del mercato delle infrastrutture di ricarica per veicoli elettrici è l'espansione del mercato dei veicoli elettrici stesso. Poiché le vendite di veicoli elettrici continuano a crescere, la necessità di un'infrastruttura di ricarica solida diventa fondamentale per supportare il crescente numero di veicoli elettrici su strada.

Inoltre, le iniziative governative, i sussidi e le normative che promuovono l'adozione dei veicoli elettrici hanno svolto un ruolo significativo nell'incrementare lo sviluppo delle infrastrutture di ricarica. Diverse aziende e stakeholder sono attivamente coinvolti nel mercato delle infrastrutture di ricarica per veicoli elettrici. Tra questi ci sono case automobilistiche affermate, aziende energetiche, operatori di reti di ricarica e fornitori di tecnologia. Collaborano per sviluppare soluzioni di ricarica innovative, migliorare la velocità di ricarica e migliorare l'esperienza utente. Le infrastrutture di ricarica rapida sono essenziali per i viaggi a lunga distanza e per ridurre l'ansia da autonomia, consentendo ai proprietari di veicoli elettrici di ricaricare rapidamente i propri veicoli durante i viaggi più lunghi. Inoltre, l'integrazione di fonti di energia rinnovabile nell'infrastruttura di ricarica sta guadagnando terreno. Le stazioni di ricarica alimentate da energia rinnovabile aiutano a ridurre le emissioni di carbonio associate alla ricarica, rendendo l'ecosistema complessivo della mobilità elettrica più sostenibile e rispettoso dell'ambiente.

Panoramica del mercato:

Una stazione di ricarica per auto elettriche è un componente hardware utilizzato per collegare plug-in e veicoli elettrici a una fonte elettrica per essere ricaricati. Le aziende private o i fornitori di servizi elettrici posizionano stazioni di ricarica in aree pubbliche come parcheggi, centri commerciali e altri luoghi. Le spine a tre poli, le stazioni di ricarica pubbliche e i caricatori da muro residenziali sono tutti modi semplici per ricaricare i veicoli elettrici dalla rete. Si prevede che la tecnologia veicolo-rete (V2G) consentirà ai proprietari di veicoli di rivendere l'elettricità in eccesso alla rete durante le ore di punta nei prossimi anni.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato delle infrastrutture di ricarica per veicoli elettrici: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Fattore trainante del mercato:

L'espansione del mercato dei veicoli elettrici guiderà la crescita del mercato delle infrastrutture di ricarica per veicoli elettrici

Lo sviluppo del mercato dei veicoli elettrici (EV) è un fattore determinante per la crescita del mercato delle infrastrutture di ricarica per EV. Con l'aumento della necessità di veicoli elettrici, un'infrastruttura di ricarica solida e diffusa diventa fondamentale. Diversi fattori guidano l'espansione del mercato dei EV. C'è una crescente consapevolezza e preoccupazione per i problemi ambientali, tra cui il cambiamento climatico e l'inquinamento atmosferico. I progressi nella tecnologia dei EV, tra cui capacità delle batterie migliorate e autonomie di guida maggiori, hanno aumentato l'attrattiva e la praticità dei veicoli elettrici. Con l'evoluzione continua della tecnologia delle batterie, i EV stanno diventando più competitivi in termini di prestazioni e autonomia, rispondendo alle preoccupazioni dei potenziali acquirenti in merito alle distanze di guida limitate e alla disponibilità di ricarica. Inoltre, le case automobilistiche stanno investendo molto nello sviluppo di modelli di veicoli elettrici. I principali attori del settore automobilistico stanno introducendo un numero crescente di opzioni EV in vari segmenti di veicoli, soddisfacendo le diverse preferenze ed esigenze dei consumatori. La necessità di un'infrastruttura di ricarica completa diventa cruciale con l'espansione del mercato dei EV. I proprietari di EV richiedono soluzioni di ricarica convenienti e affidabili per ricaricare i propri veicoli in modo semplice ed efficiente. Questa domanda si estende oltre le opzioni di ricarica residenziali, poiché i proprietari di veicoli elettrici hanno bisogno di accedere a stazioni di ricarica nei luoghi di lavoro, nei luoghi pubblici e sulle autostrade per supportare i loro spostamenti quotidiani e i viaggi a lunga distanza. I fornitori di infrastrutture di ricarica, le aziende energetiche e altri stakeholder riconoscono l'importanza di investire ed espandere la rete di ricarica per soddisfare le esigenze di una flotta di veicoli elettrici più ampia. Stanno collaborando con governi, case automobilistiche e altri attori del settore per sviluppare soluzioni di ricarica che siano scalabili, affidabili e ampiamente accessibili.

Analisi segmentale:

In base alla piattaforma, il mercato delle infrastrutture di ricarica per veicoli elettrici è suddiviso in hardware e servizi. Il segmento hardware ha detenuto la quota maggiore del mercato nel 2020. A causa di diversi fattori, il segmento hardware è il maggiore azionista nel mercato delle infrastrutture di ricarica per veicoli elettrici. L'implementazione di stazioni di ricarica in varie sedi contribuisce al suo predominio. Il segmento comprende la produzione, l'installazione e la manutenzione delle stazioni di ricarica, che costituiscono la spina dorsale dell'infrastruttura di ricarica. Le diverse soluzioni di ricarica, tra cui i caricabatterie rapidi di livello 1, 2 e CC, guidano la quota di mercato del segmento hardware. I progressi tecnologici nell'hardware di ricarica e la maggiore durata degli investimenti in infrastrutture fisiche ne consolidano ulteriormente la posizione. La maggiore quota di mercato del segmento hardware riflette la sua natura ad alta intensità di capitale e il ruolo fondamentale nella creazione di reti di ricarica affidabili ed efficienti.

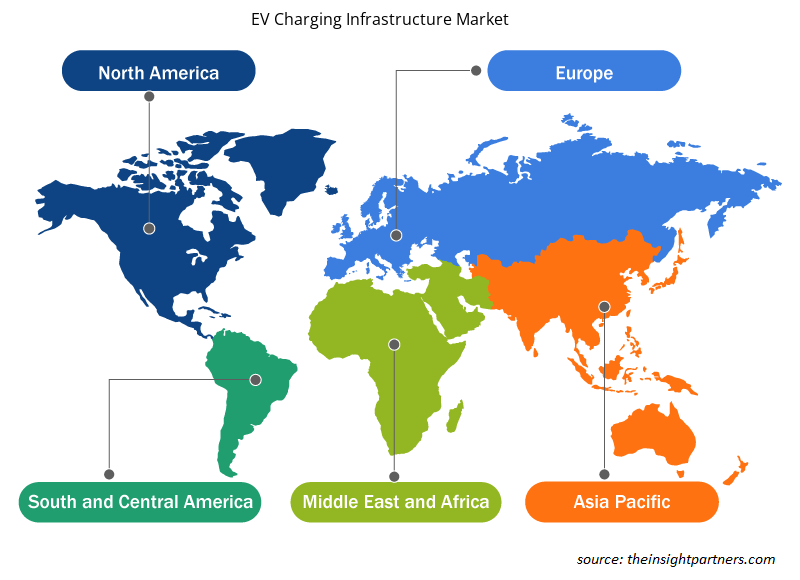

Analisi regionale:

Il mercato delle infrastrutture di ricarica per veicoli elettrici dell'Asia Pacifico è stato valutato a 3,99 miliardi di dollari USA nel 2021 e si prevede che raggiungerà i 10,77 miliardi di dollari USA entro il 2028; si prevede che crescerà a un CAGR del 15,2% durante il periodo di previsione. La regione Asia Pacifico ha stabilito il predominio nel mercato delle infrastrutture di ricarica per veicoli elettrici attraverso diversi fattori chiave che hanno contribuito alla sua crescita e quota di mercato. La regione ha registrato un aumento significativo nell'adozione di veicoli elettrici, diventando il mercato più grande e in più rapida crescita per i veicoli elettrici a livello globale. Paesi come Cina, Giappone e Corea del Sud hanno guidato questa adozione con un forte sostegno governativo, incentivi e ambiziosi obiettivi di riduzione delle emissioni. Questo crescente mercato dei veicoli elettrici ha creato una domanda sostanziale di infrastrutture di ricarica per veicoli elettrici, portando alla posizione dominante della regione. La regione Asia Pacifico beneficia di un ecosistema manifatturiero ben sviluppato, in particolare in paesi come Cina e Corea del Sud. Queste nazioni hanno effettuato investimenti significativi nella produzione di stazioni di ricarica, cavi e componenti correlati, con conseguente fornitura robusta di infrastrutture di ricarica a prezzi competitivi. Ciò ha facilitato l'implementazione di soluzioni di ricarica e una maggiore accessibilità per i consumatori. Inoltre, la regione si è fortemente impegnata a costruire una rete di ricarica completa. I governi e gli stakeholder del settore hanno attivamente ampliato l'infrastruttura di ricarica, comprese le aree residenziali, i complessi commerciali, gli spazi pubblici e i principali corridoi di trasporto. Questa rete diffusa garantisce praticità e accessibilità per i proprietari di veicoli elettrici, consolidando ulteriormente il predominio della regione. Anche i progressi tecnologici e l'innovazione hanno contribuito al predominio del mercato della regione Asia-Pacifico. L'adozione di stazioni di ricarica ad alta potenza e soluzioni di ricarica intelligenti e l'esplorazione di tecnologie emergenti come la ricarica wireless hanno migliorato l'efficienza e l'esperienza utente della ricarica dei veicoli elettrici. Questi progressi hanno attratto più consumatori verso i veicoli elettrici e aumentato la domanda di infrastrutture di ricarica.

Inoltre, le aziende leader e gli attori del mercato nella regione hanno svolto un ruolo significativo. I produttori asiatici, tra cui BYD, NIO, Hyundai e LG Electronics, hanno investito in modo sostanziale nelle infrastrutture di ricarica e ampliato la loro portata di mercato. La loro competenza, i progressi tecnologici e la forte presenza sul mercato hanno contribuito alla crescita del mercato delle infrastrutture di ricarica per veicoli elettrici nella regione Asia-Pacifico.

Analisi dei giocatori chiave:

L'analisi di mercato delle infrastrutture di ricarica per veicoli elettrici comprende attori quali Tritium; Blink Charging Co.; ChargePoint, Inc.; BP plc; EVBox; EVgo Inc.; Tesla, Inc.; Webasto Group; RWE AG; e Delta Electronics, Inc. Tra gli attori dell'infrastruttura di ricarica per veicoli elettrici, Tritium ed EVBox sono i due principali attori grazie al portafoglio prodotti diversificato offerto.

Approfondimenti regionali sul mercato delle infrastrutture di ricarica per veicoli elettrici

Le tendenze regionali e i fattori che influenzano il mercato delle infrastrutture di ricarica per veicoli elettrici durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato delle infrastrutture di ricarica per veicoli elettrici in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato delle infrastrutture di ricarica per veicoli elettrici

Ambito del rapporto di mercato sulle infrastrutture di ricarica per veicoli elettrici

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2021 | 8,8 miliardi di dollari USA |

| Dimensioni del mercato entro il 2028 | 23,39 miliardi di dollari USA |

| CAGR globale (2021 - 2028) | 15,0% |

| Dati storici | 2019-2020 |

| Periodo di previsione | 2022-2028 |

| Segmenti coperti | Per piattaforma

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

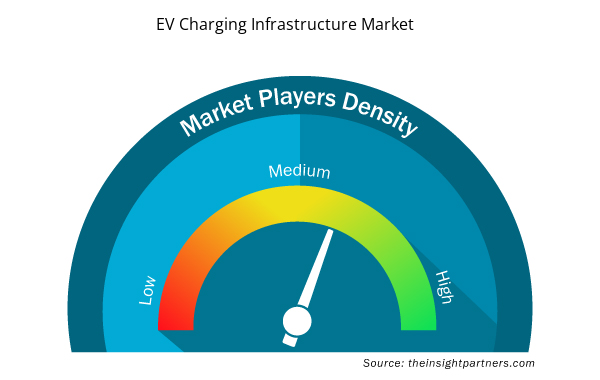

Densità degli attori del mercato delle infrastrutture di ricarica per veicoli elettrici: comprendere il suo impatto sulle dinamiche aziendali

Il mercato delle infrastrutture di ricarica per veicoli elettrici sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato delle infrastrutture di ricarica per veicoli elettrici sono:

- Di

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato delle infrastrutture di ricarica per veicoli elettrici

Sviluppi recenti:

Le strategie inorganiche e organiche come fusioni e acquisizioni sono ampiamente adottate dalle aziende nel mercato delle infrastrutture di ricarica per veicoli elettrici. Di seguito sono elencati alcuni recenti sviluppi chiave del mercato:

- Nel novembre 2022, Yulu ha firmato un MoU (memorandum d'intesa) con il governo del Karnataka e ha annunciato i suoi piani per investire 12 miliardi di rupie nell'implementazione di una flotta di 100.000 veicoli elettrici (EV) e nell'operatività della più grande infrastruttura di ricarica e sostituzione delle batterie per veicoli elettrici dello Stato nei prossimi cinque anni.

- Nell'ottobre 2022, il governo lussemburghese ha annunciato che sono stati selezionati 29 progetti in seguito al primo bando per progetti che concede aiuti finanziari alle aziende che investono in progetti di infrastrutture di ricarica per veicoli elettrici. Le aziende coinvolte riceveranno un sussidio fino al 50% sugli investimenti relativi all'implementazione di stazioni di ricarica con una capacità di ricarica di almeno 175 kilowatt.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

- Formwork System Market

- Nuclear Decommissioning Services Market

- Hair Extensions Market

- Cell Line Development Market

- Foot Orthotic Insoles Market

- Third Party Logistics Market

- Advanced Planning and Scheduling Software Market

- Fill Finish Manufacturing Market

- Digital Language Learning Market

- Long Read Sequencing Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

Asia Pacific dominated the EV charging infrastructure market in 2020 with a share of 45.2% and is expected to continue its dominance by 2028. Europe is the second-largest contributor to the global EV charging infrastructure market in 2020, followed by North America.

The major companies in EV charging infrastructure market are Tritium; Blink Charging Co; ChargePoint, Inc.; BP p.l.c.; EVBox; EVgo Inc.; Tesla, Inc.; Webasto Group; RWE AG; and Delta Electronics, Inc.

The IEC Mode in EV charging infrastructure includes 2, 3, and 4. In terms of market share, the market was dominated by the 3 segment in 2020.

Based on platform, the global EV charging infrastructure market is segmented into hardware, and services. The EV charging infrastructure market was dominated by the hardware segment in 2020.

The rising concern of the transportation sector's impact on the environment has led to an unprecedented global requirement of decarbonizing transportation to meet climate goals and limit global warming, thereby increasing the adoption of low carbon technology in the transportation sector. The rising concerns for the adverse impact of transportation-related emissions and shift of consumer behavior toward zero-emission vehicles have resulted in a significant increase in the adoption of light-duty passenger vehicles across the globe, especially in strong economies, such as the US, China, and the European Union. The global share of new passenger EVs has risen at an average of nearly 50% per year since 2015. In 2021, the sales of electric vehicles surged by 160% in these top three markets. Notably, China has the largest fleet of electric vehicles globally, with 4.5 million electric cars, and Europe witnessed the largest annual increase to reach a total of 3.2 million electric passenger vehicles.

Presently, EV charging stations are more common in private residences. However, the rising consumer demand has led to an active adoption of on-site commercial charging as a standard building feature. China, the EU-27 plus the UK, and the US, are expected to implement charging in residential and commercial buildings to scale up the EV charging infrastructure in the near future, which requires upgrading buildings' electrical infrastructure to satisfy the rising demand for EV charging. Additionally, EV charging at scale is subject to the careful planning of a building's electrical distribution system, along with the local electric-grid infrastructure. To enhance the accessibility and affordability of electric chargers, a large number of building developers, urban planners, and electrical-equipment suppliers are actively integrating the EV charging infrastructure into standard building design plans.

Trends and growth analysis reports related to Automotive and Transportation : READ MORE..

The List of Companies - EV Charging Infrastructure Market

- De’Longhi Appliances S.r.l.

- The Whirlpool Corporation

- Koninklijke Philips N.V.

- Breville

- SMEG S.p.A.

- Hobart

- Ankarsrum Kitchen AB

- Wonderchef Home Appliances Pvt. Ltd.

- Kenwood Limited

- Hamilton Beach Brands, Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot