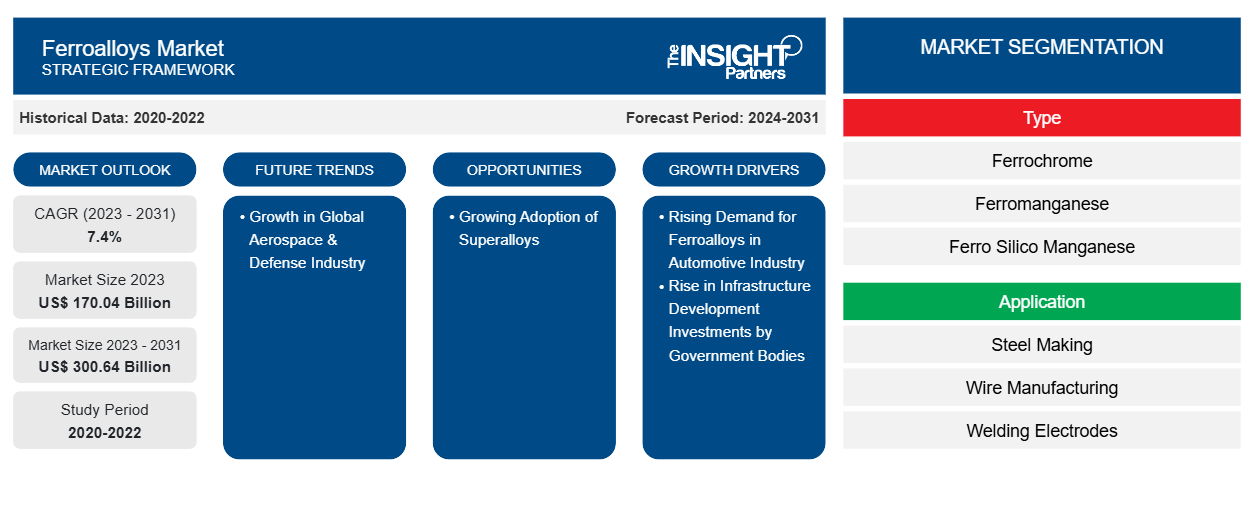

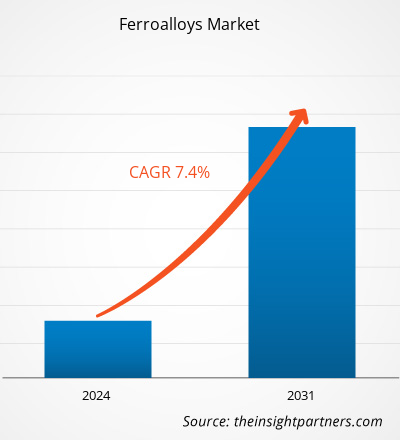

Il mercato delle ferroleghe è stato valutato a 170,04 miliardi di dollari nel 2023 e si prevede che raggiungerà i 300,64 miliardi di dollari entro il 2031; si stima che registrerà un CAGR del 7,4% dal 2023 al 2031.

ANALISI DI MERCATO

Le ferroleghe sono un gruppo di leghe di ferro contenenti uno o più elementi aggiuntivi oltre al carbonio. Le ferroleghe hanno un'alta percentuale di elementi quali manganese, silicio, cromo, alluminio ecc. Le ferroleghe sono utilizzate principalmente come leghe madri nell'industria siderurgica poiché rappresentano il modo più economico per introdurre un elemento di lega nella fusione dell'acciaio. Inoltre, è probabile che le dimensioni del mercato globale delle ferroleghe aumentino entro il 2030 a causa della crescita dell'industria aerospaziale e della difesa globale. L'industria aerospaziale sta vivendo una crescita significativa nei progressi tecnologici. Nel settore, vi è un aumento delle applicazioni innovative delle ferroleghe, poiché le ferroleghe contribuiscono all'efficienza del carburante riducendo il peso complessivo dell'aeromobile e migliorando la sicurezza e l'affidabilità. La ricerca di soluzioni di trasporto sostenibili e l'elettrificazione nell'industria aerospaziale hanno guadagnato slancio. L'utilizzo delle ferroleghe nella produzione di batterie leggere e ad alta capacità per aeromobili elettrici si allinea con la transizione globale verso l'aviazione verde.

Secondo la Commissione Europea, l'Unione Europea ha istituito Horizon Europe nel 2021, un programma di ricerca e innovazione con un budget totale di circa 103 miliardi di dollari USA, che include la ricerca aerospaziale. Inoltre, i maggiori rischi per la sicurezza e la necessità di migliorare la sicurezza dei confini nazionali hanno spinto i governi di vari paesi ad aumentare gli investimenti nella difesa e nella protezione balistica. Inoltre, la crescente domanda di energia eolica contribuisce in modo significativo alla crescita del mercato delle ferroleghe.

FATTORI DI CRESCITA E SFIDE

La crescente domanda di ferroleghe nell'industria automobilistica contribuisce alla crescita delle dimensioni del mercato delle ferroleghe. L'industria automobilistica sta vivendo una crescita robusta grazie al progresso tecnologico e a un aumento della preferenza per SUV, crossover e altri camion leggeri. Secondo il rapporto pubblicato dall'Associazione europea dei costruttori di automobili (ACEA) a gennaio 2023, la produzione di automobili in Nord America è aumentata del 10,3%, raggiungendo 10,4 milioni di unità nel 2022 rispetto al 2021. Allo stesso modo, la produzione di autovetture in Corea del Sud è cresciuta del 7,6%, raggiungendo 3,4 milioni di unità nel 2022 rispetto al 2021. Il rapporto pubblicato dall'ACEA ha affermato che la produzione globale di autovetture ha rappresentato 68 milioni di unità nel 2022, registrando un aumento del 7,9% rispetto al 2021.

Secondo i dati dell'Organisation Internationale des Constructeurs d'Automobiles (OICA), i paesi del Nord America, del Sud America e dell'America Centrale hanno registrato una produzione di oltre 16,1 milioni di autovetture commerciali e per passeggeri nel 2021; la cifra è cresciuta del 10%, registrando oltre 17,7 milioni di autovetture commerciali e per passeggeri nel 2022. Le aziende che operano nel settore automobilistico stanno investendo molto nella produzione di automobili per aumentare la produzione e le vendite. Secondo il Global Electric Vehicle Outlook annuale dell'Agenzia Internazionale per l'Energia, nel 2022 sono state vendute oltre 10 milioni di auto elettriche in tutto il mondo e si prevede che cresceranno del 35% nel 2023, raggiungendo quota 14 milioni. Mentre l'industria automobilistica assiste a un cambiamento radicale verso i veicoli elettrici (EV), il ruolo delle ferroleghe è diventato più cruciale.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato delle ferroleghe: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

SEGMENTAZIONE E AMBITO DEL REPORT

"Global Ferroalloys Market Analysis and Forecast to 2031" è uno studio specializzato e approfondito che si concentra in modo significativo sulle tendenze del mercato globale e sulle opportunità di crescita. Il rapporto mira a fornire una panoramica del mercato globale con una segmentazione di mercato dettagliata in base a tipo, applicazione e geografia. Il rapporto fornisce statistiche chiave sull'uso delle ferroleghe nella regione, insieme alla loro domanda nei principali paesi. Inoltre, fornisce una valutazione qualitativa di vari fattori che influenzano la crescita del mercato delle ferroleghe nei principali paesi. Include anche un'analisi completa dei principali attori del mercato e dei loro principali sviluppi strategici. È inclusa anche un'analisi delle dinamiche di mercato per aiutare a identificare i principali fattori trainanti, le tendenze di mercato e le opportunità redditizie, che aiuteranno a identificare le principali aree di fatturato. Inoltre, le tendenze del mercato delle ferroleghe includono la crescente adozione di superleghe. Le superleghe sono materiali ad alte prestazioni progettati per resistere a temperature estreme, corrosione e stress meccanico, rendendoli ideali per applicazioni in condizioni operative difficili. Nell'industria aerospaziale, le superleghe svolgono un ruolo fondamentale nella produzione di motori aeronautici, turbine a gas e componenti sottoposti ad alte temperature e carichi meccanici. Queste leghe offrono eccezionale resistenza e resistenza all'ossidazione, consentendo il funzionamento efficiente e affidabile di motori a reazione e altri sistemi di propulsione. Nell'industria energetica, le superleghe sono utilizzate in turbine a gas e a vapore e in apparecchiature per l'esplorazione di petrolio e gas. Lo sviluppo infrastrutturale di fonti di energia rinnovabili, come l'energia eolica e solare, aumenta anche l'utilizzo di superleghe nella produzione di pale di turbine, componenti di generatori e scambiatori di calore, supportando la transizione verso fonti di energia pulite e sostenibili. L'adozione di superleghe è guidata dagli sforzi di ricerca e sviluppo in corso volti a migliorare le proprietà dei materiali, i processi di produzione e l'economicità. I progressi nella progettazione delle leghe e nelle tecniche di lavorazione consentono lo sviluppo di una nuova generazione di superleghe con caratteristiche di prestazioni superiori.

L'analisi dell'ecosistema e l'analisi delle cinque forze di Porter forniscono una visione a 360 gradi del mercato globale delle ferroleghe, che aiuta a comprendere l'intera filiera e i vari fattori che influenzano la crescita del mercato.

ANALISI SEGMENTALE

Il mercato globale delle ferroleghe è biforcato in base al tipo e all'applicazione. In base al tipo, il mercato è segmentato in ferrocromo, ferromanganese, ferrosilico manganese, leghe speciali e altri. Il segmento delle leghe speciali rappresenta la quota di mercato significativa delle ferroleghe. Le leghe speciali, note anche come leghe nobili, si riferiscono a un gruppo di leghe specializzate che contengono uno o più metalli nobili come titanio (Ti), zirconio (Zr), tantalio (Ta), niobio (Nb) e vanadio (V), insieme a ferro (Fe) e altri elementi. Le leghe sono caratterizzate dalle loro proprietà eccezionali, tra cui elevata resistenza, resistenza alla corrosione e al calore e compatibilità con vari processi industriali. Il ferrovanadio è una delle ferroleghe nobili più ampiamente utilizzate. In genere contiene ferro, vanadio e piccole quantità di altri elementi come alluminio (Al) e silicio (Si). Il ferrovanadio è utilizzato principalmente come additivo nella produzione di acciai ad alta resistenza e bassa lega (HSLA), ampiamente utilizzati in applicazioni strutturali, componenti automobilistici e produzione di macchinari. L'aggiunta di ferrovanadio aumenta la resistenza, la tenacità e la saldabilità dell'acciaio, rendendolo adatto ad applicazioni impegnative in cui la durata e l'affidabilità sono fondamentali. Il ferrotitanio, un'altra ferrolega nobile, è composta da ferro e titanio, con tracce di carbonio e altri elementi. Il ferrotitanio è rinomato per il suo eccezionale rapporto resistenza/peso, resistenza alla corrosione e resistenza al calore, il che lo rende una scelta ideale per applicazioni aerospaziali, di difesa, automobilistiche e mediche.

In base all'applicazione, il mercato delle ferroleghe è segmentato in produzione di acciaio, produzione di fili, elettrodi per saldatura, superleghe e altri. Il segmento degli elettrodi per saldatura rappresenta la quota di mercato significativa delle ferroleghe. Il manganese è un componente chiave degli elettrodi per saldatura, che funge da deossidante e desolforante per migliorare la pulizia e la saldabilità del metallo fuso. Eliminando le impurità e formando ossidi stabili, il manganese assicura una migliore fusione tra l'elettrodo e il metallo di base, con conseguenti saldature di alta qualità con difetti minimi. Il silicio, un'altra ferrolega comune negli elettrodi per saldatura, migliora la fluidità e la stabilità dell'arco durante il processo di saldatura. Contribuisce inoltre alla deossidazione del bagno di saldatura, riducendo così la formazione di inclusioni indesiderate e garantendo una distribuzione uniforme degli elementi di lega in tutto il giunto di saldatura. Il carbonio, spesso presente sotto forma di grafite o carbon black , aiuta a regolare la conduttività elettrica e le caratteristiche dell'arco degli elettrodi per saldatura.

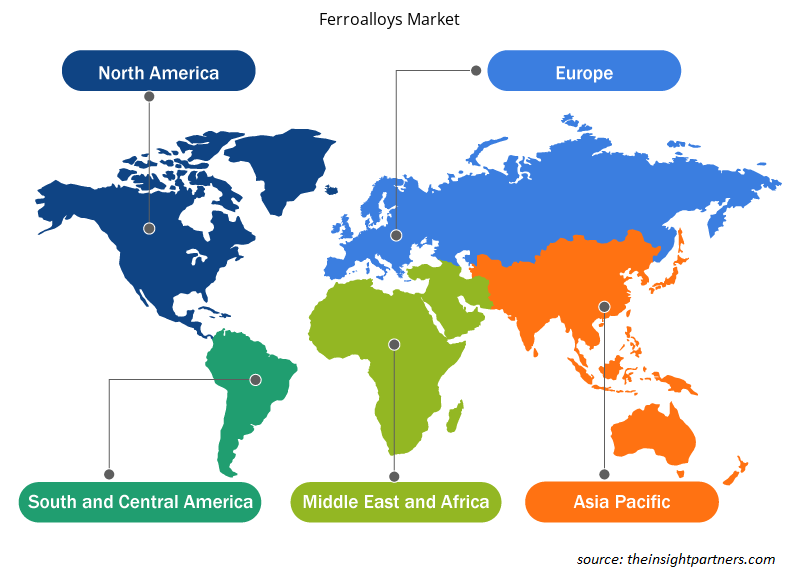

ANALISI REGIONALE

Il rapporto fornisce una panoramica dettagliata del mercato globale delle ferroleghe rispetto alle principali regioni, tra cui Nord America, Europa, Asia Pacifico (APAC), Medio Oriente e Africa (MEA) e Sud e Centro America (SAM). L'Asia Pacifico ha rappresentato la quota di mercato maggiore ed è stata valutata a circa 110 miliardi di $ USA nel 2023.L'ampia industria manifatturiera dell'acciaio della regione determina una domanda sostanziale di ferroleghe, in particolare ferrocromo, ferromanganese e ferrosilicio, che sono le principali materie prime nell'industria siderurgica. L'India vanta una solida industria siderurgica alimentata dallo sviluppo delle infrastrutture, dalla produzione automobilistica e dalle attività di costruzione. Si prevede che il mercato in Europa raggiungerà circa 40 miliardi di $ USA entro il 2031, mentre si prevede che il mercato delle ferroleghe in Nord America registrerà un CAGR di circa il 6% dal 2023 al 2031.

Approfondimenti regionali sul mercato delle ferroleghe

Le tendenze regionali e i fattori che influenzano il mercato delle ferroleghe durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato delle ferroleghe in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato delle ferroleghe

Ambito del rapporto di mercato sulle ferroleghe

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2023 | 170,04 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 300,64 miliardi di dollari USA |

| CAGR globale (2023-2031) | 7,4% |

| Dati storici | 2020-2022 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti | Per tipo

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato delle ferroleghe: comprendere il suo impatto sulle dinamiche aziendali

Il mercato delle ferroleghe sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato delle ferroleghe sono:

- Società Glencore

- Samancor Cromato

- Jindal Acciaio Inossidabile Ltd

- Ferro Alloys Corporation Limited (FACOR)

- Gruppo Erdos

- Pertama Ferroalloys Sdn Bhd

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato delle ferroleghe

PANORAMA COMPETITIVO E AZIENDE CHIAVE

Glencore Plc, Samancor Chrome, Jindal Stainless Ltd, Ferro Alloys Corporation Limited (FACOR), Erdos Group, Pertama Ferroalloys Sdn Bhd, Brahm Group, Tata Steel Ltd, Nikopol Ferroalloy Plant e Nava Limited sono tra i principali attori profilati nel rapporto di mercato delle ferroleghe. Inoltre, diversi altri attori sono stati studiati e analizzati durante lo studio per ottenere una visione olistica del mercato e del suo ecosistema. Il rapporto di mercato delle ferroleghe include anche il posizionamento e la concentrazione aziendale per valutare le prestazioni dei concorrenti/attori nel mercato.

SVILUPPI DEL SETTORE E OPPORTUNITÀ FUTURE

Secondo quanto riportato nei comunicati stampa, di seguito sono elencate alcune iniziative intraprese dai principali attori operanti nel mercato delle ferroleghe:

- Nel 2024, Rhovan, un impianto di estrazione e lavorazione del vanadio gestito da Glencore Ferroalloys situato vicino a Brits nella provincia del Nord Ovest, in Sudafrica, ha avviato la costruzione di un impianto solare fotovoltaico (PV) da 25 MW. Una volta completato, l'energia prodotta dall'impianto FV è stata immessa nella rete di Rhovan e si prevedeva che avrebbe fornito circa il 30% della domanda energetica annuale delle operazioni.

- Nel 2022, Tata Steel ha acquisito asset di produzione di ferroleghe di Stork Ferro and Mineral Industries con sede a Odisha per circa 18 milioni di dollari USA in un'operazione interamente in contanti. Un accordo di trasferimento di asset era già stato firmato tra le due società come parte dei piani di espansione strategica di Tata Steel nel settore delle ferroleghe.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

The major players operating in the global ferroalloys market are Glencore Plc, Samancor Chrome, Jindal Stainless Ltd, Ferro Alloys Corporation Limited (FACOR), Erdos Group, Pertama Ferroalloys Sdn Bhd, Brahm Group, Tata Steel Ltd, Nikopol Ferroalloy Plant, and Nava Limited.

Ferromanganese is an alloy composed of manganese (~80–85%) and iron (approximately 15–20%), along with trace amounts of other elements such as carbon, silicon, and phosphorus. It is a crucial component in the steelmaking industry, where it serves as a deoxidizer and desulfurizer, enhancing the mechanical properties such as the strength, malleability, and corrosion resistance of steel.

Asia Pacific accounted for the largest market share in 2023. The region's extensive steel manufacturing industry drives substantial demand for ferroalloys, particularly ferrochrome, ferromanganese, and ferrosilicon, which are major raw materials in the steel-making industry. India has a strong steel industry fueled by infrastructure development, automotive manufacturing, and construction activities.

The automotive industry is experiencing robust growth owing to technological advancement and a surge in preference for SUVs, crossovers, and other light trucks. According to the report released by the European Automobile Manufacturers’ Association (ACEA) in January 2023, car production in North America increased by 10.3%, reaching 10.4 million units in 2022 compared to 2021.

Ferroalloys are added to molten steel during the steelmaking process to achieve specific characteristics tailored to various applications. One of the most common ferroalloys used in steelmaking is ferrochrome; it contains chromium and is instrumental in imparting corrosion resistance, hardness, and high-temperature strength to stainless steel.

The aerospace industry is experiencing significant growth in technological advancements. In the industry, there is a rise in innovative ferroalloy applications, as ferroalloys contribute to fuel efficiency by reducing the overall aircraft weight and improving safety and reliability. The pursuit of sustainable transportation solutions and electrification in the aerospace industry has gained momentum.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot