Panoramica del mercato dei servizi per la fertilità, crescita, tendenze, analisi, rapporto di ricerca (2023-2031)

Rapporto di analisi sulle dimensioni e le previsioni del mercato dei servizi per la fertilità (2021-2031), quota globale e regionale, tendenze e opportunità di crescita. Copertura: per procedura [tecnologia di riproduzione assistita (fecondazione in vitro e iniezione intracitoplasmatica di spermatozoi), inseminazione artificiale (inseminazione intrauterina, inseminazione intracervicale e inseminazione intratubarica) e interventi chirurgici per la fertilità], tipo di paziente (uomo e donna), utente finale (centri per la fertilità, ospedali e cliniche chirurgiche e altri) e area geografica (Nord America, Europa, Asia Pacifico, Sud e Centro America e Medio Oriente e Africa)

- Stato : Dati rilasciati

- Codice del report : TIPRE00004739

- Categoria : Scienze della vita

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 03, 2024

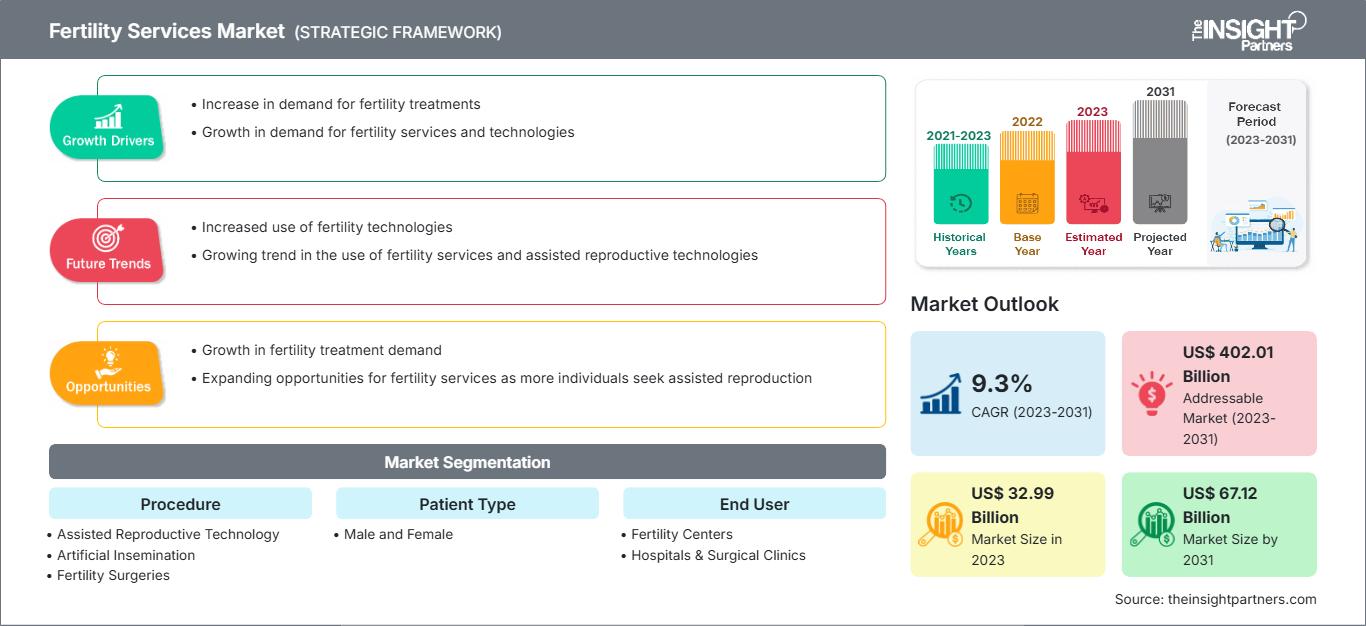

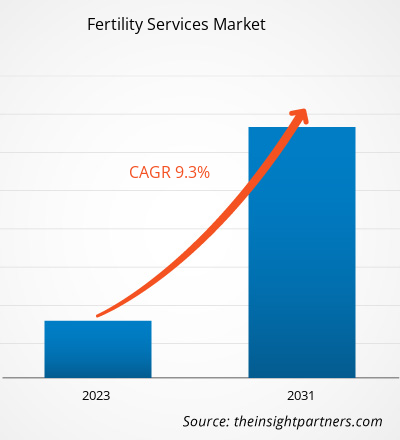

Si prevede che il mercato dei servizi per la fertilità raggiungerà i 66.211 milioni di dollari entro il 2031. Si prevede che il mercato registrerà un CAGR del 9,0% nel periodo 2025-2031.

Approfondimenti di mercato e opinioni degli analisti:

I fattori che contribuiscono alla crescita del mercato dei servizi per la fertilità sono la crescente accessibilità e disponibilità di strutture sanitarie; l'aumento dei tassi di successo della fecondazione in vitro (FIV) mediante ICSI in uomini con scarsa morfologia, motilità e bassa conta spermatica; e l'aumento della spesa sanitaria e della ricerca. Inoltre, la crescente prevalenza di patologie che causano infertilità, come la sindrome dell'ovaio policistico (PCOS), la tubercolosi endometriale e le malattie sessualmente trasmissibili (MST), sta anch'essa trainando la crescita del mercato. La crescente consapevolezza riguardo all'infertilità e un più facile accesso a strutture sanitarie migliori hanno inoltre aumentato la domanda di questi servizi nei paesi sviluppati ed emergenti. L'aumento dei casi di malattie correlate all'infertilità ha dato impulso al mercato globale negli ultimi anni. Altri fattori che contribuiscono alla crescita del mercato includono l'aumento del reddito disponibile, la disponibilità di opzioni di copertura flessibili da parte delle compagnie di assicurazione sanitaria e l'aumento della pubblicità e promozione dei servizi riproduttivi attraverso la televisione e i portali Internet. Inoltre, il rapporto include prospettive di crescita alla luce delle attuali tendenze del mercato dei servizi per la fertilità, come l'aumento dei lanci e delle approvazioni di servizi per la fertilità e i progressi tecnologici.

Fattori di crescita:

La crescente prevalenza delle patologie ginecologiche stimola la crescita del mercato

Anomalie tubariche come l'ostruzione delle tube di Falloppio, causate da malattie sessualmente trasmissibili (IST) non trattate o dalle conseguenze di un aborto fallito, sepsi postpartum e interventi chirurgici addominali/pelvici, possono portare all'infertilità nelle donne. L'aumento dell'incidenza di varie malattie, tra cui tubercolosi endometriale, PCOS e malattie sessualmente trasmissibili, che possono portare all'infertilità, guida l'espansione del mercato dei servizi per la fertilità. Secondo il Cureus Journal, pubblicato nell'agosto 2022, la prevalenza globale della PCOS nella popolazione femminile è stimata tra il 4 e il 20%. L'Organizzazione Mondiale della Sanità (OMS) ha stimato che, nel 2021, la PCOS ha colpito oltre 116 milioni di donne (3,4%) in tutto il mondo. Inoltre, secondo un articolo del Lancet del 2020, il numero stimato di donne affette da PCOS in Cina è di 24 milioni. Questo fattore, quindi, aumenta la domanda di fecondazione in vitro (FIV) e di varie tecniche di riproduzione assistita (ART) per le donne, stimolando la crescita del mercato dei servizi per la fertilità.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato dei servizi per la fertilità: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi dei dati, che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Segmentazione e ambito del report:

L'analisi del mercato dei servizi per la fertilità viene effettuata in base alla procedura, alla tipologia di paziente, all'utente finale e all'area geografica. Il mercato, in base alla procedura, è segmentato in tecnologie di riproduzione assistita, inseminazione artificiale e interventi chirurgici per la fertilità. Il mercato, in base alla tipologia di paziente, è suddiviso in maschile e femminile. In termini di utente finale, il mercato dei servizi per la fertilità è segmentato in centri per la fertilità, ospedali e cliniche chirurgiche e altri.

Analisi segmentale:

In base alla procedura, il mercato dei servizi per la fertilità è segmentato in tecnologie di riproduzione assistita, inseminazione artificiale e interventi chirurgici per la fertilità. Il segmento delle tecnologie di riproduzione assistita ha rappresentato la quota di mercato maggiore nel 2023. Si prevede che registrerà il CAGR più elevato nel periodo 2023-2031. Il mercato delle tecnologie di riproduzione assistita è ulteriormente segmentato in fecondazione in vitro, iniezione intracitoplasmatica di spermatozoi e maternità surrogata.

Il mercato dei servizi per la fertilità, per tipologia di paziente, è suddiviso in maschile e femminile. Il segmento femminile ha detenuto una quota di mercato maggiore nel 2023. Tuttavia, si prevede che il segmento maschile registrerà un CAGR più elevato durante il periodo di previsione. L'aumento dei livelli di stress, l'obesità, il fumo e il consumo di alcol sono tra i fattori che contribuiscono all'infertilità maschile. Inoltre, la crescente consapevolezza riguardo ai servizi per la fertilità, l'aumento della spesa in ricerca e sviluppo, le iniziative dei principali operatori del mercato per il lancio dei loro prodotti e i cambiamenti negli stili di vita alimentano la crescita del mercato per il segmento maschile.

In termini di utente finale, il mercato dei servizi per la fertilità è segmentato in centri per la fertilità, ospedali e cliniche chirurgiche e altri. Il segmento dei centri per la fertilità ha detenuto la quota di mercato maggiore nel 2023 e si prevede che registrerà il CAGR più elevato nel periodo 2023-2031. L'aumento del numero di cliniche per la fertilità in tutto il mondo, unito ai progressi tecnologici, stimola la crescita del mercato globale per questo segmento. Inoltre, la consapevolezza del trattamento dell'infertilità tra le persone nei paesi sviluppati ed emergenti sta aumentando rapidamente. Ciò ha portato a un aumento del numero di cliniche per il trattamento della fertilità in tutto il mondo, stimolando la crescita del mercato globale per questo segmento. Inoltre, l'aumento del numero di professionisti in grado di trattare l'infertilità, l'aumento del reddito disponibile e l'aumento del numero di cliniche per la fertilità autorizzate nei paesi in via di sviluppo come India, Cina e altri, stimolano la crescita del segmento dei centri per la fertilità.

Analisi regionale - Mercato dei servizi per la fertilità:

L'ambito del rapporto sul mercato dei servizi per la fertilità si concentra su Nord America (Stati Uniti, Canada e Messico), Europa (Spagna, Regno Unito, Germania, Francia, Italia e resto d'Europa), Asia Pacifico (Corea del Sud, Cina, India, Giappone, Australia e resto dell'Asia Pacifico), Medio Oriente e Africa (Sudafrica, Arabia Saudita, Emirati Arabi Uniti e resto del Medio Oriente e dell'Africa) e Sud e Centro America (Brasile, Argentina e resto dell'America meridionale e centrale). L'Asia Pacifico ha detenuto la quota di mercato maggiore nel 2023 grazie all'introduzione e alla rapida distribuzione di diversi farmaci per l'infertilità e all'aumento delle attività di ricerca sull'infertilità.

Nel 2023, l'Europa deteneva la terza maggiore quota di mercato dei servizi per la fertilità. Il mercato in questa regione è segmentato in Germania, Regno Unito, Italia, Spagna, Francia e resto d'Europa. La presenza di numerosi operatori del mercato interno e la crescente incidenza dell'infertilità sono tra i fattori chiave che guidano la crescita del mercato in questa regione. La Germania è uno dei principali contributori al mercato regionale. L'Europa ospita il 40% di tutte le cliniche per la fecondazione in vitro a livello mondiale, il che si è dimostrato un fattore chiave per il successo del mercato europeo dei test e dei trattamenti per la fertilità. Inoltre, la regione ha visto investimenti significativi da parte di leader globali. Le prospettive generali per il mercato europeo sono promettenti, con una tecnologia di fecondazione in vitro superiore che attrae investimenti significativi da parte di investitori di private equity. Inoltre, i test fai da te hanno aumentato l'accesso e contribuito a ridurre i costi dei test e dei trattamenti per l'infertilità. Si prevede che entrambi i fattori presenteranno opportunità redditizie per la crescita del mercato dei servizi per la fertilità nei prossimi anni.

Si prevede che il mercato dei servizi per la fertilità nella regione Asia-Pacifico registrerà il CAGR più rapido, pari al XX%, dal 2021 al 2031. Il mercato nella regione APAC è segmentato in Cina, Giappone, India, Australia, Corea del Sud e resto della regione APAC. Il mercato in Cina è in crescita grazie all'aumento del turismo medico e al miglioramento delle infrastrutture sanitarie, che si prevede incrementeranno l'adozione di servizi per la fertilità nella regione. Inoltre, si prevede che i progressi tecnologici nello sviluppo di vari servizi per la fertilità da parte degli operatori del mercato guideranno la crescita del mercato nella regione. Si prevede che un aumento dei lanci di prodotti e delle approvazioni per servizi per la fertilità ad alta tecnologia stimoleranno la crescita del mercato regionale nei prossimi anni. A causa dell'aumento dei tassi di infertilità nella regione, della tendenza verso gravidanze tardive, dell'aumento dei tassi di successo della fecondazione in vitro e dell'aumento del reddito disponibile, si prevede che il mercato nella regione Asia-Pacifico crescerà significativamente durante il periodo di previsione. La fecondazione in vitro è uno dei metodi più comunemente utilizzati per supportare le persone affette da infertilità, tra cui madri single, coppie e membri della comunità LGBT. Inoltre, il mercato dei trattamenti di fecondazione in vitro nella regione Asia-Pacifico presenta un potenziale di sviluppo sostenibile grazie all'aumento del turismo della fertilità. Si prevede inoltre che la crescita del mercato sarà alimentata dal crescente numero di cliniche per la fertilità e dal potenziale di espansione nelle regioni emergenti.

Approfondimenti regionali sul mercato dei servizi per la fertilità

Le tendenze e i fattori regionali che hanno influenzato il mercato dei servizi per la fertilità durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione analizza anche i segmenti e la geografia del mercato dei servizi per la fertilità in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto sul mercato dei servizi per la fertilità

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2024 | XX milioni di dollari USA |

| Dimensioni del mercato entro il 2031 | 66.210,82 milioni di dollari USA |

| CAGR globale (2025 - 2031) | 9,0% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti |

Per procedura

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato dei servizi per la fertilità: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei servizi per la fertilità è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici dei prodotti. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni una panoramica dei principali attori del mercato dei servizi per la fertilità

Sviluppi del settore e opportunità future – Mercato dei servizi per la fertilità:

Secondo i comunicati stampa dei principali operatori del mercato dei servizi per la fertilità, di seguito sono elencate alcune iniziative:

- Nell'ottobre 2022, Indira IVF ha collaborato con Maven Clinic, un'azienda statunitense specializzata nella salute delle donne e della famiglia, con l'ausilio di cliniche virtuali basate sulla telemedicina. La collaborazione mira a fornire ai membri di Maven in India l'accesso all'assistenza clinica di alta qualità di Indira IVF, ad altri vantaggi e alla migliore assistenza virtuale per l'educazione familiare disponibile tramite la piattaforma Maven. Indira IVF è una catena indiana di cliniche specializzate nell'infertilità.

- Nell'agosto 2022, Genea Fertility è stata uno sponsor Platinum alla grande raccolta fondi annuale dell'Australian Jewish Fertility Network (AJFN).

- Nel dicembre 2021, Cooper Surgical, fornitore leader di soluzioni per la salute femminile, ha acquisito Generate Life Sciences per 1,6 miliardi di dollari. Con questa acquisizione, Cooper Surgical offre una selezione ancora più ampia di centri per la fertilità e ostetricia/ginecologia. Generate Life Sciences è un'azienda con sede negli Stati Uniti che fornisce ovociti e sperma di donatori a servizi di crioconservazione per la fertilità, centri di trattamento della fertilità e centri di conservazione delle cellule staminali neonatali.

- Nel luglio 2021, Hamilton Throne Ltd., fornitore globale di ricerca sulla procreazione assistita (ART), ha acquistato IVFTECH ApS (IVFtech) e la sua controllata K4 Technology ApS. K4, IVFtech, si impegna a offrire workstation e incubatori a flusso laminare ad alta capacità per la procreazione assistita (ART). Il costo dell'acquisizione è stato di 8 milioni di dollari.

- Nel maggio 2021, Virtus Health, leader mondiale nei servizi di riproduzione assistita (ARS), ha annunciato una collaborazione strategica con Drop Bio, un'azienda australiana di biotecnologia e salute digitale focalizzata sull'infiammazione cronica, che promuove progressi nell'erogazione di servizi di fertilità di precisione.

- Nel febbraio 2021, Cooper Surgical, fornitore leader di soluzioni per la salute delle donne, ha annunciato una collaborazione strategica pluriennale con Virtus Health, leader mondiale nei servizi di riproduzione assistita, per promuovere l'innovazione, la digitalizzazione e i progressi nei trattamenti per la fertilità.

- Nel novembre 2020, Ferring BV e Igenomix hanno avviato una collaborazione di ricerca della durata di quattro anni per sviluppare nuovi prodotti terapeutici per il trattamento di pazienti affette da patologie legate alla gravidanza.

Panorama competitivo e aziende chiave – Mercato dei servizi per la fertilità:

CooperSurgical, Inc.; Vitrolife; Cook Medical; Care Fertility; INVO Bioscience; Carolinas Fertility Institute; Genea Limited; Merck KgaA; LABOTECT GmbH; e Monash IVF Group Limited sono i principali attori del mercato descritti nel rapporto sui servizi per la fertilità. Queste aziende si concentrano su nuove tecnologie, innovazioni di prodotti esistenti ed espansioni geografiche per soddisfare la crescente domanda dei consumatori in tutto il mondo.

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative