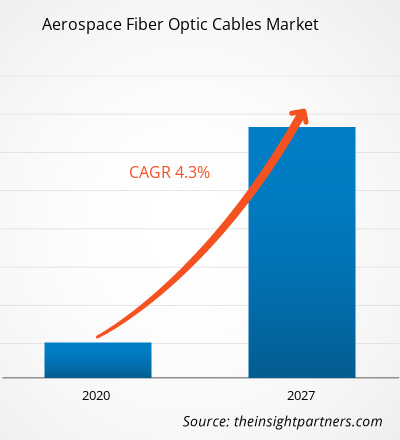

In termini di fatturato, il mercato dei cavi in fibra ottica aerospaziali è stato valutato a 1.924,65 milioni di dollari nel 2019 e si prevede che raggiungerà i 2.645,86 milioni di dollari entro il 2027; si prevede una crescita a un CAGR del 4,3% durante il periodo di previsione.

La crescita del mercato dei cavi in fibra ottica aerospaziali è attribuita principalmente a significativi investimenti in tecnologie avanzate nel settore aerospaziale. Negli ultimi decenni, il settore dell'aviazione (commerciale e militare) è cresciuto immensamente; il tasso di trasformazione tecnologica è stato eccezionale, il che ha stimolato la domanda di vari prodotti e servizi. Per quanto riguarda il fatto che i cavi in fibra ottica hanno superato le sfide dei loro predecessori e hanno mostrato significativi vantaggi nel settore dell'aviazione militare, la domanda per gli stessi sta crescendo nel settore dell'aviazione commerciale, il che sta guidando la crescita del mercato dei cavi in fibra ottica aerospaziali.

Geograficamente, il mercato dei cavi in fibra ottica aerospaziali è analizzato sulla base di cinque regioni strategiche, vale a dire Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud America. L'industria aerospaziale in Nord America sta assistendo all'esistenza di un gran numero di produttori di aeromobili, fornitori di servizi MRO e US DoD. La domanda di tecnologie avanzate è enorme nella regione, con tutti gli utenti finali sopra menzionati che sono ben consapevoli delle nuove tecnologie. US DoD investe continuamente tempo e denaro per i progressi della flotta esistente e lo sviluppo di aeromobili con tecnologia robusta con l'obiettivo di mantenere una forza pronta per la missione. Grazie a ciò, l'adozione di cavi in fibra ottica su aeromobili militari è iniziata decenni fa nella regione e continua ancora a integrare la tecnologia nella flotta di aeromobili militari più recenti. Allo stesso modo, il settore aerospaziale commerciale nella regione è prevalentemente dominato da Boeing, che sta anche integrando i suoi modelli B787 e B777 con cavi in fibra ottica. Questa integrazione riguarda la crescente domanda di trasferimento dati ad alta velocità dalla cabina di pilotaggio e dalla cabina. I fornitori di servizi MRO e le compagnie aeree con centri MRO interni hanno iniziato a praticare il retrofitting di vecchi aeromobili con cavi in fibra ottica, che è anche un catalizzatore per il mercato dei cavi in fibra ottica aerospaziali nordamericani. La presenza di un gran numero di produttori di cavi in fibra ottica nella regione sta supportando la domanda in continua crescita, che sta quindi stimolando il mercato dei cavi in fibra ottica aerospaziali.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei cavi in fibra ottica aerospaziali: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Impatto della pandemia di COVID-19 sul mercato dei cavi in fibra ottica aerospaziale

L'industria di produzione di aeromobili dipende fortemente dal lavoro manuale nonostante la tecnologia robotica. Sulla scia delle severe normative di lockdown imposte da diversi paesi, il settore della produzione di aeromobili sta riscontrando una mancanza di manodopera nei rispettivi stabilimenti di produzione di aeromobili e componenti. Poiché il settore della produzione di aeromobili è principalmente concentrato in Nord America ed Europa, e le due regioni stanno affrontando una sfida enorme nel mantenere il ritmo di produzione con l'epidemia. I paesi europei producono vari componenti di aeromobili; tuttavia, il numero crescente di pazienti infetti da COVID-19 sta ponendo una sfida significativa alla maggior parte dei paesi europei. I costruttori di aeromobili in tutto il mondo stanno assistendo a un grave calo nell'approvvigionamento di componenti, che riflette il calo nella produzione di aeromobili.

Attribuendo al fatto che i player del mercato dei cavi in fibra ottica aerospaziali sono sparsi in Nord America, Europa e nella regione APAC, l'epidemia in queste regioni ha causato l'interruzione di una quantità adeguata di produzione di cavi in fibra ottica e della catena di fornitura. Ciò ha avuto un impatto negativo sul mercato dei cavi in fibra ottica aerospaziali.

Approfondimenti di mercato

La crescente domanda di una maggiore larghezza di banda su lunghe distanze sta stimolando la crescita del mercato dei cavi in fibra ottica aerospaziale

Le compagnie aeree commerciali negli ultimi tempi stanno optando per voli a lungo raggio a causa dell'aumento del traffico passeggeri sulle rotte a lungo raggio. I voli a lungo raggio richiedono connettività ad alta velocità; Ethernet è stata la scelta migliore per il protocollo di infrastruttura di rete tra le compagnie aeree commerciali nel corso degli anni, grazie alle sue elevate prestazioni, affidabilità e standard aperto universalmente accettato. Tuttavia, la connettività di rete Ethernet ha delle limitazioni per trasmettere dati ad alta larghezza di banda su lunghe distanze. Attribuendo a ciò, diversi produttori di sistemi di cablaggio per aeromobili si sono avventurati nel settore dei cavi in fibra ottica, che ha beneficiato le compagnie aeree commerciali negli ultimi anni. Ciò sta influenzando positivamente il mercato dei cavi in fibra ottica aerospaziale.

Approfondimenti basati sulla modalità

In termini di modalità, il segmento multimodale ha catturato la quota maggiore del mercato globale dei cavi in fibra ottica aerospaziale nel 2019. Il cavo in fibra ottica monomodale consente di disperdere un singolo tipo di modalità di luce alla volta. Tuttavia, in un cavo in fibra ottica multimodale, la luce può essere dispersa in più modalità. Le varianze tra cavi in fibra ottica monomodale e multimodale sono per lo più basate sul diametro del nucleo della fibra, sulla larghezza di banda, sulla lunghezza d'onda e sulla sorgente luminosa, sulla distanza e sul costo.

Approfondimenti basati sulle applicazioni

In termini di applicazione, il segmento avionico ha conquistato la quota maggiore del mercato globale dei cavi in fibra ottica aerospaziali nel 2019. I progressi tecnologici che sarebbero altamente richiesti per le applicazioni in avionica comprendono fibre insensibili alla piegatura, compatibilità dei connettori, fibre a larghezza di banda aumentata, interconnessioni ad alta densità, erogazione di fasci laser ad alta potenza e accettazione di componenti commerciali già pronti all'uso. I progettisti di avionica si concentrano costantemente sull'implementazione di una maggiore potenza di elaborazione nei sistemi embedded, in grado di gestire navigazione, comunicazioni e altre funzioni critiche. In questo modo si riduce il peso, si accelerano le velocità di trasmissione dei dati e la larghezza di banda, aumentando al contempo robustezza e sicurezza.

Informazioni basate sul tipo di adattamento

In base al tipo di adattamento, il mercato dei cavi in fibra ottica aerospaziali è segmentato in adattamento in linea e retrofit. Il retrofit ha conquistato una quota dominante nel mercato globale dei cavi in fibra ottica aerospaziali nel 2019. I cavi in fibra ottica aerospaziali sono già completamente implementati in nuovi modelli di aeromobili, come l'Airbus A380 e il Boeing B787. Le compagnie aeree stanno gestendo diversi altri vecchi modelli di aeromobili commerciali che stanno sostituendo i cavi in rame convenzionali con cavi in fibra ottica a causa della crescente necessità di elevata larghezza di banda. La tendenza sta guadagnando un'enorme trazione, spinta dalla continua domanda di cablaggi più piccoli e leggeri che offrono un livello di prestazioni migliorato rispetto ai cablaggi in rame legacy. Con la crescente domanda di aeromobili ad alta larghezza di banda, si prevede che l'implementazione della fibra ottica aumenterà nei vecchi aeromobili militari e commerciali.

Informazioni basate sull'utente finale

In base all'utente finale, il mercato dei cavi in fibra ottica aerospaziali è segmentato in commerciale e militare. Il segmento militare ha conquistato una quota dominante nel mercato globale dei cavi in fibra ottica aerospaziali nel 2019. I fornitori di reti in fibra e assemblaggi di cavi stanno aiutando i progettisti di aeromobili militari a soddisfare la loro costante necessità di nuove competenze e prestazioni migliorate per preservare il miglioramento rispetto ai potenziali nemici. Queste reti in fibra stanno diventando gradualmente più avanzate per supportare nuove generazioni di sistemi di visione avanzati, avionica e altre tecnologie emergenti.

L'esistenza di un gran numero di operatori affermati e aziende emergenti nel mercato dei cavi in fibra ottica aerospaziali in tutto il mondo sta supportando la crescente domanda da parte degli utenti finali. La fornitura costante di cavi in fibra ottica ai produttori di aeromobili, ai produttori di componenti per aeromobili e agli utenti finali di retrofitting sta svolgendo un ruolo fondamentale nella maturazione del mercato dei cavi in fibra ottica aerospaziali. Di seguito sono elencate alcune delle recenti acquisizioni nel mercato dei cavi in fibra ottica aerospaziali:

2019: Amphenol Aerospace ha stretto una partnership con Samtec per progettare e sviluppare il nuovo Centaur High-Speed Cable Assembly, che sfrutta sia i vantaggi dell'ampio portafoglio di connettori militari di Amphenol sia le ultime tecnologie di contatti e connettori ad alta velocità e il sistema backplane ad alta velocità ExaMAX di Samtec per offrire connessioni ad alta larghezza di banda durevoli e completamente testate, ideali per l'uso in applicazioni aerospaziali, militari e altre applicazioni rinforzate.

2018: WL Gore & Associates UK Ltd. ha introdotto cavi in fibra ottica aerospaziali Simplex da 1,8 millimetri resistenti per il trasferimento di dati critici su reti avioniche militari ad alta velocità fino a 10 gigabit al secondo.

Approfondimenti regionali sul mercato dei cavi in fibra ottica aerospaziali

Le tendenze regionali e i fattori che influenzano il mercato dei cavi in fibra ottica aerospaziale durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti del mercato dei cavi in fibra ottica aerospaziale e la geografia in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato dei cavi in fibra ottica aerospaziale

Ambito del rapporto di mercato sui cavi in fibra ottica aerospaziali

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2019 | 1,92 miliardi di dollari USA |

| Dimensioni del mercato entro il 2027 | 2,65 miliardi di dollari USA |

| CAGR globale (2019 - 2027) | 4,3% |

| Dati storici | 2017-2018 |

| Periodo di previsione | 2020-2027 |

| Segmenti coperti | Per modalità

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

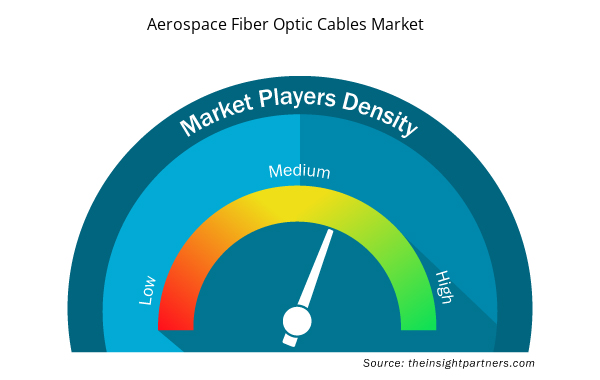

Densità degli attori del mercato: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei cavi in fibra ottica aerospaziali sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato dei cavi in fibra ottica per l'industria aerospaziale sono:

- Amphenol Aerospaziale

- AFL

- Tecnologie di interconnessione Carlisle

- Collins Aerospace, una società di Raytheon Technologies

- Nexani

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato dei cavi in fibra ottica aerospaziale

Segmentazione del mercato

Mercato dei cavi in fibra ottica aerospaziali – Per modalità

- Modalità singola

- Multi-modale

Mercato dei cavi in fibra ottica aerospaziali – per applicazione

- Sistemi radar

- Sistemi di gestione del volo

- Sistemi di gestione della cabina

- Sistemi di intrattenimento in volo

- Guerra elettronica

- Avionica

- Altri

Mercato dei cavi in fibra ottica aerospaziali – Per tipo di adattamento

- Adattamento della linea

- Ristrutturare

Mercato dei cavi in fibra ottica aerospaziali – Per utente finale

- Commerciale

- Militare

Mercato dei cavi in fibra ottica aerospaziali per regione

America del Nord

- NOI

- Canada

- Messico

Europa

- Francia

- Germania

- Italia

- Regno Unito

- Russia

- Resto d'Europa

Asia Pacifico (APAC)

- Cina

- India

- Corea del Sud

- Giappone

- Australia

- Resto dell'APAC

Medio Oriente e Africa (MEA)

- Sudafrica

- Arabia Saudita

- Emirati Arabi Uniti

- Resto del MEA

America del Sud (SAM)

- Brasile

- Argentina

- Resto del SAM

Le aziende profilate nel mercato dei cavi in fibra ottica aerospaziale sono le seguenti:

- Società Amphenol

- AFL

- Tecnologie di interconnessione Carlisle

- Azienda aerospaziale statunitense Raytheon Technologies Corp.

- Nexans SA

- Studio Legale WL Gore & Associates, Inc.

- Timbercon, Inc.

- Connettività TE

- Gruppo Prysmian

- OFS Fitel, LLC

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

The avionics segment led the aerospace fiber optic cables market. Some of the most important applications for fiber optics in avionics are sensing, remote communications, the combination of several information systems, as well as IR countermeasure devices to safeguard aircraft from IR homing missiles. Additionally, avionics designers are focused continuously on outing more computing power into embedded systems, which are capable of handling navigation, communications, as well as other critical functions.

The aerospace industry in North America is matured with the existence of a large number of aircraft manufacturers, MRO service providers, and US DoD. The demand for advanced technologies is tremendous in the region, with all the end users mentioned above are well aware of newer technologies. The US DoD continuously invests time and amounts towards the advancements of existing fleet and development of robust technology aircraft with an objective to maintain a mission-ready force. Additionally, the presence of a large number of fiber optic cable manufacturers in the region is supporting the ever-rising demand, which is thereby boosting the aerospace fiber optic cables market

The aircraft manufacturers are heavily challenged on decreasing the overall weight of any aircraft. This is due to the fact that weight is a significant enemy to the aerospace industry. Pertaining to this, the airframe manufacturers and component manufacturers are continuously seeking upgraded technologies that are lighter in weight. As a majority of commercial aircraft end users/owners are increasingly seeking fuel-efficient aircraft for better performance on long-haul flights, the demand for weight reduction continues to surge among the airframe manufacturers. On the other hand, the military aircraft owners are seeking lightweight aircraft in order to operate the planes easily on any mission. Pertaining to this, the demand for composite-based components, lightweight wiring, and cabling systems is on the rise, which is generating revenue generation stream in the aerospace fiber optic cables market.

Trends and growth analysis reports related to Aerospace and Defense : READ MORE..

The List of Companies - Aerospace Fiber Optic Cables Market

- Amphenol Aerospace

- AFL

- Carlisle Interconnect Technologies

- Collins Aerospace, a Raytheon Technologies Company

- Nexans

- OFS Fitel, LLC

- Prysmian Group

- TE Connectivity

- Timbercon, Inc.

- W. L. Gore & Associates, Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot