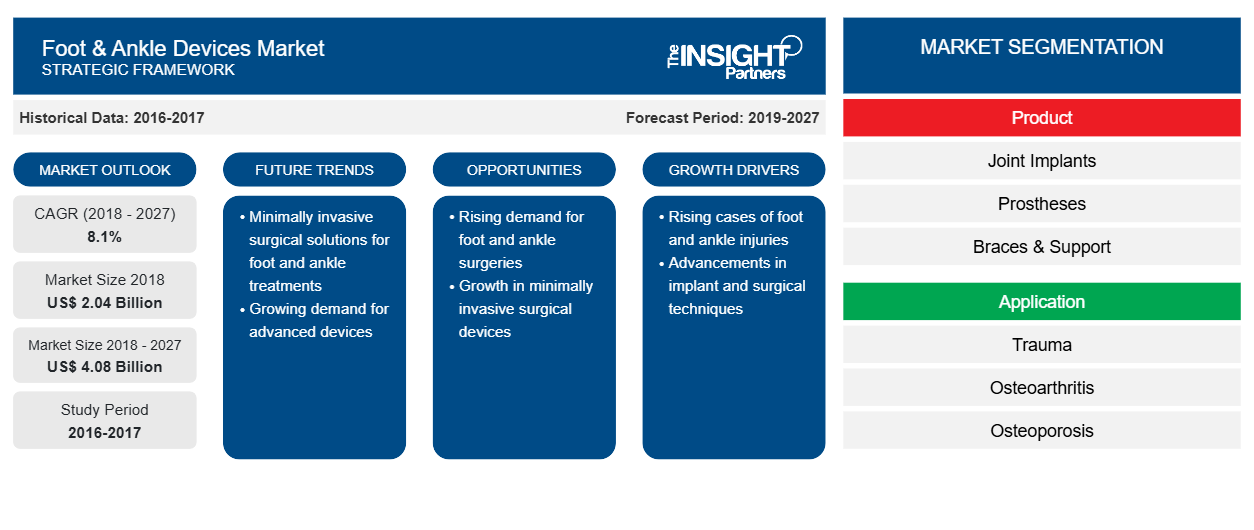

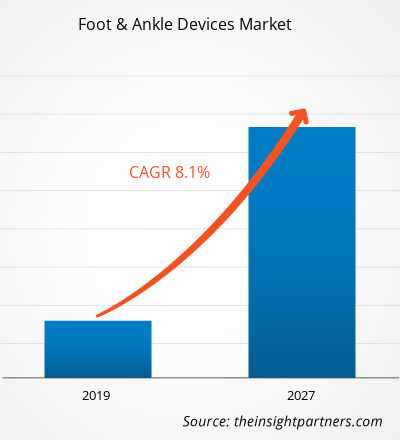

[Rapporto di ricerca] Il mercato dei dispositivi per piede e caviglia è stato valutato a 2.038,24 milioni di dollari nel 2018 e si prevede che raggiungerà i 4.084,97 milioni di dollari nel 2027; si prevede che crescerà a un CAGR dell'8,1% dal 2019 al 2027.

I dispositivi per piede e caviglia vengono utilizzati per curare lesioni e disturbi nella regione del piede e della caviglia con o senza l'ausilio di procedure chirurgiche. Incidenti e cadute solitamente causano lesioni nella regione del piede e della caviglia. D'altra parte, artrite, alluce valgo, dita a martello e piede diabetico sono alcuni dei disturbi che possono richiedere procedure chirurgiche con l'uso sequenziale di dispositivi per piede e caviglia. La crescita del mercato globale dei dispositivi per piede e caviglia è attribuita all'aumento dell'incidenza di lesioni sportive, all'aumento degli incidenti stradali e all'aumento del numero di interventi chirurgici ortopedici. Tuttavia, la mancanza di rimborso per le procedure ortopediche è il fattore principale che ostacola la crescita del mercato.

Si prevede che il mercato globale dei dispositivi per piedi e caviglie registrerà una crescita sostanziale dopo la pandemia. Il COVID-19 ha colpito economie e settori in vari paesi a causa di lockdown, divieti di viaggio e chiusure aziendali. La crisi del COVID-19 ha sovraccaricato i sistemi sanitari pubblici in molti paesi e ha evidenziato la forte necessità di investimenti sostenibili nei sistemi sanitari. Con l'avanzare della pandemia di COVID-19, si prevede che il settore sanitario registrerà un calo della crescita. Il segmento delle scienze biologiche prospera grazie alla crescente domanda di prodotti diagnostici in vitro e alle crescenti attività di ricerca e sviluppo in tutto il mondo. Tuttavia, il segmento delle tecnologie mediche e dell'imaging sta assistendo a un calo delle vendite dovuto a un numero inferiore di interventi chirurgici eseguiti e a un approvvigionamento di apparecchiature ritardato o prolungato. Inoltre, si prevede che le consultazioni virtuali da parte di professionisti sanitari diventeranno il modello di erogazione delle cure mainstream dopo la pandemia. Con la telemedicina che trasforma l'erogazione delle cure, la salute digitale continuerà a prosperare negli anni a venire. Inoltre, si prevede che anche le sperimentazioni cliniche interrotte e il conseguente ritardo nei lanci di farmaci apriranno la strada a sperimentazioni completamente virtuali in futuro. Si prevede che nuove tecnologie come l'mRNA emergeranno e rivoluzioneranno l'industria farmaceutica e si prevede che nei prossimi anni il mercato assisterà a una maggiore integrazione verticale e a joint venture.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei dispositivi per piede e caviglia: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Approfondimenti di mercato

Aumento del numero di interventi chirurgici ortopedici per guidare la crescita del mercato globale dei dispositivi per piede e caviglia

L'aumento degli interventi di chirurgia ortopedica è principalmente attribuito al crescente numero di interventi chirurgici eseguiti per la sostituzione del ginocchio e dell'anca. Gli interventi chirurgici vengono eseguiti anche per amputazioni di arti dovute a danni e lesioni causati da incidenti o altre malattie. Secondo l'Agenzia statunitense per la ricerca e la qualità dell'assistenza sanitaria, negli Stati Uniti vengono eseguiti circa 600.000 interventi di sostituzione del ginocchio all'anno.

Gli interventi di sostituzione del ginocchio vengono eseguiti nella popolazione geriatrica per il trattamento delle articolazioni in deterioramento. Tra gli interventi ortopedici, la sostituzione del ginocchio è tra i più comunemente eseguiti. L'aumento di condizioni come l'artrite reumatoide (RA), la spondilite anchilosante (SA) e l'osteoporosi ha portato a un aumento del numero di interventi ortopedici. Ad esempio, secondo un rapporto pubblicato nel 2018 da Healthline Media, l'artrite reumatoide (RA) colpisce 41 persone su 100.000 all'anno e circa 1,3 milioni di americani soffrono di AR. Allo stesso modo, i dati pubblicati dalla Spondylitis Association of America affermano che in America la spondiloartrite si riscontra in circa 2,7 milioni di persone, ovvero 1 su 100 abitanti. Inoltre, secondo le stime dell'International Osteoporosis Foundation, nel 2018 l'osteoporosi ha colpito circa 200 milioni di donne in tutto il mondo. Di queste, circa un decimo delle donne ha più di 60 anni, circa un quinto delle donne ha 70 anni e più, due quinti delle donne ha più di 80 anni e due terzi delle donne ha più di 90 anni.

Inoltre, si prevede che il numero di interventi chirurgici aumenterà per i disturbi muscoloscheletrici associati allo sport, agli infortuni sul lavoro e alle disfunzioni legate all'età. Ad esempio, secondo l'Arthritis Foundation, nel 2017, circa 54 milioni di adulti hanno ricevuto una diagnosi di artrite. Inoltre, circa 300.000 neonati e bambini soffrono di artrite o di una patologia reumatica. Inoltre, il tipo tipico di artrite diagnosticata è l'osteoartrite, che colpisce circa 31 milioni di americani. Quindi, con un aumento degli interventi chirurgici ortopedici, si prevede che la domanda di dispositivi per piede e caviglia aumenterà notevolmente. Quindi, è probabile che un aumento degli interventi chirurgici ortopedici guidi il mercato dei dispositivi per piede e caviglia nel periodo di previsione.

Approfondimenti basati sui prodotti

In termini di prodotto, il mercato globale dei dispositivi per piede e caviglia è segmentato in impianti, protesi, tutori e supporti e dispositivi di fissaggio. Nel 2018, il segmento tutori e supporti deteneva la quota maggiore del mercato. Tuttavia, si stima che il segmento degli impianti registrerà il CAGR più elevato durante il periodo di previsione.

Approfondimenti basati sulle applicazioni

In termini di applicazione, il mercato globale dei dispositivi per piede e caviglia è segmentato in trauma, osteoartrite, osteoporosi, artrite reumatoide e dito a martello. Nel 2018, il segmento trauma ha detenuto la quota maggiore del mercato. Inoltre, si prevede che lo stesso segmento registrerà il CAGR più elevato durante il periodo di previsione.

Gli attori del mercato globale dei dispositivi per piede e caviglia stanno adottando strategie di lancio ed espansione dei prodotti per soddisfare le mutevoli esigenze dei clienti in tutto il mondo, il che consente loro anche di mantenere il proprio marchio a livello globale.

Dispositivi per piede e caviglia

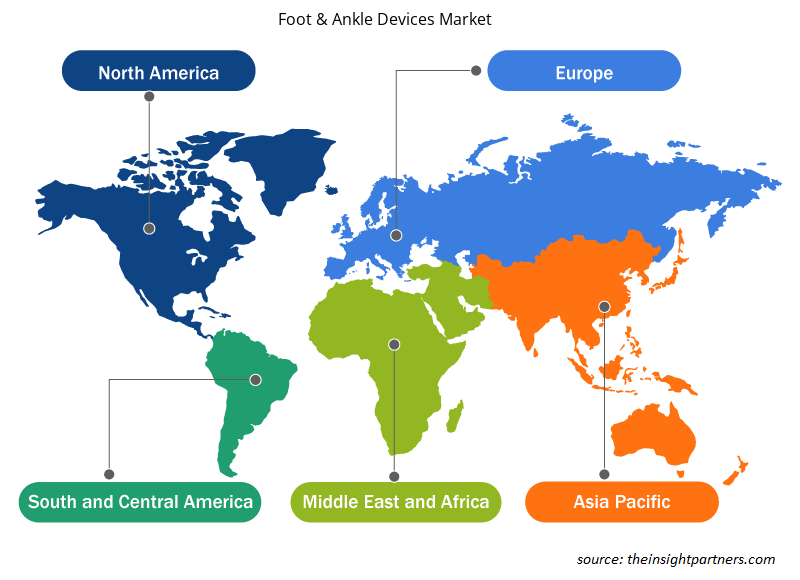

Approfondimenti regionali sul mercato dei dispositivi per piede e caviglia

Le tendenze regionali e i fattori che influenzano il mercato dei dispositivi per piede e caviglia durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato dei dispositivi per piede e caviglia in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato dei dispositivi per piedi e caviglie

Ambito del rapporto di mercato sui dispositivi per piede e caviglia

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2018 | 2,04 miliardi di dollari USA |

| Dimensioni del mercato entro il 2027 | 4,08 miliardi di dollari USA |

| CAGR globale (2018 - 2027) | 8,1% |

| Dati storici | 2016-2017 |

| Periodo di previsione | 2019-2027 |

| Segmenti coperti | Per Prodotto

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità dei player del mercato dei dispositivi per piede e caviglia: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei dispositivi per piedi e caviglie sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato dei dispositivi per piede e caviglia sono:

- Fabbro e nipote

- Gruppo medico Wright NV

- Stryker

- Società anonima Anthrex Inc.

- Zimmer Biomet

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato dei dispositivi per piede e caviglia

Mercato globale dei dispositivi per piede e caviglia – per prodotto

- Impianti articolari

- Impianti alla caviglia e sottoastragalici

- Impianti falangei

- Protesi

- Risposta dinamica

- Controllato da microprocessore

- Tallone con cuscinetto solido per la caviglia

- Singolo e multiassiale

- Bretelle e supporto

- Bretelle incernierate

- Bretelle morbide

- Dispositivi di fissaggio

- Dispositivi di Fissaggio Esterno

- Unilaterale

- Anello alla caviglia

- Ibrido

- Dispositivi di Fissaggio Interno

- Viti e chiodi

- Piatti

Mercato globale dei dispositivi per piede e caviglia – per applicazione

- Trauma

- Osteoartrite

- Osteoporosi

- Artrite reumatoide (AR)

- Dito a martello

Dispositivi per piede e caviglia

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

The global foot & ankle devices market players square measure adopting the product launch and growth ways to cater to dynamical client demands worldwide, that additionally permits them to take care of their name globally.

According to inflammatory disease Foundation, in 2017, roughly 54 million adults are diagnosed with arthritis and nearly 3 lakhs babies and children have arthritis or a rheumatic condition. Hence, with a rise within the orthopedic surgeries, the demand for foot & ankle devices is anticipated to extend significantly. Thus, an increase in orthopedic surgeries is probably going to drive the marketplace for foot & ankle devices within the forecast amount.

Foot and ankle devices used to heal injuries and disorders within the foot and ankle region with or without the assistance of surgical procedures. Accidents and fall sometimes cause injuries within the foot and ankle region. On another hand, arthritis, bunions, hammer-toes, and diabetic foot are a number of disorders which can require surgical procedures with serial use of foot and ankle devices.

In 2018, the braces & supports section command largest share of the market. However, the implants section is calculable to register the best CAGR throughout the forecast amount.

Lack of compensation for orthopedic procedures is that the major issue obstructive the market growth.

The growth of the worldwide foot & ankle devices market is attributed to the increasing incidences of sports injuries, growing incidents of road accidents and increase within the variety and number of orthopedic surgeries.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Foot & Ankle Devices Market

- Smith & Nephew

- Wright Medicalgroup N.V

- Stryker

- Anthrex Inc.

- Zimmer Biomet

- Ossur

- Integra Lifesciences Corporation

- J&J (Depuy Synthes)

- Acumed, LLC

- Extremity Medical, LLC

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot