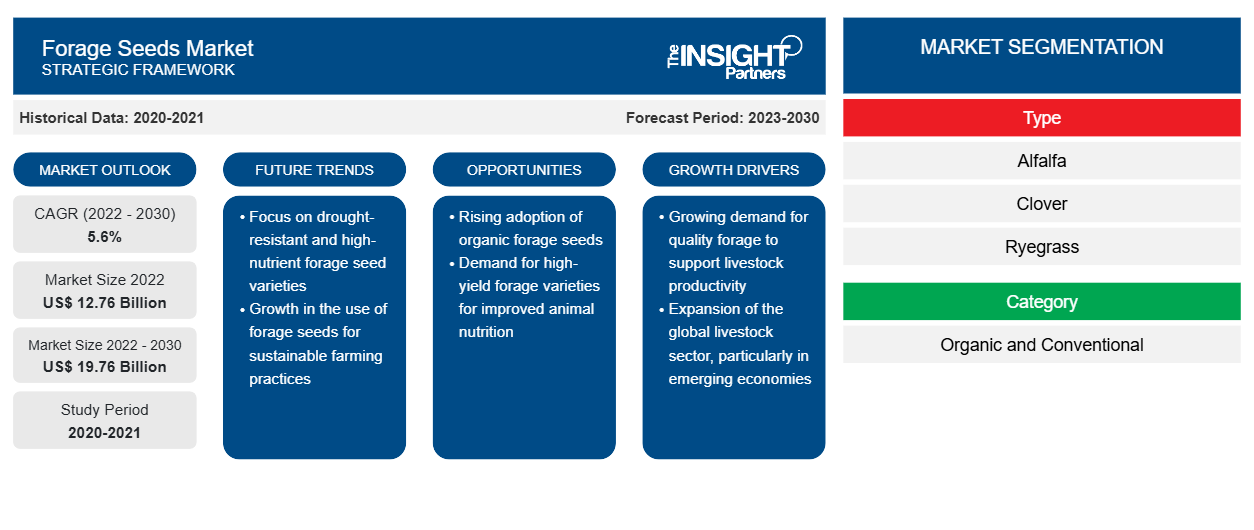

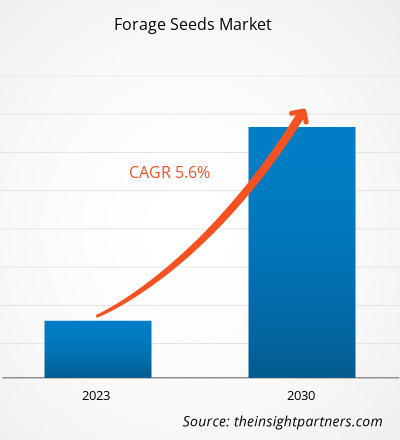

[Rapporto di ricerca] Si prevede che il mercato crescerà da 12.757,00 milioni di dollari nel 2022 a 19.755,46 milioni di dollari entro il 2030; si prevede che registrerà un CAGR del 5,6% dal 2022 al 2030.

Approfondimenti di mercato e punto di vista degli analisti:

I mangimi convenzionali contengono spesso elevate quantità di sostanze chimiche che compromettono la qualità della carne quando vengono consumati dagli animali. A lungo termine, il consumo di tale carne provoca vari disturbi alla salute. Per superare questo problema, i produttori stanno sviluppando mangimi biologici che non contengono additivi chimici. Gli animali che si nutrono di tali mangimi offrono carne con un alto valore nutrizionale. Pertanto, i consumatori spesso trovano i prodotti biologici e naturali come alternative più sane ai prodotti convenzionali. I consumatori sono principalmente propensi verso i prodotti biologici, il che ha incoraggiato i produttori a investire molto in prodotti realizzati con componenti biologici. Inoltre, l'accesso più accessibile a informazioni infinite con l'aiuto di Internet ha reso i consumatori sempre più consapevoli delle loro esigenze di salute, portando alla crescente domanda di mangimi biologici. Pertanto, si prevede che una crescente preferenza per i mangimi biologici diventerà una tendenza significativa nel mercato dei semi foraggeri durante il periodo di previsione.

Fattori di crescita e sfide:

I miglioramenti tecnologici nella genetica dei semi offrono un'opportunità per la crescita del mercato globale dei semi foraggeri. I produttori di semi hanno sviluppato diverse varietà o caratteristiche di semi, come semi ibridi, OGM, non OGM e biologici, con sviluppi tecnologici. La preferenza degli agricoltori per queste varietà transgeniche sta lentamente aumentando in varie regioni di coltivazione di foraggio per ridurre al minimo le perdite di raccolto dovute a erbacce e malattie e migliorare la qualità dei semi. I semi ibridi vengono sviluppati tramite l'impollinazione incrociata speciale e attentamente controllata di due diverse piante madri della stessa specie per produrre nuove caratteristiche che non possono essere create dalla consanguineità di due delle stesse piante. Di solito, i semi ibridi vengono impollinati a mano.

I semi OGM sono prodotti tramite ingegneria genetica, alterando il materiale genetico di un organismo. I semi OGM vengono coltivati in laboratorio utilizzando moderne tecniche di biotecnologia. D'altro canto, i semi non OGM vengono coltivati tramite impollinazione. I semi biologici sono considerati semi non OGM. I semi biologici vengono prodotti naturalmente senza l'ausilio di pesticidi, fertilizzanti o altre sostanze chimiche. Questi semi sono resistenti alle malattie e hanno capacità migliorate di prosperare in condizioni avverse.

Queste tecniche di breeding consentono lo sviluppo di nuove varietà di semi con caratteristiche desiderate modificando il DNA dei semi e delle cellule vegetali. Questi miglioramenti tecnologici stanno aiutando ad affrontare le sfide che gli agricoltori affrontano durante la coltivazione di semi foraggeri. Pertanto, si prevede che i costanti miglioramenti tecnologici creeranno opportunità redditizie nel mercato dei semi foraggeri nei prossimi anni.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei semi foraggeri: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Segmentazione e ambito del report:

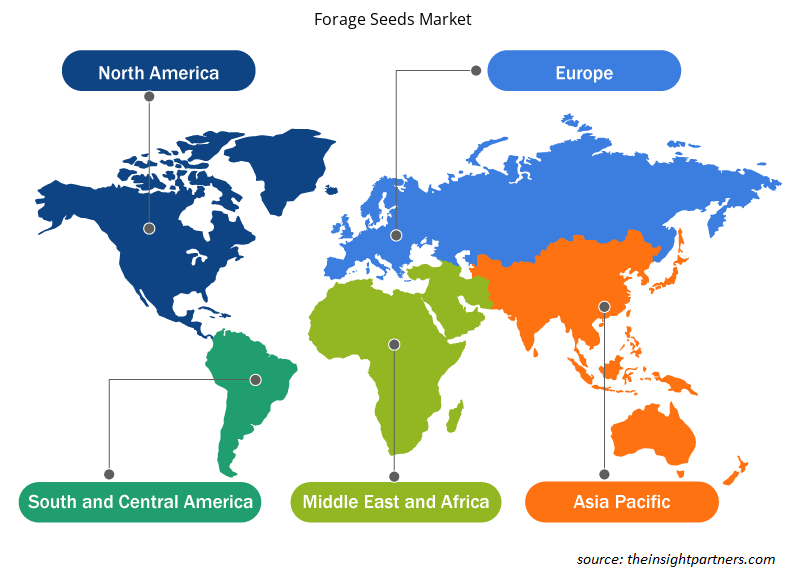

Il "mercato globale dei semi foraggeri" è segmentato in base a tipo, categoria, bestiame e geografia. In base al tipo, il mercato dei semi foraggeri è segmentato in [erba medica, trifoglio (bianco, rosso, ibrido e altri), loietto (loietto annuale, loietto perenne, loietto italiano e loietto ibrido), timothy, sorgo, bromo, trifoglio piede d'uccello, fagiolo dall'occhio, festuca dei prati e altri]. In base alla categoria, il mercato è segmentato in biologico e convenzionale. In base al bestiame, il mercato dei semi foraggeri è segmentato in ruminanti, pollame, suini e altri. In base all'area geografica, il mercato dei semi foraggeri è suddiviso in Nord America (Stati Uniti, Canada e Messico), Europa (Germania, Francia, Italia, Regno Unito, Russia e resto d'Europa), Asia Pacifico (Australia, Cina, Giappone, India, Corea del Sud e resto dell'Asia Pacifico), Medio Oriente e Africa (Sudafrica, Arabia Saudita, Emirati Arabi Uniti e resto del Medio Oriente e dell'Africa) e Sud e Centro America (Brasile, Cile e resto del Sud e Centro America).

Analisi segmentale:

In base al bestiame, il mercato dei semi foraggeri è suddiviso in ruminanti, pollame, suini e altri. Il segmento dei ruminanti ha detenuto la quota maggiore del mercato dei semi foraggeri nel 2022 e si prevede che registrerà un tasso di crescita significativo durante il periodo di previsione. I ruminanti includono bovini, ovini, caprini e bufali. Il foraggio è la principale fonte di proteine, fibre ed energia per i ruminanti. I foraggi leguminosi come l'erba medica e il trifoglio forniscono il 75% delle proteine grezze ai ruminanti. Le erbe foraggere forniscono elevate quantità di fibre ai ruminanti. Il foraggio riduce anche il costo complessivo dell'alimentazione del rumine. Pertanto, gli allevatori di bestiame di solito utilizzano il foraggio insieme ai mangimi per animali . La crescente consapevolezza di una nutrizione specifica per i ruminanti, in particolare mucche da latte, capre e pecore e bovini da carne, sta guidando la domanda di foraggio, stimolando così la crescita del mercato dei semi foraggeri.

Analisi regionale:

In base alla geografia, il mercato dei semi foraggeri è suddiviso in cinque regioni chiave: Nord America, Europa, Asia Pacifico, Sud e Centro America e Medio Oriente e Africa. Il mercato globale dei semi foraggeri è stato dominato dal Nord America e si stima che nel 2022 valesse circa 5.000 milioni di dollari. Il Nord America è uno dei mercati più importanti per i semi foraggeri a causa della crescente domanda di foraggio come mangime, del consumo di carne e delle condizioni meteorologiche, nonché del crescente consumo di prodotti di origine animale nonostante i prezzi in aumento, i mangimi per animali consolidati e l'industria agricola. Un numero crescente di persone che optano per prodotti ricchi di proteine e più sani, il crescente reddito disponibile, i cambiamenti nello stile di vita e le abitudini alimentari contribuiscono a un aumento della domanda di carne ricca di proteine negli Stati Uniti, in Canada e in Messico. Pertanto, con il crescente consumo di prodotti a base di carne, la domanda di mangimi per animali aumenta e spinge ulteriormente il mercato dei semi foraggeri. La regione rappresenta uno dei maggiori produttori di mangimi per animali della regione. Secondo il rapporto di Alltech Global, nel 2020 la regione ha prodotto oltre 254 milioni di tonnellate metriche di mangimi per animali. La produzione di massa di mangimi per animali in Nord America e le crescenti preoccupazioni sulla sicurezza alimentare, in particolare per quanto riguarda carne e latticini, hanno portato a un aumento del consumo di mangimi nutrizionali per animali come i foraggi nella regione.

Si prevede che il significativo aumento dell'allevamento di bovini in Nord America stimolerà anche la domanda di mangimi per animali, come i foraggi, durante il periodo di previsione. Ad esempio, secondo la Foothills Forage & Grazing Association, gli inventari di bovini canadesi erano pari a 12,29 milioni di capi il 1° luglio 2021, lo 0,2% in più rispetto al 1° luglio 2020. L'aumento è attribuito alla crescente domanda di prodotti a base di carne fresca, che ha fatto impennare l'importazione di bestiame. Inoltre, secondo il rapporto del Dipartimento dell'agricoltura degli Stati Uniti (UDSA), nel 2021, il Nord America ha registrato oltre 114 milioni di bestiame e oltre 109 milioni di maiali nella regione. Pertanto, l'aumento del bestiame e la crescente domanda di mangimi sani per animali guidano la domanda di semi foraggeri in tutta la regione.

Sviluppi del settore e opportunità future:

Di seguito sono elencate le varie iniziative intraprese dai principali attori operanti nel mercato dei semi foraggeri:

- A novembre 2022, UPL Ltd., fornitore globale di soluzioni agricole sostenibili, ha annunciato che la sua azienda, Advanta Seeds UK, e Bunge avevano firmato un accordo per acquisire una quota del 20% ciascuna in SEEDCORP|HO. Questo investimento previsto fa parte dello scopo OpenAg di UPL Group di promuovere la collaborazione per offrire un pacchetto completo di soluzioni per gli agricoltori.

- Nell'ottobre 2022, KKR, una società di investimento globale, e UPL Limited, un fornitore globale di soluzioni per l'agricoltura, hanno annunciato la firma di accordi definitivi in base ai quali KKR investirà 300 milioni di dollari USA per una quota del 13,33% in Advanta Enterprises Limited, una sussidiaria di Ltd.

Impatto del COVID-19:

La pandemia di COVID-19 ha colpito economie e settori in vari paesi. I divieti di viaggio, i lockdown e le chiusure aziendali nei principali paesi del Nord America, Europa, Asia Pacifico (APAC), Sud e Centro America (SAM) e Medio Oriente e Africa (MEA) hanno influenzato negativamente la crescita di vari settori, tra cui l'agricoltura e l'industria dei mangimi per animali. La chiusura delle unità produttive ha disturbato le catene di fornitura globali, i programmi di consegna, le attività di produzione e le vendite di vari prodotti essenziali e non essenziali. Diverse aziende hanno annunciato possibili ritardi nelle consegne dei prodotti e un crollo delle vendite future dei loro prodotti nel 2020. Inoltre, i divieti imposti da vari governi in Europa, Asia e Nord America sui viaggi internazionali hanno costretto le aziende a sospendere temporaneamente i loro piani di collaborazione e partnership. Tutti questi fattori hanno ostacolato l'industria dei mangimi per animali nel 2020 e all'inizio del 2021, frenando così la crescita del mercato dei semi foraggeri.

Approfondimenti regionali sul mercato dei semi foraggeri

Le tendenze regionali e i fattori che influenzano il mercato dei semi foraggeri durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato dei semi foraggeri in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato dei semi foraggeri

Ambito del rapporto di mercato sui semi foraggeri

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2022 | 12,76 miliardi di dollari USA |

| Dimensioni del mercato entro il 2030 | 19,76 miliardi di dollari USA |

| CAGR globale (2022-2030) | 5,6% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2030 |

| Segmenti coperti | Per tipo

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

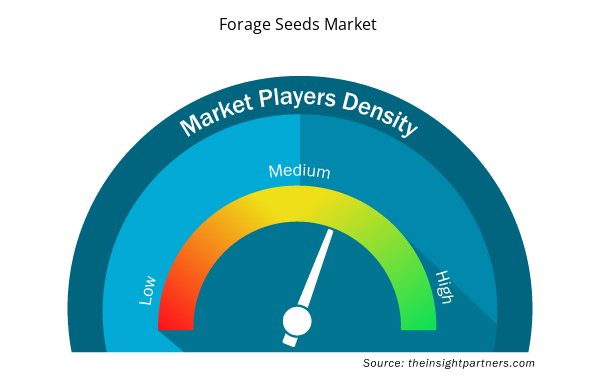

Densità degli attori del mercato: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei semi foraggeri sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato dei semi foraggeri sono:

- UPL S.r.l.

- Semi DLF AS

- Corteva Inc

- Limagrain UK Ltd

- Società di sementi S&W

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato dei semi foraggeri

Scenario competitivo e aziende chiave:

UPL Ltd, DLF Seeds AS, Corteva Inc, Limagrain UK Ltd, S&W Seed Co, Deutsche Saatveredelung AG, Cerience, Allied Seed LLC, MAS Seeds SA e Syngenta AG sono tra i principali attori che operano nel mercato globale dei semi foraggeri. Questi produttori di semi foraggeri offrono soluzioni di sementi all'avanguardia con caratteristiche innovative per offrire un'esperienza superiore agli agricoltori e al loro bestiame.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

The forage seeds manufacturers across the globe are investing significantly in strategic development initiatives such as product innovation, mergers and acquisitions, and expansion of their businesses to attract many consumers and enhance their market position. To maintain their strategic position in the market, key players are investing significantly in quality enhancement of forage seeds. For instance, DLF Seeds, the world's leading grass seed breeder, invested US$ 4.6 million in new state-of-the-art mixing and distribution facilities in 2021. The company has invested in transforming its current production facilities of Offshore Patrol Vessels (OPVs) and the hybrid seed of forage and bringing much-needed additional capacity and efficiency to cope with the increasing market demands by consumers and environmental stewardship in the forage seed market. Such strategic development initiatives by key players help to create a strong foothold in the market.

Based on the livestock, ruminants segment is projected to grow at the fastest CAGR over the forecast period. Ruminants include cattle, sheep, goats, and buffalo. Forage is the primary source of protein, fiber, and energy for ruminants. Leguminous forages such as alfalfa and clover provide 75% of the crude protein to ruminants. Forage grasses provide high amounts of fiber to the ruminants.

North America accounted for the largest share of the global forage seeds market. The growth in region is attributed to the increased demand for forage as feed, meat consumption, and weather conditions, as well as rising consumption of livestock products despite the rising prices, well-established animal feed, and agriculture industry. An increasing number of individuals opting for protein-rich and healthier products, growing disposable income, lifestyle changes, and eating patterns contribute to a surge in demand for protein-rich meat in the US, Canada, and Mexico. Thus, with the rising consumption of meat products, the demand for animal feed increases and further drives the market for forage seeds. The region accounts for one of the largest animal feed producers across the region. As per the report of Alltech Global, in 2020, the region produced more than 254 million metric tons of animal feed products. The mass production of animal feed in North America and the rising food safety concerns, especially about meat and dairy products, have led to the increased consumption of nutritional animal feed such as forages in the region.

Based on category, conventional segment mainly has the largest revenue share. Conventional forage seeds are grown using chemical fertilizers, genetically modified organisms (GMOs), and chemical pesticides. Conventional forage seeds provide higher yields than organic ones due to the use of GMOs and chemical fertilizers. Moreover, conventional forage seeds are highly affordable and readily available.

The major players operating in the global forage seeds market are UPL Ltd, DLF Seeds AS, Corteva Inc, Limagrain UK Ltd, S&W Seed Co, Deutsche Saatveredelung AG, Cerience, Allied Seed LLC, MAS Seeds SA, and Syngenta AG.

The seed manufacturers have developed different varieties or traits of seeds, such as hybrid, GMO, non-GMO, and organic seeds, with technological developments. The farmer's preference for these transgenic varieties is slowly rising in various forage-growing regions to minimize crop losses by weeds and diseases and enhance the quality of seeds. The hybrid seeds are developed by the special, carefully controlled cross-pollination of two different parent plants of the same species to produce new traits that cannot be created by the inbreeding of two of the same plants. Usually, the hybrid seeds are cross-pollinated by hand.

Trends and growth analysis reports related to Food and Beverages : READ MORE..

The List of Companies - Forage Seeds Market

- UPL Ltd

- DLF Seeds AS

- Corteva Inc

- Limagrain UK Ltd

- S&W Seed Co

- Deutsche Saatveredelung AG

- Cerience

- Allied Seed LLC

- MAS Seeds SA

- Syngenta AG

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot