Approfondimenti di mercato e punto di vista degli analisti:

Smartcare è l'incarnazione di sistemi intelligenti per migliorare il flusso e la cura dei pazienti nelle istituzioni sanitarie attraverso lo scambio intelligente di dati. Nello smartcare, i dati del paziente vengono immediatamente inoltrati da un reparto all'altro o da una struttura all'altra, a seconda della prossima destinazione prevista per il paziente. I sistemi di monitoraggio remoto dei pazienti (RPM), di cartella clinica elettronica (EHR) e di identificazione a radiofrequenza (RFID) utilizzati nelle strutture sanitarie sono tra le tecnologie utilizzate nella smartcare. L'uso dell'intelligenza artificiale (AI), dell'Internet delle cose (IoT), della tecnologia 5G e di prodotti tecnologicamente avanzati alimenta la crescita del mercato francese della smartcare.

Fattori e vincoli di crescita:

La competenza per raccogliere, gestire e utilizzare i dati dai dispositivi medici è diventata complicata a causa del crescente numero di dispositivi medici utilizzati nella cura dei pazienti. Per connettività dei dispositivi medici si intende il collegamento dei dispositivi medici alle cartelle cliniche elettroniche (EMR) o alle cartelle cliniche elettroniche (EHR) per facilitare lo scambio di dati. Una cartella clinica elettronica è una rappresentazione digitale della cartella clinica cartacea del paziente. Le cartelle cliniche elettroniche sono registrazioni in tempo reale e incentrate sul paziente che forniscono informazioni disponibili in modo sicuro e immediato agli utenti autorizzati. Un sistema EHR è progettato per superare i dati clinici standard raccolti nell'ufficio di un fornitore. Fornisce una visione più completa della cura del paziente. L'integrazione dei dati dei dispositivi e delle apparecchiature mediche con i sistemi EMR e le soluzioni cliniche è fondamentale per l'assistenza sanitaria moderna. Inizialmente, quando fu introdotto il concetto di EMR, il personale ospedaliero doveva archiviare e controllare manualmente i dati del dispositivo medico, il che richiedeva molto tempo. Con l'uso della connettività del dispositivo medico, i dati vengono trasferiti direttamente da un dispositivo medico al software EHR/EMR, riducendo il tempo da ~4 minuti a 20 secondi. Inoltre, l'integrazione è fondamentale per fornire una visione completa e aggiornata delle informazioni sanitarie di un paziente, consentendo ai fornitori di prendere decisioni informate e fornire rapidamente una migliore assistenza ai pazienti. Riduce anche i costi sanitari. Con l'aumento dei dispositivi medici indossabili e portatili e delle nuove apparecchiature mediche, gli operatori sanitari integrano sempre più grandi quantità di dati nei loro sistemi EMR.

L'elevata adozione di soluzioni EMR e la crescente enfasi dei governi di tutta la Francia sulla creazione di scambi di informazioni sanitarie a livello nazionale spingono la domanda di soluzioni smartcare efficienti. Pertanto, il crescente utilizzo di EHR/EMR e di connettività dei dispositivi medici alimenta la crescita del mercato francese della smartcare.

La telemedicina colma il divario tra pazienti, medici e sistemi sanitari consentendo ai pazienti di comunicare con i medici attraverso canali virtuali da remoto. Aiuta a ridurre le visite non necessarie agli ospedali per problemi minori. Se abbinata ai servizi di telemedicina, la tecnologia indossabile può aiutare gli operatori sanitari a studiare i dati dei pazienti in tempo reale per generare approfondimenti intelligenti e personalizzati e curare il miglior piano di trattamento comodamente e in sicurezza dalle proprie case. A causa dell’epidemia di COVID-19, si registra un aumento nell’uso dei servizi di telemedicina e delle tecnologie indossabili contrassegnate attraverso la connettività dei dispositivi medici. Dopo l’epidemia, le consultazioni virtuali sono interamente rimborsate dalla Previdenza sociale francese. Il monitoraggio remoto dei pazienti (RPM) è un programma di telemedicina che raccoglie e analizza la salute del paziente o i dati medici. Si è ampliato negli ultimi dieci anni e ha migliorato i risultati medici e il trattamento delle malattie croniche non trasmissibili. Tuttavia, l’implementazione dell’RPM nelle attività cliniche di routine è stata limitata. Il Ministero della Salute francese ha introdotto nel 2014 un programma di finanziamento temporaneo denominato ETAPES. Attraverso questo programma, gli operatori sanitari e i fornitori di soluzioni RPM per il diabete, l'insufficienza cardiaca cronica, l'insufficienza renale cronica, l'insufficienza respiratoria cronica e le protesi cardiache impiantabili terapeutiche vengono temporaneamente finanziato. Inoltre, il programma è una prefigurazione per l'integrazione del modello di finanziamento RPM per le attività cliniche di routine in un modello. È stato prorogato fino al 2022 per incoraggiare l’uso di tecnologie innovative oltre ad esplorare i vantaggi che la telemedicina potrebbe apportare al sistema sanitario francese. La crescente attenzione del governo francese ai rimborsi per la telemedicina e l’RPM crea consapevolezza sull’uso dei dispositivi smartcare nel sistema sanitario. Pertanto, la disponibilità di scenari di rimborso favorevoli alimenta la crescita del mercato francese della smartcare.

Secondo un articolo pubblicato da Business News Daily, una stanza d'ospedale media contiene 15-20 dispositivi medici collegati. In alcuni ospedali, i dispositivi medici connessi superano i dispositivi mobili, come laptop e smartphone, in un rapporto di quattro a uno. Quasi 85.000 dispositivi connessi sono ospitati in un grande ospedale e ciascun dispositivo svolge un ruolo significativo nella fornitura di cure garantendo al contempo l’efficienza operativa. Questi dispositivi connessi sono vulnerabili ad attacchi informatici dannosi. Pertanto, il numero di violazioni dei dati associate alle informazioni sanitarie e ai dati dei pazienti è gradualmente aumentato. Il settore sanitario è secondo solo al settore finanziario per numero di attacchi informatici annuali. I recenti attacchi informatici hanno spostato in primo piano la questione della sicurezza informatica e dei centri di gestione del rischio dei dati. Nel dicembre 2022, un ospedale di Versailles ha annullato le operazioni e ha dovuto trasferire alcuni pazienti in altri ospedali per interventi chirurgici d’urgenza a causa di un attacco informatico. Allo stesso modo, nell’agosto 2022, anche l’ospedale Corbeil-Essonnes è stato preso di mira da un attacco informatico. Pertanto, l’assistenza sanitaria digitale è un obiettivo redditizio per attacchi informatici e violazioni dei dati, con contenitori di archiviazione cloud mal configurati, ransomware armati ed e-mail di phishing, che, a loro volta, limitano l’adozione della smartcare.

Segmentazione e ambito del rapporto:

Il "mercato Francia Smartcare" è segmentato sulla base del tipo e dell'utente finale. Il mercato della smartcare, per tipologia, è segmentato in letti connessi, monitoraggio remoto dei pazienti, pillole intelligenti, siringhe intelligenti, sistemi RFID, cartelle cliniche elettroniche e altri. Il mercato della smartcare, per utente finale, è segmentato in ospedali e cliniche, case di cura mediche, assistenza sanitaria a domicilio e altri.

Analisi segmentale:

Il mercato della smartcare, per tipologia, è segmentato in letti connessi, monitoraggio remoto dei pazienti (RPM), pillole intelligenti, siringhe intelligenti, sistemi RFID, cartelle cliniche elettroniche (EHR) e altri. Il segmento del monitoraggio remoto dei pazienti ha detenuto la quota di mercato maggiore nel 2022, mentre si prevede che il segmento delle cartelle cliniche elettroniche registrerà il CAGR più elevato, pari al 16,0% durante il periodo di previsione. La tecnologia di monitoraggio remoto del paziente (RPM) viene utilizzata per raccogliere le informazioni mediche del paziente dai dispositivi diagnostici e di monitoraggio sanitario dalla posizione del paziente e quindi trasferirle al medico o al medico in un'altra posizione. RPM supervisiona e analizza da remoto parametri fisiologici come frequenza cardiaca, frequenza cardiaca, livelli di ossigeno nel sangue, zucchero nel sangue, pressione sanguigna e segni vitali. Ciò aiuta a ridurre i tempi di ospedalizzazione del paziente e riduce le visite ospedaliere, migliorando ulteriormente la cura e la qualità della vita del paziente. Lo sviluppo di dispositivi di monitoraggio remoto mette a repentaglio il futuro equilibrio delle finanze pubbliche, in particolare del settore sanitario. TELEHPAD è un'iniziativa che mira a rendere l'assistenza sanitaria più accessibile nelle regioni rurali. I pazienti, compresi sia i residenti delle case di cura che la popolazione locale in generale, accedono ai teleconsulti poiché le stanze delle case di cura sono direttamente collegate agli ospedali generali e psichiatrici. Pertanto, possono beneficiare di teleconsulti in medicina geriatrica, psichiatria, dermatologia, cardiologia e neurologia. TELEFIGAR è un altro programma volto a offrire ai residenti delle case di cura la possibilità di teleconsulti con esperti in geriatria, neurologia, dermatologia ed endocrinologia.

Le cartelle cliniche elettroniche (EHR) o le cartelle cliniche elettriche (EMR) sono incentrate sul paziente e in tempo reale registrazioni digitali che consentono ai dati dei pazienti di essere prontamente disponibili agli operatori sanitari autorizzati. Contiene l'anamnesi del paziente, i farmaci, le allergie, i piani di trattamento, le diagnosi, le date di immunizzazione, le immagini radiologiche e i risultati dei test di laboratorio. L'Agenzia nazionale per la salute digitale (ANS) è stata costituita nel dicembre 2019 per rendere operativa la strategia di sanità elettronica del governo. Dossier Medical Partagé (DMP) è un EMR completamente interoperabile per tutti i cittadini francesi coperti da un'assicurazione sanitaria. La DMP a livello nazionale è stata lanciata nel 2019. Si tratta di una cartella clinica gratuita, sicura e riservata che archivia le informazioni del paziente in un'unica posizione digitale centralizzata. Le crescenti iniziative del governo francese per introdurre le cartelle cliniche elettroniche nel proprio sistema sanitario stimolano la crescita del mercato francese dello smartcare per il segmento delle cartelle cliniche elettroniche.

Nel settore sanitario, i sistemi di identificazione a radiofrequenza (RFID) vengono utilizzati per il monitoraggio di pazienti, apparecchiature, medicinali e prodotti farmaceutici e tenuta delle cartelle cliniche. Le etichette RFID possono essere attaccate ai braccialetti o agli oggetti personali dei pazienti per tracciarne la posizione e lo stato. Aiuta a prevenire i rapimenti dei pazienti e a migliorare la cura dei pazienti. Le etichette possono essere attaccate ai flaconi dei farmaci per tenere traccia del loro inventario e garantire che i pazienti ricevano i farmaci corretti. Previene gli errori terapeutici, che possono essere dannosi per i pazienti. Il monitoraggio di attrezzature, macchine e veicoli è fondamentale per gli ospedali poiché informa gli ospedali della posizione delle loro attrezzature, veicoli e così via e aiuta nella manutenzione delle risorse. I tag RFID possono essere utilizzati anche per tracciare le risorse mentre si spostano all'interno e all'esterno dell'ospedale.

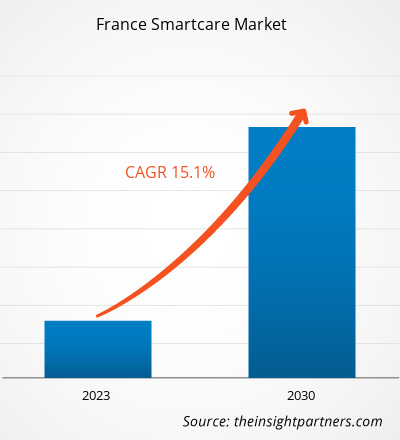

Mercato francese dello Smartcare, per tipologia: 2022 e 2030

Il mercato dello Smartcare, per utente finale, è segmentato in ospedali e cliniche, servizi medici case di cura, assistenza domiciliare e altri. Il segmento degli ospedali e delle cliniche deteneva la quota di mercato maggiore nel 2022, mentre si prevede che il segmento dell’assistenza sanitaria a domicilio registrerà il CAGR più elevato, pari al 15,8%, durante il periodo di previsione.

Analisi del paese:

La Francia è da tempo riconosciuta per la sua eccellenza nel settore sanitario, con rinomate istituzioni mediche, ricerca all'avanguardia e professionisti sanitari altamente qualificati. Secondo l’Organizzazione Mondiale della Sanità (OMS), la Francia è al sesto posto a livello mondiale in termini di investimenti (pubblici e privati) nella sanità. Il governo francese si sta concentrando sull’introduzione di prodotti tecnologicamente avanzati nelle sue strutture sanitarie per diventare in futuro un leader globale nell’innovazione sanitaria. Il piano Health Innovation 2030 è stato lanciato dal governo francese nel 2021. Nell’ambito di questo piano, il governo ha investito 693,46 milioni di dollari (650 milioni di euro) per accelerare la strategia sanitaria digitale nel paese. Pertanto, la crescente attenzione del governo alle iniziative di sanità digitale guida la crescita del mercato della smartcare in Francia.

I crescenti lanci di prodotti di dispositivi indossabili intelligenti che possono essere utilizzati per il monitoraggio della salute da parte della popolazione e il crescente utilizzo di applicazioni di telemedicina e telemedicina per le consultazioni aumentano la crescita del mercato francese della smartcare. Inoltre, il crescente utilizzo delle tecnologie EHR e RPM da parte di istituzioni sanitarie come ospedali, case di cura e cliniche per il monitoraggio e la gestione del flusso di pazienti per migliorare la qualità dell'assistenza e l'efficienza lavorativa dell'istituzione in Francia rafforza anche la crescita del mercato smartcare. br>Paesaggio competitivo e aziende chiave:

Oracle Corp, Samsung Healthcare, BodyCap, GE Healthcare Technologies, Orme SARL, AdolfWurth GmbH & Co KG, McKesson Corp, Kaspard, Domalys SAS, Siemens Healthineers, MintT e Groupe WINNCARE SAS sono tra le più grandi aziende di smartcare. Queste aziende si concentrano su nuove tecnologie, progressi nei prodotti esistenti ed espansioni geografiche per soddisfare la crescente domanda dei consumatori in tutto il mondo.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

- Dry Eye Products Market

- Non-Emergency Medical Transportation Market

- Influenza Vaccines Market

- Underwater Connector Market

- Intradermal Injection Market

- Visualization and 3D Rendering Software Market

- Medical Enzyme Technology Market

- Drain Cleaning Equipment Market

- Biopharmaceutical Tubing Market

- Ceiling Fans Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

Smartcare is the embodiment of smart systems to improve patient flow and patient care in healthcare institutions through intelligent interchange of data. In smartcare, the patient data is immediately forwarded from one department to another or from one facility to another, depending on where the patient is scheduled to go next. Remote patient monitoring (RPM), electronic health record (EHR), and radiofrequency identification (RFID) systems used in healthcare settings are among the technologies used in smartcare.

The growth of the US smartcare market is attributed to a few key factors, such as growing penetration of EHR or EMR and medical device connectivity and favorable reimbursement scenario.

The smartcare market majorly consists of the players such as Oracle Corp, Samsung Healthcare, BodyCap, GE Healthcare Technologies, Orme SARL, AdolfWurth GmbH & Co KG, McKesson Corp, Kaspard, Domalys SAS, Siemens Healthineers, MintT, and Groupe WINNCARE SAS

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - France Smartcare Market

- Oracle Corp

- Samsung Healthcare

- BodyCap

- GE Healthcare Technologies

- Orme SARL

- AdolfWurth GmbH & Co KG

- McKesson Corp

- Kaspard

- Domalys SAS

- Siemens Healthineers

- MintT

- Groupe WINNCARE SAS

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot