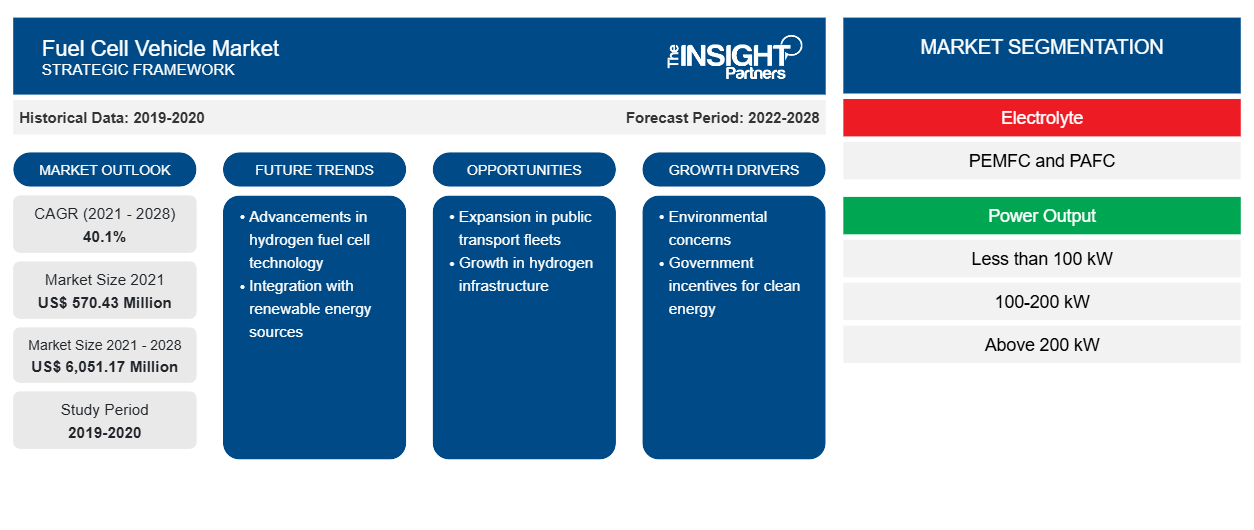

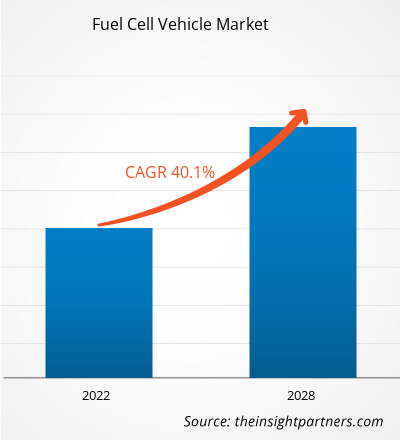

[Rapporto di ricerca] Si prevede che il mercato dei veicoli a celle a combustibile raggiungerà i 6.051,17 milioni di dollari entro il 2028, rispetto ai 570,43 milioni di dollari del 2021; si stima che registrerà un CAGR del 40,1% nel periodo 2021-2028.

Prospettiva dell'analista:

Negli ultimi anni, il mercato dei veicoli a celle a combustibile ha guadagnato notevole attenzione e slancio come promettente alternativa ai veicoli convenzionali a benzina. I veicoli a celle a combustibile (FCV) sono alimentati da celle a combustibile a idrogeno, che inducono elettricità attraverso una reazione chimica tra idrogeno e ossigeno, producendo vapore acqueo come unica emissione. Uno dei principali vantaggi dei FCV è la loro ecocompatibilità. Poiché emettono solo vapore acqueo, contribuiscono a ridurre le emissioni di gas serra e l'inquinamento atmosferico, affrontando le preoccupazioni globali del cambiamento climatico e dell'inquinamento urbano. Questa caratteristica ha portato a un maggiore sostegno governativo e incentivi per l'adozione e lo sviluppo della tecnologia delle celle a combustibile. Per quanto riguarda la crescita del mercato, il mercato dei veicoli a celle a combustibile ha assistito a un progresso costante.

Le case automobilistiche e le aziende tecnologiche hanno investito molto in ricerca e sviluppo per migliorare l'efficienza, le prestazioni e l'accessibilità dei veicoli a celle a combustibile. Di conseguenza, la gamma di FCV è aumentata in modo significativo, affrontando una delle preoccupazioni iniziali relative alla limitata autonomia di guida. Sebbene il mercato dei veicoli a celle a combustibile sia ancora relativamente piccolo rispetto ai tradizionali motori a combustione interna e ai veicoli elettrici , si prevede che registrerà una crescita sostanziale nei prossimi anni. La crescente domanda di soluzioni di trasporto sostenibili, unita ai progressi nella tecnologia delle celle a combustibile e nello sviluppo delle infrastrutture, probabilmente guiderà l'espansione del mercato. Inoltre, le partnership e le collaborazioni tra case automobilistiche, aziende energetiche e governi stanno favorendo la crescita del mercato dei veicoli a celle a combustibile. Queste alleanze mirano ad accelerare l'implementazione dei veicoli a celle a combustibile e a promuovere la ricerca e lo sviluppo.

Panoramica del mercato:

Il mercato dei veicoli a celle a combustibile si concentra sui veicoli alimentati dalla tecnologia delle celle a combustibile, che utilizza l'idrogeno come fonte di combustibile per generare elettricità. Il mercato ha registrato una crescita notevole a causa delle crescenti preoccupazioni ambientali e della necessità di opzioni di trasporto sostenibili. Le normative e gli incentivi governativi hanno svolto un ruolo cruciale nel promuovere l'adozione di veicoli a celle a combustibile. I progressi nella tecnologia delle celle a combustibile, le collaborazioni tra le parti interessate del settore e gli sforzi di ricerca e sviluppo in corso hanno ulteriormente spinto l'espansione del mercato. Sfide come costi elevati e infrastrutture limitate rimangono, ma il mercato detiene un potenziale significativo per una crescita futura man mano che la tecnologia migliora e la domanda di soluzioni di trasporto più pulite continua ad aumentare.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei veicoli a celle a combustibile: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Fattore trainante del mercato:

L'aumento della preoccupazione ambientale guiderà la crescita del mercato dei veicoli a celle a combustibile

La crescente preoccupazione per l'ambiente è emersa come un fattore determinante nella crescita del mercato dei veicoli a celle a combustibile. Man mano che le persone diventano più consapevoli degli effetti dannosi dei veicoli tradizionali a benzina sull'ambiente, aumenta la domanda di alternative di trasporto più pulite ed ecologiche. Questa maggiore consapevolezza ambientale ha creato un ambiente di mercato favorevole per i veicoli a celle a combustibile. I veicoli a celle a combustibile utilizzano l'idrogeno come fonte di combustibile, che è un vettore energetico abbondante e pulito. Quando l'idrogeno viene miscelato con l'ossigeno in una cella a combustibile, produce elettricità, con il vapore acqueo come unico sottoprodotto. Questo funzionamento privo di emissioni è un fattore chiave per attrarre consumatori attenti all'ambiente. La crescente consapevolezza sull'inquinamento atmosferico e sulle emissioni di gas serra ha portato a normative ambientali più severe imposte da governi e organismi di regolamentazione. Molti paesi e regioni hanno fissato obiettivi ambiziosi per ridurre le emissioni di carbonio e incoraggiare il trasporto sostenibile. In risposta, le case automobilistiche si stanno concentrando sempre di più sullo sviluppo di veicoli a celle a combustibile come parte del loro portafoglio per soddisfare queste normative e attrarre la base di clienti attenta all'ambiente.

Inoltre, i progressi nella tecnologia delle celle a combustibile hanno portato a significativi miglioramenti nelle prestazioni e nell'efficienza dei veicoli a celle a combustibile. Questi veicoli ora offrono autonomie di guida maggiori e tempi di rifornimento più rapidi, rendendoli più pratici per l'uso quotidiano. La crescente infrastruttura per le stazioni di rifornimento di idrogeno sta anche supportando la crescita del mercato dei veicoli a celle a combustibile affrontando una delle principali sfide associate alla loro adozione. Inoltre, i crescenti investimenti e gli sforzi di ricerca nella tecnologia delle celle a combustibile da parte di produttori di automobili, aziende energetiche e governi hanno accelerato lo sviluppo e la commercializzazione dei veicoli a celle a combustibile. Questi investimenti non solo hanno migliorato le capacità tecnologiche delle celle a combustibile, ma hanno anche contribuito a ridurre i loro costi di produzione, rendendoli più competitivi sul mercato.

Analisi segmentale:

In base al tipo di veicolo, il mercato dei veicoli a celle a combustibile è segmentato in autovetture, autobus, camion e veicoli commerciali leggeri . Il segmento delle autovetture ha detenuto la quota maggiore del mercato nel 2020 e si stima che registrerà il CAGR più elevato nel mercato durante il periodo di previsione. Il segmento delle autovetture è emerso come la quota maggiore del mercato dei veicoli a celle a combustibile a causa di vari fattori. La crescente attenzione globale alla riduzione delle emissioni di carbonio e alla transizione verso un trasporto sostenibile ha aumentato la domanda di veicoli a celle a combustibile. Le case automobilistiche hanno investito nello sviluppo e nella commercializzazione di autovetture a celle a combustibile, migliorandone l'efficienza, l'autonomia e la convenienza.

La disponibilità di un'ampia gamma di modelli di autovetture a celle a combustibile, i progressi nell'infrastruttura dell'idrogeno e i vantaggi della tecnologia delle celle a combustibile, come lunghe autonomie di guida e tempi di rifornimento più brevi, hanno contribuito al successo del segmento. Nel complesso, il segmento delle autovetture riflette la crescente accettazione e fattibilità della tecnologia delle celle a combustibile nel settore automobilistico.

Analisi regionale:

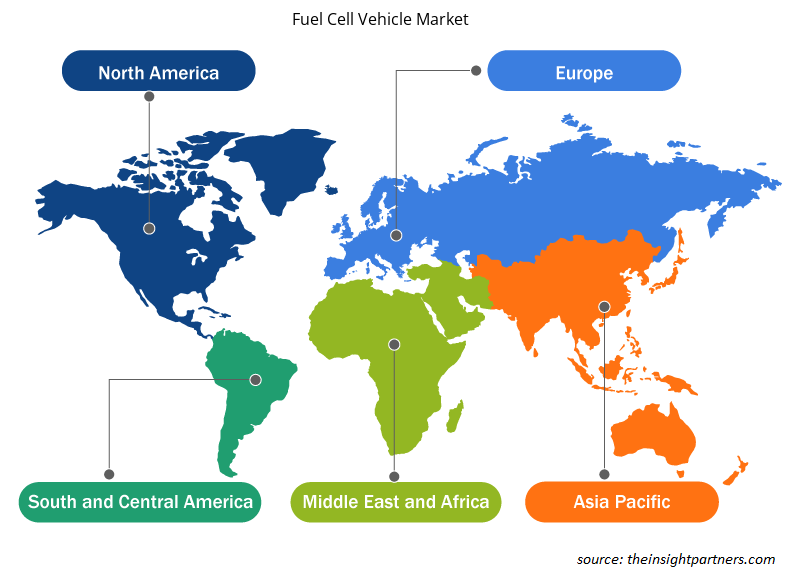

Il mercato dei veicoli a celle a combustibile dell'Asia Pacifica è stato valutato a 301,69 milioni di dollari nel 2021 e si prevede che raggiungerà i 4.113,9 milioni di dollari entro il 2028; si prevede che crescerà a un CAGR del 45,2% durante il periodo di previsione. La regione Asia Pacifica è emersa come forza dominante nel mercato dei veicoli a celle a combustibile. Con la sua vasta popolazione, la rapida urbanizzazione e le crescenti preoccupazioni per l'inquinamento e il cambiamento climatico, la regione ha attivamente abbracciato alternative di trasporto più pulite e sostenibili. Uno dei fattori chiave che contribuiscono al predominio della regione è il forte sostegno governativo e le politiche che promuovono l'adozione di veicoli a celle a combustibile. Paesi come Giappone, Corea del Sud e Cina hanno implementato normative favorevoli, incentivi fiscali e sussidi per incoraggiare l'uso di veicoli a celle a combustibile. Queste misure hanno creato un ambiente favorevole per produttori, investitori e consumatori, favorendo la crescita del mercato. Il Giappone, in particolare, è stato in prima linea nello sviluppo e nell'implementazione di veicoli a celle a combustibile. Il governo giapponese ha fissato obiettivi ambiziosi per lo sviluppo delle infrastrutture per l'idrogeno, puntando a creare una rete di stazioni di rifornimento di idrogeno in tutto il paese.

Inoltre, le principali case automobilistiche giapponesi, come Toyota e Honda, hanno investito in modo significativo nella ricerca e nello sviluppo di veicoli a celle a combustibile, portando alla commercializzazione di modelli come Toyota Mirai e Honda Clarity. Anche la Corea del Sud ha fatto notevoli progressi nel mercato dei veicoli a celle a combustibile. Il governo ha dato priorità allo sviluppo di infrastrutture per l'idrogeno e al supporto attivo dell'implementazione di autobus e veicoli commerciali a celle a combustibile. Aziende come Hyundai e Kia, entrambe con sede in Corea del Sud, hanno avuto un ruolo determinante nel guidare l'adozione di veicoli a celle a combustibile attraverso i loro modelli innovativi come Hyundai Nexo e Kia Niro. Con la sua popolazione enorme e la crescente preoccupazione per l'inquinamento atmosferico, anche la Cina ha riconosciuto il potenziale dei veicoli a celle a combustibile. Il governo cinese ha introdotto generosi sussidi e obiettivi per la produzione di veicoli a celle a combustibile per affermare il paese come leader mondiale nelle tecnologie dell'idrogeno. Diverse case automobilistiche cinesi, tra cui BYD, BAIC e Geely, hanno investito molto nello sviluppo di veicoli a celle a combustibile, contribuendo al dominio generale del mercato della regione. Inoltre, la regione Asia-Pacifico trae vantaggio dalle sue forti capacità produttive e dalla sua competenza tecnologica. La presenza di affermati produttori di automobili, nonché una solida catena di fornitura, ha facilitato la produzione e la commercializzazione di veicoli a celle a combustibile. Inoltre, la regione vanta centri di ricerca e sviluppo avanzati, istituzioni accademiche e partnership tra industria e mondo accademico, che guidano i progressi tecnologici nella tecnologia delle celle a combustibile.

Analisi dei giocatori chiave:

L'analisi del mercato dei veicoli a celle a combustibile comprende attori quali Hyundai Motor Company; Toyota Motor Corporation; Cummins Inc; General Motors; AB Volvo; Honda Motors Co., Ltd.; Riversimple; Hyzon Motors; Daimler AG; e Ballard Power Systems Inc. Tra gli attori del mercato dei veicoli a celle a combustibile, Cummins Inc e Hyundai Motor Company sono i principali attori chiave grazie al portafoglio di prodotti diversificato offerto.

Approfondimenti regionali sul mercato dei veicoli a celle a combustibile

Le tendenze regionali e i fattori che influenzano il mercato dei veicoli a celle a combustibile durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato dei veicoli a celle a combustibile in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato dei veicoli a celle a combustibile

Ambito del rapporto sul mercato dei veicoli a celle a combustibile

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2021 | 570,43 milioni di dollari USA |

| Dimensioni del mercato entro il 2028 | 6.051,17 milioni di dollari USA |

| CAGR globale (2021 - 2028) | 40,1% |

| Dati storici | 2019-2020 |

| Periodo di previsione | 2022-2028 |

| Segmenti coperti | Per elettrolita

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato dei veicoli a celle a combustibile: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei veicoli a celle a combustibile sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato dei veicoli a celle a combustibile sono:

- Azienda automobilistica Hyundai

- La Toyota Motor Corporation

- Cummins Inc

- Motori Generali

- AB Volvo

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato dei veicoli a celle a combustibile

Sviluppi recenti:

Le strategie inorganiche e organiche come fusioni e acquisizioni sono ampiamente adottate dalle aziende nel mercato dei veicoli a celle a combustibile. Di seguito sono elencati alcuni recenti sviluppi chiave del mercato:

- Nell'aprile 2021, SAFRA Materiel Transport Public e Symbio (una filiale di Michelin e Faurecia) hanno firmato un accordo per la produzione di 1500 autobus a idrogeno.

- A dicembre 2020, Toyota ha lanciato il suo nuovo veicolo Mirai. Il veicolo funziona con una cella a combustibile alimentata a idrogeno come carburante. Toyota Mirai ha un serbatoio di carburante da 142,2 litri e la cella a combustibile offre una potenza massima di 171 CV e 221 Nm di coppia massima.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

Hyundai Motor Company, Toyota Motor Corporation, Ballard Power Systems Inc, Hyzon Motors, and Daimler AG are among the leading players offering innovative solution in the market .

Increasing Demand for Clean Energy

Declining Cost of Green Hydrogen

The forecast period for the global fuel cell vehicles market is 2021 to 2028.

The fuel cell vehicle market is expected to witness steady growth during the forecast period from 2021 to 2028, owing to the rising demand from passenger car segment.

APAC is likely to register for the highest CAGR in the fuel cell vehicles market during the forecast period.

The region includes major nations such as India, China, Japan, South Korea, and Australia. South Korea and China are the fastest-growing manufacturing markets in APAC.

Adoption of heavy duty trucks has increased considerably in the recent years. For instance, China witnessed a rise in the registrations of electric vehicles in 2020 by 10% in comparison to 2019. Further, the new registrations for heavy duty vehicles increased by 23% in Europe. Companies operating in the global truck market are working progressively towards the adoption of fuel cell trucks due to longer range the trucks offer. Companies operating in the fuel cell vehicles market have taken up numerous initiatives to boost the adoption of fuel cell trucks in the global market. For Instance, in January 2022, H2 Mobility announced that it aims at deploying 2,000 fuel cell powered trucks on the European roads by 2030.

Based on electrolyte type, the fuel cell vehicles market is segmented into PEMFC and PAFC. The PEMFC segment led the fuel cell vehicles market with a share of more than 99% in 2020

Trends and growth analysis reports related to Automotive and Transportation : READ MORE..

The List of Companies - Fuel Cell Vehicles Market

- Hyundai Motor Company

- Toyota Motor Corporation

- Cummins Inc

- General Motors

- AB Volvo

- Honda Motors Co., Ltd.

- Riversimple

- Hyzon Motors

- Daimler AG

- Ballard Power Systems Inc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot