Crescita, dimensioni e previsioni del mercato dei wafer di vetro entro il 2034

Dimensioni e previsioni del mercato dei wafer di vetro (2021-2034), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per applicazione (sensore di immagine CMOS, confezionamento di circuiti integrati (IC), LED, microfluidica, FO-WLP e MEM e RF) e utilizzo finale (energia, IT e telecomunicazioni, elettronica di consumo, aerospaziale e difesa, automobilistico, sanità e biotecnologie).

- Stato : Dati rilasciati

- Codice del report : TIPRE00020116

- Categoria : Prodotti chimici e materiali

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : February 13, 2026

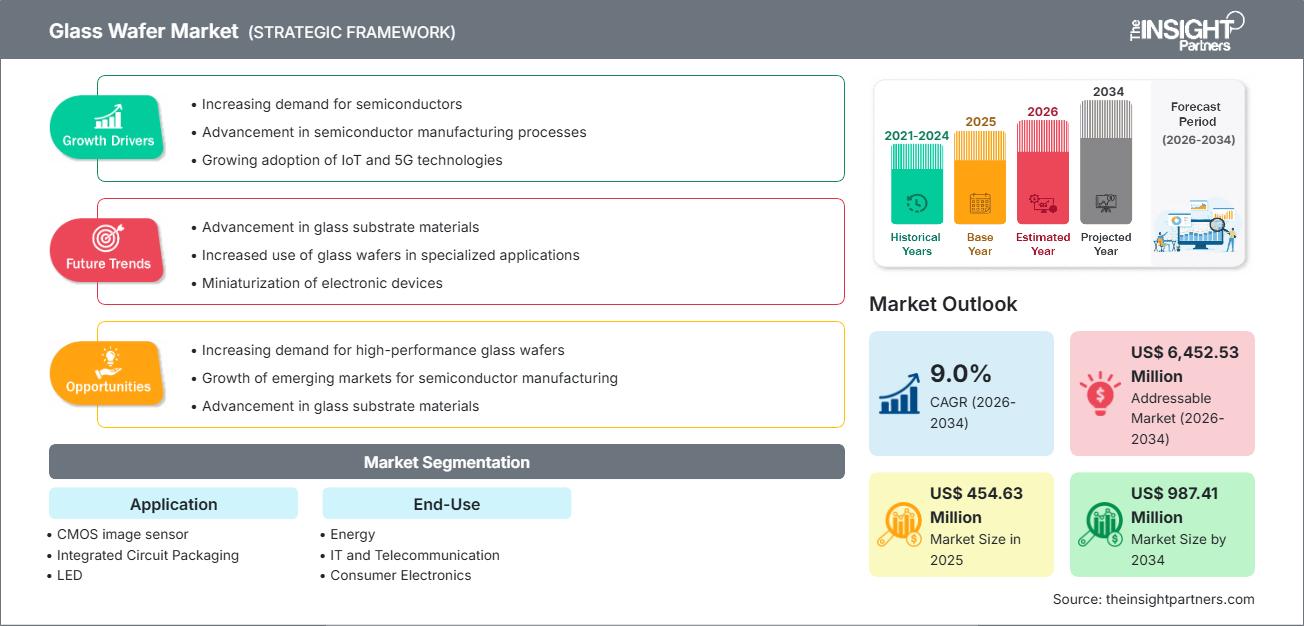

Si prevede che il mercato globale dei wafer di vetro raggiungerà i 987,41 milioni di dollari entro il 2034, rispetto ai 454,63 milioni di dollari del 2025. Si prevede che il mercato registrerà un CAGR del 9,0% nel periodo di previsione 2026-2034. Le principali dinamiche di mercato includono una crescente attenzione globale ai componenti elettronici miniaturizzati, la crescente domanda di soluzioni di packaging avanzate come il Fan-Out Wafer-Level Packaging (FO-WLP) e la crescente adozione di substrati in vetro nel calcolo ad alte prestazioni (HPC) e negli acceleratori di intelligenza artificiale. Inoltre, si prevede che il mercato trarrà vantaggio dall'espansione dell'infrastruttura 5G, dal crescente utilizzo di sistemi microelettromeccanici (MEMS) nel settore automobilistico e dalla crescente integrazione della microfluidica nei dispositivi diagnostici medici.

Analisi del mercato delle cialde di vetro

L'analisi del mercato dei wafer di vetro mostra un significativo spostamento verso substrati ad alta precisione, poiché l'industria dei semiconduttori sta superando i limiti fisici dei materiali organici. Le tendenze degli acquisti indicano che il mercato si sta dividendo tra i tradizionali settori dei sensori di consumo in borosilicato e i mercati di esportazione esclusivi TGV ad alta crescita nei segmenti dell'intelligenza artificiale e dei data center. Stanno emergendo opportunità strategiche nella microfluidica medica specialistica pediatrica e geriatrica, dove l'inerzia chimica del vetro e la sua superiore trasparenza rispetto alle alternative polimeriche offrono un chiaro vantaggio competitivo. L'analisi rileva inoltre che l'espansione del mercato dipende dall'integrità delle camere bianche per l'assottigliamento dei wafer e dall'efficienza della foratura laser per i fori passanti. La differenziazione competitiva ora si distingue in base a un marchio che evidenzia una rugosità superficiale ultra-bassa, una lucidatura priva di difetti e la capacità di tracciare la purezza del materiale dalla fusione al wafer finale. Questo approccio aiuta i fornitori premium ad applicare prezzi più elevati in un mercato con concorrenti globali diversificati.

Panoramica del mercato delle cialde di vetro

Il wafer di vetro si sta trasformando da strumento di manipolazione secondario a substrato premium globale. Pur essendo storicamente focalizzato sulle tecnologie di visualizzazione e sui semplici supporti ottici, il wafer di vetro si sta espandendo in prodotti a valore aggiunto come RF-MEMS, bio-MEMS e interposer specializzati. Sia i produttori di vetro affermati che le grandi fonderie di semiconduttori fanno parte di questo mercato, sfruttando la naturale stabilità termica e la bassa perdita dielettrica tipiche del vetro ad alta purezza. I consumatori più attenti alla salute e alla tecnologia in Nord America e Asia-Pacifico sono alla ricerca di strumenti diagnostici e di comunicazione avanzati, il che ha contribuito a far sì che i wafer di vetro guadagnassero popolarità come scelta "ad alte prestazioni" per l'era dell'intelligenza artificiale. L'Asia-Pacifico è ancora il principale produttore, ma il Nord America è diventato leader nell'innovazione e nella progettazione di packaging avanzati, soprattutto attraverso contratti strategici di ricerca e sviluppo per chipset per l'intelligenza artificiale.

Il Nord America si pone come un polo leader per l'innovazione dei wafer di vetro, sostenuto da un sofisticato ecosistema di semiconduttori e da solidi investimenti in ricerca e sviluppo. Negli Stati Uniti, il mercato è sempre più influenzato dalla spinta alla produzione nazionale di chip attraverso il CHIPS Act. Una crescita significativa è visibile nel calcolo ad alte prestazioni, dove i substrati in vetro sostituiscono i materiali tradizionali per gli acceleratori di intelligenza artificiale e i componenti 5G.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato delle cialde di vetro: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi dei dati, che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato dei wafer di vetro

Fattori trainanti del mercato:

- Isolamento termico ed elettrico superiore: i wafer di vetro offrono una minore dilatazione termica e una maggiore resistività, il che li rende più facili da gestire in configurazioni di chip ad alta densità. Questo vantaggio fisico, insieme al crescente interesse per la gestione del calore basata sull'intelligenza artificiale, ne sta determinando la popolarità.

- Espansione della categoria globale dei sensori di immagine CMOS: l'aumento dei veicoli autonomi e della fotografia mobile di fascia alta ha sostenuto una forte domanda di input in wafer di vetro. Con l'avanzare dell'industria verso esperienze sensoriali ad alta risoluzione, i substrati in vetro continuano a registrare stabili aumenti di volume.

- Rapida espansione della connettività 5G e IoT: l'implementazione delle reti di nuova generazione ha rimosso le tradizionali barriere di frequenza per i dispositivi di comunicazione. Ciò è particolarmente evidente nella rapida adozione di filtri RF in vetro e risonatori MEMS nella regione Asia-Pacifico e in Nord America.

Opportunità di mercato:

- Espansione nella microfluidica Point-of-Care: oltre all'elettronica tradizionale, la tecnologia dei wafer di vetro offre notevoli opportunità nei dispositivi medici "Lab-on-a-Chip" ad alta precisione per test rapidi e sequenziamento del DNA.

- Crescita nei corridoi automobilistici autonomi: la creazione di partnership strategiche tra fornitori di substrati e distributori automobilistici di primo livello può facilitare l'accesso a segmenti di mercato ad alto margine in cui la domanda di substrati LiDAR e sensori avanzati è in aumento.

- Diversificazione in certificazioni specialistiche: i produttori hanno sempre più opportunità di rivolgersi a fasce demografiche specifiche attraverso certificazioni quali ISO-13485 (settore medico) e AS9100 (settore aerospaziale), come dimostrato dalle recenti espansioni di successo degli stabilimenti nel mercato europeo.

Analisi della segmentazione del rapporto sul mercato dei wafer di vetro

La quota di mercato dei wafer in vetro viene analizzata in diversi segmenti per fornire una comprensione più chiara della sua struttura, del potenziale di crescita e delle tendenze emergenti. Di seguito è riportato l'approccio di segmentazione standard utilizzato nella maggior parte dei report di settore:

Per applicazione:

- Sensore di immagine CMOS

- Confezionamento di circuiti integrati

- GUIDATO

- Microfluidica

- FO-WLP

- MEM e RF

Per uso finale:

- Energia

- Informatica e telecomunicazioni

- Elettronica di consumo

- Aerospaziale e difesa

- Automobilistico

- Assistenza sanitaria e biotecnologie

Per geografia:

- America del Nord

- Europa

- Asia Pacifico

- America meridionale e centrale

- Medio Oriente e Africa

Approfondimenti regionali sul mercato dei wafer di vetro

Sono state analizzate le tendenze regionali che influenzano il mercato dei wafer di vetro nelle principali aree geografiche.

Ambito del rapporto sul mercato dei wafer di vetro

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 454,63 milioni di dollari USA |

| Dimensioni del mercato entro il 2034 | 987,41 milioni di dollari USA |

| CAGR globale (2026 - 2034) | 9,0% |

| Dati storici | 2021-2024 |

| Periodo di previsione | 2026-2034 |

| Segmenti coperti |

Per applicazione

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato dei wafer di vetro: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei wafer in vetro è in rapida crescita, trainato dalla crescente domanda da parte degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

Analisi della quota di mercato dei wafer di vetro per area geografica

Si prevede che la crescita più rapida nei prossimi anni sarà nell'area Asia-Pacifico. Anche i mercati emergenti in America meridionale e centrale, Medio Oriente e Africa offrono numerose opportunità di espansione per i produttori di substrati premium e di sensori per il settore automobilistico.

Il mercato dei wafer di vetro sta attraversando una profonda trasformazione, passando da un materiale di nicchia per la movimentazione a un substrato funzionale di alto valore globale. La crescita è trainata dalla crescente complessità dei chip di intelligenza artificiale, dall'impennata della domanda di comunicazioni di "nuova generazione" e dall'espansione del settore dei sensori per il settore automobilistico di lusso. Di seguito è riportato un riepilogo delle quote di mercato e delle tendenze per regione:

America del Nord

- Quota di mercato: detiene una quota significativa, trainata dall'elaborazione ad alte prestazioni (HPC) e dalla crescita delle startup nazionali di hardware AI.

-

Fattori chiave:

- Crescente preferenza dei consumatori per i packaging per circuiti integrati 2.5D/3D ad alta velocità e basati sul vetro.

- Diffusione del "packaging avanzato" nei cluster tecnologici di fascia alta come la Silicon Valley.

- Incremento della ricerca e sviluppo nei sensori aerospaziali, parallelamente alle iniziative locali sui semiconduttori di "nuova generazione".

- Tendenze: ampliamento dell'infrastruttura dei data center e adozione di successo delle tecnologie TGV per attrarre i giganti della tecnologia attenti al risparmio energetico.

Europa

- Quota di mercato: detiene una forte quota globale, ancorata a ecosistemi radicati nel settore dell'ingegneria automobilistica e industriale in Germania, Francia e Regno Unito.

-

Fattori chiave:

- Elevato consumo interno di marchi automobilistici iconici che richiedono sensori LiDAR e ADAS.

- Infrastruttura di lavorazione consolidata e quadri normativi rigorosi per il vetro ad alta precisione.

- Solido sostegno governativo all'automazione industriale e allo sviluppo dell'"Industria 4.0".

- Tendenze: uno spostamento strategico verso la priorità della capacità produttiva di microfluidica ad alto margine di profitto e di grado medico rispetto a semplici vettori.

Asia-Pacifico

- Quota di mercato: la regione più grande e in più rapida crescita, con Cina, Taiwan e Corea del Sud che fungono da motori principali per i semiconduttori e l'elettronica di consumo.

-

Fattori chiave:

- Un'ampia base di consumatori in Cina e nel Sud-est asiatico è alla ricerca di smartphone premium ad alta velocità e dispositivi 5G.

- Iniziative agricole e industriali sostenute dal governo incentrate sulla produzione "intelligente" ad alto valore.

- La rapida urbanizzazione porta a preferire l'elettronica automobilistica "di lusso" occidentalizzata.

- Tendenze: Forte dipendenza dai contratti B2B per i wafer di vetro di fascia alta utilizzati nei settori degli smartphone e dei semiconduttori.

America meridionale e centrale

- Quota di mercato: mercato emergente con un settore di assemblaggio di componenti elettronici in crescita in paesi come Brasile e Cile.

-

Fattori chiave:

- Aumentare la consapevolezza della superiorità prestazionale dei substrati in vetro per gli aggiornamenti delle telecomunicazioni locali.

- Modernizzazione degli impianti di assemblaggio in unità di fabbricazione di livello commerciale per rifornire i centri regionali.

- Crescente interesse per i dispositivi compatibili con il 5G tra le fasce di reddito medio-alte.

- Tendenze: crescita dei marchi boutique di "fornitura regionale" e introduzione di chip medicali in vetro per differenziarsi dal mercato dominante basato sulla plastica.

Medio Oriente e Africa

- Quota di mercato: mercato in via di sviluppo con profonde radici culturali nel commercio, in transizione verso una produzione tecnologica formalizzata.

-

Fattori chiave:

- Investimenti strategici nelle "città intelligenti" che richiedono sensori e hardware di comunicazione avanzati.

- Elevata domanda di componenti elettronici durevoli e a lunga conservazione nei climi aridi.

- Iniziative regionali per migliorare la sicurezza tecnologica locale e ridurre la dipendenza dalle importazioni.

- Tendenze: implementazione di moderne tecnologie di camere bianche e di perforazione laser per formalizzare il mercato locale dei substrati, abbinata a un'attenzione particolare al vetro ad alta resistenza per il settore della difesa.

Elevata densità di mercato e concorrenza

La concorrenza si sta intensificando grazie alla presenza di leader affermati come Corning Incorporated, AGC Inc. e SCHOTT AG. Esperti regionali e operatori di nicchia come Plan Optik AG (Germania) e TECNISCO, LTD. (Giappone), insieme a innovatori nordamericani come 3DGS e Samtec, contribuiscono a creare un panorama di mercato diversificato e in rapida espansione.

Questo ambiente competitivo spinge i fornitori a differenziarsi attraverso:

- Posizionare i wafer di vetro come un'alternativa strutturale superiore ai substrati organici e in silicio, sottolineandone la maggiore stabilità termica, la trasparenza e la bassa perdita dielettrica per i clienti attenti alla tecnologia.

- I prodotti in wafer di vetro ora includono più dei semplici dischi rotondi standard. Le aziende offrono wafer ultrasottili per FO-WLP, substrati TGV forati al laser e interposer premetallizzati.

- I produttori gestiscono l'intera filiera, dalla fusione del vetro grezzo (ad esempio, borosilicato e silice fusa) alla lucidatura di precisione in loco. Questo approccio garantisce qualità, trasparenza e il rispetto di elevati standard di purezza.

- Nuove tecnologie come l'incisione laser e la perforazione TGV ad alta velocità contribuiscono a creare interposer in vetro di alta qualità utilizzati nei prodotti di intelligenza artificiale e nei data center in tutto il mondo.

Opportunità e mosse strategiche

- Collaborare con fonderie di semiconduttori di fascia alta e piattaforme di e-commerce B2B per soddisfare la crescente domanda di substrati ad alta frequenza e predisposti per l'intelligenza artificiale nei mercati dell'Asia-Pacifico e del Nord America.

- Incorporare pratiche di produzione sostenibili e certificazioni per il vetro verde per attrarre investitori tecnologici attenti all'ambiente e aziende alla ricerca di alternative materiali etiche.

Le principali aziende che operano nel mercato dei wafer di vetro sono:

- SCHOTT

- AGC Inc.

- Corning Incorporated

- Plan Optik AG

- Bullen

- Nippon Electric Glass Co., Ltd.

- SAMTEC, Inc.

- Shin-Etsu Chemical Co., Ltd

- Coresix Precision Glass, Inc.

Disclaimer: le aziende elencate sopra non sono classificate in un ordine particolare.

Notizie e sviluppi recenti sul mercato delle cialde di vetro

- Nel settembre 2025, GlobalFoundries ha annunciato una collaborazione con Corning Incorporated per sviluppare soluzioni di connettori in fibra ottica staccabili per la piattaforma di fotonica al silicio di GF. La soluzione GlassBridge™ di Corning, un accoppiatore di bordo basato su guida d'onda in vetro compatibile con le scanalature a V della piattaforma, è progettata per soddisfare le crescenti esigenze dei data center di intelligenza artificiale in termini di connettività ottica ad alta larghezza di banda e a basso consumo energetico. Sono in fase di sviluppo anche altri meccanismi di accoppiamento, tra cui una soluzione fibra-PIC (circuito integrato fotonico) staccabile ad accoppiamento verticale, a dimostrazione della capacità combinata di GlobalFoundries e Corning di produrre molteplici forme di connettività PIC-fibra co-confezionata.

- A settembre 2025, SCHOTT ha annunciato che avrebbe presentato il suo portafoglio di vetri speciali ad alte prestazioni per il packaging avanzato a SEMICON Taiwan 2025. SCHOTT AG ha presentato le sue ultime innovazioni pensate per l'industria dei semiconduttori. Con un'attenzione particolare alla precisione e alle prestazioni, SCHOTT ha presentato un portafoglio diversificato di soluzioni ad alte prestazioni, tra cui wafer e pannelli di supporto in vetro progettati per soddisfare i rigorosi requisiti del packaging avanzato dei chip.

Copertura e risultati del rapporto sul mercato dei wafer di vetro

Il rapporto "Dimensioni e previsioni del mercato dei wafer di vetro (2021-2034)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato dei wafer di vetro a livello globale, regionale e nazionale per tutti i principali segmenti di mercato trattati nell'ambito dell'indagine.

- Tendenze del mercato dei wafer di vetro, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave.

- Analisi PEST e SWOT dettagliate.

- Analisi del mercato delle cialde di vetro che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato.

- Analisi del panorama industriale e della concorrenza che comprende la concentrazione del mercato, l'analisi della mappa termica, i principali attori e gli sviluppi recenti nel mercato dei wafer di vetro.

- Profili aziendali dettagliati.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative