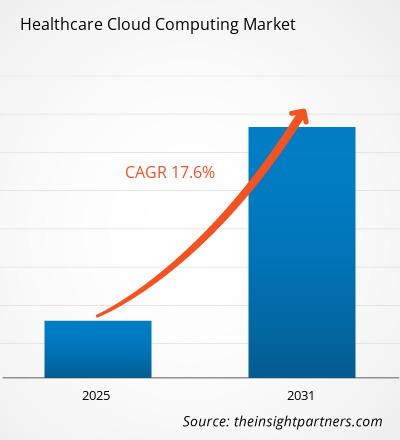

[Rapporto di ricerca] Si prevede che le dimensioni del mercato sanitario del cloud computing cresceranno da 40,12 miliardi di dollari nel 2022 a 143,71 miliardi di dollari entro il 2030; Si stima che il mercato registrerà un CAGR del 17,6% nel periodo dal 2022 al 2030.

Approfondimenti di mercato e visione degli analisti:

Il cloud computing sanitario utilizza servizi e tecnologie basati su cloud per archiviare, gestire e analizzare i dati sanitari. Ciò include cartelle cliniche elettroniche, imaging medico, dati genomici e altre informazioni sui pazienti, nonché analisi avanzate e modelli predittivi per migliorare la cura e i risultati dei pazienti. Il cloud computing nel settore sanitario supporta anche l'accesso e la collaborazione remoti, consentendo alle organizzazioni sanitarie di condividere e accedere in modo sicuro ai dati dei pazienti da qualsiasi luogo, supportando la telemedicina, il monitoraggio remoto e l'erogazione di cure virtuali. Si prevede che il mercato del cloud computing sanitario crescerà a causa del crescente numero di startup nel settore. MedRabbits, lvlAlpha, Spire Automation, lifetrons e Hidoc Dr sono alcune startup.

Le cartelle cliniche elettroniche, una soluzione di cloud computing sanitario, stanno diventando sempre più popolari con la crescente digitalizzazione del settore sanitario. Secondo il New England Journal of Medicine, non appena la legge HITECH (Health Information Technology for Economic and Clinical Health) è diventata legge nel 2009, il governo federale ha stanziato 300 milioni di dollari per aiutare le strutture sanitarie ad adottare un sistema di scambio di informazioni sanitarie a livello nazionale. Anche i Centri per i servizi Medicare e Medicaid (CMS) hanno offerto più di 35.000 milioni di dollari in incentivi per l’adozione di cartelle cliniche elettroniche. Secondo l'Ufficio del coordinatore nazionale per la tecnologia dell'informazione sanitaria (ONC), a partire dal 2021, circa 4 medici ambulatoriali su 5 (78%) e quasi tutti gli ospedali per acuti non federali (96%) hanno adottato cartelle cliniche elettroniche certificate . Ciò ha segnato un progresso considerevole in 10 anni, quando dal 2011 il 28% degli ospedali e il 34% dei medici avevano adottato cartelle cliniche elettroniche. Secondo i dati di Definitive Healthcare del 2021, oltre l’89% di tutti gli ospedali aveva utilizzato cartelle cliniche elettroniche ospedaliere o ambulatoriali. Anche il rapido aumento dell'analisi sanitaria avanzata è emerso come un fattore di crescita significativo per il mercato.

Fattori di crescita:

Crescente adozione di soluzioni EHR, prescrizione elettronica, telemedicina e altre soluzioni IT sanitarie

Uno dei fattori chiave per il mercato del cloud computing sanitario è il volume e la complessità crescenti dei dati sanitari. Con la crescente adozione di cartelle cliniche elettroniche, imaging medico e dati genomici, le organizzazioni sanitarie si trovano ad affrontare la sfida di gestire e analizzare grandi quantità di dati. Il cloud computing offre una soluzione scalabile ed economica per l'archiviazione, l'elaborazione e l'accesso a questi dati. Si tratta di un'opzione interessante per gli operatori sanitari che desiderano migliorare le proprie capacità di gestione dei dati. Lo spostamento verso un’assistenza basata sul valore e la gestione della salute della popolazione guida anche la domanda di analisi avanzate e modelli predittivi nel settore sanitario. Il cloud computing consente alle organizzazioni sanitarie di sfruttare queste tecnologie per identificare tendenze, modelli e fattori di rischio nei dati dei pazienti, portando in definitiva a cure più proattive e personalizzate. Ciò è in linea con l'attenzione del settore rivolta al miglioramento dei risultati dei pazienti e alla riduzione dei costi, rendendo l'analisi basata su cloud un prezioso motore per il mercato del cloud computing sanitario.

Inoltre, la crescente necessità di servizi remoti l'accesso e la collaborazione nel settore sanitario stanno alimentando la domanda di soluzioni di cloud computing. Con l’avvento della telemedicina, del monitoraggio remoto e dell’erogazione di cure virtuali, le organizzazioni sanitarie necessitano di piattaforme sicure e affidabili per condividere e accedere ai dati dei pazienti da qualsiasi luogo. Il cloud computing offre la flessibilità e l’accessibilità necessarie per supportare questi modelli di assistenza remota, rendendolo un motore essenziale per il mercato del cloud computing sanitario. Nel complesso, il volume crescente di dati sanitari, la domanda di analisi avanzate e la necessità di accesso remoto e collaborazione sono fattori chiave per il mercato del cloud computing sanitario. Poiché le organizzazioni sanitarie continuano a dare priorità al processo decisionale basato sui dati, all'assistenza personalizzata e all'erogazione di assistenza remota, il cloud computing svolgerà un ruolo cruciale nel consentire questi progressi nel settore.

Un altro fattore trainante per il mercato del cloud computing sanitario è la crescente adozione di dispositivi mobili e indossabili nel settore sanitario. Poiché sempre più pazienti utilizzano smartphone, tablet e dispositivi indossabili per monitorare la propria salute e comunicare con gli operatori sanitari, vi è una crescente necessità di archiviazione e analisi sicure ed efficienti basate su cloud dei dati generati da questi dispositivi. Anche le organizzazioni sanitarie utilizzano sempre più la tecnologia mobile e indossabile per monitorare da remoto i pazienti e fornire cure personalizzate, creando una domanda di soluzioni di cloud computing in grado di supportare queste iniziative. Inoltre, l’utilizzo di dispositivi mobili e indossabili può generare grandi quantità di dati che possono essere gestiti e analizzati in modo efficace attraverso il cloud computing, portando a informazioni in grado di migliorare la cura e i risultati dei pazienti. Nel complesso, il crescente utilizzo di dispositivi mobili e indossabili nel settore sanitario spinge la domanda di soluzioni di cloud computing sanitario.

Approfondimenti strategici

Segmentazione e ambito del rapporto:

Il &ldquo ;Mercato del cloud computing nel settore sanitario” è segmentato in base ad applicazione, servizi, distribuzione, utenti finali e area geografica. Il mercato è segmentato in base all’applicazione nei sistemi informativi clinici (CIS) e nei sistemi informativi non clinici (NCIS). I sistemi di informazione clinica (CIS) sono ulteriormente classificati in cartelle cliniche elettroniche (EHR), sistemi di archiviazione e comunicazione di immagini (PACS), sistemi di informazione radiologica (RIS), immissione ordini medici computerizzati (CPOE) e altre applicazioni. I sistemi informativi non clinici (NCIS) sono suddivisi in gestione del ciclo dei ricavi (RCM), fatturazione automatica dei pazienti (APB), sistema di gestione delle buste paga e altri sistemi informativi non clinici. In base al servizio, il mercato è classificato in Software as a Service, Infrastructure as a Service e Platform as a Service. In base alla distribuzione, il mercato del cloud computing sanitario è biforcato in cloud privato e cloud pubblico. In base agli utenti finali, il mercato è suddiviso in fornitori di servizi sanitari e pagatori del settore sanitario.

Analisi segmentale:

In base all'applicazione, il mercato sanitario del cloud computing è suddiviso in sistemi informativi clinici e non clinici. Il segmento delle soluzioni basate sul sistema informativo clinico (CIS) deteneva una quota di mercato maggiore nel 2022 e si prevede che lo stesso segmento registrerà un CAGR più elevato nel periodo 2022-2030. Al contrario, il sistema informativo non clinico crescerà al CAGR più elevato durante l’anno previsto. La crescita è attribuita agli sviluppi tecnologici nel settore sanitario e alla crescente adozione di soluzioni basate su cloud nella pratica clinica. Il modello basato su cloud offre numerosi vantaggi, come flessibilità, scalabilità e collaborazione. Si prevede che tali vantaggi associati al modello basato su cloud daranno impulso al mercato. Inoltre, il modello basato su cloud elimina anche la necessità di acquistare, mantenere e distribuire servizi in sede, riducendo così al minimo i costi di installazione e manutenzione e contribuendo all'espansione complessiva.

Mercato del cloud computing nel settore sanitario, per applicazione: 2022 e 2030

In base agli utenti finali, il mercato del cloud computing sanitario è segmentato in fornitori di servizi sanitari e contribuenti sanitari. Il segmento degli operatori sanitari deteneva una quota di mercato maggiore nel 2022. Si prevede che registrerà un CAGR più elevato durante il 2022-2030. Si prevede che l’espansione globale del settore della tecnologia dell’informazione aumenterà le entrate del mercato. Si prevede inoltre che la domanda del mercato sarà ulteriormente alimentata da una tendenza crescente all’outsourcing di soluzioni IT sanitarie, che riduce il costo complessivo dei servizi sanitari. Pertanto, la crescente adozione di soluzioni IT sanitarie dopo il COVID-19, seguita dal crescente progresso tecnologico nel settore IT sanitario, avrà un impatto positivo sulla crescita del mercato nel prossimo anno.

Inoltre, le partnership con aziende multinazionali o operatori del mercato locale guidano la crescita del mercato dei fornitori di servizi sanitari. Ad esempio, nel febbraio 2022, IBM ha acquisito Neudesic, LLC, una mossa volta ad espandere il portafoglio IBM di servizi multi-cloud ibridi e a far avanzare ulteriormente la strategia di cloud ibrido e intelligenza artificiale dell'azienda. Inoltre, l'azienda ha assistito a una rapida crescita durante la pandemia di COVID-19 a causa della crescente domanda di assistenza sanitaria tecnologicamente avanzata.

Analisi regionale:

In base alla geografia, il mercato globale del cloud computing nel settore sanitario è segmentato in cinqueregioni chiave: Nord America, Europa, Asia Pacifico, Medio Oriente e Africa, America meridionale e centrale. Nel 2022, il Nord America ha contribuito con la maggiore quota di mercato globale del cloud computing nel settore sanitario. Si prevede che l'Asia Pacifico registrerà il CAGR più elevato nel periodo 2022-2030.

Il Nord America detiene la quota maggiore del mercato sanitario del cloud computing. Il mercato in questa regione è suddiviso tra Stati Uniti, Canada e Messico. La crescita del mercato nella regione è attribuita a fattori quali la presenza di attori chiave e la crescente adozione della tecnologia nella ricerca e sviluppo. Anche le politiche normative favorevoli e i crescenti investimenti da parte delle aziende farmaceutiche e mediche favoriscono la crescita regionale. Nel marzo 2022, il più grande sistema medico accademico di New York, il Mount Sinai Health System, ha annunciato che Accenture e Microsoft lo avrebbero assistito con un processo di migrazione al cloud della durata di cinque anni per garantire una transizione rapida e senza intoppi. Il passaggio al cloud consentirà al sistema sanitario di reinvestire i risparmi sui costi e concentrarsi sulla propria missione.

Gli Stati Uniti sono il principale contribuente al mercato sanitario del cloud computing in Nord America e nel resto del mondo. mondo. Nel marzo 2022, Microsoft ha annunciato di aver completato l'acquisizione di Nuance Communication, una società di riconoscimento vocale e fornitore leader di intelligenza artificiale conversazionale per migliorare l'intelligenza artificiale sanitaria. Il crescente utilizzo delle cartelle cliniche elettroniche e delle prescrizioni elettroniche, seguito dalla penetrazione della telemedicina, guiderà probabilmente la crescita del mercato.

I budget per la ricerca e lo sviluppo delle aziende farmaceutiche sono aumentati sono aumentati anche negli ultimi anni nella regione. Ad esempio, nel settembre 2022, LifePoint Health, una rete diversificata di assistenza sanitaria dedicata a rendere le comunità più sane, e Google Cloud hanno stretto una partnership strategica pluriennale per trasformare l'erogazione di assistenza sanitaria nelle comunità di tutti gli Stati Uniti attraverso l'implementazione da parte di LifePoint dell'Healthcare Data Engine di Google Cloud (HDE). Pertanto, si prevede che il mercato crescerà durante il periodo di previsione a causa del rapido progresso tecnologico e degli investimenti nel mercato del cloud computing sanitario.

Paesaggio competitivo e chiave Aziende:

Amazon Web Services, Inc., IBM, CareCloud, Inc., eClinicalWorks, Koninklijke Philips NV, eClinical Solutions LLC, Athenahealth Inc ., Siemens Healthneers AG e Allscripts Healthcare Solution, Inc. sono le principali società del mercato sanitario del cloud computing. Queste aziende si concentrano su nuove tecnologie, miglioramenti dei prodotti esistenti ed espansioni geografiche per soddisfare la crescente domanda dei consumatori in tutto il mondo.

Sviluppi del settore e opportunità future:

Di seguito sono elencate diverse iniziative intraprese dai principali attori che operano nel mercato sanitario del cloud computing:

- Nel novembre 2023, la startup di salute mentale UpLift ha annunciato di aver acquisito una piattaforma di psichiatria digitale incentrata sulle donne. Le società con sede a New York consentiranno ai residenti di California, Illinois, Pennsylvania, New York e Texas di accedere alla piattaforma Uplift, che ora includerà terapia di squadra e assistenza psichiatrica.

- Nel febbraio 2022, IBM ha acquisito Neudesic, LLC, con l'obiettivo di espandere il portafoglio IBM di servizi multi-cloud ibridi e far avanzare ulteriormente la strategia di cloud ibrido e intelligenza artificiale dell'azienda.

- >Nel febbraio 2022, Lyniate ha acquisito SAP SE per fornire tecnologia e competenze di consulenza per facilitare ai clienti l'adozione di un approccio cloud ibrido e lo spostamento dei carichi di lavoro mission-critical dalle soluzioni SAP al cloud per i settori regolamentati e non regolamentati.

- Nel gennaio 2022, Francisco Partners ha firmato un accordo con IBM per acquisire risorse di dati e analisi sanitarie da IBM che fanno attualmente parte del business Watson Health, tra cui Health Insights, MarketScan, Clinical Development, Social Offerte di software di gestione dei programmi, Micromedex e di imaging.

- Nel gennaio 2022, IBM ha acquisito ENVIZI con l'obiettivo di sfruttare i crescenti investimenti di IBM nel software basato sull'intelligenza artificiale.

- Nel settembre 2022, LifePoint Health, una rete diversificata di assistenza sanitaria dedicata a rendere le comunità più sane, e Google Cloud hanno stretto una partnership strategica pluriennale per trasformare l'erogazione di assistenza sanitaria nelle comunità di tutti gli Stati Uniti attraverso l'implementazione da parte di LifePoint dell'Healthcare Data Engine (HDE) di Google Cloud. .

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

- Hydrolyzed Collagen Market

- Online Exam Proctoring Market

- Analog-to-Digital Converter Market

- Artificial Intelligence in Defense Market

- Adaptive Traffic Control System Market

- Blood Collection Devices Market

- Virtual Event Software Market

- Bioremediation Technology and Services Market

- Fertilizer Additives Market

- Emergency Department Information System (EDIS) Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies

1. Global Net Access (GNAX)

2. Carecloud Corporation

3. Dell Inc.

4. Athenahealth, Inc.

5. Carestream Health, Inc.

6. VMWare, Inc.

7. Iron Mountain, Inc.

8. IBM Corporation

9. Cleardata Networks, Inc.

10. Merge Healthcare, Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot