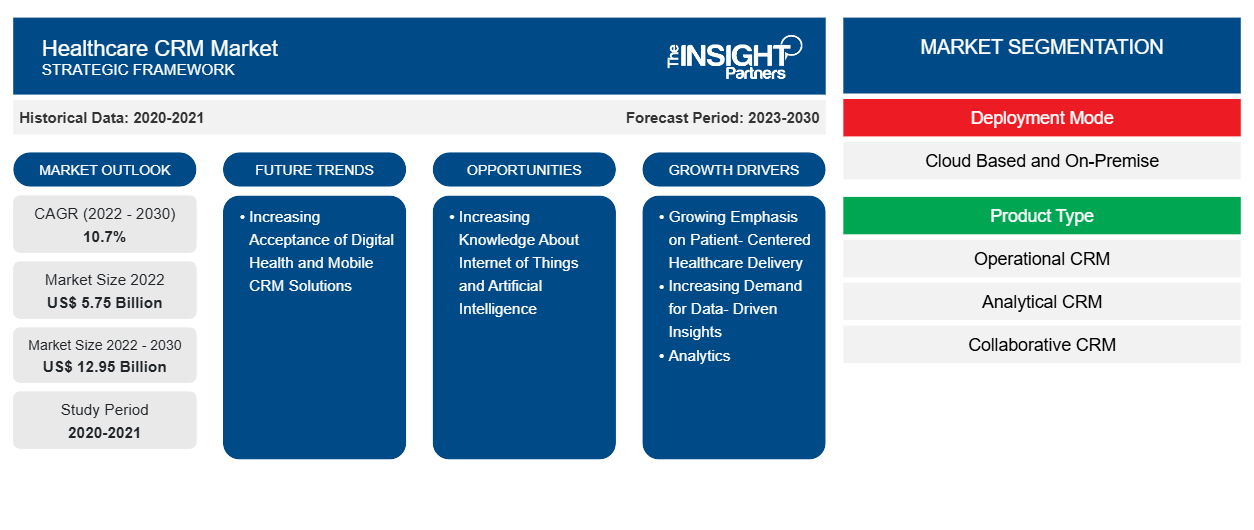

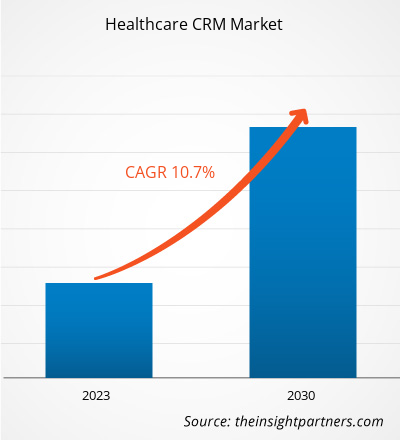

[Rapporto di ricerca] Si prevede che il valore del mercato CRM sanitario crescerà da 5.750,95 milioni di dollari nel 2022 a 12.947,15 milioni di dollari entro il 2030, con un CAGR del 10,7% dal 2022 al 2030.

Approfondimenti di mercato e punto di vista degli analisti:

Healthcare CRM è un sistema specifico del settore che aiuta i fornitori di servizi medici a memorizzare e gestire le informazioni sui pazienti, migliorare il servizio e l'impegno, migliorare la strategia di acquisizione dei pazienti e automatizzare le operazioni di marketing e vendita, rispettando al contempo gli standard di sicurezza sanitaria. I fattori chiave che guidano la crescita del mercato Healthcare CRM includono la crescente enfasi sulla fornitura di assistenza sanitaria incentrata sul paziente e la crescente domanda di approfondimenti basati sui dati, analisi e gestione della salute della popolazione. Tuttavia, la mancanza di sicurezza dei dati e le preoccupazioni relative alla privacy delle informazioni dei pazienti ostacolano la crescita del mercato Healthcare CRM.

Fattori trainanti e limiti della crescita:

Un approccio incentrato sul paziente nei sistemi sanitari può stabilire una partnership tra pazienti, le loro famiglie e gli operatori sanitari per allineare le decisioni in base alle esigenze, alle preferenze e alle richieste dei pazienti. Include anche la fornitura di istruzione e supporto specifici ai pazienti per prendere determinate decisioni e partecipare alle loro cure.

Un maggiore coinvolgimento di tutte le parti interessate (fornitori, pazienti e altri) riduce le spese complessive. Inoltre, una migliore conoscenza e comprensione della salute, del benessere e delle scelte di assistenza sanitaria tra i pazienti porta a cure migliori e livelli ridotti di malattia. Questa migliore conoscenza può facilitare le cure dopo la dimissione, le visite ospedaliere, la riduzione dei ricoveri e delle visite secondarie. Coinvolgendo e collaborando con i pazienti nel processo decisionale, i fornitori di servizi sanitari possono prendere decisioni più appropriate in merito alla salute di un paziente. C'è anche un maggiore vantaggio competitivo poiché più ospedali competono per i pazienti in base sia alla qualità delle cure che ai costi. Una migliore qualità della vita per i pazienti porta a un aumento della soddisfazione sia del medico che del paziente.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato CRM sanitario: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Le innovazioni tecnologiche e lo sviluppo di software sono fondamentali per la rivoluzione del settore sanitario. Questi sviluppi tecnologici supportano servizi medici e amministrativi che migliorano e semplificano notevolmente i processi sanitari, le comunicazioni e il flusso di lavoro. L'assistenza sanitaria incentrata sul paziente aumenta i livelli di soddisfazione del paziente, il che avvantaggia gli operatori sanitari e gli studi. Pertanto, la crescente adozione di un approccio incentrato sul paziente da parte degli operatori sanitari sta guidando la crescita del mercato CRM sanitario.

Tuttavia, la protezione dei dati sanitari sensibili archiviati nei portali CRM è una delle principali preoccupazioni tra gli operatori sanitari e i destinatari delle cure. Poiché gli utenti finali che gestiscono il CRM potrebbero vendere dati personali a terze parti, i pazienti sono preoccupati per la privacy dei loro dati privati, che potrebbero includere i loro dati biologici. Inoltre, se questi dispositivi sono collegati alle cartelle cliniche dei pazienti, il rischio potrebbe comportare un'ulteriore violazione dei dati finanziari. Secondo l'HIPAA Journal, tra il 2009 e il 2022 sono state segnalate all'Office for Civil Rights dell'HHS 5.150 violazioni dei dati sanitari di oltre 500 cartelle. Tali violazioni hanno esposto o divulgato in modo non consentito 382.262.109 cartelle sanitarie. Ciò equivale a oltre 1,2 volte la popolazione degli Stati Uniti. Nel 2022, sono state segnalate in media 1,94 violazioni dei dati di 500 o più cartelle sanitarie al giorno. Nonostante le aziende tecnologiche investano cifre sempre più elevate per migliorare la sicurezza delle loro offerte, è probabile che i consumatori impieghino del tempo per affidarsi completamente al software per le loro attività legate all'assistenza sanitaria. Pertanto, i problemi relativi alla sicurezza dei dati e alla privacy stanno limitando l'adozione del software CRM, ostacolando così la crescita del mercato.

Tendenze:

La crescente tendenza ad accettare soluzioni di gestione delle relazioni con i clienti (CRM) per la salute digitale e per dispositivi mobili nel settore sanitario sta rimodellando il panorama del CRM per l'assistenza sanitaria, stimolando così la domanda di piattaforme innovative che semplifichino il coinvolgimento dei pazienti , l'erogazione di assistenza sanitaria virtuale e il coordinamento dell'assistenza mobile. La crescente accettazione della salute digitale aiuta ulteriormente il settore sanitario a sfruttare i canali digitali, la tecnologia mobile e le esperienze migliorate dei pazienti per ottimizzare l'erogazione dell'assistenza e la soddisfazione dei pazienti.

L'accettazione della salute digitale all'interno dell'infrastruttura sanitaria influenza l'integrazione di strumenti di coordinamento dell'assistenza, piattaforme di messaggistica sicure e capacità di coordinamento dell'assistenza remota per supportare interazioni di assistenza multicanale, facilitare la comunicazione medico-paziente e migliorare il coinvolgimento del paziente attraverso diversi punti di contatto. Inoltre, rapidi progressi nelle tecnologie e nelle applicazioni mobili, nuove opportunità di integrazione della salute mobile nei servizi di eHealth esistenti e la continua espansione della copertura della rete cellulare mobile sono tra i principali fattori che supportano la proliferazione di soluzioni di assistenza sanitaria mobile come il CRM mobile. Secondo le stime dell'Unione internazionale delle telecomunicazioni (ITU), ci sono oltre 5 miliardi di abbonati wireless, con oltre il 70% che vive in paesi a basso e medio reddito nel 2020. Secondo la GSM Association, le trasmissioni wireless commerciali hanno raggiunto circa l'85% della popolazione mondiale, ovvero ben oltre la portata della rete elettrica. La proliferazione delle comunicazioni wireless contribuirebbe a migliorare la qualità dell'assistenza e la salute dei pazienti e a risparmiare enormi costi sanitari inutili ogni anno semplicemente aiutando ad affrontare problemi come il monitoraggio remoto dei pazienti e la pianificazione medica. È probabile che le applicazioni di mHealth si espandano nei prossimi anni. Secondo Salesforce, circa il 52% degli ospedali utilizza tre o più tecnologie sanitarie connesse, di cui il 58% con portali per pazienti ottimizzati per dispositivi mobili. Pertanto, le crescenti applicazioni di soluzioni sanitarie mobili e la crescente accettazione della salute digitale a livello globale aumenteranno la domanda di CRM sanitario in varie infrastrutture sanitarie.

Segmentazione e ambito del report:

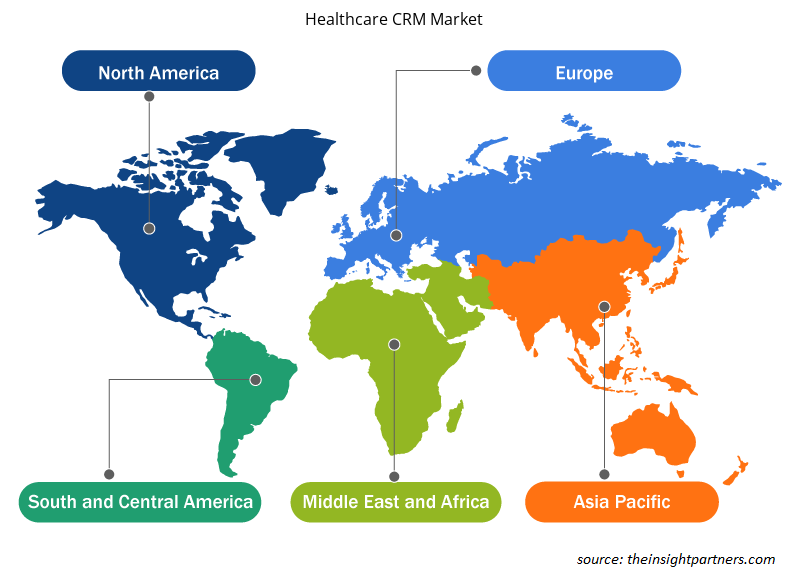

Il mercato globale dei CRM sanitari è segmentato in base alla modalità di distribuzione, al tipo di prodotto, all'applicazione e all'utente finale. In base alla modalità di distribuzione, il mercato è suddiviso in cloud based e on-premise. In base al tipo di prodotto, il mercato è suddiviso in CRM operativo, CRM analitico e CRM collaborativo. Il mercato dei CRM sanitari, per applicazione, è suddiviso in gestione delle relazioni, gestione dei casi, coordinamento dei casi, sensibilizzazione della comunità e altri. In termini di utente finale, il mercato dei CRM sanitari è segmentato in provider, pagatori e altri. Geograficamente, il mercato dei CRM sanitari è segmentato in Nord America (Stati Uniti, Canada e Messico), Europa (Germania, Francia, Italia, Regno Unito, Russia e resto d'Europa), Asia Pacifico (Australia, Cina, Giappone, India, Corea del Sud e resto dell'Asia Pacifico), Medio Oriente e Africa (Sudafrica, Arabia Saudita, Emirati Arabi Uniti e resto del Medio Oriente e Africa) e Sud e Centro America (Brasile, Argentina e resto del Sud e Centro America).

Analisi segmentale:

In base alla modalità di distribuzione, il mercato CRM sanitario è segmentato in cloud-based e on-premise. Il segmento basato su cloud ha detenuto una quota maggiore del mercato nel 2022 e si prevede che registrerà un CAGR più elevato nel mercato dal 2022 al 2030. Le soluzioni CRM sanitarie basate su cloud sono ospitate sui server del fornitore e accessibili tramite un browser Web. Le soluzioni CRM basate su cloud offrono un'accessibilità senza pari, consentendo ai professionisti sanitari di accedere ai dati dei pazienti e agli strumenti CRM da qualsiasi luogo con connettività Internet. Questa flessibilità è particolarmente preziosa per gli operatori sanitari che lavorano da remoto o in più sedi.

Il mercato del CRM sanitario, per tipo di prodotto, è segmentato in CRM analitico, CRM collaborativo e CRM operativo. Il segmento del CRM operativo ha detenuto la quota maggiore del mercato nel 2022 e si prevede che registrerà il CAGR più elevato nel mercato nel periodo 2022-2030. Il CRM operativo si concentra sulla semplificazione e l'automazione dei processi operativi quali la pianificazione degli appuntamenti, la registrazione dei pazienti, la fatturazione e l'elaborazione dei reclami all'interno delle organizzazioni sanitarie. Queste soluzioni aiutano i fornitori di servizi sanitari a migliorare l'efficienza, ridurre gli oneri amministrativi e migliorare l'esperienza complessiva del paziente.

Per applicazione, il mercato del CRM sanitario è segmentato in gestione dei casi, gestione delle relazioni, sensibilizzazione della comunità, coordinamento dei casi e altri. Il segmento della gestione delle relazioni ha detenuto la quota maggiore del mercato nel 2022 e si prevede che registrerà il CAGR più elevato nel mercato dal 2022 al 2030. La gestione delle relazioni nel mercato del CRM sanitario si concentra sulla creazione e sul mantenimento di relazioni solide con pazienti, operatori sanitari e altri stakeholder.

In termini di utente finale, il mercato CRM sanitario è segmentato in provider, pagatori e altri. Il segmento dei provider ha detenuto la quota maggiore del mercato nel 2022 e si prevede che registrerà il CAGR più elevato nel mercato dal 2022 al 2030. I provider, tra cui ospedali, cliniche e singoli professionisti sanitari, necessitano di soluzioni CRM per aiutarli a gestire i casi dei pazienti, coordinare l'assistenza e costruire relazioni solide con i pazienti.

Analisi regionale:

Geograficamente, il mercato CRM sanitario è segmentato in Nord America, Europa, Asia Pacifico, Sud e Centro America e Medio Oriente e Africa. Nel 2022, il Nord America deteneva la quota maggiore del mercato CRM sanitario globale. Si stima che l'Asia Pacifico registrerà il CAGR più elevato nel periodo 2022-2030.

La maggior parte degli ospedali e delle cliniche negli Stati Uniti sta attraversando uno stress finanziario e operativo. Il software CRM sanitario è principalmente associato a ospedali, cliniche e centri chirurgici ambulatoriali per pianificare e gestire gli appuntamenti, in particolare nei reparti di emergenza, e alla pianificazione inefficiente nei reparti ambulatoriali, di degenza e chirurgici. La gestione efficiente della pianificazione dei pazienti rimane un problema urgente per la maggior parte degli ospedali e delle cliniche. A causa di una pianificazione medica impropria, i pazienti subiscono ritardi nel ricevere cure di qualità nei sistemi sanitari pubblici e privati. L'indagine del 2022 sui tempi di attesa per gli appuntamenti con i medici e sui tassi di accettazione di Medicare e Medicaid afferma che c'è un periodo di attesa medio di 26 giorni per pianificare un primo appuntamento con un medico, un aumento dell'8% dal 2017, quando il tempo di attesa medio era di circa 24 giorni. Ciò comporta tempi di attesa prolungati, difficoltà di pianificazione e uno squilibrio tra domanda e offerta nei settori sanitario pubblico e privato. Il software CRM sanitario consente a ospedali e cliniche di tracciare l'arrivo e la partenza dei pazienti e di ottenere aggiornamenti in tempo reale su co-pagamenti e cancellazioni. L'uso del software riduce le mancate presentazioni del 30% con chiamate di promemoria degli appuntamenti. Migliora l'intera procedura di trattamento e migliora la comunicazione con il paziente.

Inoltre, gli Stati Uniti segnalano un'elevata prevalenza di malattie croniche e acute. Secondo le "Heart Disease and Stroke Statistics - 2023 Update" dell'American Heart Association, la malattia coronarica (CHD) è stata una delle principali cause (41,2%) di decessi associati a malattie cardiovascolari negli Stati Uniti nel 2020, seguita da ictus (17,3%), altre malattie cardiovascolari (16,8%), ipertensione (12,9%), insufficienza cardiaca (9,2%) e malattie delle arterie (2,6%). Secondo i Centers for Disease Control and Prevention (CDC) degli Stati Uniti, circa 1 adulto su 20 negli Stati Uniti di età pari o superiore a 20 anni soffre di malattia coronarica. Pertanto, un'elevata prevalenza di malattie cardiovascolari e altre malattie croniche spinge la domanda di pianificazione medica e l'adozione di CRM sanitari negli Stati Uniti. Inoltre, si prevede che la rapida adozione dell'IT sanitario negli Stati Uniti guiderà la crescita del mercato CRM sanitario in futuro.

Approfondimenti regionali sul mercato CRM sanitario

Le tendenze regionali e i fattori che influenzano il mercato CRM sanitario durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato CRM sanitario in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato CRM sanitario

Ambito del rapporto di mercato CRM sanitario

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2022 | 5,75 miliardi di dollari USA |

| Dimensioni del mercato entro il 2030 | 12,95 miliardi di dollari USA |

| CAGR globale (2022-2030) | 10,7% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2030 |

| Segmenti coperti | Per modalità di distribuzione

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità dei player del mercato CRM sanitario: comprendere il suo impatto sulle dinamiche aziendali

Il mercato del CRM sanitario sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato CRM sanitario sono:

- Pegasystems Inc

- Gruppo Sage Plc

- Società per azioni IQVIA Holdings Inc.

- VerioMed Corp

- Pipedrive Inc

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato CRM sanitario

Sviluppi del settore e opportunità future:

Di seguito sono elencate varie iniziative dei principali attori che operano nel mercato globale dei CRM sanitari:

- Ad agosto 2023, IBM e Salesforce hanno annunciato una collaborazione per aiutare le aziende di tutto il mondo in tutti i settori ad accelerare l'adozione dell'AI per CRM. Insieme, le due aziende supportano i clienti nel rivoluzionare le esperienze di clienti, partner e dipendenti, aiutandoli a salvaguardare i loro dati.

- Ad aprile 2022, Cured ha annunciato il lancio della prossima evoluzione della sua piattaforma di marketing digitale e gestione delle relazioni con i clienti (CRM) creata per l'assistenza sanitaria, consentendo ulteriormente all'azienda di realizzare la sua missione di chiudere il cerchio dell'assistenza. Questi progressi della piattaforma consentono alle organizzazioni sanitarie di costruire relazioni senza pari con nuovi clienti e pazienti esistenti.

- A novembre 2021, Pegasystems Inc ha collaborato con Google Cloud, che ha migliorato le esperienze in ambito sanitario con migliori insight sui dati e personalizzazione. Questa partnership tra Pega e Google Cloud ha riunito le capacità di Healthcare Data Engine di Google Cloud e la suite di soluzioni sanitarie intelligenti di Pega.

Scenario competitivo e aziende chiave:

Pegasystems Inc, Sage Group Plc, IQVIA Holdings Inc, VerioMed Corp, Pipedrive Inc, WebMD Ignite Inc, Zendesk Inc, SugarCRM Inc, SAP SE, Veeva Systems Inc, Oracle Corp, ScienceSoft USA Corp, Microsoft Corp, Salesforce Inc e International Business Machines Corp sono tra i principali attori che operano nel mercato CRM sanitario. Queste aziende si concentrano su nuove tecnologie, progressi nei prodotti esistenti ed espansioni geografiche per soddisfare la crescente domanda dei consumatori in tutto il mondo e aumentare la loro gamma di prodotti nei portafogli specializzati.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

The healthcare CRM market majorly consists of the players, including Pegasystems Inc, Sage Group Plc, IQVIA Holdings Inc, VerioMed Corp, Pipedrive Inc, WebMD Ignite Inc, Zendesk Inc, SugarCRM Inc, SAP SE, Veeva Systems Inc, Oracle Corp, ScienceSoft USA Corp, Microsoft Corp, Salesforce Inc, and International Business Machines Corp.

Healthcare CRM is an industry-specific system that assists medical service providers in storing and managing patient information, improving service and engagement, improving patient acquisition strategy, and automating marketing and sales operations all while adhering to healthcare security standards.

The healthcare CRM market is expected to be valued at US$ 12,947.15 million in 2030.

The healthcare CRM market was valued at US$ 5,750.95 million in 2022.

Factors such as growing emphasis on patient-centered healthcare delivery and increasing demand for data-driven insights, analytics, and population health management propel market growth.

Based on the deployment mode, the healthcare CRM market is segmented into cloud-based and on-premise. The cloud based segment held the largest share of the market in 2022 and the same segment is expected to register the highest CAGR in the market from 2022 to 2030.

The healthcare CRM market, by product type, is segmented into analytical CRM, collaborative CRM, and operational CRM. The operational CRM segment held the largest share of the market in 2022, and it is anticipated to register the highest CAGR in the market during 2022–2030.

Based on the end user, the healthcare CRM market is segmented into providers, payers, and others. The providers segment held the largest share of the market in 2022 and the same segment is expected to register the highest CAGR in the market from 2022 to 2030.

Based on the application, the healthcare CRM market is segmented into case management, relationship management, community outreach, case coordination, and others. The relationship management segment held the largest share of the market in 2022 and the same segment is expected to register the highest CAGR in the market from 2022 to 2030.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - Healthcare CRM Market

- Pegasystems Inc

- Sage Group Plc

- IQVIA Holdings Inc

- VerioMed Corp

- Pipedrive Inc

- WebMD Ignite Inc

- Zendesk Inc

- SugarCRM Inc

- SAP SE

- Veeva Systems Inc

- Oracle Corp

- ScienceSoft USA Corp

- Microsoft Corp

- Salesforce Inc

- International Business Machines Corp

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot