[Rapporto di ricerca] Si prevede che la dimensione del mercato della simulazione sanitaria crescerà da 2.130,14 milioni di dollari nel 2022 a 7.234,19 milioni di dollari entro il 2030; si stima che registrerà un CAGR del 16,5% nel periodo dal 2022 al 2030.

Approfondimenti di mercato e visione degli analisti:

La simulazione sanitaria è il modo moderno di formare ed educare i professionisti sanitari a padroneggiare competenze tecniche, cognitive e comportamentali attraverso esperienze tecnologicamente avanzate e realizzate. Questo stile di apprendimento esperienziale aiuta gli studenti e i professionisti a testare e praticare la propria professione, aumentando al tempo stesso la fiducia nelle proprie capacità prima di lavorare in scenari del mondo reale. Inoltre, la simulazione medica imita una situazione clinica senza il rischio di esiti clinici potenzialmente pericolosi. La simulazione sanitaria è anche chiamata simulazione clinica, simulazione medica o, in circostanze specifiche, simulazione infermieristica e simulazione chirurgica.

I fattori che influenzano positivamente il mercato della simulazione sanitaria sono la crescente domanda di procedure minimamente invasive in tutto il mondo, che aumenta la necessità di simulazione sanitaria. Inoltre, i crescenti progressi tecnologici e la crescente attenzione alla sicurezza dei pazienti spingono gli investimenti nel mercato della simulazione sanitaria.

Fattori di crescita:

La tecnologia di simulazione medica ha fatto molta strada negli ultimi anni, con progressi nella realtà virtuale, nell'apprendimento automatico e nell'aptica che hanno portato a simulazioni più efficaci e realistiche per la formazione sanitaria. Un importante progresso nella tecnologia di simulazione medica è la tecnologia della realtà virtuale (VR). Utilizzando la realtà virtuale, gli utenti possono interagire con apparecchiature mediche e pazienti virtuali in un ambiente realistico, consentendo loro di praticare procedure e sviluppare competenze cliniche senza danneggiare i pazienti reali. Un altro progresso nella tecnologia di simulazione medica è la tecnologia tattile, che consente agli utenti di provare sensazioni realistiche come temperatura, pressione e consistenza. Permette agli studenti di provare le sensazioni tattili dell'esecuzione di interventi chirurgici e procedure, rendendo le simulazioni più efficaci e realistiche. L’apprendimento automatico viene utilizzato anche per migliorare l’efficacia e il realismo delle simulazioni mediche. Gli algoritmi di apprendimento automatico possono utilizzare i dati di pazienti reali per creare pazienti virtuali realistici con sintomi e condizioni complesse, consentendo agli studenti di esercitarsi nella diagnosi e nel trattamento di queste malattie in un ambiente realistico. Con il crescente utilizzo dell’intelligenza artificiale, i modelli di simulazione stanno diventando sempre più sofisticati, accurati e realistici, contribuendo a migliorare la formazione degli operatori sanitari. Negli ultimi anni, la tecnologia di simulazione medica ha fatto notevoli progressi grazie all’aptica, all’apprendimento automatico, alla realtà virtuale e all’intelligenza artificiale, portando a simulazioni più efficaci e realistiche per l’educazione sanitaria. Queste tecnologie di simulazione all’avanguardia forniscono agli studenti un’esperienza di apprendimento coinvolgente e sicura, consentendo loro di sviluppare le proprie capacità cliniche e migliorare i risultati dei pazienti. Pertanto, i progressi tecnologici che guidano il mercato della simulazione sanitaria.

Approfondimenti strategici

Segmentazione e ambito del rapporto:

Il “mercato della simulazione sanitaria” è segmentato in base a prodotti e servizi, tecnologia, utente finale e geografia. In base a prodotti e servizi, il mercato è segmentato in modelli anatomici medici, simulatori basati sul Web, software di simulazione sanitaria e servizi di formazione sulla simulazione. Il segmento dei modelli anatomici medici è ulteriormente sottosegmentato come simulatori di pazienti, simulatori di attività, simulatori interventistici/chirurgici, simulatori di ultrasuoni, endovascolari, dentali e oculari. In termini di tecnologia, il mercato della simulazione sanitaria è segmentato in stampa 3D, simulazione virtuale del paziente e tecnologia di prova procedurale. In base all’utente finale, il mercato è classificato in ospedali, istituti accademici, organizzazioni militari e altri. Il mercato della simulazione sanitaria, in base alla geografia, è segmentato in Nord America (Stati Uniti, Canada e Messico), Europa (Germania, Francia, Italia, Regno Unito, Spagna e resto d'Europa), Asia Pacifico (Australia, Cina , Giappone, India, Corea del Sud e resto dell'Asia Pacifico), Medio Oriente e altri paesi. Africa (Sudafrica, Arabia Saudita, Emirati Arabi Uniti e resto del Medio Oriente e dell'Africa) e Sud e Africa. America Centrale (Brasile, Argentina e resto dell'America centrale e meridionale).

Analisi segmentale:

Sulla base di prodotti e servizi, il mercato è segmentato in modelli anatomici medici, simulatori basati sul web, software di simulazione sanitaria e servizi di formazione sulla simulazione. Il segmento dei modelli anatomici medici è ulteriormente suddiviso in simulatori di pazienti, simulatori di attività, simulatori interventistici/chirurgici, simulatori endovascolari, simulatori di ultrasuoni, simulatori dentali e simulatori oculari. Il segmento dei modelli anatomici medici ha detenuto la quota maggiore del mercato nel 2022 e si stima che i simulatori basati sul web registreranno il CAGR più elevato nel mercato nel periodo 2022-2030. I vantaggi dell’allenamento delle abilità motorie fini utilizzando una varietà di procedure simulate sono indiscutibili. Il modello anatomico è una componente essenziale che contribuisce notevolmente al successo della simulazione. L'anatomia fisica è vitale quanto l'anatomia virtuale nell'addestramento alla simulazione medica.

Inoltre, grazie alla parte simulata dell'intervento, il valore educativo può essere aumentato se ciò che è all'esterno si sente e sembra altrettanto realistico. Un modello anatomico fisicamente accurato che un tirocinante può manipolare è una parte inseparabile di una formazione di successo in molteplici specialità mediche. Sono disponibili modelli anatomici completamente articolati con scenari di simulazione altamente realistici, un requisito importante per una formazione di successo e incentrata sulla sicurezza del paziente. Con il lancio di nuovi prodotti e l’aumento degli interventi chirurgici minimamente invasivi, si prevede che il segmento dei modelli anatomici medici deterrà una quota significativa del mercato della simulazione sanitaria.

Mercato della simulazione sanitaria per utente finale: – 2022 e 2030

In termini di tecnologia, il mercato della simulazione sanitaria è segmentato in stampa 3D, simulazione del paziente virtuale e tecnologia di prova della procedura. Il segmento della tecnologia per le prove procedurali ha detenuto la quota di mercato maggiore nel 2022 e si prevede che la simulazione del paziente virtuale crescerà più rapidamente dal 2022 al 2030. La simulazione medica viene generalmente utilizzata per assistere un residente o un collega nell'esecuzione di una procedura per migliorare la competenza. Negli ultimi anni, il termine "prova" ha iniziato ad apparire nella letteratura medica come un modo in cui la simulazione medica può migliorare le prestazioni cliniche. La simulazione sta diventando ampiamente utilizzata nella formazione medica per consentire ai medici di acquisire, migliorare e sostenere competenze procedurali complesse. Simbionix PROcedure Rehearsal Studio, un nuovo prodotto tecnologicamente evoluto, consente a un tecnico o un medico di acquisire dati di scansione di angiografia con tomografia computerizzata (CTA) di un paziente e importarli in Simbionix ANGIO Mentor, che è una simulazione endovascolare. Se utilizzata correttamente, questa nuova tecnologia potrebbe ampliare il ruolo della simulazione medica nel migliorare la cura dei pazienti. Con i vantaggi della tecnologia di prova procedurale e l’aumento degli interventi chirurgici minimamente invasivi, si prevede che il segmento della tecnologia di prova procedurale deterrà una quota significativa del mercato della simulazione sanitaria.

In base all'utente finale, il mercato è classificato in ospedali, istituti accademici, organizzazioni militari e altri. Il segmento degli ospedali deteneva la quota di mercato maggiore nel 2022. Tuttavia, si prevede che il segmento degli istituti accademici registrerà il CAGR più elevato nel periodo 2022-2030. I costi sanitari continuano ad aumentare poiché la crescente domanda di servizi e i budget limitati mettono sotto pressione le risorse; tuttavia, possono essere utilizzati in modo efficiente. Propone la simulazione di eventi discreti come strumento efficiente nella ricerca di sistemi sanitari altamente efficienti: l'applicazione di un pacchetto di simulazione su computer desktop per modellare parte di un sottosistema ospedaliero. Il pacchetto di simulazione mostra quanto efficacemente potrebbe essere migliorato moderando le risorse disponibili e il tempo per completare le attività. Sostiene che i principi esposti si applicano a molti aspetti della gestione sanitaria. Gli ospedali adottano rapidamente tecnologie di simulazione per una migliore gestione e una maggiore sicurezza dei pazienti. Pertanto, è probabile che i fattori sopra menzionati guidino la crescita del segmento ospedaliero durante il periodo di previsione.

Analisi regionale:

Basata sulla geografia , il mercato Simulazione sanitaria è suddiviso in cinque regioni chiave: Nord America, Europa, Asia Pacifico, America meridionale e centrale, Medio Oriente e Africa. Il Nord America probabilmente acquisirà una quota significativa del mercato globale della simulazione sanitaria nel 2022. La crescita del mercato nella regione è attribuita alla crescente domanda di procedure minimamente invasive, ai crescenti progressi tecnologici e alla crescente attenzione alla sicurezza dei pazienti. Inoltre, un numero crescente di operatori del mercato stanno espandendo la propria presenza geografica nei paesi del Nord America.

Gli interventi chirurgici mininvasivi crescono con un tasso di accettazione più elevato rispetto agli interventi chirurgici tradizionali a causa della crescente prevalenza di problemi legati allo stile di vita e malattie croniche e progressi tecnologici. Gli Stati Uniti mostrano una crescente prevalenza di malattie croniche, che dovrebbe creare una maggiore domanda di interventi chirurgici minimamente invasivi per la gestione delle malattie. È probabile che la crescente prevalenza delle malattie croniche stimoli la crescita del mercato. Malattie croniche come cancro, ictus, disturbi neurologici e paralisi sono le principali cause di morte e disabilità negli Stati Uniti. Secondo il Centro nazionale per la prevenzione delle malattie croniche e la promozione della salute, 6 americani su 10 hanno almeno una malattia cronica, come ictus, cancro, disturbi neurologici e altre. Ad esempio, secondo i Centri per il controllo e la prevenzione delle malattie (CDC), nel 2021, circa 695.000 persone sono morte per malattie cardiache negli Stati Uniti, e la malattia coronarica è stata il tipo più comune di malattia cardiaca che ha provocato la morte di 375.476 persone. nel paese. Secondo il Diabetes Research Institute, nel 2022 il numero di persone con diabete negli Stati Uniti era di circa 37,3 milioni (11,3% della popolazione). A quasi 28,7 milioni di persone negli Stati Uniti è stato diagnosticato il diabete e circa 8,6 milioni di persone hanno il diabete non diagnosticato. .

Inoltre, ogni anno negli Stati Uniti vengono diagnosticati circa 1,4 milioni di casi di diabete. Secondo i Centri per il controllo e la prevenzione delle malattie, nel 2021, circa 88 milioni di adulti avevano il prediabete, ovvero il 34,5% della popolazione adulta degli Stati Uniti. Secondo la Canadian Diabetes Association, nel 2022 si registrerà una crescente prevalenza del diabete nel Paese, con 11,7 milioni di casi segnalati di diabete o prediabete. Secondo la stessa fonte, circa 5,7 milioni di canadesi convivono con il diabete diagnosticato. Secondo Statistics Canada, il Canada ha un tasso di fertilità basso, in calo da 1,47 bambini per donna nel 2021 a 1,40 bambini per donna nel 2021. Secondo il Canadian Institute for Health Information, nel luglio 2022, a circa 2,4 milioni di persone è stata diagnosticata una malattia cardiaca. È stata la seconda principale causa di morte dopo il cancro in Canada. La domanda di procedure minimamente invasive è aumentata notevolmente negli ultimi anni per ridurre il peso associato a un’ampia gamma di malattie croniche.

Sviluppi del settore e opportunità future:

Varie iniziative adottate dai principali attori che operano nel mercato globale della simulazione sanitaria sono elencate di seguito:

- Nel gennaio 2023, l'Agenzia statunitense per lo sviluppo internazionale (USAID ) ha lanciato un nuovo Centro Laboratorio di Simulazione Avanzata presso il Christian Medical College (CMC) di Vellore per la formazione degli infermieri, delle squadre di emergenza e dei medici in assistenza neonatale e materna, includendo le ultime tecnologie per rispondere alle procedure infermieristiche di base e avanzate, rianimazione cardiopolmonare (RCP) ed emergenze materne e infantili.

- Nel settembre 2021, Nasco Healthcare ha lanciato il suo accordo di partnership strategica con SKILLQUBE GmbH in tutto il mondo per ottenere le soluzioni più realistiche di monitoraggio dei pazienti ed emulazione di dispositivi medici disponibili sul mercato.

- >Nel luglio 2021, 3D Systems ha firmato un accordo definitivo per la vendita di Simbionix, la sua attività di simulazione medica, a Surgical Science Sweden AB per un prezzo di acquisto di 305 milioni di dollari, soggetto alle consuete condizioni di chiusura e adeguamenti.

- Nell'ottobre 2023, 3B Scientific, produttore e distributore leader di prodotti di simulazione medica e modelli anatomici per l'educazione sanitaria, ha acquisito Wallcur LLC, un importante fornitore di prodotti di simulazione sanitaria. Questa acquisizione amplia l'offerta di prodotti 3B Scientific e dimostra il suo impegno costante nel promuovere la formazione medica.

- Nell'ottobre 2023, Paul Hastings LLP, consulente di Madison Industries, una delle più grandi società private al mondo, ha acquisito CAE Healthcare. Questa azienda tecnologica rende il mondo più sicuro attraverso soluzioni di simulazione medica e formazione all'avanguardia. Nell'ottobre 2023, Lumeto, la società di simulazione sanitaria XR con sede a Toronto, ha annunciato uno storico aggiornamento dell'intelligenza artificiale alla sua piattaforma InvolveXR. InvolveXR è un laboratorio di simulazione XR completamente coinvolgente e altamente flessibile per le istituzioni che desiderano implementare formazione e valutazione coinvolgenti in tutto lo spettro sanitario. La piattaforma è ora dotata di un sistema di conversazione personalizzabile basato sull'intelligenza artificiale basato su Large Language Model (LLM), che consente un'adattabilità senza precedenti per la simulazione di incontri virtuali con i pazienti.

Panorama competitivo e aziende chiave:

CAE (Canadian Aviation Electronics, Ltd), Laerdal Medical, 3D Systems, Simulab Corporation, Limbs & Things Ltd, Simulaids, Kyoto Kagaku Co., Ltd, Gaumard Scientific Company, Mentice AB, Surgical Science Sweden AB, VirtaMed AG, Operative Experience, Inc. sono le principali società di simulazione sanitaria. Queste aziende si concentrano su nuove tecnologie, progressi nei prodotti esistenti ed espansioni geografiche per soddisfare la crescente domanda dei consumatori in tutto il mondo.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

Some of the customization options available based on request are additional 3-5 company profiles and country-specific analysis of 3-5 countries of your choice. Customizations are to be requested/discussed before making final order confirmation, as our team would review the same and check the feasibility.

The report can be delivered in PDF/PPT format; we can also share excel dataset based on the request.

The leading players in the Healthcare Simulation Market are: Alpine Electronics, Inc., Clarion Company, Ltd., Continental AG, Delphi Automotive plc, Denso Corporation, Garmin, Ltd., Harman International Industries, Inc., Panasonic Corporation, Robert Bosch GmbH, Visteon Corporation

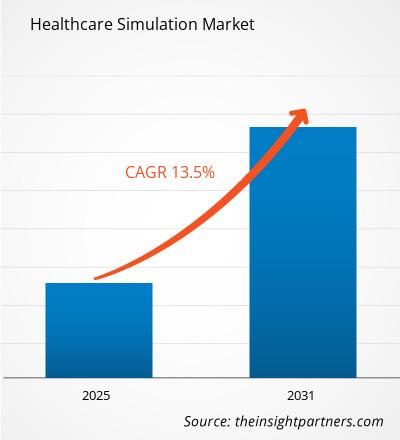

Healthcare Simulation Market is expected to grow at a CAGR of 13.5% between 2023-2031

The future trends of the Healthcare Simulation Market are: Artificial Intelligence (AI), Remote and Virtual Simulation

The driving factors impacting the Healthcare Simulation Market are: Increasing Emphasis on Patient Safety, Advancements in technology

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies

1. CAE Inc.

2. 3D Systems

3. Laerdal

4. Gaumard Scientific

5. Limbs & Things

6. Mentice

7. Kyoto Kagaku Co., Ltd.

8. Intelligent Ultrasound

9. Simulab Corporation

10. Simulaids

11. Operative Experience, Inc.

12. Surgical Science

13. Cardionics, Inc.

14. VirtaMed

15. SYNBONE

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot