[Rapporto di ricerca] Si prevede che la dimensione del mercato del software sanitario come servizio raggiungerà 1.04.032,13 milioni di dollari entro il 2030 da 26.755,97 milioni di dollari nel 2022; Si stima che il mercato registrerà un CAGR del 18,50% dal 2022 al 2030.

Approfondimenti di mercato e visione degli analisti:

Il campo della tecnologia è cresciuto in modo significativo negli ultimi anni. Il settore sanitario sta implementando attivamente nuovi progressi tecnologici per migliorare i processi interni e offrire ai pazienti cure migliori. I costi di gestione di una struttura sanitaria sono elevati. Il benessere dei pazienti e dei dipendenti di una struttura sanitaria è direttamente sotto la proprietà e la gestione di tali organizzazioni. Devono adottare tutte le misure ragionevoli per garantire che i membri del personale abbiano un flusso di lavoro senza interruzioni e che i pazienti ricevano la migliore assistenza possibile. Per questo motivo sono costantemente alla ricerca di modi per aumentare l’efficienza operativa senza dover investire ingenti somme di denaro. Pertanto, il modello SaaS si rivela molto vantaggioso per le strutture sanitarie. Ciò creerà probabilmente una significativa opportunità di crescita del mercato.

Il software on-premise presenta costi di implementazione più elevati e richiede più tempo per l'implementazione. Le soluzioni SaaS, d'altra parte, sono soluzioni già pronte che possono essere implementate con un costo notevolmente inferiore. Inoltre, le soluzioni SaaS possono essere messe in pratica in un tempo relativamente breve. In secondo luogo, quando si tratta di software come servizio, il fornitore del software è responsabile sia degli aggiornamenti che della manutenzione. Per il software on-premise, invece, i vari aspetti della manutenzione del software, inclusa la gestione dei bug, la garanzia della sicurezza e la supervisione degli aggiornamenti, rientrano nella competenza del personale IT interno. In un solo anno, Oracle Cloud ha aggiunto 1.700 nuove funzionalità, dimostrando il potenziale del SaaS.

Approfondimenti strategici

Driver di crescita e sfide:

Lo sviluppo della tecnologia sanitaria, in particolare la rivoluzione della tecnologia sanitaria SaaS, ha avuto un impatto significativo sul settore sanitario. Negli ultimi anni ha modificato molti aspetti dell’assistenza sanitaria. Aggiungendo operatori sanitari, il settore ha beneficiato in modo significativo del contributo di professionisti nei campi dello sviluppo di app sanitarie che hanno il compito di portare nuove idee sul tavolo e fornire soluzioni. Le applicazioni sanitarie hanno guadagnato popolarità durante la pandemia, quando si è verificato un blocco a livello mondiale. Di conseguenza, sempre più persone utilizzano soluzioni sanitarie digitali. Ora è semplice per i pazienti ottenere la migliore assistenza medica e soddisfare le loro esigenze mediche. Inoltre, ciò ha reso più semplice per gli operatori sanitari fornire servizi che abbiano un’influenza positiva sulla creazione di un ambiente sano all’interno del settore. La tecnologia cloud che è alla base del sistema sanitario SaaS consente ai pazienti di ricevere cure in modo meno disagevole. L'utilizzo della recente ondata di adozione tecnologica per eseguire i flussi di lavoro sanitari in modo efficiente per una migliore gestione aziendale è un altro vantaggio dell'assistenza sanitaria SaaS. Pertanto, i vantaggi vantaggiosi del SaaS nel settore sanitario portano a un aumento dell'uso del SaaS sanitario e quindi guidano la crescita del mercato.

Garantire solide specializzazioni in materia di sicurezza e conformità normativa può essere difficile per i fornitori SaaS perché le organizzazioni sanitarie si occupano di dati sensibili dei pazienti e delle loro continue preoccupazioni relative alle violazioni dei dati e all’accesso non autorizzato alle informazioni dei pazienti. Inoltre, il settore sanitario è vincolato da normative rigorose, come l’HIPAA, negli Stati Uniti. Rispettare queste normative, in particolare quando si utilizzano servizi basati su cloud, può essere complicato e costoso, creando difficoltà sia alle organizzazioni sanitarie che ai fornitori. Pertanto, l'espansione del mercato del software sanitario come servizio è limitata da severi requisiti normativi e da sfide relative alla sicurezza.

I fornitori SaaS hanno beneficiato in modo significativo della rapida crescita della pandemia nella telemedicina. Esiste ancora una forte domanda di piattaforme di telemedicina, come soluzioni di assistenza virtuale, monitoraggio remoto e videoconferenze. Inoltre, le soluzioni SaaS per il monitoraggio remoto dei pazienti offrono un’opportunità significativa in un contesto in cui la popolazione invecchia e aumenta la necessità di gestire le malattie croniche. Inoltre, un’area in crescita nel settore sanitario è l’uso della genomica e dell’analisi dei dati per fornire piani di trattamento personalizzati. C’è bisogno di soluzioni SaaS che facilitino la medicina personalizzata, dalla diagnosi alle raccomandazioni terapeutiche. Ciò genera di conseguenza un’ampia finestra di opportunità per l’espansione del mercato. Inoltre, l’integrazione delle informazioni provenienti dalle app sanitarie mobili e dalla tecnologia indossabile nelle piattaforme SaaS sanitarie consente di fornire un quadro completo della salute dei pazienti e di promuovere il benessere. Il mercato del software sanitario come servizio (SaaS) è dinamico e in continua evoluzione, con opportunità che emergono dai cambiamenti nell'erogazione dell'assistenza sanitaria, dai continui progressi tecnologici e da una crescente enfasi sul miglioramento dei risultati e della cura dei pazienti.

Segmentazione e ambito del rapporto:

Il mercato del software sanitario come servizio è suddiviso in base a tipo e modello di implementazione e l'utente finale. Il mercato del software sanitario come servizio è segmentato in software per cartelle cliniche elettroniche (EHR), software di telemedicina, software di gestione dello studio medico, software di supporto alle decisioni cliniche, software del sistema informativo radiologico (RIS), software del sistema informativo di laboratorio (LIS), sistema di gestione ospedaliera. (HMS), software di prescrizione elettronica e altri in base al tipo. Il mercato del software sanitario come servizio è segmentato in base al modello di distribuzione in pubblico, privato e ibrido. In base all’utente finale, il mercato del software sanitario come servizio è segmentato in fornitori di servizi sanitari e contribuenti sanitari. In base all’area geografica, il mercato del software sanitario come servizio è suddiviso in Nord America (Stati Uniti, Canada e Messico), Europa (Regno Unito, Germania, Francia, Italia, Spagna e resto d’Europa), Asia Pacifico (Cina , Giappone, India, Corea del Sud, Australia e resto dell'Asia Pacifico), Medio Oriente e altri paesi. Africa (Emirati Arabi Uniti, Arabia Saudita, Sud Africa e resto del Medio Oriente e dell'Africa) e Sud e Africa. America centrale (Brasile, Argentina e il resto dell'America meridionale e centrale).

Analisi segmentale:

Il mercato del software sanitario come servizio è segmentato in software per cartelle cliniche elettroniche (EHR), software di telemedicina, software di gestione di studi medici, software di supporto alle decisioni cliniche, software di sistema informativo radiologico (RIS), software di sistema informativo di laboratorio (LIS). , sistema di gestione ospedaliera (HMS), software di prescrizione elettronica e altri in base al tipo. Le vergini digitali sostituiscono le tradizionali cartelle cliniche cartacee nel settore sanitario con le cartelle cliniche elettroniche SaaS. Ciò migliora l’assistenza ai pazienti e l’efficienza amministrativa consentendo agli operatori sanitari di accedere alle informazioni sui pazienti da qualsiasi luogo dotato di una connessione Internet. Il segmento è in crescita perché le cartelle cliniche elettroniche nel settore sanitario SaaS sono uno strumento cruciale per modernizzare l'assistenza sanitaria, migliorare l'assistenza ai pazienti e adattarsi ai cambiamenti del settore sanitario.

Il software sanitario come soluzione Mercato dei servizi, per tipo di prodotto: 2022 e 2030

In base al modello di distribuzione, il mercato del software sanitario come servizio è classificato in pubblico, privato e ibrido. Nel 2022, il segmento ibrido deteneva la quota maggiore del mercato. Si prevede che il segmento pubblico registrerà il CAGR più elevato nel periodo 2022-2030. Le organizzazioni sanitarie possono evolvere la propria infrastruttura tecnologica soddisfacendo al tempo stesso i requisiti specifici del settore sanitario con l'aiuto del modello Hybrid Healthcare SaaS, che trova un equilibrio tra i vantaggi delle soluzioni basate su cloud e la necessità di controllo dei reclami e di integrazione con i sistemi esistenti.

In base all'utente finale, il mercato del software sanitario come servizio è classificato in fornitori di servizi sanitari e contribuenti sanitari. Nel 2022, il segmento degli operatori sanitari deteneva la quota maggiore del mercato e si prevede che registrerà il CAGR più elevato nel periodo 2022-2030. Grazie alle sue numerose funzionalità e vantaggi che migliorano la cura dei pazienti, accelerano i processi e migliorano l'erogazione dei servizi sanitari in generale, il software sanitario come servizio è essenziale per gli operatori sanitari. Si prevede che ciò stimolerà la crescita del segmento.

Analisi regionale:

In base alla geografia, il Il mercato del software sanitario come servizio è suddiviso in Nord America, Europa, Asia Pacifico, Medio Oriente e Stati Uniti. Africa e Sud & America Centrale. Il Nord America è il paese che contribuisce in modo più significativo alla crescita del mercato del software sanitario come servizio e si prevede che l’Asia Pacifico sarà il mercato in più rapida crescita nei prossimi anni. Si prevede che l’aumento delle iniziative governative per migliorare gli investimenti nelle infrastrutture sanitarie dei principali attori per l’espansione del business nei paesi in via di sviluppo guiderà la crescita del mercato nella regione. Ad esempio, nel gennaio 2023, gli operatori sanitari e gli altri partecipanti all’ecosistema sanitario digitale della nazione saranno incentivati dall’Autorità sanitaria nazionale dell’India a creare cartelle cliniche digitali. Nell’ambito dell’Ayushman Bharat Digital Mission (ABDM), il programma di incentivi per la salute digitale accelera le transazioni sanitarie digitali in India. Nell'aprile 2021, l'attività di cartella clinica elettronica (EMR) basata su cloud di Xirapha Karte System Co., Ltd. è stata completamente acquisita da PHC Corporation. Xirapha è un fornitore leader di sistemi EMR basati su cloud in Giappone che si interfacciano con il software per ricevute mediche standard giapponesi. Ha inoltre sviluppato il sistema EMR basato su cloud Xirapha Karte per le cliniche. PHC spera di far crescere la propria attività IT nel settore sanitario in Giappone incorporando la soluzione EMR basata su cloud di Xirapha nella sua offerta attraverso questa acquisizione. Inoltre, consentirà a PHC di avere una presenza più sostanziale nel mercato delle TIC mediche, dove le tecnologie basate sul cloud vengono utilizzate più frequentemente.

Panorama competitivo e aziende chiave :

NXGN Management, LLC, Veradigm LLC, AdvancedMD, Inc., Capterra Inc., Orchard Software Corporation, Belitsoft, ResMed, POSTDICOM, Nalashaa e CrelioHealth Inc Sono alcuni degli attori di spicco che operano nel mercato del software sanitario come servizio. Queste aziende si concentrano sull’espansione dell’offerta di prodotti per soddisfare la crescente domanda dei consumatori in tutto il mondo. La loro presenza globale consente loro di servire un vasto gruppo di clienti, consentendo loro successivamente di espandere la propria quota di mercato.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

- Electronic Signature Software Market

- Flexible Garden Hoses Market

- Public Key Infrastructure Market

- Terahertz Technology Market

- Diaper Packaging Machine Market

- Workwear Market

- Excimer & Femtosecond Ophthalmic Lasers Market

- Small Internal Combustion Engine Market

- Point of Care Diagnostics Market

- Energy Recovery Ventilator Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

Some of the customization options available based on request are additional 3-5 company profiles and country-specific analysis of 3-5 countries of your choice. Customizations are to be requested/discussed before making final order confirmation, as our team would review the same and check the feasibility.

NXGN Management, LLC, Veradigm LLC, AdvancedMD, Inc., Capterra Inc., Orchard Software Corporation, Belitsoft, ResMed, POSTDICOM, Nalashaa, and CrelioHealth Inc. are a few prominent players operating in the healthcare software as a service market.

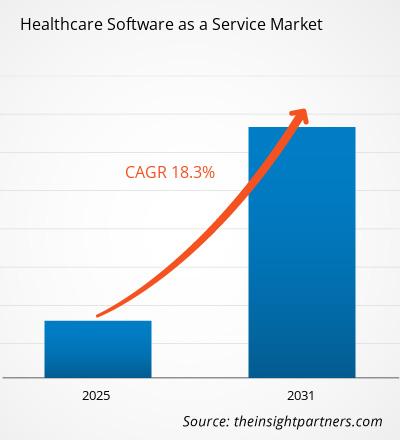

The market is expected to register a CAGR of 18.3% during 2023-2031

The Healthcare Software as a Service Market is driven by demand for affordable solutions, cloud adoption, and flexibility, enabling healthcare organizations to reduce costs while improving patient outcomes and accessibility.

Key trends in the Healthcare SaaS market include AI integration for predictive analytics and improved diagnostics, alongside increased demand for telehealth and remote monitoring solutions post-COVID-19.

The report can be delivered in PDF/PPT format; we can also share excel dataset based on the request.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

- NXGN Management, LLC

- Veradigm LLC

- AdvancedMD, Inc.

- Capterra Inc.

- Orchard Software Corporation

- Belitsoft

- ResMed

- POSTDICOM

- Nalashaa

- CrelioHealth Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot