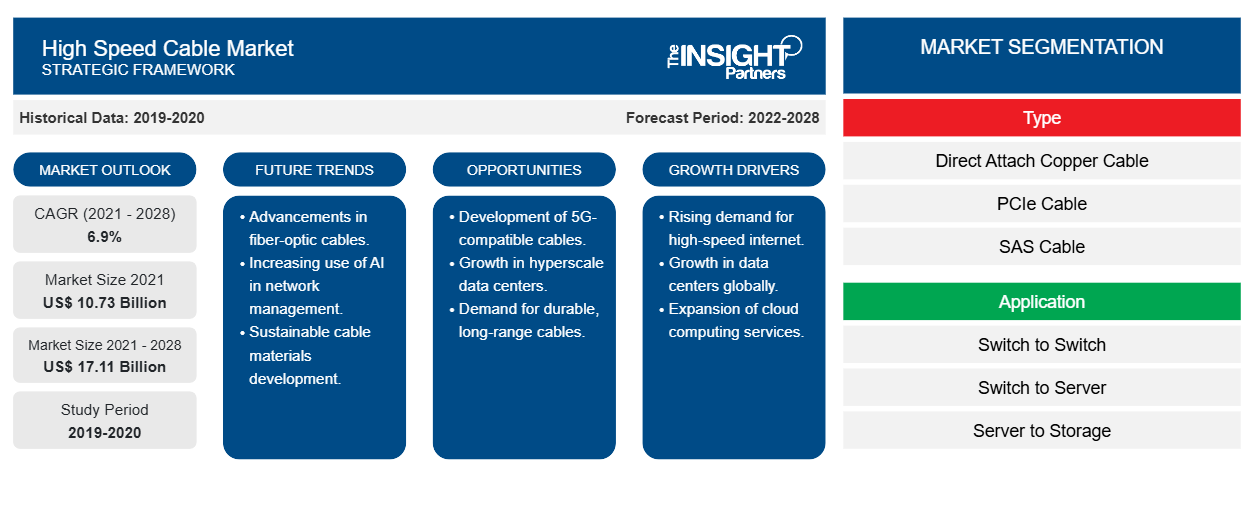

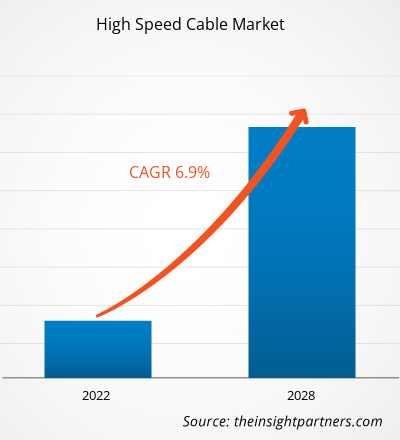

Si prevede che il mercato dei cavi ad alta velocità crescerà da 10.731,30 milioni di dollari nel 2021 a 17.110,52 milioni di dollari entro il 2028; si stima che crescerà a un CAGR del 6,9% dal 2021 al 2028.CAGR of 6.9% from 2021 to 2028.

L'aumento del consumo di Internet e lo sviluppo di soluzioni software avanzate hanno guidato il volume di generazione di dati in tutto il mondo. La necessità di elaborare e archiviare volumi di dati così enormi ha spinto le organizzazioni ad adottare soluzioni di elaborazione e archiviazione avanzate, che stanno guidando l'implementazione dei data center. Con la crescente tendenza alla digitalizzazione, i data center sono diventati un aspetto fondamentale dell'industria e dell'economia moderne. I data center svolgono un ruolo fondamentale nel cloud computing e, poiché l'industria si sta muovendo verso l'adozione della tecnologia cloud a causa del suo costo e vantaggio operativo, le PMI sono in prima linea nell'adozione di questa tecnologia. Inoltre, le complesse operazioni di cloud computing sono eseguite da grandi aziende tecnologiche e istituti di ricerca che richiedono anche un data center. Cavi ottici attivi, cavi in rame ad attacco diretto e cavi in fibra ottica sono tra i cavi ad alta velocità ampiamente utilizzati nei data center. Inoltre, diversi settori stanno esplorando l'uso dei servizi cloud per ottimizzare e semplificare le loro operazioni organizzative. Inoltre, con l'emergere di Internet of Things (IoT), realtà aumentata (AR) e realtà virtuale (VR) , l'implementazione dei data center è cresciuta costantemente, il che ha successivamente aumentato l'adozione di cavi ad alta velocità.digitalization, data centers have become a paramount aspect of the modern industry and economy. Data centers play vital in cloud computing, and as industry is moving toward adoption of cloud technology owing to its cost and operational advantage, the SMEs are among forefront for adoption of this technology. Further, complex IoT), VR)

Impatto della pandemia di COVID-19 sul mercato dei cavi ad alta velocità

Secondo l'Electronic Components Industry Association, la pandemia di COVID-19 ha causato interruzioni nella catena di fornitura, cancellazioni di eventi e ritardi nei rilasci di prodotti e altre attività del settore. Diversi produttori hanno dovuto interrompere temporaneamente le loro unità di produzione a causa di misure di contenimento e carenza di materie prime. Inoltre, i produttori di vari prodotti elettronici e semiconduttori, compresi i cavi ad alta velocità, hanno subito ritardi nei tempi di consegna, il che ha influito negativamente sulla catena di fornitura del mercato dei cavi ad alta velocità. Ciò ha avuto un impatto negativo sulla crescita del mercato dei cavi ad alta velocità nel 2020. Tuttavia, la catena di fornitura dei cavi ad alta velocità ha iniziato a stabilizzarsi dalla fine del quarto trimestre del 2020, con la riapertura dell'economia e il mercato dei cavi ad alta velocità che ha ottenuto una trazione positiva dal 2021

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei cavi ad alta velocità: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Approfondimenti sul mercato dei cavi ad alta velocità

L'aumento del numero di connessioni Internet alimenta la crescita del mercato dei cavi ad alta velocità

Con l'emergere della met averse, Internet è destinata a diventare una componente fondamentale della società umana. Il numero di utenti Internet è in aumento con la crescente convenienza di Internet e dei dispositivi connessi. Secondo i dati di Statist, a gennaio 2021, c'erano 4,66 miliardi di utenti Internet nel mondo, che costituiscono il 59% della popolazione mondiale. Danimarca, Emirati Arabi Uniti e Svezia hanno il più alto tasso di penetrazione di Internet. Inoltre, fino al 2020, l'APAC aveva il numero più alto di ~2,5 miliardi di utenti online, mentre l'Europa si è classificata al secondo posto con ~728 milioni di utenti Internet. Nel 2020, la Cina aveva il numero più alto di utenti Internet al mondo, seguita da India e Stati Uniti. Inoltre, la digitalizzazione e i servizi Internet sono in una fase iniziale nei paesi MEA e SAM, tra gli altri. I cavi ad alta velocità sono tra i componenti più cruciali utilizzati per la creazione di un'infrastruttura di comunicazione poiché questi cavi vengono utilizzati per installare torri cellulari e fornire connessioni a banda larga ai router. Il crescente numero di utenti di Internet sta ulteriormente incoraggiando vari settori a trasformare le proprie attività implementando piattaforme digitali. L'epidemia di COVID-19 ha spinto il settore delle telecomunicazioni con l'aumento delle pratiche di lavoro e apprendimento a distanza. Secondo Cisco, si prevede che il mondo avrà più di 500 miliardi di dispositivi abilitati a Internet, inclusi 50 miliardi di dispositivi IoT entro il 2030. Pertanto, il crescente numero di utenti di Internet spingerà l'implementazione di infrastrutture di comunicazione, favorendo di conseguenza la crescita del mercato dei cavi ad alta velocità.Statist data, as of January 2021, there were 4.66 billion internet users in the world, constituting 59% of the global population. Denmark, the UAE, and Sweden have the highest internet penetration rate. Further, till 2020, APAC had the largest number of ~2.5 billion of online users, while Europe ranked second with ~728 million internet users. In 2020, China had the highest number of internet users in the world, followed by India and the US. Moreover, digitalization and internet services are in an initial phase in the MEA and SAM countries, among others. High-speed cables are among the most crucial components used for the establishment of a communication infrastructure as these cables are used for setting up cell towers and providing broadband connections to routers. The rising number of internet users is further encouraging various industries to transform their businesses by deploying digital platforms. The COVID-19 outbreak has propelled the telecommunications industry with the surge in remote working and learning practices. According to Cisco, the world is expected to have more than 500 billion internet-enabled devices, including 50 billion IoT devices by 2030. Thus, the rising number of internet users will propel the deployment of communication infrastructure, subsequently flourishing the high speed cable market growth.

Approfondimenti di mercato basati sul tipo

In base al tipo, il mercato dei cavi ad alta velocità è segmentato in cavi in rame ad attacco diretto (DAC), cavi PCIe, cavi SAS, cavi elettrici attivi (AEC), cavi in rame attivi (ACC), cavi ottici attivi (AOC) e altri. Il segmento dei cavi in rame ad attacco diretto (DAC) ha guidato il mercato nel 2020. I cavi in rame ad attacco diretto (DAC) sono realizzati in rame twinax e assemblati con moduli transceiver fissi e intercambiabili, come QSFP, QSFP28 e SFP+. A differenza di altri cavi, il cavo in rame ad attacco diretto è offerto in una lunghezza fissa (ovvero inferiore a 15 m) e utilizzato per collegare direttamente le porte tra server di apparecchiature attive, storage, switch e router. La velocità di trasmissione dati può variare da 10 G a 100 G e 100 G di velocità dati possono trasmettere solo fino a 5 m utilizzando cavi in rame ad attacco diretto. A causa di una lunghezza inferiore, i cavi in rame ad attacco diretto vengono utilizzati per collegare apparecchiature situate in prossimità e sono considerati estremamente affidabili, pertanto sono ampiamente utilizzati per applicazioni in data center. Il crescente utilizzo di soluzioni cloud, dovuto a fattori quali costi e praticità, stimola l'implementazione di data center in tutto il mondo, con conseguente crescita del mercato dei cavi ad alta velocità.

Gli operatori che operano nel mercato dei cavi ad alta velocità si concentrano su strategie quali fusioni, acquisizioni e iniziative di mercato per mantenere le loro posizioni nel mercato. Di seguito sono elencati alcuni sviluppi da parte degli operatori chiave:

- Nel 2021, Credo ha annunciato la prima offerta di cavi elettrici attivi HiWire 800G per data center decentralizzati e server AI di nuova generazione.

- Nel 2020, Broadcom e Microsoft hanno aderito al consorzio HiWire, che sta sviluppando standard di cavi attivi per la connettività in rame dei data center con velocità di 400 e 800 gigabit al secondo.

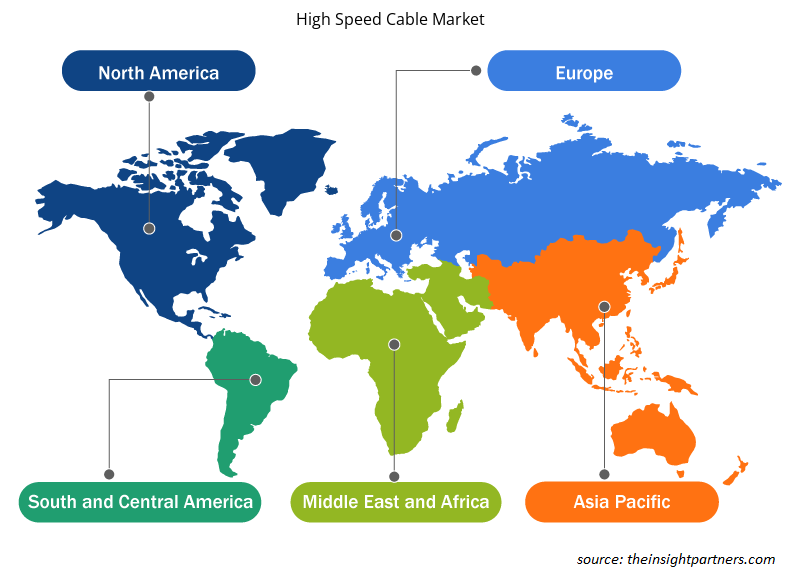

Approfondimenti regionali sul mercato dei cavi ad alta velocità

Le tendenze regionali e i fattori che influenzano il mercato dei cavi ad alta velocità durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato dei cavi ad alta velocità in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato dei cavi ad alta velocità

Ambito del rapporto sul mercato dei cavi ad alta velocità

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2021 | 10,73 miliardi di dollari USA |

| Dimensioni del mercato entro il 2028 | 17,11 miliardi di dollari USA |

| CAGR globale (2021 - 2028) | 6,9% |

| Dati storici | 2019-2020 |

| Periodo di previsione | 2022-2028 |

| Segmenti coperti | Per tipo

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato: comprendere il suo impatto sulle dinamiche aziendali

Il mercato del cavo ad alta velocità sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato dei cavi ad alta velocità sono:

- Amphenol ICC

- Cavo Axon

- Tecnologie di interconnessione Carlisle.

- Laminati in HPL

- LEONI AG

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato dei cavi ad alta velocità

Il mercato globale dei cavi ad alta velocità è stato segmentato come segue:

Mercato dei cavi ad alta velocità – per tipo

- Cavo in rame con attacco diretto (DAC)

- Cavo PCIe

- Cavo SAS

- Cavo elettrico attivo (AEC)

- Cavo in rame attivo (ACC)

- Cavo ottico attivo (AOC)

Mercato dei cavi ad alta velocità – per applicazione

- Passare a Passare

- Passa al server

- Da server a storage

Mercato dei cavi ad alta velocità – per area geografica

- America del Nord

- NOI

- Canada

- Messico

- Europa

- Francia

- Germania

- Italia

- Russia

- Regno Unito

- Resto d'Europa

- Asia Pacifico (APAC)

- Cina

- India

- Giappone

- Australia

- Corea del Sud

- Resto dell'APAC

- Medio Oriente e Africa (MEA)

- Arabia Saudita

- Emirati Arabi Uniti

- Sudafrica

- Resto del MEA

- America Centrale e Meridionale (SAM)

- Brasile

- Argentina

- Resto del SAM

Profili aziendali

- Amphenol ICC

- Cavo Axon

- Tecnologie di interconnessione Carlisle.

- Laminati in HPL

- LEONI AG

- NVIDIA CORPORAZIONE

- Samtec

- Società per azioni Shenzhen Sopto Technology Co., Ltd.

- Società di connettività TE

- Connettività JPC

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

In 2020, North America led the market with a substantial revenue share, followed by APAC and Europe. Asia Pacific is a prospective market for high speed cable market players.

The major companies in high speed cable includes TE Connectivity, LEONI, Broadcom, Sumitomo Corporation, and Amphenol Corporation.

The major application of high speed cable includes switch to switch, switch to server, and server to storage. The switch to switch segment dominates the market in 2020 with a market share of 64.3%.

The direct attach copper (DAC) cable segment led the high speed cable market with a share of 32.4% in 2020. Direct attach copper (DAC) cable is made up of twinax copper and assembled with swappable and fixed transceiver modules such as QSFP, QSFP28, and SFP+. Unlike other cables, the direct attach copper is offered in fixed length by the manufactures i.e. less than 15m and used for directly connecting ports between active equipment servers, storage, switches, and routers. The speed of data rate can vary between 10G to 100G, and 100G of data rate can only transmit up to 5m using direct attach copper cable. Owing to shorter length, the direct attach copper cable is used for connecting equipment located with close proximity and are considered extremely reliable, and thus are widely used for data center application. The growing use of cloud solution owing to cost and convenience factor which resulting increasing deployment of data centers across the globe, thus subsequently driving the market of high speed cables.

The implementation of 5G is expected to address the growing need for robust communication to streamline and optimize various digital operations. The greater amplitude of 5G wavelength supports high speed data transmission; however, with the 5G connectivity, signals cannot be transmitted over a long distance, as that with 3G and 4G. An efficient 5G infrastructure network requires a large number of cell towers. Thus, with the growing penetration of 5G, the high speed cables market players are expected to witness substantial growth in the coming years.

The adoption of internet services has increased in North America, Asia, and Europe as a majority of the population is working from home during the COVID-19 pandemic. A consequent surge in demand for home networking devices, fiber optic connections, and computers, among others, is creating lucrative opportunities for the growth of the high speed cable market players. Further, with the emerging need for data storage, the number of data centers is escalating. The transfer of data on cloud servers requires connectivity solutions of higher speed, which fuels the adoption of high speed cables.

Trends and growth analysis reports related to Electronics and Semiconductor : READ MORE..

The List of Companies - High Speed Cable Market

- Amphenol ICC

- Axon' Cable

- Carlisle Interconnect Technologies.

- HPL

- LEONI AG

- NVIDIA CORPORATION

- Samtec

- Shenzhen Sopto Technology Co., Ltd.

- TE Connectivity Corporation

- JPC Connectivity

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot