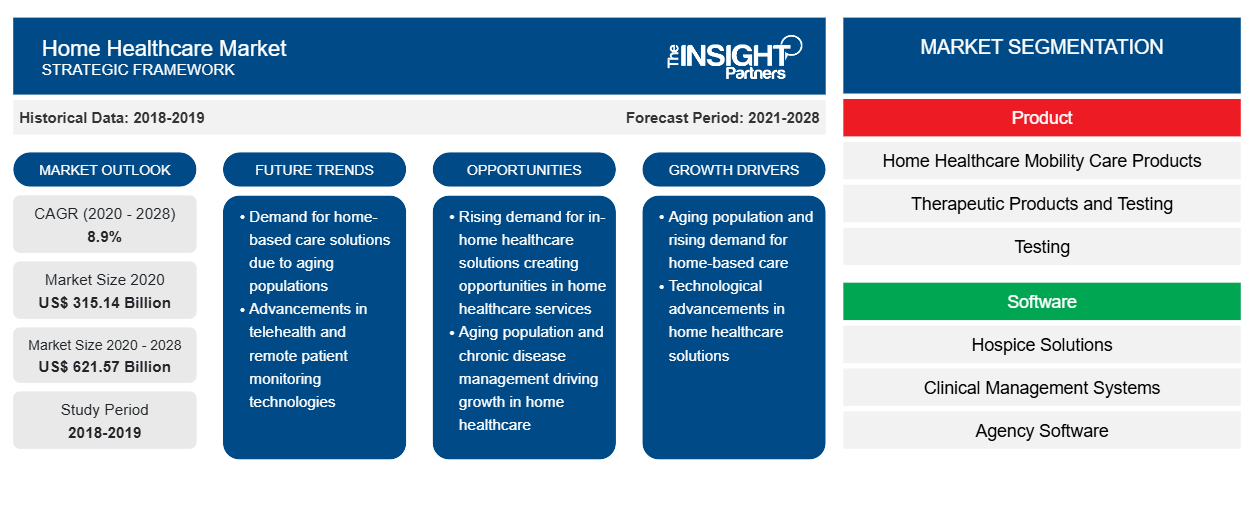

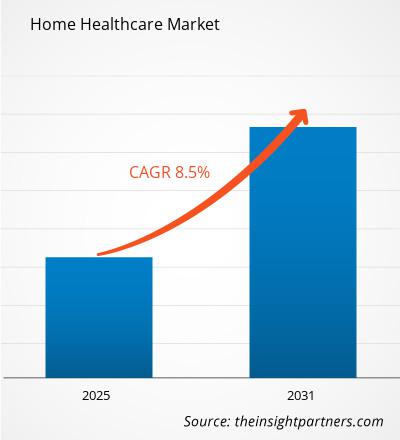

Si prevede che la dimensione del mercato dell'assistenza sanitaria domiciliare raggiungerà i 587,00 miliardi di dollari entro il 2031, rispetto ai 332,33 miliardi di dollari del 2024. Si prevede che il mercato registrerà un CAGR dell'8,5% nel periodo 2025-2031. È probabile che l'adozione di tecnologie avanzate in contesti di assistenza domiciliare introdurrà nuove tendenze di mercato durante il periodo di previsione.

Analisi del mercato dell'assistenza sanitaria domiciliare

Gli anziani hanno maggiori probabilità di soffrire di problemi di salute cronici, tra cui malattie cardiache, diabete, ipertensione, artrite e disturbi respiratori. L'assistenza domiciliare è essenziale per la gestione di tali malattie croniche offrendo assistenza infermieristica qualificata, istruzione e formazione per i pazienti. Ad esempio, gli infermieri possono istruire i pazienti che vivono con l'ipertensione su come monitorare i loro livelli di pressione sanguigna o aiutare i pazienti diabetici a imparare a usare i misuratori di glicemia. L'assistenza domiciliare è più conveniente dell'assistenza ospedaliera e riduce al minimo il rischio di infezioni correlate all'assistenza sanitaria. Promuove inoltre l'invecchiamento sul posto e favorisce l'indipendenza, fattori cruciali per garantire una buona qualità della vita agli anziani.

Con l'invecchiamento della popolazione globale, i governi di tutto il mondo stanno riconoscendo l'importanza di fornire servizi sanitari completi agli anziani, che includono l'assistenza domiciliare. Questa consapevolezza sta portando a varie iniziative e programmi incentrati sul miglioramento della qualità della vita degli anziani e sulla promozione di un invecchiamento sano. Ad esempio, a settembre 2024, i Centers for Medicare & Medicaid Services (CMS) hanno pubblicato un rapporto che descrive in dettaglio l'analisi dell'agenzia del programma Acute Hospital Treatment at Home (AHCAH), che consente ad alcuni ospedali certificati Medicare di fornire cure di degenza ai pazienti presso le loro case. Il Consolidated Appropriations Act (CAA), 2023, ha esteso le esenzioni e le flessibilità relative al progetto AHCAH fino al 31 dicembre 2024, sebbene il programma sia stato avviato nell'ambito dell'emergenza sanitaria pubblica COVID-19 (PHE). Tali iniziative favoriscono il benessere degli anziani e aumentano la domanda di servizi sanitari domiciliari.

Panoramica del mercato dell'assistenza sanitaria domiciliare

La crescita del mercato nella regione Asia-Pacifico è dovuta alla crescente prevalenza di disturbi cronici, all'aumento delle approvazioni di prodotti, all'aumento del numero di operatori di mercato, allo sviluppo di infrastrutture sanitarie e all'aumento degli investimenti per rafforzare le strutture sanitarie. L'aumento del consumo di alcol, l'obesità, la mancanza di attività fisica e l'eccesso di grassi saturi nella dieta stanno contribuendo alla crescente prevalenza di malattie non trasmissibili (NCD) come malattie cardiache, ictus, diabete, tumori e malattie respiratorie croniche. Secondo i Centers for Disease Control and Prevention (CDC), circa l'82% del carico di malattie in Cina è dovuto alle NCD. In Cina, ci sono alti livelli di assunzione di sale e consumo di tabacco, che aumentano notevolmente il rischio di infarti e ictus. In Cina, nel 2020, ci sono stati 3,4 milioni di nuovi casi, 17,8 milioni di casi prevalenti e 2,3 milioni di decessi dovuti a ictus. Secondo il rapporto Globocan 2022, il cancro ai polmoni è il cancro più comune in Cina. Nel 2022 in Cina si sono verificati 1.060.584 casi di cancro ai polmoni. Pertanto, è probabile che la crescente prevalenza di malattie croniche aumenti la domanda di servizi di assistenza sanitaria domiciliare in Cina.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dell'assistenza sanitaria domiciliare: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato dell'assistenza sanitaria domiciliare

Efficacia in termini di costi della crescita del mercato dei carburanti per l'assistenza sanitaria domiciliare

L'assistenza sanitaria domiciliare è un'opzione più conveniente rispetto alle strutture standard per pazienti ricoverati come case di cura e ospedali. Secondo la Partnership for Quality Home Healthcare, un soggiorno di 30 giorni in una struttura di assistenza infermieristica specializzata costa circa 16.500 $ USA, mentre l'assistenza sanitaria domiciliare costa circa 2.010 $ USA per la stessa durata. Le tariffe ridotte di visite al pronto soccorso (PS), riammissioni e ricoveri ospedalieri tra i pazienti che ricevono assistenza domiciliare aumentano ulteriormente questi risparmi prevenendo incidenti costosi e prevenibili. Secondo la Partnership for Quality Home Healthcare, attraverso il suo modello Home Health Value-Based Purchasing (HHVBP), Medicare ha risparmiato quasi 1,38 miliardi di $ USA in sei anni in soli nove stati degli Stati Uniti. Secondo i Commonwealth Funds, rispetto alle tipiche cure ospedaliere, i programmi "ospedale a domicilio" hanno mostrato risultati comparabili e meno problemi a un costo di almeno il 30% in meno. Tali programmi sono ben consolidati in paesi come Inghilterra, Canada e Israele, dove le politiche di pagamento incoraggiano la fornitura di servizi sanitari in sedi meno costose. Pertanto, l'economicità dei servizi di assistenza sanitaria domiciliare, unita ai crescenti sviluppi da parte degli operatori del mercato, contribuisce alla crescente domanda di questi servizi.readmissions, and hospital hospitalizations among patients receiving home-based care further increase these savings by preventing expensive and preventable accidents. As per the Partnership for Quality Home Healthcare, through its Home Health Value-Based Purchasing (HHVBP) Model, Medicare has saved nearly US$ 1.38 billion over six years in just nine states in the US. According to the Commonwealth Funds, when compared to typical hospital care, "hospital at home" programs have shown comparable outcomes and fewer problems at a cost of at least 30% less. Such programs are well established in countries such as England, Canada, and Israel, where payment policies encourage the provision of health care services in less costly venues. Thus, the cost-effectiveness of home healthcare services, coupled with increasing developments by the market players, contributes to the growing demand for these services.

Crescente sostegno governativo all'assistenza sanitaria domiciliare per creare opportunità redditizie nel mercato

Iniziative governative come il "National Programme for the Health Care of Elderly" (NPHCE) dal 2010 danno priorità alla fornitura di strutture sanitarie primarie, secondarie e terziarie per le persone con più di 60 anni. L'ambito di questo programma è stato esteso ai servizi di assistenza primaria e secondaria geriatrica, come laboratorio, fisioterapia, IPD e OPD, in 713 distretti sanitari in India. Tali iniziative favoriscono il benessere degli anziani e aumentano la domanda di servizi di assistenza sanitaria domiciliare. Il sostegno governativo si estende anche all'assistenza finanziaria e alla copertura assicurativa per i servizi di assistenza sanitaria domiciliare. Negli Stati Uniti, Medicaid e Medicare forniscono una copertura federale per questi servizi, mentre la copertura specifica per stato varia. Queste iniziative finanziate dal governo aumentano l'accessibilità e la convenienza dell'assistenza sanitaria domiciliare, il che incoraggia le persone anziane e quelle con malattie di lunga durata a utilizzarla. I governi stanno inoltre applicando leggi e procedure di controllo della qualità per garantire l'efficacia e la sicurezza dei servizi di assistenza sanitaria domiciliare. Un'assistenza sanitaria migliore, intelligente e più sana è l'obiettivo principale della strategia di qualità dei Centers for Medicare & Medicaid Services (CMS) degli Stati Uniti. Pertanto, si prevede che le iniziative governative volte a incoraggiare l'adozione di servizi di assistenza sanitaria domiciliare creeranno opportunità per i fornitori di servizi di espandere la propria offerta e acquisire quote di mercato durante il periodo di previsione.

Analisi della segmentazione del rapporto di mercato dell'assistenza sanitaria domiciliare

I segmenti chiave che hanno contribuito alla derivazione dell'analisi del mercato dell'assistenza sanitaria domiciliare sono tipologia, servizio e indicazione.

- In base al servizio, il mercato dell'assistenza domiciliare è segmentato in assistenza infermieristica qualificata, fisioterapia, terapia riabilitativa, logopedia e altri. Il segmento dell'assistenza infermieristica qualificata ha detenuto la quota maggiore nel mercato dell'assistenza domiciliare nel 2024.

- Per tipologia, il mercato dell'assistenza sanitaria domiciliare è segmentato in assistenza terapeutica, diagnostica e di mobilità. Il segmento terapeutico ha dominato il mercato dell'assistenza sanitaria domiciliare nel 2024.

- Secondo le indicazioni, il mercato dell'assistenza sanitaria domiciliare è segmentato in cancro, malattie respiratorie, disturbi della mobilità, disturbi cardiovascolari, cura delle ferite, diabete e altri. Il segmento delle malattie respiratorie ha dominato il mercato dell'assistenza sanitaria domiciliare nel 2024.

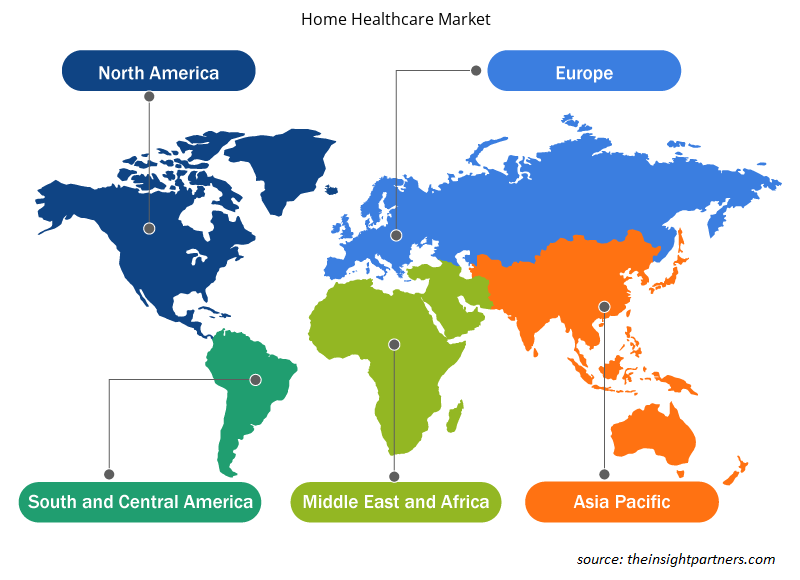

Analisi della quota di mercato dell'assistenza sanitaria domiciliare per area geografica

L'ambito geografico del rapporto sul mercato dell'assistenza sanitaria domiciliare si concentra principalmente su cinque regioni: Nord America, Asia Pacifico, Europa, Sud e Centro America e Medio Oriente e Africa. In termini di fatturato, il Nord America ha dominato il mercato globale nel 2024 e si prevede che continuerà a dominare durante il periodo di previsione.Gli Stati Uniti sono il più grande mercato al mondo per l'assistenza sanitaria domiciliare. La crescita del mercato dell'assistenza sanitaria domiciliare negli Stati Uniti è guidata dalla crescente adozione di tecnologie avanzate per dispositivi medici, dalla crescente digitalizzazione dei dispositivi medici, dalla crescente enfasi sul miglioramento dei risultati dei trattamenti e dalla crescente prevalenza di malattie croniche. Malattie croniche come malattie cardiache, cancro e diabete sono le principali cause di morte e disabilità negli Stati Uniti. Secondo il Dipartimento della Salute e dei Servizi Umani degli Stati Uniti, circa 129 milioni di persone negli Stati Uniti soffrono di almeno una grave malattia cronica. Secondo i Centers for Disease Control and Prevention (CDC) 2024, le malattie croniche e mentali costano 4,5 trilioni di dollari USA in costi sanitari annuali. Inoltre, la crescente penetrazione dei servizi di assistenza sanitaria domiciliare in tutto il paese ne sta guidando l'adozione. Ad esempio, a novembre 2024, Internal Healthcare Group, un nuovo servizio di riferimento per anziani, ha lanciato un servizio virtuale per aiutare a mettere in contatto anziani e famiglie con fornitori di assistenza di qualità. Al servizio degli Stati Uniti e dell'Australia, sono specializzati nel trovare agenzie di assistenza domiciliare, residenze assistite, residenze indipendenti e centri diurni per anziani che si adattino alle esigenze e ai budget individuali. Ad aprile 2024, la Food and Drug Administration (FDA) ha annunciato il lancio di Home as a Health Care Hub, una nuova iniziativa creata per promuovere l'assistenza sanitaria domiciliare negli Stati Uniti e migliorare l'equità sanitaria.

Approfondimenti regionali sul mercato dell'assistenza sanitaria domiciliare

Le tendenze regionali e i fattori che influenzano il mercato dell'assistenza sanitaria domiciliare durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato dell'assistenza sanitaria domiciliare in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America centrale e meridionale.

- Ottieni i dati specifici regionali per il mercato dell'assistenza sanitaria domiciliare

Ambito del rapporto sul mercato dell'assistenza sanitaria domiciliare

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2024 | 332,33 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 587,00 miliardi di dollari USA |

| CAGR globale (2025 - 2031) | 8,5% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti | Per servizio

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

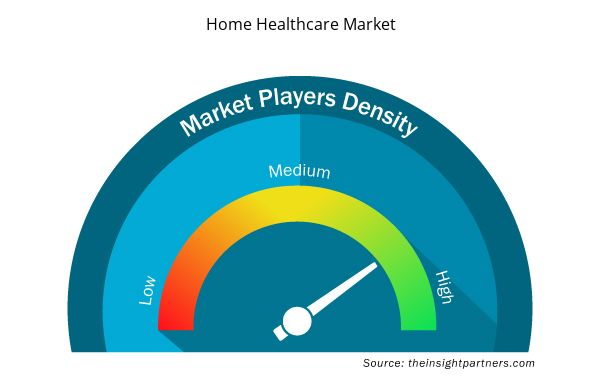

Densità degli operatori del mercato dell'assistenza sanitaria domiciliare: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dell'assistenza sanitaria domiciliare sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato dell'assistenza sanitaria domiciliare sono:

- Casa di cura e hospice Enhabit,

- Assistenza domiciliare Apollo,

- Cura Messico,

- Koninklijke Philips NV,

- Gruppo LHC Inc,

- Assistenza domiciliare BAYADA,

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato dell'assistenza sanitaria domiciliare

Notizie e sviluppi recenti sul mercato dell'assistenza sanitaria domiciliare

Il mercato dell'assistenza sanitaria domiciliare viene valutato raccogliendo dati qualitativi e quantitativi dopo la ricerca primaria e secondaria, che include importanti pubblicazioni aziendali, dati associativi e database. Di seguito sono riportati alcuni degli sviluppi chiave osservati nel mercato dell'assistenza sanitaria domiciliare:

- Enhabit, Inc., un fornitore leader di servizi di assistenza domiciliare e hospice, ha annunciato l'acquisizione dell'agenzia di assistenza domiciliare da Southwest Florida Home Care, Inc., con sede a Fort Myers, Florida. Questa acquisizione ha ampliato la presenza di Enhabit in Florida, portando il numero totale delle sedi di assistenza domiciliare nello stato a 22. La nuova sede di Fort Myers ha migliorato la capacità di Enhabit di servire le comunità nella Florida sud-occidentale. (Fonte: Enhabit Home Health & Hospice, dicembre 2022)

- LHC Group, fornitore di servizi di assistenza domiciliare, hospice e cura della persona con sede a Lafayette, Louisiana, ha annunciato di aver firmato un accordo definitivo per formare una nuova JV con University Health Care System, una delle più grandi e complete organizzazioni sanitarie in Georgia. (Fonte: LHC Group, comunicato stampa, agosto 2020)

Copertura e risultati del rapporto sul mercato dell'assistenza sanitaria domiciliare

Il rapporto "Dimensioni e previsioni del mercato dell'assistenza sanitaria domiciliare (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato dell'assistenza sanitaria domiciliare a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Tendenze del mercato dell'assistenza sanitaria domiciliare, nonché dinamiche di mercato quali driver, limitazioni e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi del mercato dell'assistenza sanitaria domiciliare che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa di calore, i principali attori e gli sviluppi recenti per il mercato dell'assistenza sanitaria domiciliare

- Profili aziendali dettagliati

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

The surging prevalence of chronic diseases among the aging population and the cost-effectiveness of home healthcare services are among the significant factors fueling the market growth.

The adoption of advanced technologies in homecare settings is likely to emerge as a new growth trend in the market in the coming years.

Enhabit Home Health & Hospice, Apollo HomeCare, Cura Mexico, Koninklijke Philips NV, LHC Group Inc, BAYADA Home Health Care, Mears Group Plc, Abbott Care, Amedisys Inc, Kindred Healthcare, LLC, and CenterWell Home Health are among the key players operating in the market.

The home healthcare market value is expected to reach US$ 587.00 billion by 2031.

North America dominated the market in 2024.

The market is expected to register a CAGR of 8.5% during 2024–2031.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Home Healthcare Market

- Enhabit Home Health & Hospice

- Apollo HomeCare

- Cura Mexico

- Koninklijke Philips NV

- LHC Group Inc

- BAYADA Home Health Care

- Mears Group Plc

- Abbott Care

- Amedisys Inc

- Kindred Healthcare, LLC

- CenterWell Home Health

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot