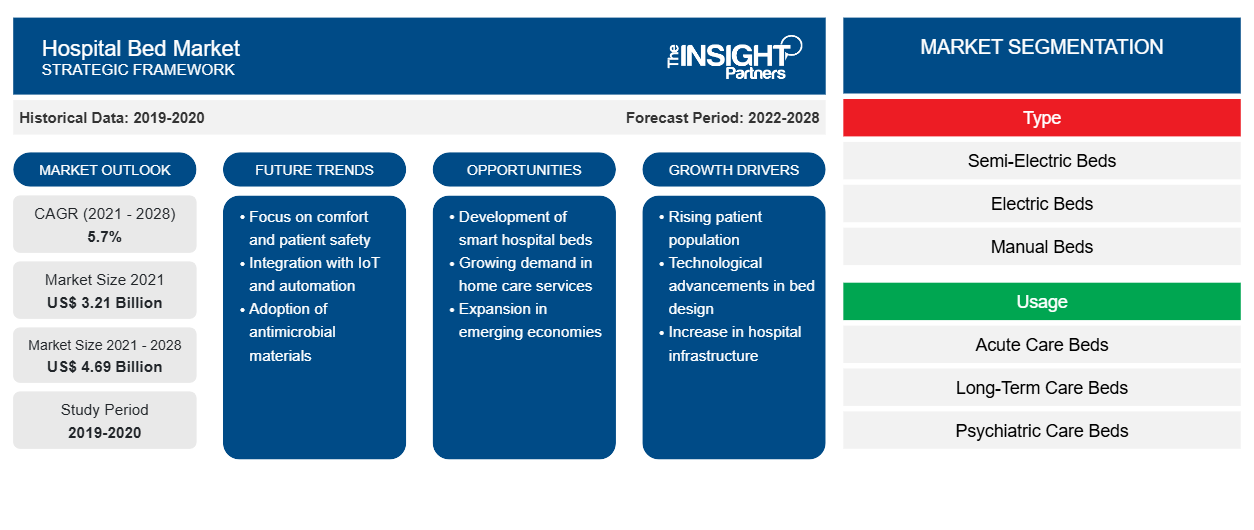

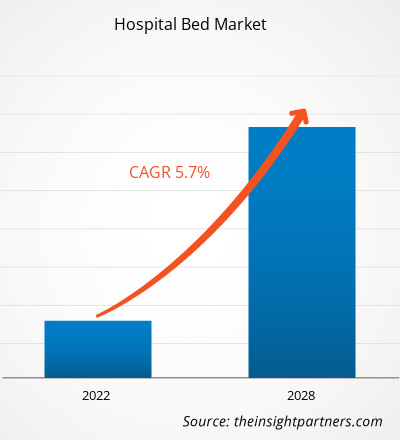

Si prevede che il mercato dei letti ospedalieri crescerà da 3.214,96 milioni di dollari nel 2021 a 4.688,96 milioni di dollari entro il 2028; si stima che crescerà a un CAGR del 5,7% dal 2022 al 2028.

La crescente prevalenza di malattie croniche e la crescente preferenza per letti ospedalieri altamente attrezzati con caratteristiche innovative stanno guidando la crescita complessiva del mercato. Inoltre, i servizi di assistenza sanitaria domiciliare per la popolazione geriatrica e le cure postoperatorie offrono opportunità redditizie agli operatori del mercato.

Secondo il rapporto del National Health Council, circa 40 milioni di americani affrontano limitazioni nelle loro attività di routine perché soffrono di una o più condizioni di salute croniche. Le malattie croniche incurabili colpiscono circa 133 milioni di americani, che rappresentano oltre il 40% della popolazione totale, secondo il rapporto pubblicato nel 2019. Molte persone vivono con una o più malattie croniche, come diabete, malattie cardiache o depressione, ma con due o più condizioni. Una prevalenza così elevata di malattie croniche può comportare una maggiore necessità di ospedalizzazione, che determina la domanda di posti letto ospedalieri. Secondo le stime presentate in un rapporto del Department of Health & Children, circa l'80% delle visite dei medici di base (GP) e il 60% delle richieste di posti letto ospedalieri sono correlate a casi di malattie croniche con complicazioni associate. Secondo un rapporto della Data and Digital Health Unit, i posti letto ospedalieri per acuti sono disponibili per cure curative, pari a 100.000 posti letto per popolazione in Europa. I pazienti vengono sistemati su questi letti per gestire il travaglio (ostetricia), curare malattie non mentali o fornire trattamenti definitivi per lesioni, eseguire interventi chirurgici e alleviare i sintomi di malattie non mentali , tra gli altri. Circa il 75% della spesa sanitaria è destinata alla gestione delle malattie croniche ogni anno negli Stati Uniti. Secondo le stime fornite nel rapporto del Department of Health & Children, circa 8 delle 11 principali cause di ospedalizzazione nel Regno Unito sono associate a malattie croniche e il 5% dei pazienti ricoverati è allineato con condizioni a lungo termine, occupando circa il 42% dei letti ospedalieri.

Diabete e malattie cardiache, tra le altre condizioni croniche, sono le principali cause di morte e disabilità negli Stati Uniti. Ad esempio, nel 2019, obesità e ipertensione erano le condizioni croniche più comuni in California, che colpivano più di un adulto su quattro nello stato. Inoltre, i tassi di ricovero ospedaliero erano elevati tra le persone affette da condizioni croniche, rappresentando 700 ricoveri ospedalieri ogni 100.000 persone in California. Pertanto, la crescente prevalenza di condizioni croniche sta favorendo la crescita complessiva del mercato globale dei posti letto ospedalieri

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei letti ospedalieri: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Le piaghe da decubito o le piaghe da pressione associate al letto ospedaliero rappresentano un importante freno per il mercato dei letti ospedalieri. Secondo un rapporto del NIH, l'ulcera da decubito è un problema comune e serio tra i pazienti ricoverati che giacciono sui letti ospedalieri per lunghi periodi . Ad esempio, se un paziente è in modalità sonno per un lungo periodo e la pressione del suo peso corporeo supera un certo punto, si verificano lividi e ferite incurabili. Pertanto, il personale ospedaliero deve ruotare regolarmente questi pazienti sui loro letti per prevenire la formazione di ulcere. Le piaghe da decubito sono al terzo posto tra i disturbi più costosi, dopo il cancro e le malattie cardiovascolari a livello globale. Ad esempio, secondo le stime fornite nel rapporto del NIH, le ferite da decubito colpiscono più di 3 milioni di adulti a livello globale. Inoltre, le strutture di terapia intensiva e di riabilitazione a lungo termine lottano con i rischi associati alle piaghe da decubito tra i ricoveri ospedalieri. Ad esempio, come affermato nel rapporto di NursingHomeAbuseGuide.org , negli Stati Uniti nei prossimi anni non meno di 150.000 pazienti o residenti soffriranno di piaghe da decubito (in alcuni stadi).

Panoramica regionale

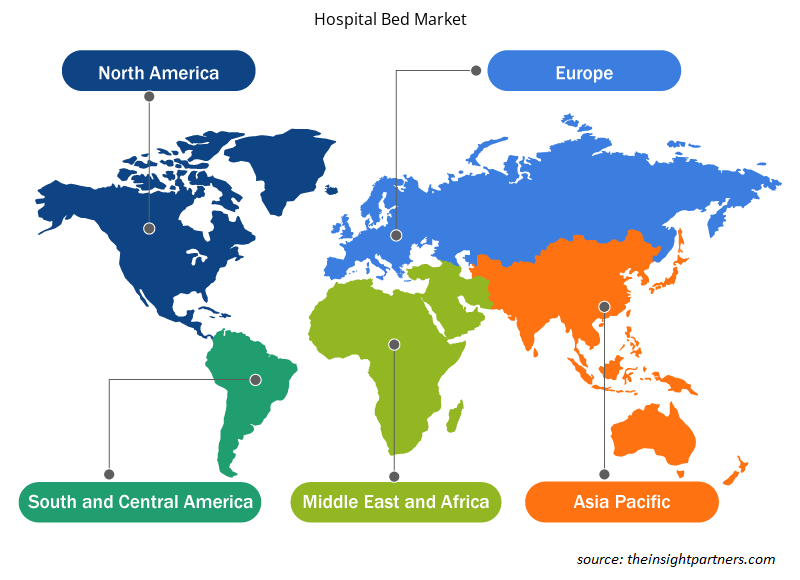

L'Europa detiene la quota maggiore del mercato globale dei posti letto ospedalieri. Tra gli Stati membri dell'UE, la Germania registra il numero più elevato di posti letto ospedalieri, con ricavi e crescita considerevoli. I recenti dati OCSE 2020 confermano che la Germania ha il numero più elevato di posti letto in terapia intensiva. Prima dell'inizio della pandemia, la Germania aveva 28.000 posti letto in terapia intensiva, ovvero più della maggior parte dei paesi limitrofi. Durante la prima ondata pandemica di SARS-CoV-2 (al 18 aprile 2020), 12.336 posti letto in terapia intensiva (o il 41% della capacità disponibile di posti letto in terapia intensiva) erano ancora vacanti nel paese. Per gestire questa crisi sanitaria, il governo tedesco ha enfatizzato la prevenzione primaria e secondaria e l'aggiunta di posti letto alla capacità di terapia intensiva esistente è stata intrapresa come misura di prevenzione terziaria. Il governo tedesco ha aggiunto circa 7.000 posti letto al 27 aprile 2020. Si prevede che il mercato dei posti letto ospedalieri nel Regno Unito crescerà con il crescente numero di interventi chirurgici, tra cui interventi chirurgici cardiaci, ortopedici e traumatologici.

Informazioni basate sul tipo

In base al tipo, il mercato globale dei letti ospedalieri è suddiviso in semi-elettrici, elettrici e manuali. Si stima che il segmento dei letti elettrici registrerà il CAGR più elevato dal 2022 al 2028. I letti elettrici stanno guadagnando molta popolarità sul mercato. Questi letti sono inoltre dotati di una funzione di massaggio terapeutico opzionale per i pazienti costretti a letto, gestita tramite telecomando, che aiuta la circolazione e aiuta a prevenire piaghe da decubito e dolori articolari. La funzione è abilitata come caratteristica integrata nel materasso. Inoltre, gli operatori sanitari e i pazienti non devono effettuare frequenti regolazioni o preoccuparsi di perdere supporto durante la notte. Ad agosto 2022, l'ospedale Hāwera ha acquistato 20 nuovi letti dalla gamma M9 di Howard Wright, un progettista e produttore di letti medici con sede a Taranaki . Con l'aiuto di questi letti, il personale ospedaliero ha potuto far sentire i pazienti più a loro agio, eliminando la necessità di sollevarli. I letti M9 forniscono controlli elettrici completi per le loro regolazioni a varie altezze e posizioni. Tra gli altri letti elettrici ospedalieri disponibili sul mercato figurano Zenith9100, Invacare Full-Electric Homecare Bed e la gamma DELTA 4.

Le aziende che operano nel mercato globale dei letti ospedalieri adottano una strategia di innovazione di prodotto per soddisfare le mutevoli esigenze dei clienti in tutto il mondo, il che consente loro anche di mantenere il proprio marchio sul mercato.

Approfondimenti regionali sul mercato dei letti ospedalieri

Le tendenze regionali e i fattori che influenzano il mercato dei letti ospedalieri durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato dei letti ospedalieri in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato dei letti ospedalieri

Ambito del rapporto sul mercato dei letti ospedalieri

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2021 | 3,21 miliardi di dollari USA |

| Dimensioni del mercato entro il 2028 | 4,69 miliardi di dollari USA |

| CAGR globale (2021 - 2028) | 5,7% |

| Dati storici | 2019-2020 |

| Periodo di previsione | 2022-2028 |

| Segmenti coperti | Per tipoType

|

| Regioni e Paesi coperti | America del NordAmerica

|

| Leader di mercato e profili aziendali chiave |

|

Densità dei giocatori del mercato dei posti letto ospedalieri: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei letti ospedalieri sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato dei letti ospedalieri sono:

- Società per azioni Hill-Rom Holdings, Inc.

- Stryker

- Arjo

- Società Invacare

- PARAMOUNT BED CO., LTD.

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato dei letti ospedalieri

Mercato globale dei letti ospedalieri – Segmentazione

In base al tipo, il mercato globale dei letti ospedalieri è suddiviso in letti semi-elettrici, letti elettrici e letti manuali. Il segmento dei letti semi-elettrici ha rappresentato la quota di mercato maggiore nel 2021. Tuttavia, il segmento dei letti elettrici ha registrato il CAGR più elevato dal 2022 al 2028. In base all'utilizzo, il mercato globale dei letti ospedalieri è suddiviso in letti per terapia intensiva, letti per cure a lungo termine, letti per cure psichiatriche e altri. Il segmento dei letti per terapia intensiva ha guidato il mercato nel 2021 e si prevede che manterrà il suo predominio durante il periodo di previsione. In base all'applicazione, il mercato globale dei letti ospedalieri è suddiviso in letti per terapia non intensiva e letti per terapia intensiva. Il segmento dei letti per terapia non intensiva ha guidato il mercato nel 2021 e si prevede che manterrà il suo predominio durante il periodo di previsione. In base all'utente finale, il mercato è suddiviso in ospedali e cliniche, strutture di assistenza agli anziani, centri chirurgici ambulatoriali e strutture di assistenza domiciliare. In base all'area geografica, il mercato globale dei letti ospedalieri è suddiviso principalmente in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa, America meridionale e centrale.

Profili aziendali

- Società per azioni Hill-Rom Holdings, Inc.

- Stryker

- Arjo

- Società Invacare

- PARAMOUNT BED CO., LTD.

- Prodotti per la salute GF, Inc.

- Malvestio SpA

- Span America (Savaria Corporation)

- Industrie di salvezza

- Stiegelmever GmbH & Co. KG è un'azienda tedesca specializzata nella produzione di articoli per la cura della persona.

- Medstrom

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

Rising prevalence of chronic diseases and growing preference for highly equipped hospital beds with innovative features are the major factors driving the growth of the market.

Based on products, semi-electric beds segment held the largest share of the market in 2021; however, the electric beds segment is anticipated to register the highest CAGR during the forecast period.

Hospital bed is a critical component of healthcare facilities, regardless of the region or country. A wide range of hospital beds is available globally, offering enhanced ergonomics, comfort, safety, and easy use. Several factors, such as the rise in the elderly population associated with an increased risk of developing chronic diseases, increase the hospitalization rate.

Based on application, non-intensive segment held the largest share of the market in 2021 and is expected to continue to do so till the forecast period.

The hospitals & clinics segment dominated the global hospital bed market and accounted for the largest market share of 46.36% in 2021.

Hill-Rom Holdings (Baxter); Stryker Corporation; Arjo; Invacare Corporation; GF Health Products; Span America (Sarvaria Corporation); STIEGELMEYER GMBH AND CO. KG; Savion Industries; Malvestio SpA; and Paramount Bed Holdings are among the leading companies operating in the global hospital bed market.

Global hospital bed market is segmented by region into North America, Europe, Asia Pacific, South & Central America, and Middle East & Africa. Geographically, Europe accounted for the largest share of the global hospital bed market in 2021, followed by North America. Compared to this, Asia-Pacific is expected to grow at the highest CAGR in the forecast period.

Trends and growth analysis reports related to Consumer Goods : READ MORE..

The List of Companies - Hospital Bed Market

- Hill-Rom Holdings, Inc. (Baxter)

- Stryker

- Arjo

- Invacare Corporation

- PARAMOUNT BED CO., LTD.

- GF Health Products, Inc.

- Malvestio SpA

- Span America (Savaria Corporation)

- Savion Industries

- Stiegelmeyer GmbH & Co. KG

- Medstrom

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot