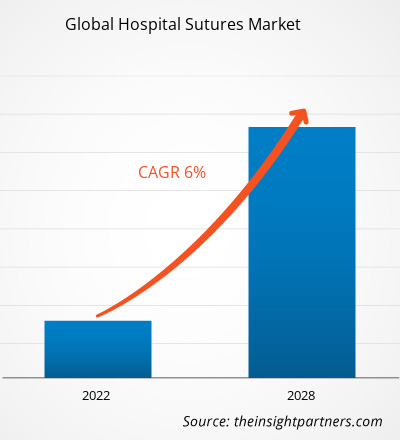

Il mercato globale delle suture ospedaliere ha generato 3.649,02 milioni di dollari nel 2021 e si prevede che raggiungerà i 5.495,74 milioni di dollari entro il 2028, con un CAGR del 6,0% nel periodo 2021-2028.

I progressi tecnologici nelle suture e l'aumento dei casi di ferite croniche e interventi chirurgici sono gli elementi chiave che catalizzano la crescita del mercato. Al contrario, la disponibilità di alternative non invasive ai punti impedisce l'espansione del mercato globale delle suture ospedaliere.

Le suture chiudono incisioni e ferite sulla pelle o altri tessuti dopo interventi chirurgici. Sono attaccate a un ago o un'ancora per cucire o chiudere una ferita. Sono disponibili sul mercato vari materiali di sutura a seconda del tipo di ferita. I principali attori del mercato globale delle suture ospedaliere hanno migliorato la crescita e rafforzato la loro posizione di mercato con diverse strategie aziendali organiche e inorganiche.

A livello regionale, il Nord America ha occupato la quota maggiore del mercato globale delle suture ospedaliere ed è probabile che mantenga il suo predominio nel periodo di previsione. Si ipotizza che l'Asia Pacifica stimoli il CAGR più elevato durante il periodo di previsione.

Impatto del COVID-19

I ritardi e il rinvio degli interventi chirurgici elettivi hanno fermato la crescita del mercato globale delle suture ospedaliere

La pandemia globale di COVID-19 ha avuto conseguenze fluttuanti osservate nei sistemi sanitari di tutto il mondo. In Nord America, l'utilità delle risorse ospedaliere è aumentata con il rinvio degli interventi chirurgici cardiaci non urgenti. La frequenza delle visite cliniche di routine è diminuita e anche il tasso di interventi chirurgici elettivi eseguiti ogni settimana è diminuito drasticamente, soffocando l'espansione del mercato regionale delle suture ospedaliere. In Asia-Pacifico, l'arresto della catena di fornitura di dispositivi medici e la massiccia domanda di trattamenti rapidi ed efficienti hanno messo il settore sanitario in una situazione imprevedibile. La gravità e l'urgenza degli interventi chirurgici, la disponibilità del personale clinico, il numero di pazienti arretrati e le procedure elettive in sospeso sono stati tutti aspetti in fase di revisione durante la pandemia. La mancanza di posti letto e di capacità della sala operatoria ha causato un ritardo negli interventi chirurgici non urgenti e semi-elettivi. Poiché il COVID-19 non ha avuto manifestazioni ortopediche visibili, ha influenzato le pratiche ortopediche in Asia-Pacifico a causa dell'improvvisa forte domanda sui sistemi sanitari.

Tendenze future

Suture chirurgiche intelligenti

I ricercatori hanno sviluppato suture chirurgiche intelligenti a causa delle sfide osservate nell'utilizzo di quelle convenzionali. La National University of Singapore ha sviluppato una sutura intelligente in grado di monitorare le ferite chirurgiche dopo l'intervento chirurgico per prevenire infezioni, separazione delle ferite e altre complicazioni. Il design delle suture chirurgiche intelligenti incorpora sensori elettronici per monitorare l'integrità della ferita, la perdita gastrica e il micro movimento dei tessuti. Forniscono risultati di guarigione equivalenti alle suture convenzionali di grado medico. Essendo uno strumento di allerta, la sutura intelligente avvisa i medici delle complicazioni che possono essere evitate dal diventare fatali. Riducono i tassi di reintervento, accelerano il processo di recupero e migliorano i risultati per i pazienti. I numerosi vantaggi offerti da questi strumenti possono potenzialmente catalizzare il mercato globale delle suture ospedaliere in futuro.

Autisti

Progressi nelle suture

Le suture servono alla chiusura della ferita postoperatoria e promuovono la guarigione naturale. Le suture tecnologicamente avanzate hanno trasformato il processo di cura delle ferite, alleviando le principali sfide. Winter Innovations Inc. ha introdotto EasyWhip, una sutura avanzata per una sutura rapida e facile per guarire le lesioni ortopediche. Lo sviluppo di suture assorbibili e biodegradabili che offrono una guarigione più rapida ha portato a una sostanziale evoluzione nelle tecniche di sutura. Queste suture eliminano la necessità di rimuovere i punti, rivelandosi estremamente utili per il trattamento di pazienti pediatrici e anziani. I dispositivi di sutura automatizzati sono più sicuri, più rapidi e più precisi di quelli manuali. Riducono il rischio di traumi e cicatrici dei tessuti ottimizzando la forza e le dimensioni dell'ago per una sutura efficiente. I dispositivi di sutura robotici ed endoscopici garantiscono un migliore accesso alle aree difficili da raggiungere nel corpo del soggetto.EasyWhip, an advanced suture for quick and easy stitching to heal orthopedic injuries. The development of absorbable and biodegradable sutures offering faster healing led to a substantial evolution in suturing techniques. These sutures eliminate the need for stitch removal, turning out to be utmost helpful for treating pediatric and elderly patients. Automated suturing devices are safer, quicker, and more precise than manual ones. They lower the risk of tissue trauma and scars by optimizing the needle force and size for efficient suturing. The robotic and endoscopic suturing devices ensure better access to hard-to-reach areas in the subject’s body.

Aumento dei casi di ferite croniche e interventi chirurgici

L'American College of Surgeons ha affermato che circa l'1-2% della popolazione mondiale soffre di ferite croniche almeno una volta nella vita. Secondo le stime dei Centers for Disease Control and Prevention (CDC), ogni anno negli Stati Uniti si verificano oltre 385.000 ferite da taglio tra gli operatori sanitari. Inoltre, le cattive condizioni di lavoro sono tra le principali cause dell'aumento di lesioni e ferite croniche. Secondo l'Organizzazione Internazionale del Lavoro, circa 2,3 milioni di persone subiscono incidenti sul lavoro ogni anno. Il crescente peso delle lesioni croniche sottolinea la necessità di una gestione avanzata della cura delle ferite . Diversi paesi stanno spendendo molto per il trattamento delle lesioni e l'eliminazione dei rischi associati. Il sistema sanitario statunitense spende circa 25 miliardi di dollari ogni anno per la gestione della cura delle ferite e delle relative complicazioni. L'immensa richiesta di trattamento di ferite e lesioni probabilmente rafforzerà il mercato globale delle suture ospedaliere.

Restrizioni

Alternative non invasive ai punti di sutura

Sono state introdotte alternative tecnologicamente avanzate e non invasive, facili da applicare, meno dolorose e senza aghi. Le cerniere o ZipStitches sono alternative ai punti di sutura. Sono composte da due strisce adesive posizionate su entrambi i lati della ferita. Quando la cerniera è chiusa, tira insieme i bordi della pelle e viene rimossa senza causare alcun dolore al paziente. Le cerniere sono prodotti per la cura delle ferite di qualità chirurgica approvati dalla FDA, spesso adatti per trattare le ferite di pazienti obesi e bambini. Dal 2014, sono state utilizzate in molte sale operatorie e di pronto soccorso in tutto il mondo. In diversi casi, è stato osservato che la domanda di cerniere è maggiore rispetto alle suture a causa di vantaggi come la chiusura della ferita con ago, la puntura della pelle, la facilità di gestione e controllo, la capacità di regolare e personalizzare l'allungamento in base alla lunghezza di una ferita. Oltre a questo, adesivi per la pelle, agenti sigillanti emostatici, dispositivi di sutura, clip di legatura, strisce di chiusura della ferita e matrice extracellulare sono alcune delle varie alternative che limitano la crescita del mercato globale delle suture ospedaliere.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato globale delle suture ospedaliere: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Segmentazione del mercato

Per Prodotto

I requisiti integrali in un'ampia gamma di interventi chirurgici hanno stimolato la crescita segmentale

Il mercato globale delle suture ospedaliere, per prodotto, è suddiviso in suture, dispositivi di sutura automatizzati e altri. Il segmento delle suture ha detenuto la quota di mercato maggiore nel 2021 e si prevede che registrerà il CAGR più elevato per il periodo di proiezione. Gli interventi chirurgici cardiovascolari, ginecologici, oftalmici e generali richiedono incisioni suturali per trattare le condizioni. Le suture vengono utilizzate per trattare ferite profonde, incisioni chirurgiche e tagli. Il materiale di sutura è classificato come assorbibile e non assorbibile. Le suture monofilamento attraversano facilmente i tessuti. Vari vantaggi offerti dalle suture nelle procedure chirurgiche probabilmente faranno aumentare vertiginosamente la crescita del segmento.

Un altro segmento, i dispositivi di sutura automatizzati hanno semplificato le tecniche chirurgiche consentendo anche ai chirurghi alle prime armi di eseguire suture laparoscopiche e annodamenti con facilità. Il tessuto può essere raggiunto nella sua normale posizione anatomica anziché spingere o manipolare il dispositivo di sutura. Le tecniche laparoscopiche più recenti come Endo Stitch e SILS Stitch consentono ai chirurghi di ampliare il loro repertorio chirurgico di operazioni avanzate.

Per applicazione

Le complesse tecniche suturali coinvolte in varie procedure hanno rafforzato il predominio del segmento

In base all'applicazione, il mercato globale delle suture ospedaliere è segmentato in chirurgia generale, chirurgia cardiovascolare, chirurgia ortopedica e altri. Il segmento della chirurgia generale, con la quota di fatturato maggiore, ha dominato il mercato nel 2021. Diversi interventi di chirurgia generale come biopsia mammaria, appendicectomia, mastectomia, procedure estetiche, chirurgia plastica, innesto cutaneo e altro ancora comportano l'uso intrinseco di suture.

Si prevede che il segmento della chirurgia cardiovascolare si espanderà con il CAGR più elevato nel periodo 2021-2028. Queste procedure chirurgiche richiedono suture in acciaio inossidabile o Prolene. Le suture vengono utilizzate insieme all'ago, molto più sottile, solido e sagomato del normale acciaio di grado 420. L'innesto di bypass aorto-coronarico, la riparazione/sostituzione della valvola cardiaca, il trattamento dell'aritmia e altre procedure CVD richiedono suture chirurgiche.

Approfondimenti regionali

Il mercato globale delle suture ospedaliere è suddiviso in Nord America, Europa, Asia Pacifico (APAC), Sud e Centro America (SCAM) e Medio Oriente e Africa (MEA).

Il Nord America ha occupato la quota di mercato più grande nel 2021 e si ipotizza che manterrà il suo predominio nel periodo di previsione. La crescente popolazione geriatrica, la crescente prevalenza di malattie legate allo stile di vita, le riforme sanitarie favorevoli e il crescente numero di interventi chirurgici sono i potenziali parametri che aiutano la crescita del mercato regionale delle suture ospedaliere. Negli Stati Uniti, la crescita del mercato è attribuita alla crescente domanda di metodi chirurgici avanzati e prodotti clinici come suture chirurgiche biocompatibili con rivestimenti antimicrobici. Alcuni attori si stanno avventurando con aziende start-up per rafforzare le loro posizioni di mercato. Inoltre, le malattie cardiovascolari e gli ictus creano immensi oneri sanitari nel paese, portando a più interventi chirurgici e trattamenti ortopedici. La prevalenza di malattie cardiovascolari, cancro e obesità con eventuali interventi chirurgici ortopedici e bariatrici stimola la crescita del mercato in Canada.

È probabile che il mercato delle suture ospedaliere dell'Asia Pacifica aumenti con il CAGR più elevato durante il periodo di previsione. In Cina, la crescita del mercato prospera sulla crescente prevalenza di CVD e sulla crescente popolazione geriatrica. Inoltre, il crescente numero di interventi di chirurgia plastica, chirurgia generale e trattamenti ortopedici alimenta il mercato regionale delle suture. I casi più elevati di coronaropatia e il crescente numero di interventi di chirurgia delle palpebre, sostituzione dell'anca e gastroenterologica richiedono più procedure di sutura nel settore medico giapponese.

Suture ospedaliere

Approfondimenti regionali sul mercato globale delle suture ospedaliere

Le tendenze regionali e i fattori che influenzano il Global Hospital Sutures Market durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del Global Hospital Sutures Market in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato globale delle suture ospedaliere

Ambito del rapporto sul mercato globale delle suture ospedaliere

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2021 | 3,65 miliardi di dollari USA |

| Dimensioni del mercato entro il 2028 | 5,5 miliardi di dollari USA |

| CAGR globale (2021 - 2028) | 6,0% |

| Dati storici | 2019-2020 |

| Periodo di previsione | 2022-2028 |

| Segmenti coperti | Per Prodotto

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità dei player del mercato globale delle suture ospedaliere: comprendere il suo impatto sulle dinamiche aziendali

Il mercato globale delle suture ospedaliere sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato globale delle suture ospedaliere sono:

- Assut Medical Sarl

- Chirurgico Péters

- SERAG-WIESSNER GmbH & Co. KG Zum Kugelfang

- Società DemeTECH

- Teleflex Incorporata

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato globale delle suture ospedaliere

Principali attori del mercato:

- Assut Medical Sarl (Svizzera)

- Péters Surgical (Francia)

- SERAG-WIESSNER GmbH & Co. KG Zum Kugelfang (Germania)

- DemeTECH Corporation (Stati Uniti)

- Teleflex Incorporated (Stati Uniti)

- Smith & Nephew (Regno Unito)

- B.Braun Melsungen AG (Germania)

- Johnson and Johnson Services, Inc. (Stati Uniti)

- Medtronic (Irlanda)

- WL Gore and Associates, Inc. (Stati Uniti)

Sviluppi chiave:

- Agosto 2021: Péters Surgical ha acquisito la tedesca Catgut GmbH allo scopo di espandersi e divenire indipendente dai suoi fornitori asiatici.

- Ottobre 2020: Teleflex Medical OEM ha annunciato l'ampliamento della sua struttura in Georgia. Il progetto ha aggiunto 16.000 piedi quadrati alla struttura per ospitare un'area di sviluppo fili rinnovata, un centro tubi per colata su pellicola all'avanguardia ampliato e funzioni di supporto.

- Giugno 2021: Ethicon, parte di Johnson & Johnson Medical Devices Company, ha annunciato che il National Institute for Health and Care Excellence (NICE) ha pubblicato una guida sulle tecnologie mediche (MTG) che raccomanda l'uso delle suture Plus negli interventi chirurgici nell'ambito del Servizio sanitario nazionale.

Copertura del rapporto

Il rapporto di ricerca sul mercato globale delle suture ospedaliere fornisce approfondimenti dettagliati sul mercato in termini di dimensioni, quota, tendenze e previsioni. Fornisce un know-how nitido e preciso su driver, vincoli, opportunità, segmenti e panorama industriale. L'analisi dell'impatto del COVID-19 viene discussa con le conseguenze osservate nei mercati globali e regionali. Un elenco di attori chiave del mercato con i rispettivi sviluppi negli ultimi anni è stato riservato come menzione speciale.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

The hospital sutures market is analyzed in the basis of product, type, nature, and application. Based on product, is segmented into sutures, automated suturing devices and others. The suture segment held the largest share of the hospital sutures market size, and it is anticipated to register the highest CAGR. Based type, the market is segmented as monofilament and braided. The braided segment held the largest share of the market, and it is estimated to register the highest CAGR. based on nature, the market is divided into absorbable sutures and non-absorbable sutures. The absorbable sutures segment held the largest share of the market, and it is estimated to register the highest CAGR. And based on application, the is fragmented into general surgery, cardiovascular surgery, orthopedic surgery, and others. General surgery segment accounts for the largest market share and cardiovascular surgery segment is estimated to register the highest CAGR over the forecast period.

Hospital suture is a thread used to close incisions and wounds on skin or other tissues after surgical procedure or injury. A length of suture is attached to a needle or anchor to stitch or close a wound. There are a variety of sutures materials available in the market that are used appropriately depending upon the wound type.

The factors that are driving the growth of market are advancements in suture and increasing cases of chronic wounds and surgeries. On the other hand, the non-invasive alternative to stiches is likely to hinder the growth of the market during the forecast period.

The hospital sutures market majorly consists of the players such as Assut Medical Sarl; Péters Surgical; SERAG-WIESSNER GmbH & Co. KG Zum Kugelfang; DemeTECH Corporation; Teleflex Incorporated; Smith & Nephew; B. Braun Melsungen AG; Johnson and Johnson Services, Inc.; Medtronic, and W. L. Gore and Associates, Inc. among others.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Hospital Suture Market

- Assut Medical Sarl

- Péters Surgical

- SERAG-WIESSNER GmbH & Co. KG Zum Kugelfang

- DemeTECH Corporation

- Teleflex Incorporated

- Smith & Nephew

- B. Braun Melsungen AG

- Johnson and Johnson Services, Inc.

- Medtronic

- W. L. Gore and Associates, Inc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot