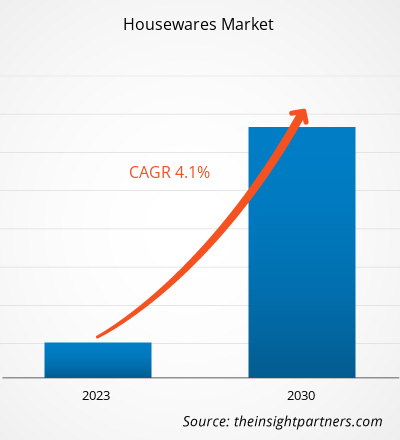

[Rapporto di ricerca] Nel 2022 il mercato degli articoli per la casa è stato valutato a 321,40 miliardi di dollari e si prevede che raggiungerà i 442,51 miliardi di dollari entro il 2030; si stima che registrerà un CAGR del 4,1% dal 2022 al 2030.

Approfondimenti di mercato e punto di vista degli analisti:

Gli articoli per la casa sono prodotti e articoli utilizzati in una casa per cucinare, cuocere al forno e organizzare la casa, tra gli altri scopi. Il mercato degli articoli per la casa è cresciuto costantemente a causa di fattori come il cambiamento degli stili di vita e il maggior tempo trascorso a casa, che hanno innescato la domanda di articoli per la casa funzionali ed esteticamente gradevoli. Durante la pandemia di COVID-19, le persone hanno trascorso più tempo a casa e hanno investito nel migliorare i propri spazi abitativi. Inoltre, l'aumento delle piattaforme di e-commerce e di shopping online ha reso più facile per i consumatori accedere e acquistare un'ampia gamma di prodotti per la casa dalle loro case. Questi fattori, uniti a design innovativi e opzioni sostenibili messe a disposizione dalle aziende di articoli per la casa, favoriscono l'espansione del mercato degli articoli per la casa.

Fattori di crescita e sfide:

I cambiamenti dinamici nello stile di vita e l'aumento delle famiglie con doppio reddito hanno portato a un aumento dei redditi disponibili e a un miglioramento degli standard di vita delle famiglie. Con l'aumento dei redditi disponibili, i consumatori spendono cifre significative in articoli per la casa e altri elettrodomestici che supportano una vita comoda. Spesso sono disposti ad acquistare nuovi prodotti grazie ai loro stili unici, che fanno appello alla loro individualità, con conseguente maggiore frequenza di acquisto. Inoltre, un numero crescente di famiglie mononucleari innesca la necessità di modifiche alla casa, stimolando così la domanda di articoli per la casa come elettrodomestici da cucina, pentole, teglie, stoviglie e articoli essenziali per il bagno.

Inoltre, un aumento dell'urbanizzazione ha rafforzato la domanda di unità residenziali e, in ultima analisi, di prodotti per la casa. Secondo l'US Census Bureau e l'US Department of Housing and Urban Development, gli Stati Uniti hanno completato la costruzione di circa 1,3 milioni di unità abitative nel 2021, mentre erano in corso la costruzione di circa 1,7 milioni di unità abitative. Allo stesso modo, la crescente urbanizzazione nei paesi europei ha creato un'enorme domanda di alloggi residenziali. Secondo la Commissione europea, i permessi di costruzione residenziale sono aumentati del 42,3% dal 2015 al 2021 nell'Unione europea. Nel 2021, Francia, Germania e Polonia hanno rappresentato il maggior numero di inizi di costruzione residenziale in Europa. Pertanto, la crescente costruzione di unità abitative in vari paesi aumenta ulteriormente la domanda di articoli per la casa. Pertanto, l'aumento degli acquisti di articoli per la casa insieme al crescente numero di famiglie spinge la crescita del mercato degli articoli per la casa.

Tuttavia, il mercato degli articoli per la casa è altamente frammentato e disorganizzato a causa di molte piccole imprese private e venditori ambulanti non sfruttati che operano nei paesi in via di sviluppo. Secondo un articolo pubblicato su Business Standards, nel 2020, l'80% del mercato degli articoli per la cucina era disorganizzato in India. Le piccole imprese locali utilizzano materie prime di bassa qualità per produrre articoli per la casa come pentole, teglie, accessori per il bagno e stoviglie. L'utilizzo di materie prime di bassa qualità si traduce in prodotti finali di scarsa qualità che sono inclini a danneggiarsi. Inoltre, i produttori offrono questi prodotti a costi bassi; pertanto, la maggior parte dei consumatori acquista questi prodotti per la convenienza e la facile reperibilità. Questo fattore si traduce nella contrazione della base di clienti dei principali produttori di articoli per la casa.

Inoltre, più spesso, i produttori locali nel mercato non organizzato degli articoli per la casa non rispettano gli standard normativi, il che può sollevare problemi di qualità e ostacolare la percezione dei consumatori verso i prodotti per la casa. Inoltre, la disponibilità di prodotti contraffatti può ostacolare l'immagine del marchio dei principali attori. Pertanto, la mancanza di uniformità nelle operazioni e nelle normative ostacola la crescita del mercato degli articoli per la casa.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato degli articoli per la casa: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Segmentazione e ambito del report:

Il mercato globale degli articoli per la casa è segmentato in base al tipo di prodotto, al canale di distribuzione e alla geografia. In base al tipo di prodotto, il mercato è categorizzato in pentole e teglie, stoviglie, elettrodomestici da cucina, articoli essenziali per il bagno e altri. In base al canale di distribuzione, il mercato è categorizzato in supermercati e ipermercati, negozi specializzati, vendita al dettaglio online e altri. In base alla geografia, il mercato globale degli articoli per la casa è ampiamente segmentato in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America.

Analisi segmentale:

In base al tipo di prodotto, il mercato degli articoli per la casa è suddiviso in pentole e teglie, stoviglie, elettrodomestici da cucina, articoli essenziali per il bagno e altri. Si prevede che il segmento delle stoviglie registrerà il CAGR più elevato nel periodo 2022-2030. Il segmento delle stoviglie include prodotti come stoviglie, posate, bicchieri e stoviglie da portata. Un aumento della domanda di stoviglie nel mercato degli articoli per la casa può essere attribuito alle trasformate abitudini alimentari durante la pandemia di COVID-19. Con più persone che cenano a casa, le persone hanno iniziato a concentrarsi su stoviglie estetiche e funzionali, poiché migliorano l'esperienza culinaria domestica. Dai pasti quotidiani alle riunioni speciali, i consumatori sono alla ricerca di set di stoviglie che esaltino la loro esperienza culinaria. Inoltre, il crescente apprezzamento per i design unici e artigianali svolge un ruolo significativo nel guidare la domanda di stoviglie. I consumatori sono sempre più attratti da pezzi di stoviglie artigianali e di ispirazione artistica che conferiscono un tocco di individualità e personalità ai loro ambienti da pranzo. Pertanto, uno spostamento verso scelte di stoviglie più personalizzate e visivamente sorprendenti ha contribuito al progresso del mercato degli articoli per la casa per il segmento delle stoviglie. Vivo - Villeroy & Boch Group, Corelle, Pyrex, Luminarc e Schott Zwiesel sono alcuni dei principali attori operanti nel mercato delle stoviglie.

Analisi regionale:

Il mercato degli articoli per la casa è suddiviso in cinque regioni chiave: Nord America, Europa, Asia Pacifico, Sud e Centro America e Medio Oriente e Africa. L'Asia Pacifico ha dominato il mercato globale degli articoli per la casa nel 2022, poiché il mercato in questa regione è stato valutato a 120,63 miliardi di dollari USA in quell'anno. L'Europa è un secondo importante contributore, detenendo una quota di mercato globale superiore al 23%. Si prevede che l'Asia Pacifico registrerà un CAGR considerevole di oltre il 5% nel periodo 2022-2030. La crescente urbanizzazione e il reddito disponibile della popolazione della classe media sono un fattore primario che spinge la domanda di articoli per la casa moderni e convenienti, tra cui elettrodomestici da cucina avanzati ed eleganti stoviglie.

Approfondimenti regionali sul mercato degli articoli per la casa

Le tendenze regionali e i fattori che influenzano il mercato degli articoli per la casa durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato degli articoli per la casa in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato degli articoli per la casa

Ambito del rapporto sul mercato degli articoli per la casa

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2022 | 321,4 miliardi di dollari USA |

| Dimensioni del mercato entro il 2030 | 442,51 miliardi di dollari USA |

| CAGR globale (2022-2030) | 4,1% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2030 |

| Segmenti coperti | Per tipo di prodotto

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato: comprendere il suo impatto sulle dinamiche aziendali

Il mercato degli articoli per la casa sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato degli articoli per la casa sono:

- Casa Bradshaw Inc.

- La Denby Pottery Co Ltd

- Società HF Coors Co Inc.

- Inter Ikea Holding Bv

- Società di produzione Hutzler Inc.

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato degli articoli per la casa

Impatto della pandemia di COVID-19:

La pandemia di COVID-19 ha inizialmente ostacolato il mercato globale degli articoli per la casa a causa della chiusura delle unità produttive, della carenza di manodopera, dell'interruzione delle catene di fornitura e dell'instabilità finanziaria. L'interruzione delle operazioni in vari settori a causa del rallentamento economico causato dall'epidemia di COVID-19 ha frenato la fornitura di articoli per la casa. Inoltre, vari negozi sono stati chiusi, il che ha limitato le vendite di articoli per la casa. Tuttavia, le aziende hanno iniziato a guadagnare terreno poiché le limitazioni precedentemente imposte sono state revocate in vari paesi nel 2021. Inoltre, l'implementazione di campagne di vaccinazione COVID-19 da parte dei governi di diversi paesi ha alleviato la situazione, portando a un aumento delle attività commerciali in tutto il mondo. Diversi mercati, incluso il mercato degli articoli per la casa, hanno registrato una crescita dopo l'allentamento dei lockdown e delle restrizioni alla circolazione.

Scenario competitivo e aziende chiave:

Bradshaw Home Inc, Denby Pottery, HF Coors Co Inc, Inter Ikea Holding Bv, Hutzler Manufacturing Co Inc, TTK Prestige Ltd, Newell Brands Inc, BSH Hausgerate GmbH, Kohler Co e Haier US Appliance Solutions Inc sono tra i principali attori che operano nel mercato globale degli articoli per la casa.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

Based on distribution channel, the housewares market is segmented into supermarkets and hypermarkets, specialty stores, online retail, and others. Buying convenience and accessibility are the significant characteristics of supermarkets and hypermarkets. These stores are typically located in areas that are easily accessible by the masses, making it convenient for customers to check and purchase housewares alongside completing the planned shopping. Many supermarkets and hypermarkets have introduced their private label houseware brands, offering consumers superior-quality products at competitive prices. Supermarkets and hypermarkets have extended operating hours, which allows customers to shop at convenient hours. Also, these larger retail establishments often have the advantage of bulk purchasing power, which allows them to offer products at competitive prices. Moreover, supermarkets and hypermarkets tend to stock a variety of houseware in different product types, brands, and varieties, providing customers with a more elaborate range of selections. Walmart, Costco Wholesale Corporation, Tesco, Target, and Bed Bath & Beyond are some of the supermarkets and hypermarket stores offering houseware products.

The major players operating in the global housewares market are Bradshaw Home Inc, Denby Pottery, HF Coors Co Inc, Inter Ikea Holding Bv, Hutzler Manufacturing Co Inc, TTK Prestige Ltd, Newell Brands Inc, BSH Hausgerate GmbH, Kohler Co, and Haier US Appliance Solutions Inc among others.

Dynamic changes in lifestyle and the rising dual income families led to an upsurge in disposable incomes and improved living standards of households. With increasing disposable incomes, consumers spend significant amounts on housewares and other appliances supporting convenient living. They are often willing to purchase new products owing to their unique styles, which appeal to their individuality, resulting in a higher buying frequency. Moreover, a burgeoning number of single-person households triggers the need for home modifications, thereby driving the demand for housewares such as kitchen appliances, cookware, bakeware, tableware, and bathroom essentials. Further, a rise in urbanization has been bolstering the demand for residential units and, ultimately, homewares products. As per the US Census Bureau and the US Department of Housing and Urban Development, the US completed construction of ~1,337,800 housing units in 2021, whereas construction of 1,702,000 housing units was in progress. Similarly, rising urbanization in European countries has created a huge demand for residential housing. For instance, according to the European Commission, between 2015 to 2021, residential building permits increased by 42.3%. In 2021, France, Germany, and Poland had the most residential construction starts in Europe. Thus, the increasing construction of housing units across various countries further boosts the demand for housewares.

Smart appliances can be operated using smartphones or tablets connected via Bluetooth, near–field communication (NFC), or Wi-Fi. These technologies allow users to control their smart appliances via an app. Manufacturers are continuously modifying and developing smart home appliances to support easy lifestyles, which especially appeals to tech-savvy consumers. Well-known brands have been developing devices with automation and hi-tech features for smart homes. Moreover, voice assistants and artificial intelligence (AI) are bringing significant evolution into smart housewares.

Energy-saving appliances, notifications enabled on connected devices, and Wi-Fi capabilities are the key functional upgrades in smart kitchen appliances. For example, smart microwaves can seamlessly download cooking instructions, read barcodes on food products, and offer AI voice assistants to enable a completely hands-free experience. Whirlpool, in January 2022, announced that some of its smart, Wi-Fi-connected microwave would be upgraded to incorporate an air fry mode via a software update to replicate the crispy reheating specifications. Thus, the incorporation of innovative technologies into housewares is likely to bring new trends in the housewares market in the coming years.

Based on product type, the housewares market is categorized into cookware and bakeware, tableware, kitchen appliances, bathroom essentials, and others. The tableware segment is expected to register the highest CAGR during 2022–2030. The tableware segment includes products such as crockery, cutlery, glassware, and serveware. A surge in demand for tableware in the housewares market can be attributed to transformed dining habits during the COVID-19 pandemic. With more people dining at home, people have started focusing on aesthetic and functional tableware, as it enhances home dining experiences. From everyday meals to special gatherings, consumers are looking for tableware sets that elevate their dining experience. Furthermore, the growing appreciation for unique and artisanal designs plays a significant role in driving the demand for tableware. Consumers are increasingly drawn to handcrafted and artistically inspired tableware pieces that bring a touch of individuality and personality to their dining settings. Thus, a shift toward more personalized and visually striking tableware choices has contributed to the progress of the housewares market for the tableware segment. Vivo - Villeroy & Boch Group, Corelle, Pyrex, Luminarc, and Schott Zwiesel are a few of the prominent players operating in the market for tableware.

Trends and growth analysis reports related to Consumer Goods : READ MORE..

The List of Companies - Houseware Market

- Bradshaw Home Inc

- The Denby Pottery Co Ltd

- HF Coors Co Inc

- Inter Ikea Holding Bv

- Hutzler Manufacturing Co Inc

- TTK Prestige Ltd, Newell Brands Inc

- BSH Hausgerate Gmbh

- Kohler Co

- Haier US Appliance Solutions Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot