Rapporto sul mercato immunoistochimica 2028 per segmenti, geografia, dinamiche, sviluppi recenti e approfondimenti strategici

Previsioni di mercato dell'immunoistochimica fino al 2028 - Impatto del COVID-19 e analisi globale per applicazione (diagnostica e test antidroga); prodotto (anticorpi, apparecchiature, reagenti e kit); utente finale (ospedali e laboratori diagnostici, istituti di ricerca e altri) e area geografica.

- Stato : Edito

- Codice del report : TIPRE00006184

- Categoria : Scienze della vita

- Numero di pagine : 259

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 17, 2024

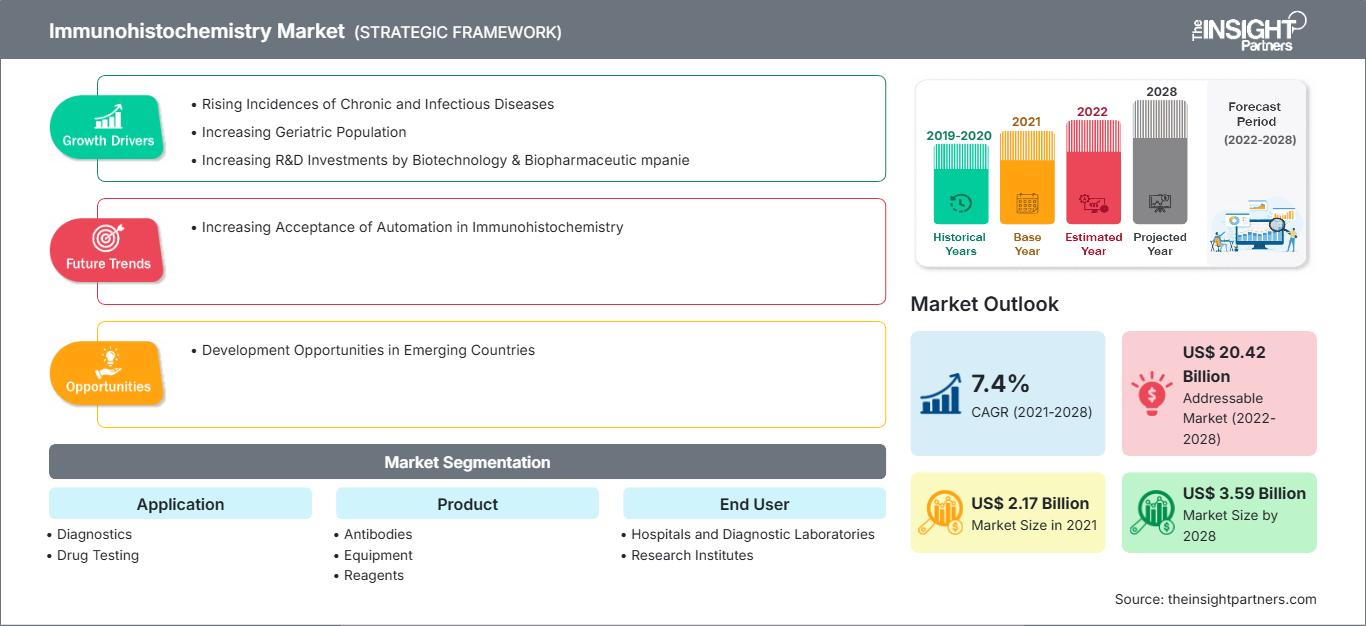

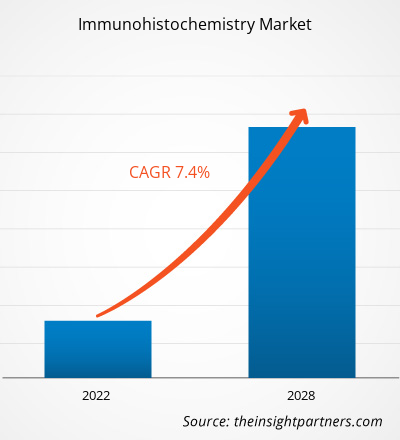

[Rapporto di ricerca] Si prevede che il mercato dell'immunoistochimica raggiungerà i 3.585,31 milioni di dollari entro il 2028, rispetto ai 2.171,61 milioni di dollari del 2021; si stima un CAGR del 7,4% dal 2021 al 2028. Approfondimenti di mercato e punto di vista degli analisti:

L'immunoistochimica (IHC) è uno strumento che utilizza tecniche basate sulla microscopia per osservare componenti cellulari come proteine o altre macromolecole in un campione di tessuto. È uno strumento di uso comune in ambito sanitario e in patologia. L'IHC è ampiamente utilizzata in applicazioni di ricerca in cui le molecole di interesse vengono analizzate per studiarne il ruolo nelle cellule e nei tessuti sani e malati a livello cellulare, molecolare o tissutale. Esistono numerosi metodi IHC che possono essere utilizzati per localizzare gli antigeni. Parametri come la tipologia di campione e la sensibilità del test sono principalmente considerati nell'IHC. Si prevede che il mercato globale dell'immunoistochimica (IHC) raggiungerà i 3.585,31 milioni di dollari nel 2028, rispetto ai 2.1716,1 milioni di dollari del 2021. Si stima che il mercato crescerà con un CAGR del 7,4% dal 2021 al 2028.

Fattori di crescita e sfide: Crescente incidenza di malattie croniche e infettive

L'immunoistochimica (IHC) si riferisce a un'importante applicazione di anticorpi monoclonali e policlonali per la determinazione tissutale e la distribuzione di antigeni di specifiche malattie. È utilizzata principalmente per rilevare diverse malattie infettive come dengue, epatite e virus dell'immunodeficienza umana (HIV). Anche le patologie croniche come obesità, cancro, diabete, malattie cardiache e ictus sono considerate le principali applicazioni dell'immunoistochimica, che aiuta nella diagnosi di queste patologie.

Secondo il Programma congiunto delle Nazioni Unite sull'HIV/AIDS (UNAIDS), nel 2020 circa 37,6 milioni di persone in tutto il mondo erano affette da HIV. Di queste, 35,9 milioni erano adulti e 1,7 milioni erano bambini (di età inferiore ai 15 anni). Si stima che 1,5 milioni di persone in tutto il mondo abbiano contratto l'HIV nel 2020. Secondo l'organizzazione per l'HIV e l'AIDS (AVERT), nel 2018, 1,1 milioni di residenti negli Stati Uniti erano infetti da HIV, mentre l'APAC ha registrato 5,2 milioni di persone infette da HIV. Secondo il CDC europeo, circa 2 milioni di persone in Europa erano infette da HIV nel 2018.

Il diabete è molto diffuso nella popolazione geriatrica in tutto il mondo. La prevalenza del diabete è maggiore nelle persone in sovrappeso e obese. Secondo i dati pubblicati dal Center for Disease Control and Prevention (CDC) nel 2017, circa 30,3 milioni di persone, pari al 94% della popolazione degli Stati Uniti, sono diabetiche. Tra queste, circa 23,1 milioni di persone hanno ricevuto una diagnosi di diabete, mentre circa 7,2 milioni di persone non si sono sottoposte a una procedura diagnostica adeguata.

I tassi di obesità sono in rapido aumento sia nei paesi sviluppati che in quelli in via di sviluppo in tutto il mondo. Fattori come uno stile di vita non sano e la sedentarietà sono tra i principali responsabili dell'aumento del numero di individui obesi. Secondo i dati pubblicati dal National Center for Health Statistics (NCHS), si prevede che la prevalenza dell'obesità si attesterà intorno al 39,8%, colpendo circa 93,3 milioni di adulti statunitensi tra il 2015 e il 2016. L'incidenza dell'obesità è stata osservata significativamente più alta tra gli adulti di mezza età (42,7%) rispetto ai giovani adulti (35,7%). L'aumento del numero di persone obese negli Stati Uniti ha portato anche a un aumento della spesa sanitaria.

Le malattie cardiovascolari (MCV) includono malattie cerebrovascolari, cardiopatia reumatica, coronaropatia e altre patologie. Rappresentano la principale causa di morbilità e mortalità a livello mondiale. Secondo le statistiche europee sulle malattie cardiovascolari del 2017, ogni anno le malattie cardiovascolari causano 3,9 milioni di decessi e oltre 1,8 milioni di decessi nell'Unione Europea (UE). Le MCV rappresentano il 45,0% di tutti i decessi in Europa e il 37,0% dei decessi nell'UE. Inoltre, secondo le statistiche dell'American Heart Association (AHA) del 2019, 121,5 milioni di adulti negli Stati Uniti, ovvero circa la metà della popolazione adulta statunitense, soffrono di malattie cardiovascolari.

Inoltre, si è registrato un aumento dell'incidenza e dei tassi di mortalità per cancro in tutto il mondo, rendendo il cancro la principale causa di morte. Secondo l'Organizzazione Mondiale della Sanità, nel 2018, circa 9,6 milioni di decessi in tutto il mondo sono stati dovuti al cancro.

Inoltre, il National Cancer Institute ha previsto che nel 2018 negli Stati Uniti sarebbero stati diagnosticati circa 1.735.350 nuovi casi di cancro. Analogamente, in Cina, secondo i dati rivelati dall'OMS, nel 2018 sono stati rilevati circa 4,3 milioni di nuovi casi di cancro e sono stati registrati 2,9 milioni di decessi per cancro. Si prevede che un tale aumento dell'incidenza di malattie croniche e infettive creerà una domanda di test immunoenzimatici in tutto il mondo.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dell'immunoistochimica: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

L'immunoistochimica sfrutta la specificità degli anticorpi per rilevare molecole bersaglio tra tessuti o cellule. Inoltre, l'immunoistochimica si è dimostrata una tecnica efficace anche in tossicologia investigativa. Tuttavia, alcune delle limitazioni associate alla specificità e all'accuratezza della tecnica ne limitano l'adozione a un certo livello.

La mancanza di specificità dei reagenti è un problema più comune di quanto si pensi. La mancanza di specificità può comportare un enorme spreco di risorse e tempo. Inoltre, l'applicazione della tecnica è limitata anche dalle limitazioni fisiche degli anticorpi. Inoltre, l'immunoistochimica può essere fuorviante se il disegno dello studio di colorazione non è attentamente concepito e controllato.

Sebbene questo sistema sia il metodo più semplice e conveniente per la rilevazione dell'espressione di un determinato marcatore, non viene impiegato efficacemente in applicazioni cliniche e di ricerca a causa di limitazioni quali sensibilità insufficiente, necessità di coniugare individualmente ciascun anticorpo primario con fluorofori o enzimi e problemi di colorazione. Pertanto, le limitazioni associate alla tecnica IHC possono ostacolare in una certa misura la crescita del mercato.

Segmentazione e ambito del rapporto:

Il "mercato globale dell'immunoistochimica" è segmentato in base ad applicazione, prodotto, utente finale e area geografica. Il mercato globale dell'immunoistochimica, in base ai prodotti, è stato segmentato in anticorpi, apparecchiature, reagenti e kit. Il mercato globale dell'immunoistochimica, in base all'applicazione, è segmentato in diagnostica e test farmacologici. Nel 2021, il segmento della diagnostica probabilmente deterrà la quota maggiore del mercato. Il mercato globale dell'immunoistochimica, in base all'utente finale, è stato segmentato in ospedali e laboratori diagnostici, istituti di ricerca e altri. Il mercato dell'immunoistochimica, in base all'area geografica, è segmentato in Nord America (Stati Uniti, Canada e Messico), Europa (Germania, Francia, Italia, Regno Unito, Russia e resto d'Europa), Asia Pacifico (Australia, Cina, Giappone, India, Corea del Sud e resto dell'Asia Pacifico), Medio Oriente e Africa (Sudafrica, Arabia Saudita, Emirati Arabi Uniti e resto del Medio Oriente e Africa) e Sud e Centro America (Brasile, Argentina e resto del Sud e Centro America).

Analisi segmentale:

In base al prodotto, è stato segmentato in anticorpi, apparecchiature, reagenti e kit. È probabile che il segmento degli anticorpi deterrà la quota di mercato maggiore nel 2021. Inoltre, si prevede che il segmento dei reagenti registrerà il CAGR più elevato del mercato durante il periodo di previsione, grazie al loro utilizzo abituale, all'elevato consumo in volumi e all'innovazione di prodotto. I reagenti consentono ai ricercatori di condurre analisi approfondite di tessuti e test a un livello eccezionale. I reagenti comunemente utilizzati in immunoistochimica includono coloranti istologici, reagenti di bloccaggio e fissazione, substrati cromogenici, stabilizzanti, solventi ed enzimi proteolitici, tra gli altri. Thermo Fisher Scientific Inc., Abcam plc. ed Enzo Life Sciences, Inc., QIAGEN e Bio-Rad Laboratories sono alcuni dei principali attori di questo segmento. I nuovi reagenti consentono inoltre specifiche migliorate per la quantità e la qualità dei dati, oltre a risultati di servizio eccellenti. L'utilizzo corrente di reagenti, la crescente spesa in ricerca e sviluppo, il crescente sostegno governativo e l'innovazione tecnologica sono tra i fattori che dovrebbero rafforzare la crescita del segmento dei reagenti durante il periodo di previsione.

Il mercato globale dell'immunoistochimica, in base all'applicazione, è segmentato in diagnostica e test antidroga. Nel 2021, è probabile che il segmento della diagnostica deterrà la quota maggiore del mercato. Inoltre, si prevede che il segmento registrerà anche una crescita della domanda a un CAGR più rapido nel periodo 2021-2028, grazie all'aumento della rilevazione e della diagnosi di varie condizioni mediche in tutto il mondo. La diagnosi di varie malattie croniche come cancro, malattie autoimmuni, malattie infettive e malattie nefrologiche, tra le altre, attraverso l'immunoistochimica, è diventata molto efficiente. L'uso di anticorpi, reagenti, coloranti e altri strumenti di diagnostica molecolare rende disponibili informazioni vitali in tempi rapidi e ridotti.

L'uso dell'immunoistochimica interpreta la diagnosi in modo accurato e offre ai medici i migliori metodi terapeutici per il trattamento. Altri vantaggi dell'immunoistochimica includono l'identificazione delle cause genetiche e molecolari di una malattia, che può aiutare a fornire il miglior metodo terapeutico e la migliore assistenza al paziente. È inoltre utile nelle applicazioni terapeutiche, consentendo di valutare le tecniche terapeutiche in base ai risultati immunologici.

Inoltre, le tecniche di immunoistochimica sono economicamente convenienti rispetto ad altre tecniche diagnostiche mediche. La diagnosi immunoistochimica richiede poche centinaia di dollari in più rispetto alla diagnostica medica. Inoltre, i progressi tecnologici hanno reso facilmente disponibili anticorpi e strumenti di diagnostica molecolare. Pertanto, grazie ai vantaggi dell'immunoistochimica nella diagnosi delle malattie, si stima che il mercato sia destinato a crescere esponenzialmente durante il periodo di previsione. Il mercato globale dell'immunoistochimica, in base all'utente finale, è stato segmentato in ospedali e laboratori diagnostici, istituti di ricerca e altri. Nel 2021, il segmento ospedali e laboratori diagnostici probabilmente deterrà la quota maggiore del mercato, per utente finale. Inoltre, si prevede che il segmento crescerà al ritmo più rapido nei prossimi anni a causa dell'aumento della prevalenza di malattie infettive, tumori e malattie autoimmuni. Si prevede che l'aumento dei casi di queste malattie aumenterà la necessità di diagnosi, determinando quindi la crescita del segmento. Gli ospedali sono tra le componenti essenziali del sistema sanitario di qualsiasi paese. I progressi tecnologici li aiutano nella diagnosi e nel trattamento di varie patologie come malattie cardiovascolari, neurologiche, HIV, epatite, oncologia e altre. Gli ospedali forniscono servizi sanitari e medici completi a pazienti affetti da una varietà di malattie e disturbi. Oggigiorno, gli ospedali offrono servizi migliori ai propri pazienti. Di solito, questi ospedali offrono servizi diagnostici e terapeutici per molteplici indicazioni. Pazienti di grandi dimensioni vengono ricoverati per la procedura, mentre diversi pazienti si presentano per il trattamento diagnostico. Tra i pazienti ricoverati, la maggior parte soffre già di alcune patologie. Pertanto, per monitorare e controllare la propria salute in tempo reale, la maggior parte degli ospedali è collegata a laboratori di diagnostica clinica. Pertanto, gli ospedali contribuiscono con una quota di mercato significativa al mercato dell'immunoistochimica e si prevede che questa tendenza continuerà durante il periodo di previsione.

I centri diagnostici offrono un'analisi completa di tessuti, cellule e fluidi corporei, fornendo una diagnostica completa per garantire servizi e cure di altissima qualità in base alle esigenze dei pazienti. I centri diagnostici dispongono di moderne attrezzature e strumenti diagnostici e patologici, come analizzatori biochimici, analizzatori ematologici, kit per test diagnostici, PCR, elettroforesi su gel e altri. Il centro di patologia e diagnostica consente ai pazienti di ricevere un referto dettagliato dal patologo in loco entro poche ore o giorni. Ad esempio, Laboratory Corporation of America Holdings, fondata nel 1978, è tra i principali laboratori diagnostici che offrono una gamma completa di servizi patologici e diagnostici. LabCorp si è guadagnata una reputazione distinta per la qualità e l'assistenza compassionevole ai pazienti. I progressi nelle tecnologie patologiche, che forniscono risultati rapidi e accurati in tempi rapidi, probabilmente daranno impulso alla crescita del segmento dei centri di patologia e diagnostica negli anni previsti.

Analisi del mercato dell'immunoistochimica, analisi regionale:

In base alla geografia, il mercato dell'immunoistochimica è suddiviso in cinque regioni chiave: Nord America, Europa, Asia-Pacifico, America meridionale e centrale e Medio Oriente e Africa. Il Nord America è il mercato più grande per l'immunoistochimica e Stati Uniti, Canada e Messico sono i principali contributori al mercato in questa regione. La crescita del mercato nordamericano è caratterizzata dalla crescente prevalenza del cancro e dalla corrispondente crescita degli strumenti diagnostici per il cancro, dai progressi tecnologici nelle tecniche di immunoistochimica e dall'aumento della popolazione geriatrica. Inoltre, la crescente spesa sanitaria sarà probabilmente un importante fattore di crescita per il mercato dell'immunoistochimica in Nord America.

Sviluppi del settore e opportunità future:

Di seguito sono elencate diverse iniziative intraprese dai principali attori che operano nel mercato globale dell'immunoistochimica:

- A luglio 2021, PD-L1 IHC 22C3 pharmDx di Agilent Technologies Inc. ha esteso il marchio CE-IVD per il carcinoma polmonare non a piccole cellule (NSCLC). È stato etichettato per un uso prolungato nei pazienti con NSCLC nell'Unione Europea. Ora può essere utilizzato per identificare i pazienti con NSCLC con espressione tumorale di PD-L1 pari a un Tumor Proportion Score (TPS) del 50% per il trattamento con Libtayo (cemiplimab).

- Ad aprile 2020, Bio-Rad ha lanciato un kit immunoenzimatico basato su campioni di sangue per rilevare il Covid-19. Si tratta di un kit immunoenzimatico basato sul sangue per identificare gli anticorpi contro il SARS-CoV-2, il virus che causa il Covid-19.

- A settembre 2020, Thermo Fisher e Humanigen hanno concordato di aumentare la produzione di anticorpi monoclonali per il COVID-19. Si prevede che questo accordo commerciale contribuirà ad aumentare la produzione del lenlizumab della biotecnologia californiana, un candidato in fase clinica per la tempesta di citochine che l'azienda stava testando su pazienti affetti da COVID-19 grave per una possibile approvazione per uso di emergenza entro la fine dell'anno.

Approfondimenti regionali sul mercato dell'immunoistochimica

Le tendenze regionali e i fattori che influenzano il mercato dell'immunoistochimica durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato dell'immunoistochimica in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto di mercato dell'immunoistochimica

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2021 | US$ 2.17 Billion |

| Dimensioni del mercato per 2028 | US$ 3.59 Billion |

| CAGR globale (2021 - 2028) | 7.4% |

| Dati storici | 2019-2020 |

| Periodo di previsione | 2022-2028 |

| Segmenti coperti |

By Applicazione

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato dell'immunoistochimica: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dell'immunoistochimica è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato dell'immunoistochimica Panoramica dei principali attori chiave

Lo scoppio della pandemia di COVID-19 in Nord America ha avuto un impatto significativo sugli Stati Uniti. Il Paese ha il più alto numero di pazienti risultati positivi al test. Diversi centri di ricerca sanitaria in tutto il Paese si sono concentrati esclusivamente sui trattamenti per il COVID-19. Il COVID-19 ha colpito economie e settori in diversi Paesi a causa di lockdown, divieti di viaggio e chiusure aziendali. La crisi del COVID-19 ha sovraccaricato i sistemi sanitari pubblici in molti Paesi e ha evidenziato la forte necessità di investimenti sostenibili nei sistemi sanitari. Con il progredire della pandemia di COVID-19, si prevede un calo della crescita del settore sanitario. Il segmento delle scienze della vita prospera grazie alla crescente domanda di prodotti diagnostici in vitro e alle crescenti attività di ricerca e sviluppo in tutto il mondo. Tuttavia, il segmento delle tecnologie mediche e dell'imaging sta registrando un calo delle vendite a causa del minor numero di interventi chirurgici eseguiti e del ritardo o del prolungamento dell'approvvigionamento delle attrezzature. Inoltre, si prevede che le visite virtuali da parte degli operatori sanitari diventeranno il modello di erogazione dell'assistenza sanitaria prevalente nel periodo post-pandemia. Con la telemedicina che sta trasformando l'erogazione dell'assistenza, la salute digitale continuerà a prosperare nei prossimi anni. Inoltre, si prevede che l'interruzione degli studi clinici e il conseguente ritardo nei lanci di farmaci apriranno la strada a studi clinici completamente virtuali in futuro. Si prevede che nuove tecnologie come l'mRNA emergeranno e trasformeranno l'industria farmaceutica e si prevede che il mercato assisterà a una maggiore integrazione verticale e joint venture nei prossimi anni.

Panorama competitivo e aziende chiave:

Alcuni dei principali attori che operano nel mercato globale dell'immunoistochimica includono, tra gli altri, F. Hoffmann-LA Roche AG, Merck KGaA, PerkinElmer, Inc., Thermo Fisher Scientific, Inc., Abcam Plc, Agilent Technologies, Bio SB, Bio-Rad Laboratories, Cell Signaling Technology, Inc. e Danaher Corporation. Queste aziende si concentrano sul lancio di nuovi prodotti e sull'espansione geografica per soddisfare la crescente domanda dei consumatori in tutto il mondo e ampliare la loro gamma di prodotti nei portafogli specialistici. Hanno una presenza globale diffusa, che consente loro di servire un ampio gruppo di clienti e di conseguenza aumenta la loro quota di mercato.

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative