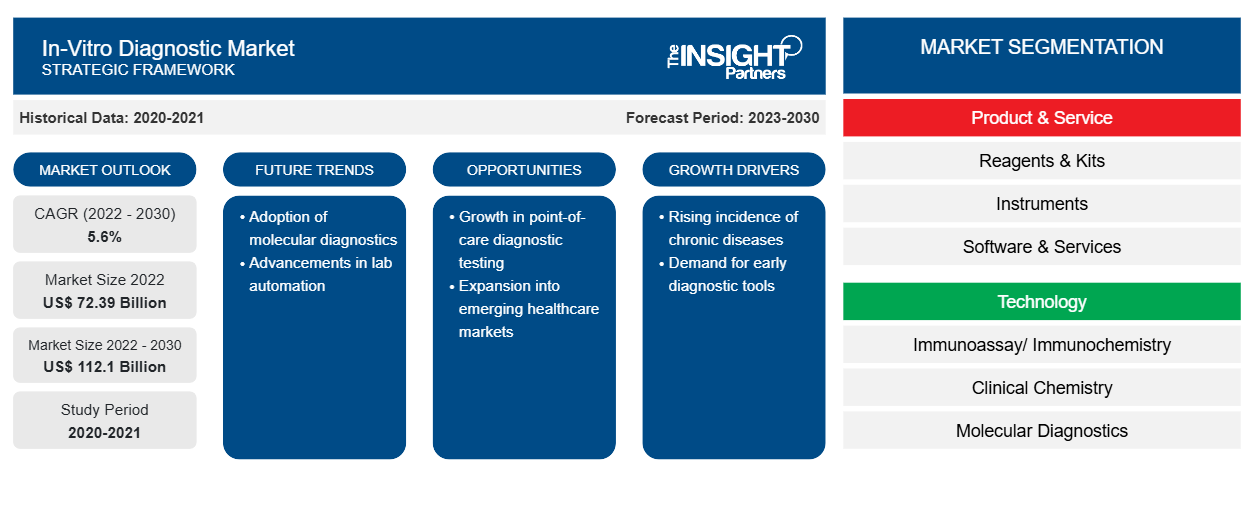

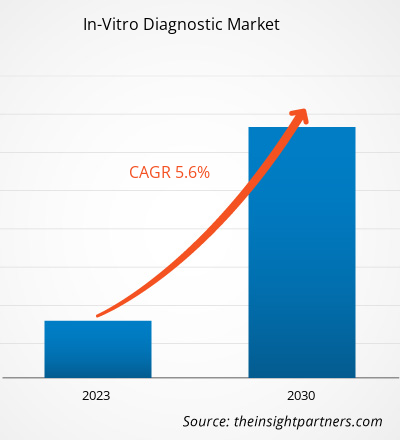

[Rapporto di ricerca] La dimensione del mercato della diagnostica in vitro è stata valutata a 72.393,80 milioni di dollari nel 2022 e si prevede che raggiungerà 1.12.103,51 milioni di dollari entro il 2030; si stima che il mercato registrerà un CAGR del 5,6% dal 2022 al 2030

Approfondimenti di mercato e punto di vista degli analisti:

La diagnostica in vitro include test di laboratorio e dispositivi medici utilizzati per analizzare campioni biologici, come urina, sangue o tessuti, ottenuti da un corpo umano. Questi test svolgono un ruolo fondamentale nel monitoraggio e nella diagnosi di varie condizioni mediche. La crescente prevalenza di malattie croniche, i progressi tecnologici e la crescente popolazione geriatrica sono i fattori degni di nota che guidano la crescita del mercato della diagnostica in vitro . I progressi nella diagnostica molecolare potenziano gli sforzi compiuti dai gruppi di ricerca e dalle forze lavoro sanitarie in tutto il mondo per migliorare i piani di trattamento personalizzati in base alla composizione genetica degli individui. Le opportunità di crescita nelle regioni in via di sviluppo dovute al progresso delle infrastrutture e alla consapevolezza sanitaria possono anche essere associate alla crescita prevista del mercato della diagnostica in vitro nel periodo 2022-2030.

Fattori di crescita:

Secondo i dati del CDC, la malattia coronarica (CAD) è la causa più comune di mortalità negli adulti. Circa 375.476 persone sono morte a causa della CAD nel 2021. Le stime pubblicate nel National Diabetes Statistics Report del 2022 dall'Organizzazione Mondiale della Sanità affermano che circa 422 milioni di persone in tutto il mondo soffrono di diabete, la maggior parte delle quali vive in paesi a basso e medio reddito. Inoltre, 1,5 milioni di decessi sono direttamente correlati al diabete ogni anno. Sovrappeso, condizioni genetiche, invecchiamento, stile di vita sedentario, ecc., stanno aumentando la prevalenza del diabete. Secondo le stime pubblicate in un rapporto del Cancer Research UK, nel 2020 sono stati segnalati circa 18,1 milioni di nuovi casi di cancro in tutto il mondo e si prevede che il numero aumenterà a 28 milioni entro il 2040. Quindi, la crescente prevalenza di malattie infettive e croniche come malattie cardiovascolari, cancro, diabete e condizioni respiratorie guida la crescita del mercato della diagnostica in vitro.

L'IVD viene utilizzato in ambito clinico, di laboratorio e ambulatoriale con lo scopo specifico di aiutare nella rilevazione delle malattie e, di conseguenza, nella selezione dei protocolli di trattamento appropriati. L'integrazione delle tecnologie IVD con le soluzioni di salute digitale sta guadagnando terreno a livello globale. L'analisi dei dati, l'intelligenza artificiale e il monitoraggio remoto aumentano il valore dei test diagnostici, portando a una migliore gestione e risultati dei pazienti. Le tecnologie IVD integrate con le soluzioni di salute digitale possono essere incorporate nei sistemi di supporto alle decisioni cliniche. Come riconosciuto dall'OMS, le soluzioni di salute digitale potrebbero aiutare a rilevare le malattie. I robot sanitari con intelligenza artificiale e altre soluzioni emergenti simili possono presentare opportunità per l'assistenza ai pazienti e affrontare sfide come elevati costi e requisiti di tempo. Nella diagnostica basata sui test genomici, l'apprendimento profondo può identificare le cellule tumorali, determinarne il tipo e prevedere quali mutazioni potrebbero verificarsi in un tumore dalle immagini di un campione specifico. L'intelligenza artificiale e l'apprendimento automatico (AI/ML) nella diagnostica in vitro stanno rivoluzionando lo sviluppo dei dispositivi medici. Questi moderni sistemi diagnostici facilitano la diagnosi basata sull'analisi delle immagini digitali, migliorando così il processo decisionale in ambito sanitario. Le diagnosi intelligenti sono soluzioni IVD estremamente scalabili che utilizzano l'intelligenza artificiale per ottenere risultati migliori rispetto alle diagnosi di laboratorio a una frazione del prezzo. Inoltre, questo tipo di diagnosi può ricavare caratteristiche emergenti tramite l'individuazione e l'analisi di firme chimiche e biologiche uniche. Pertanto, è probabile che l'integrazione di IVD con tecnologie di salute digitale offra opportunità redditizie al mercato della diagnosi in vitro nei prossimi anni.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato della diagnostica in vitro: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Segmentazione e ambito del report:

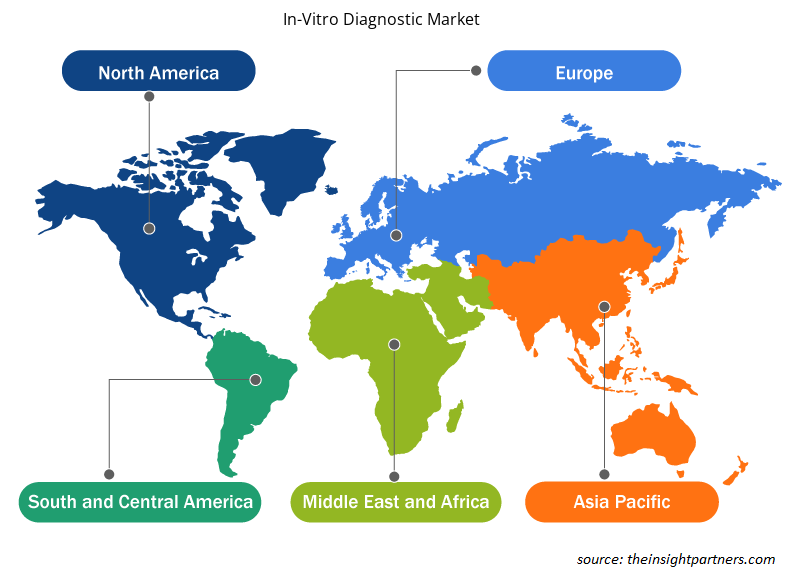

Il mercato globale della diagnostica in vitro è segmentato in prodotto e servizio, tecnologia e applicazione. In base a prodotto e servizio, il mercato è categorizzato in reagenti e kit, strumenti e software e servizi. In termini di tecnologia, il mercato della diagnostica in vitro è segmentato in immunoanalisi/immunochimica, chimica clinica, diagnostica molecolare , microbiologia, automonitoraggio della glicemia, coagulazione ed emostasi, ematologia, analisi delle urine e altri. Il mercato della diagnostica in vitro, per applicazione, è frammentato in malattie infettive, diabete, oncologia, cardiologia, malattie autoimmuni, nefrologia e altri. Il mercato della diagnostica in vitro, per utente finale, è segmentato in ospedali, laboratori, assistenza domiciliare e altri. In base all'area geografica, il mercato della diagnostica in vitro è segmentato in Nord America (Stati Uniti, Canada e Messico), Europa (Germania, Francia, Italia, Regno Unito, Spagna e resto d'Europa), Asia Pacifico (Australia, Cina, Giappone, India, Corea del Sud e resto dell'Asia Pacifico), Medio Oriente e Africa (Sudafrica, Arabia Saudita, Emirati Arabi Uniti e resto del Medio Oriente e dell'Africa) e Sud e Centro America (Brasile, Argentina e resto del Sud e Centro America).

Analisi segmentale:

In base a prodotti e servizi, il mercato della diagnostica in vitro è suddiviso in reagenti e kit, strumenti e software e servizi. Nel 2022, il segmento reagenti e kit ha detenuto la quota maggiore del mercato grazie alla popolarità dei kit di autotest e dei dispositivi POC. La crescita prevista del mercato dei reagenti e dei kit è attribuita all'enorme popolarità dei kit di autotest e dei dispositivi POC e all'aumento della disponibilità e dell'adozione di strumenti automatizzati che semplificano i lavori e forniscono risultati accurati. I crescenti casi di infezioni virali e fungine con condizioni igieniche inadeguate promuovono l'uso dei reagenti. Reagenti e kit, oltre ad altri materiali di consumo, sono frequentemente utilizzati nei processi di ricerca. I test diagnostici in vitro vengono eseguiti su campioni di urina, sangue, feci e tessuti per diagnosticare varie condizioni, da infezioni lievi a malattie potenzialmente letali come il cancro. Abbott, F. Hoffmann-La Roche Ltd e Bio-Rad Laboratories, Inc. sono tra le principali aziende che offrono kit e reagenti. I governi hanno implementato programmi di screening di massa durante l'epidemia di COVID-19, che hanno spinto la crescita del mercato della diagnostica in vitro. Nel 2020, Abbott Laboratories ha incrementato la produzione di kit di test per COVID-19, incluso un nuovo strumento che potrebbe consentire lo screening di massa per COVID-19.

Il mercato della diagnostica in vitro è segmentato in base all'applicazione in malattie infettive, diabete, oncologia, cardiologia, malattie autoimmuni, nefrologia e altri. Nel 2022, il segmento delle malattie infettive ha detenuto la quota maggiore del mercato. Si prevede che lo stesso segmento registrerà il CAGR più elevato nel mercato durante il periodo 2022-2030.

In base alla tecnologia, il mercato della diagnostica in vitro è segmentato in immunoanalisi/immunochimica, chimica clinica, diagnostica molecolare, microbiologia, automonitoraggio della glicemia, coagulazione ed emostasi, ematologia, analisi delle urine e altri. Nel 2022, il segmento immunoanalisi/immunochimica ha detenuto la quota maggiore del mercato. Tuttavia, si prevede che il segmento della diagnostica molecolare registrerà il CAGR più rapido nel periodo 2022-2030 grazie al lancio di nuovi prodotti e alla continua evoluzione tecnologica. Inoltre, il COVID-19 ha avuto un impatto positivo sulla diagnostica immunologica e molecolare.

Il mercato della diagnostica in vitro, in base all'utente finale, è suddiviso in ospedali, laboratori, assistenza domiciliare e altri. Nel 2022, il segmento ospedaliero ha detenuto la quota di mercato maggiore. Inoltre, la continua espansione dell'infrastruttura sanitaria porterebbe a miglioramenti nelle attuali strutture ospedaliere, il che probabilmente innescherà la domanda di test IVD eseguiti in queste strutture. Il crescente numero di ricoveri ospedalieri, unito all'impulso nella prevalenza di malattie croniche, dovrebbe alimentare la crescita del mercato della diagnostica in vitro per il segmento ospedaliero nel periodo 2022-2030. I paesi in via di sviluppo stanno assistendo a un'enorme domanda di strutture ospedaliere avanzate per far fronte al crescente bacino di pazienti e alle crescenti preoccupazioni per la salute pubblica. Pertanto, si prevede che un numero crescente di ospedali stimolerà l'adozione della diagnostica in vitro grazie ai suoi vantaggi superiori. Inoltre, i vantaggi forniti dagli ospedali, come un'adeguata assistenza incentrata sul paziente e la disponibilità di strutture di rimborso, alimentano la crescita del mercato di questo segmento.

Analisi regionale:

In base alla geografia, il mercato della diagnostica in vitro è suddiviso in cinque regioni chiave: Nord America, Europa, Asia Pacifico, Sud e Centro America e Medio Oriente e Africa. Il mercato in Nord America è stato analizzato con un'attenzione particolare a tre paesi principali: Stati Uniti, Canada e Messico. Gli Stati Uniti hanno detenuto la quota maggiore del mercato nordamericano della diagnostica in vitro nel 2022. Si stima che detengano la quota maggiore del mercato della diagnostica in vitro in Nord America durante il periodo di previsione. La crescita del mercato in questo paese è attribuita alla crescente prevalenza di malattie croniche e infettive, all'attenzione per una diagnosi efficiente delle malattie e a una maggiore necessità di sistemi sanitari avanzati. Malattie croniche come cancro e malattie cardiovascolari sono le principali cause di disabilità e morte negli Stati Uniti. Secondo il National Center for Chronic Disease Prevention and Health Promotion, 6 persone su 10 nel paese hanno almeno 1 malattia cronica. Nel 2021, circa 18,2 milioni di adulti di età pari o superiore a 20 anni soffrivano di coronaropatia (CAD) negli Stati Uniti, secondo il rapporto dei Centers for Disease Control and Prevention (CDC). La CAD è la principale causa di morte tra le persone nel paese.

L'American Hospital Association stima inoltre che circa 133 milioni di persone soffrano di almeno 1 malattia cronica e si prevede che il numero raggiungerà i 170 milioni entro il 2030. L'elevata incidenza di malattie croniche determina un'enorme domanda di procedure diagnostiche, che a sua volta spinge il mercato della diagnostica in vitro negli Stati Uniti. La crescente enfasi sulla cura preventiva e un migliore accesso alle strutture sanitarie stimolerebbero ulteriormente la crescita del mercato nei prossimi anni.

Opportunità di mercato per la diagnostica in vitro:

L'IVD viene utilizzato in ambito clinico, di laboratorio e ambulatoriale con lo scopo specifico di aiutare a rilevare le malattie e, di conseguenza, aiutare nella selezione dei protocolli di trattamento appropriati. L'integrazione delle tecnologie IVD con le soluzioni di salute digitale sta guadagnando terreno a livello globale. L'analisi dei dati, l'intelligenza artificiale e il monitoraggio remoto aumentano il valore dei test diagnostici, portando a una migliore gestione e risultati dei pazienti. Le tecnologie IVD integrate con le soluzioni di salute digitale possono essere incorporate nei sistemi di supporto alle decisioni cliniche. Come riconosciuto dall'OMS, le soluzioni di salute digitale potrebbero aiutare a rilevare le malattie. I robot sanitari con intelligenza artificiale e soluzioni emergenti simili possono presentare opportunità per l'assistenza ai pazienti e affrontare sfide come elevati costi e requisiti di tempo. Nella diagnostica basata sui test genomici, l'apprendimento profondo può identificare le cellule tumorali, determinarne il tipo e prevedere quali mutazioni potrebbero verificarsi in un tumore dalle immagini di un campione specifico. L'apprendimento automatico e l'intelligenza artificiale nella diagnostica in vitro stanno rivoluzionando lo sviluppo dei dispositivi medici. Questi moderni sistemi diagnostici facilitano la diagnosi basata sull'analisi delle immagini digitali, migliorando il processo decisionale sanitario. La diagnostica intelligente è una soluzione IVD estremamente scalabile che utilizza l'intelligenza artificiale per prestazioni migliori rispetto alla diagnostica di laboratorio a una frazione del prezzo. Inoltre, questo tipo di diagnostica può derivare caratteristiche emergenti attraverso l'individuazione e l'analisi di firme chimiche e biologiche uniche. Pertanto, l'integrazione di IVD con tecnologie di salute digitale offrirà probabilmente opportunità redditizie al mercato della diagnostica in vitro nei prossimi anni.

Diagnostica in vitro

Approfondimenti regionali sul mercato della diagnostica in vitro

Le tendenze regionali e i fattori che influenzano il mercato della diagnostica in vitro durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti del mercato della diagnostica in vitro e la geografia in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato della diagnostica in vitro

Ambito del rapporto di mercato sulla diagnostica in vitro

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2022 | 72,39 miliardi di dollari USA |

| Dimensioni del mercato entro il 2030 | 112,1 miliardi di dollari USA |

| CAGR globale (2022-2030) | 5,6% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2030 |

| Segmenti coperti | Per prodotto e servizio

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

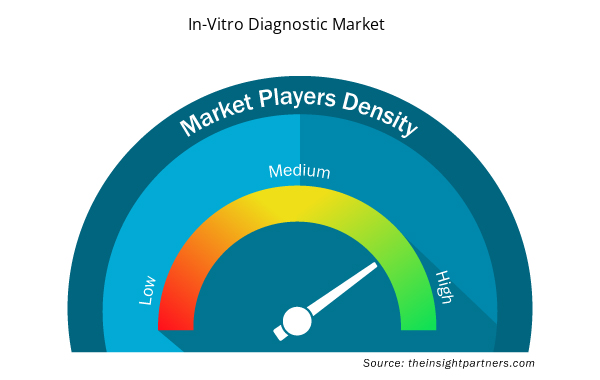

Densità degli attori del mercato della diagnostica in vitro: comprendere il suo impatto sulle dinamiche aziendali

Il mercato della diagnostica in vitro sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato della diagnostica in vitro sono:

- Laboratori Abbott

- F. Hoffmann-La Roche Ltd

- Società Danaher

- Siemens AG

- Società Sysmex

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato della diagnostica in vitro

Scenario competitivo e aziende chiave:

Alcuni dei principali produttori di diagnostica in vitro che operano nel mercato globale della diagnostica in vitro sono Abbott Laboratories, F. Hoffmann-La Roche Ltd, Danaher Corp, Siemens AG, Sysmex Corp, Thermo Fisher Scientific Inc, Becton Dickinson and Co, bioMerieux SA, Bio-Rad Laboratories Inc, Qiagen NV. Queste aziende si concentrano su nuove tecnologie, progressi nei prodotti esistenti ed espansioni geografiche per soddisfare la crescente domanda dei consumatori in tutto il mondo e ampliare la propria gamma di prodotti in portafogli specializzati. Ad esempio, nell'ottobre 2020, Abbott ha firmato un accordo di licenza non esclusivo con royalty con Quanterix Corporation. In base all'accordo, Abbott ha ottenuto l'accesso al portafoglio di brevetti di tecnologia basati su microsfere di Quanterix per applicazioni di diagnostica in vitro (IVD). Inoltre, Quanterix ha ricevuto una quota di licenza iniziale, traguardi normativi e di lancio, quote per traguardi subordinati ai risultati associati agli sviluppi futuri di Abbott e royalties sulla vendita di prodotti concessi in licenza.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

In vitro diagnostics (IVD) are tests done on samples such as blood or tissues that have been taken from the human body. In-vitro diagnostics are specialized to detect diseases or other conditions that can be used to monitor a person's overall health to help cure, treat, or prevent diseases. Additionally, in-vitro diagnostics may also be utilized for precision medicine to identify patients who are likely to benefit from specific treatments or therapies. Therefore, these in-vitro diagnostics can include next-generation sequencing tests that scan a person's DNA to detect genomic variations.

The CAGR value of the in-vitro diagnostics market during the forecasted period of 2022-2030 is 5.6%.

Key factors that are driving the growth of this market are increasing prevalence of chronic diseases, technological advancements, and the growing geriatric population are expected to boost the market growth for the in-vitro diagnostics over the years.

The reagent & kits segment held the largest share of the market in the global in-vitro diagnostics market and held the largest market share of 79.00% in 2022.

Abbott and F.Hoffman-La-Roche are the top two companies that hold huge market shares in the in-vitro diagnostics market.

The infectious diseases segment dominated the global in-vitro diagnostics market and held the largest market share of 39.8% in 2022.

Global in-vitro diagnostics market is segmented by region into North America, Europe, Asia Pacific, the Middle East & Africa and South & Central America. Europe held the largest market share of the in-vitro diagnostics market in 2022. With several European market players focusing on research and development activities in the field of imaging technology, the regional market for in-vitro diagnostics market is likely to propel in Europe region during the forecast period.

The in-vitro diagnostics market majorly consists of the players such Abbott Laboratories, F. Hoffmann-La Roche Ltd, Danaher Corp, Siemens AG, Sysmex Corp, Thermo Fisher Scientific Inc, Becton Dickinson and Co, bioMerieux SA, Bio-Rad Laboratories Inc, and Qiagen NV.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - In-Vitro Diagnostics Market

- Abbott Laboratories

- F. Hoffmann-La Roche Ltd

- Danaher Corp

- Siemens AG

- Sysmex Corp

- Thermo Fisher Scientific Inc

- Becton Dickinson and Co

- bioMerieux SA

- Bio-Rad Laboratories Inc

- Qiagen NV

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot