Crescita, dimensioni, quota, tendenze, analisi dei principali attori del mercato dei veicoli industriali e previsioni fino al 2030

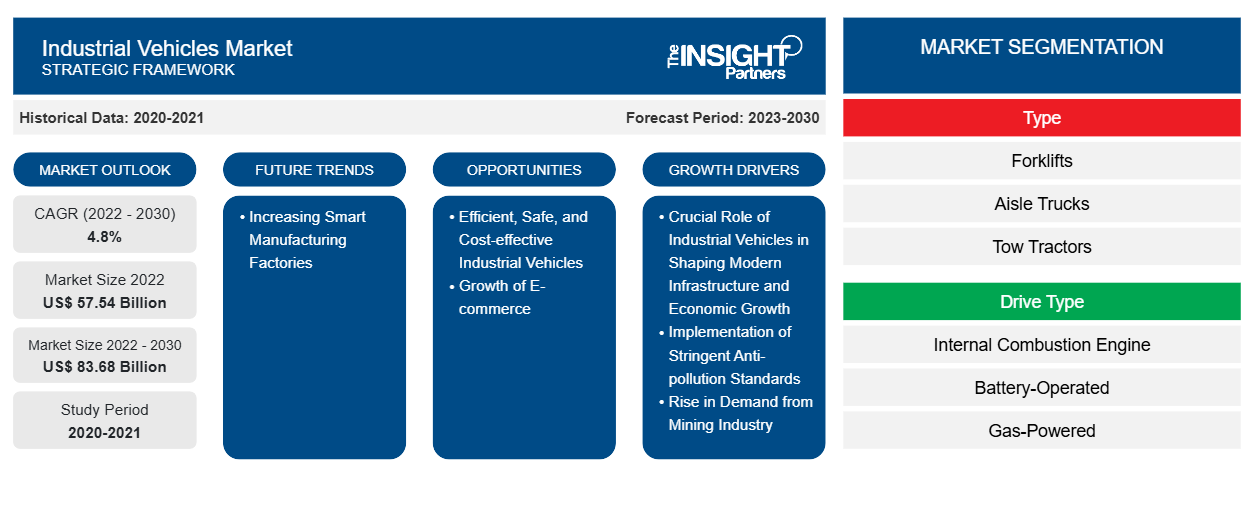

Dati storici : 2020-2021 | Anno base : 2022 | Periodo di previsione : 2023-2030Dimensioni e previsioni del mercato dei veicoli industriali (2020-2030), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per tipo (carrelli elevatori, carrelli elevatori a corridoio, trattori da traino, carrelli elevatori per container e altri), tipo di trazione (motore a combustione interna, a batteria e a gas), livello di autonomia (non/semi-autonomo e autonomo) e applicazione (produzione, magazzinaggio e altri) e geografia.

- Stato : Edito

- Codice del report : TIPRE00014078

- Categoria : Automotive e trasporti

- Numero di pagine : 213

- Formati di report disponibili :

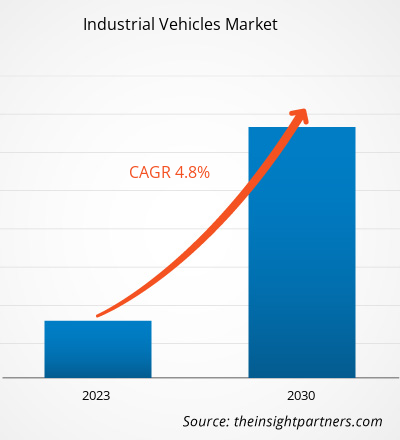

[Rapporto di ricerca] Il mercato dei veicoli industriali è stato valutato a 57.543,40 milioni di dollari nel 2022 e si prevede che raggiungerà gli 83.677,60 milioni di dollari entro il 2030; si prevede che registrerà un CAGR del 4,8% dal 2022 al 2030.

Prospettiva dell'analista:

Il rapporto include le previsioni del mercato globale dei veicoli industriali per cinque regioni principali: Nord America, Europa, Asia Pacifico (APAC), Medio Oriente e Africa (MEA) e Sud America (SAM). Il settore dell'e-commerce globale sta crescendo a un ritmo costante, il che ha incoraggiato le aziende ad automatizzare i propri magazzini con l'ausilio di diversi veicoli per la movimentazione dei materiali. Il settore dell'e-commerce è il principale fattore che contribuisce alla crescente domanda di carrelli elevatori e altre attrezzature per la movimentazione dei materiali. Secondo la Conferenza delle Nazioni Unite sul commercio e lo sviluppo (UNCTAD), nel 2022 le vendite al dettaglio del settore dell'e-commerce globale hanno raggiunto i 5,9 trilioni di dollari USA, con un aumento del 9,26% rispetto al 2021. La spesa media per l'e-commerce per individuo è stata di circa 737,51 dollari USA nel 2022. La Cina ha il più grande mercato dell'e-commerce in tutto il mondo. Nel 2022, le vendite di e-commerce in Cina ammontavano a 1,3 trilioni di dollari USA e si prevede che raggiungeranno i 2 trilioni di dollari USA entro il 2025. Pertanto, l'espansione del settore dell'e-commerce ha creato enormi opportunità per la crescita del mercato dei veicoli industriali nell'area Asia-Pacifico.

Secondo la World Industrial Vehicle Statistics Association (WITS), nel 2021 sono state registrate oltre 2,34 milioni di vendite di veicoli e attrezzature per la movimentazione dei materiali. Il settore della movimentazione dei materiali ha registrato un aumento del 43,0% degli ordini nel 2021 rispetto all'anno precedente, il 2020. Tra i 2,34 milioni di unità di movimentazione dei materiali, circa il 68,8% o 1,61 milioni di unità sono state registrate come carrelli elevatori elettrici. La domanda di carrelli elevatori elettrici sta aumentando a un ritmo rapido con un'impennata della popolarità dei consumatori. Con un'impennata del numero di ordini, è aumentata la domanda di veicoli industriali come carrelli elevatori, carrelli elevatori a corsia e transpallet. Pertanto, la crescente domanda di attrezzature e veicoli per la movimentazione dei materiali in tutto il mondo nel settore manifatturiero guida la crescita del mercato globale dei veicoli industriali.

I fattori chiave che rafforzano le dimensioni del mercato dei veicoli industriali del Nord America includono l'espansione dei settori della logistica e dei trasporti e dell'e-commerce. Lo shopping online negli Stati Uniti è aumentato negli ultimi anni. Le vendite totali dell'e-commerce negli Stati Uniti hanno raggiunto 1,03 trilioni di dollari nel 2022, un aumento rispetto ai 518,5 miliardi di dollari del 2018. Molti giganti della logistica sul mercato, come UPS, FedEx, USPS, XPO Logistics e Amazon, hanno riconosciuto la crescente domanda di veicoli industriali nei loro magazzini. Queste aziende hanno effettuato investimenti significativi nell'istituzione di magazzini e nell'automazione delle loro operazioni logistiche. Ad esempio, nel novembre 2023, United Parcel Service ha aperto il più grande magazzino a Louisville, Kentucky, con un'area di circa 20 acri. Questo magazzino è realizzato per lo stoccaggio e la movimentazione dei pacchi, con un investimento significativo di 79 milioni di dollari per l'istituzione di oltre 3.000 robot automatizzati e veicoli industriali. Questi robot e veicoli industriali gestiranno diverse attività di magazzino, come il sollevamento e il trasporto di merci da un luogo all'altro, riducendo la necessità di lavoro manuale.

Panoramica del mercato:

Il mercato dei veicoli industriali comprende una vasta gamma di veicoli specializzati progettati per l'uso in varie applicazioni industriali. Questi veicoli sono progettati per svolgere compiti specifici in contesti industriali, contribuendo all'efficienza, alla produttività e alla sicurezza delle operazioni in diversi settori. Il mercato comprende un'ampia gamma di veicoli industriali progettati specificamente per soddisfare le esigenze specifiche di stabilimenti di produzione, magazzini, cantieri edili, operazioni logistiche e altri ambienti industriali. I veicoli industriali sono inoltre progettati con un'attenzione particolare all'affrontare particolari sfide industriali. Ciò include veicoli ottimizzati per compiti quali movimentazione di materiali, sollevamento di carichi pesanti, trasporto di merci, scavi e altre funzioni specializzate essenziali per i processi industriali.

Il mercato dei veicoli industriali sta assistendo a progressi in termini di tecnologia e innovazione, con i produttori che migliorano costantemente le capacità e le caratteristiche di veicoli come i carrelli elevatori. Questa adattabilità alle mutevoli esigenze del settore e ai progressi tecnologici può rafforzare il mercato attraendo aziende che cercano soluzioni più efficienti e avanzate per la mobilità industriale. I governi di vari paesi stanno investendo nell'automazione delle attività manifatturiere in Europa. Ad esempio, a luglio 2021, il governo del Regno Unito ha annunciato un investimento di 59,3 milioni di dollari USA (53 milioni di sterline) per guidare lo sviluppo di tecnologie di produzione digitale. Di questi, 28,10 milioni di dollari USA (25 milioni di sterline) saranno investiti nella creazione di cinque nuovi centri di ricerca sponsorizzati dal settore per supportare lo sviluppo di soluzioni digitali all'avanguardia al fine di trasformare le attività manifatturiere. L'importo rimanente sarà investito in un hub di innovazione della supply chain digitale e fornito a 37 progetti individuali per digitalizzare e trasformare le supply chain manifatturiere. Pertanto, si prevede che il crescente sostegno governativo per promuovere l'automazione alimenterà la crescita del mercato dei veicoli industriali durante il periodo di previsione.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei veicoli industriali: approfondimenti strategici

-

Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Fattore trainante del mercato:

L'implementazione di rigorosi standard anti-inquinamento guida il mercato dei veicoli industriali

Rigorosi standard anti-inquinamento, come quelli europei (Stage V) e nordamericani (Tier 4 Final), vengono implementati per i veicoli industriali in tutto il mondo. Questi standard, introdotti il 1° gennaio 2019, impongono ulteriori restrizioni alle emissioni di ossido di azoto (NOx) e particolato inquinante da veicoli non stradali, compresi quelli utilizzati in agricoltura, cantieri edili e ambienti industriali. La forza trainante dietro queste normative è l'urgente necessità di affrontare i problemi di salute pubblica, migliorare la qualità dell'aria e mitigare l'impatto delle emissioni dei veicoli sui cambiamenti climatici. Una delle risposte più importanti a queste sfide ambientali è l'elettrificazione accelerata dei veicoli industriali. Questo passaggio verso l'elettrificazione è guidato dall'imperativo di soddisfare gli obiettivi di emissione stabiliti da questi rigorosi standard. Le alternative elettriche e ibride sono sempre più preferite laddove vengono utilizzati vari veicoli da cantiere nel settore edile, tra cui escavatori, gru mobili , escavatori e bulldozer, nonché veicoli agricoli come trattori e mietitrebbie.

I veicoli industriali elettrici e ibridi aiutano i produttori e gli operatori a rispettare rigorosi standard sulle emissioni. Questi veicoli producono livelli significativamente inferiori di NOx e particolato inquinante, in linea con le normative stabilite da Stage V in Europa e Tier 4 Final in Nord America. La riduzione delle emissioni nocive dei veicoli industriali contribuisce al miglioramento della qualità dell'aria, con un impatto positivo sulla salute pubblica. Con la continua crescita dell'urbanizzazione, l'impiego di veicoli industriali più puliti e sostenibili diventa fondamentale per mitigare l'impatto delle emissioni dei veicoli sulle aree densamente popolate. Inoltre, la crescente consapevolezza delle problematiche ambientali e la crescente enfasi sulla sostenibilità guidano la domanda di veicoli industriali più puliti ed efficienti. Le aziende che danno priorità a pratiche ecocompatibili e rispettano gli standard sulle emissioni hanno maggiori probabilità di attrarre una base di clienti più ampia e garantire la redditività del mercato a lungo termine. La transizione verso alternative elettriche e ibride non solo garantisce la conformità alle normative, ma si allinea anche con gli obiettivi più ampi di miglioramento della qualità dell'aria, lotta al cambiamento climatico e soddisfazione delle preferenze dei consumatori per pratiche sostenibili. Pertanto, l'implementazione di rigorosi standard anti-inquinamento associati ai veicoli industriali guida il mercato.

Analisi segmentale:

In base al tipo di veicolo, l'analisi del mercato dei veicoli industriali è stata condotta considerando i seguenti segmenti: carrelli elevatori, carrelli elevatori a corsia, trattori di traino, carrelli elevatori per container e altri (carrelli elevatori a pellet, carrelli retrattili, commissionatori e carrelli elevatori). Tra questi, il segmento dei carrelli elevatori domina la quota di mercato dei veicoli industriali a causa della rapida crescita del settore della logistica e dei trasporti. Secondo la Global Logistics Association, nel 2021, il settore della logistica globale è stato valutato a 8,6 trilioni di dollari USA e si prevede che raggiungerà i 13,5 miliardi di dollari USA entro il 2027. Nel 2021, circa il 45% del settore della logistica globale era concentrato nell'Asia Pacifica. Inoltre, la quota del settore della logistica in Nord America era di circa il 24% nel 2020 in tutto il mondo, seguita dall'Europa. L'Asia Pacifica è la regione in più rapida crescita per il mercato dei veicoli industriali, a causa dell'aumento delle vendite del settore dell'e-commerce. Nel 2022, nell'area Asia-Pacifico, la spesa del settore logistico ha raggiunto circa 4,9 trilioni di $ USA e si prevede che registrerà un CAGR del 5,9% dal 2022 al 2027. La Cina detiene la quota maggiore nell'area Asia-Pacifico, rappresentando il 54,1% della spesa del settore logistico. Ciò è dovuto principalmente alla crescita economica nei settori manifatturiero e automobilistico. I veicoli industriali sono ampiamente utilizzati nel settore logistico per la movimentazione dei materiali da un luogo all'altro a causa del crescente settore dell'e-commerce con politiche governative favorevoli e iniziative commerciali regionali. Carrelli elevatori, trattori di traino, carrelli elevatori per container, transpallet, carrelli retrattili, commissionatori e carrelli elevatori sono utilizzati anche nel settore della logistica dell'e-commerce in tutto il mondo.

Analisi regionale:

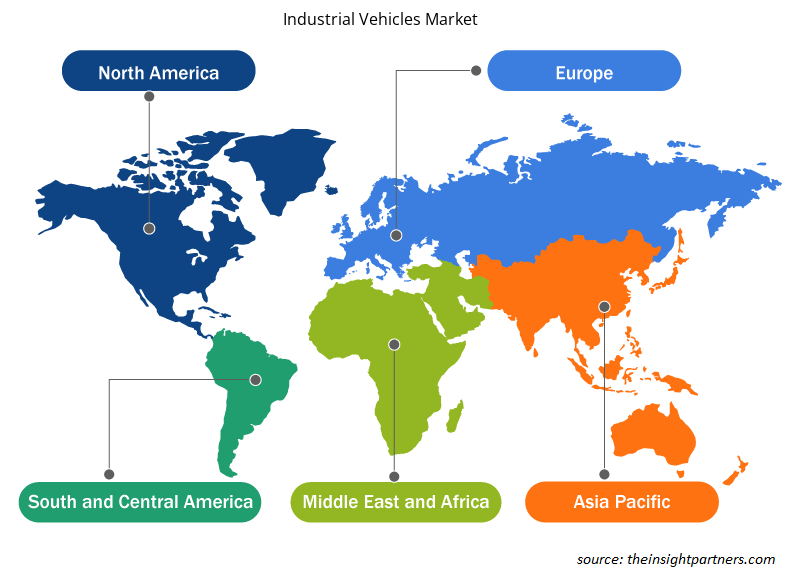

L'ambito del rapporto sul mercato dei veicoli industriali si concentra su Nord America (Stati Uniti, Canada e Messico), Europa (Spagna, Regno Unito, Germania, Francia, Italia e resto d'Europa), Asia Pacifico (Corea del Sud, Cina, India, Giappone, Australia e resto dell'Asia Pacifico), Medio Oriente e Africa (Sudafrica, Arabia Saudita, Emirati Arabi Uniti e resto del Medio Oriente e dell'Africa) e Sud e Centro America (Brasile, Argentina e resto del Sud e Centro America).

In termini di fatturato, l'Asia Pacifica ha dominato la quota di mercato dei veicoli industriali. L'Europa è il secondo maggiore contributore al mercato globale dei veicoli industriali, seguita dal Nord America. Il mercato dei veicoli industriali del Nord America è guidato dall'aumento delle attività di edilizia e costruzione e dall'aumento delle vendite di veicoli commerciali . Secondo il rapporto dell'American Automotive Policy Council (AAPC), Fiat Chrysler Automobiles NV, Ford Motors e General Motors stanno investendo molto nella produzione di veicoli commerciali nel mercato statunitense. La produzione automobilistica negli Stati Uniti è l'ottava economia più grande a livello mondiale e ha aggiunto circa 2,64 trilioni di $ USA in valore nel 2021. La produzione di veicoli a motore e delle loro parti rappresenta il 6% della produzione totale. Il settore automobilistico contribuisce all'economia statunitense con oltre 1,0 trilioni di $ USA all'anno, rappresentando il 4,9% del PIL.

I crescenti investimenti in edilizia e costruzioni, compresi gli investimenti governativi per lo sviluppo delle infrastrutture, stanno guidando la domanda di veicoli industriali in Nord America. Ad esempio, nell'agosto 2021, il Ministero dei trasporti e delle infrastrutture degli Stati Uniti ha investito circa 837,0 milioni di dollari per il progetto di ampliamento autostradale tra il Canada occidentale in Alberta e la Columbia Britannica. Questo progetto include la costruzione di ponti e l'ampliamento di autostrade da due a quattro corsie. I veicoli da costruzione aiutano le squadre a svolgere diverse attività di costruzione in modo rapido ed efficiente. Questi veicoli vengono utilizzati per scavare trincee per trasportare materiali da costruzione come pietre o aggregati utilizzando diversi veicoli da costruzione. Vari veicoli industriali sono progettati per compiti specifici per svolgere più funzioni nei cantieri. Tali progetti di sviluppo infrastrutturale richiedono vari veicoli industriali, tra cui carrelli elevatori, gru, rulli compressori e autocarri con cassone ribaltabile. Pertanto, l'industria automobilistica si sta espandendo con un aumento dei progetti di costruzione in diversi paesi del Nord America, che guida il mercato dei veicoli industriali.

Approfondimenti regionali sul mercato dei veicoli industriali

Le tendenze regionali e i fattori che influenzano il mercato dei veicoli industriali durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato dei veicoli industriali in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato dei veicoli industriali

Ambito del rapporto di mercato sui veicoli industriali

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2022 | 57,54 miliardi di dollari USA |

| Dimensioni del mercato entro il 2030 | 83,68 miliardi di dollari USA |

| CAGR globale (2022-2030) | 4,8% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2030 |

| Segmenti coperti |

Per tipo

|

| Regioni e Paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato dei veicoli industriali: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei veicoli industriali sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato dei veicoli industriali sono:

- Gruppo KION AG

- Società per azioni Toyota

- MITSUBISHI INDUSTRIA PESANTE LTD

- Komatsu limitata

- Konecrane

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato dei veicoli industriali

Analisi dei giocatori chiave:

KION Group AG; Toyota Industries Corporation; MITSUBISHI HEAVY INDUSTRIES, LTD.; Komatsu Limited, Konecranes; Anhui Heli Co., Ltd.; Hyster-Yale Materials Handling, Inc.; Jungheinrich AG; Crown Equipment Corporation; e Clark Material Handling Company sono tra i principali attori trattati inil rapporto di mercato dei veicoli industriali. Il rapporto include prospettive di crescita alla luce delle attuali tendenze del mercato dei veicoli industriali e dei fattori trainanti che influenzano il mercato.

Sviluppi recenti:

Le strategie inorganiche e organiche come fusioni e acquisizioni sono ampiamente adottate dalle aziende nel mercato dei veicoli industriali. L'iniziativa di mercato è una strategia adottata dalle aziende per espandere la propria presenza in tutto il mondo e soddisfare la crescente domanda dei clienti. Gli attori del mercato presenti sul mercato si concentrano principalmente sui miglioramenti di prodotti e servizi integrando funzionalità e tecnologie avanzate nelle loro offerte. Di seguito sono elencati alcuni recenti sviluppi da parte dei principali attori del mercato dei veicoli industriali:

Anno |

Notizia |

Paese |

|

Settembre-2023 |

Jungheinrich e Mitsubishi Logisnext Americas hanno lanciato in collaborazione Rocrich AGV Solutions. Attraverso questa soluzione, l'azienda mira a fornire soluzioni di automazione per magazzini e stabilimenti di produzione nel mercato nordamericano. |

America del Nord |

|

Luglio-2023 |

Vedanta Aluminium, il più grande produttore di alluminio dell'India, ha aumentato la sua flotta di carrelli elevatori elettrici agli ioni di litio, diventando la flotta più grande del paese. Vedanta Aluminium dimostra il suo impegno per la sostenibilità con 44 unità operative in Odisha e Chhattisgarh. |

Asia Pacifico |

Naveen è un professionista esperto in ricerche di mercato e consulenza con oltre 9 anni di esperienza in progetti personalizzati, sindacati e di consulenza. Attualmente Vicepresidente Associato, ha gestito con successo gli stakeholder lungo l'intera catena del valore del progetto e ha redatto oltre 100 report di ricerca e oltre 30 incarichi di consulenza. Il suo lavoro spazia tra progetti industriali e governativi, contribuendo in modo significativo al successo dei clienti e al processo decisionale basato sui dati.

Naveen ha conseguito una laurea in Ingegneria Elettronica e delle Comunicazioni presso la VTU, Karnataka, e un MBA in Marketing e Operations presso la Manipal University. È membro attivo dell'IEEE da 9 anni, partecipando a conferenze, simposi tecnici e svolgendo attività di volontariato sia a livello di sezione che regionale. Prima del suo attuale ruolo, ha lavorato come Consulente Strategico Associato presso IndustryARC e come Consulente Server Industriali presso Hewlett Packard (HP Global).

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Sblocca sconti esclusivi sui report

Richiedi ora

Ottieni un campione gratuito per - Mercato dei veicoli industriali

Ottieni un campione gratuito per - Mercato dei veicoli industriali