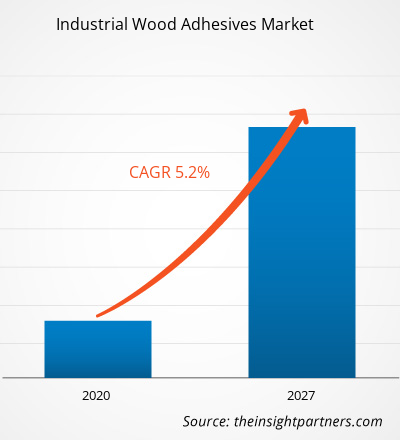

Il mercato degli adesivi industriali per legno è stato valutato a 5.133,8 milioni di dollari nel 2019 e si prevede che raggiungerà i 7.656,2 milioni di dollari entro il 2027; si prevede che cresca ad un CAGR del 5,2% dal 2020 al 2027

L'adesivo per legno viene utilizzato per produrre materiali da costruzione come compensato e altri prodotti laminati impiallacciati, pannelli orientati, pannelli truciolari, travi e legnami laminati, pannelli di fibra, prodotti giuntati ai bordi e alle estremità, porte architettoniche, finestre e telai, mobili, rivestimenti per pavimenti, soffitti, e rivestimenti. Il settore edile in rapida espansione sta aumentando l’applicazione del legno, creando così spazio per gli adesivi industriali per legno.

Nel 2019, l’Asia Pacifico ha contribuito alla quota maggiore del mercato globale degli adesivi industriali per legno . La crescente domanda di prodotti a base di legno e il crescente consumo di mobili in legno nei paesi dell’Asia-Pacifico stanno contribuendo alla crescita del mercato. L’Asia Pacifico detiene una quota sostanziale del mercato degli adesivi per legno in termini di valore e volume. Inoltre, la regione comprende il maggior numero di produttori di adesivi per legno. Alcune delle aziende leader nella produzione di adesivi per legno sono Henkel AG & Co, Pidilite Industries Ltd, Jubilant Industries Ltd e Sika AG. Pidilite Industries Ltd è incentrata sul consumatore e si concentra sempre sulla qualità e sull'innovazione. Sika AG si impegna a mantenere i più alti standard di qualità con i suoi prodotti e servizi. Tutte queste aziende offrono una gamma di adesivi per legno pronti all'uso, adatti a molti scopi di falegnameria. Forniscono prodotti molto popolari ed efficaci nel settore della lavorazione del legno.

La pandemia dell’epidemia di COVID-19 ha influenzato negativamente vari settori in tutto il mondo a causa di blocchi, divieti di viaggio e chiusure di attività commerciali. L’industria manifatturiera è una delle principali industrie che stanno subendo gravi interruzioni come interruzioni della catena di fornitura, cancellazioni di eventi tecnologici e chiusure di uffici. Il blocco di vari stabilimenti e fabbriche in regioni leader come Nord America e Sud America, Europa e Asia Pacifico sta limitando le catene di approvvigionamento e incidendo negativamente sulle attività produttive, sui programmi di consegna e sulle vendite di vari beni. Inoltre, i divieti di viaggio imposti dai paesi del Nord America hanno ostacolato le collaborazioni commerciali e le opportunità di partnership. Tutti questi fattori influenzano negativamente l’industria edile e manifatturiera, frenando la crescita del mercato degli adesivi industriali per legno.

Personalizza la ricerca in base alle tue esigenze

Possiamo ottimizzare e personalizzare l'analisi e l'ambito che non sono soddisfatti dalle nostre offerte standard. Questa flessibilità ti aiuterà a ottenere le informazioni esatte necessarie per la pianificazione aziendale e il processo decisionale.

Mercato degli adesivi industriali per legno: approfondimenti strategici

CAGR (2019-2027)5,2%- Dimensione del mercato 2019:

5,13 miliardi di dollari - Dimensione del mercato nel 2027:

7,66 miliardi di dollari

Dinamiche di mercato

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

Giocatori chiave

- Azienda HBFuller

- Henkel AG & Company KGAA

- Ashland

- Gruppo Arkema

- Sika AG

- Pidilite Industries Ltd

- Jubilant Industries Ltd

- Dow, Inc.

- 3M

Panoramica regionale

- Nord America

- Europa

- Asia-Pacifico

- America meridionale e centrale

- Medio Oriente e Africa

Segmentazione del mercato

Tipo di resina

Tipo di resina- Naturale e Sintetico

Tecnologia

Tecnologia- A base di solvente

- A base d'acqua

- Senza solventi

- Altri

- Il PDF di esempio mostra la struttura del contenuto e la natura delle informazioni con analisi qualitative e quantitative.

Approfondimenti di mercato

Crescono le attività edilizie e infrastrutturali

Il settore delle costruzioni in tutto il mondo sta assistendo ad un aumento del numero di nuove costruzioni di edifici residenziali e commerciali. Si registra una crescita sostanziale delle attività di costruzione in tutto il Nord America. Secondo l’Associated General Contractors of America, Inc., la spesa edilizia del settore pubblico e privato negli Stati Uniti è stata registrata nel 2018 per 1.329 trilioni di dollari. Il rapido sviluppo delle città metropolitane sta aumentando la domanda di progetti di edilizia commerciale. Negozi, uffici, hotel, resort, scuole, palestre, biblioteche, musei, ospedali e cliniche sono considerati edifici commerciali. La costruzione e la progettazione di un edificio commerciale influiscono direttamente sull'atmosfera di quel luogo e sulla produttività dei lavoratori. Si ritiene che luoghi di lavoro attraenti e piacevoli contribuiscano ad aumentare la produttività dei dipendenti. Pertanto, gli spazi ufficio utilizzano fortemente materiali in legno per conferire un aspetto estetico. Inoltre, l’espansione del settore turistico in tutto il mondo sta contribuendo alle attività di costruzione commerciale, soprattutto nell’Asia-Pacifico. I viaggiatori nazionali e internazionali spendono la maggior parte dell’importo in servizi di ristorazione e alloggio. Pertanto, la costruzione di hotel e resort sta registrando un’enorme crescita in tutto il mondo. Per attirare l'attenzione dei clienti e offrire bellezza estetica, gli hotel sono costruiti con pavimenti, finestre, porte e mobili in legno. Inoltre, i turisti sono molto attratti dagli hotel e dai resort costruiti interamente in legno. Oltre alla bellezza estetica, il legno ha diverse qualità come il rispetto dell’ambiente e la sicurezza per la salute umana. Il legno ha una bassa conduttività termica; quindi anche in un clima freddo, all'interno di un edificio in legno farà sempre caldo. Pertanto, la crescente attività di costruzione e il crescente utilizzo di prodotti in legno negli edifici stanno stimolando la crescita del mercato globale degli adesivi industriali per legno.

Approfondimenti sul tipo di resina

In termini di tipo di resina, il mercato globale degli adesivi industriali per legno è biforcato in naturale e sintetico.Gli adesivi sintetici per legno industriali sono costituiti da prepolimeri o polimeri sintetizzati da materie prime di derivazione petrolchimica. Questi adesivi devono essere applicati in forma liquida per disperdersi sulla superficie bagnata del legno. Tuttavia i prepolimeri possono essere applicati direttamente se sono disponibili in forma liquida oppure possono essere applicati come soluzioni acquose. I polimeri sintetici, quando applicati come adesivi, vengono fusi, disciolti o emulsionati in un solvente prima della tecnologia. Gli adesivi industriali per legno a base polimerica, dopo l'applicazione, vengono fissati mediante solidificazione del polimero fuso con raffreddamento o rimozione del solvente mediante evaporazione o adsorbimento. Gli adesivi naturali vengono sostituiti da resine sintetiche termoindurenti per i pannelli di legno industriali come resine urea formaldeide (UF), resine fenolo-formaldeide (PF) e resine melamina-formaldeide (MF) con migliore resistenza e resistenza all'acqua. Utilizzando tali adesivi è possibile realizzare pannelli durevoli e di alta qualità. Le resine termoplastiche sono gli altri gruppi di polimeri sintetici utilizzati come adesivi. Il principale adesivo industriale per legno in questa categoria è il polivinilacetato che viene utilizzato per incollare pannelli di legno per applicazioni esterne. Viene utilizzato per produrre compensato di legno tenero, waferboard orientato e strandboard. Un'altra resina sintetica del legno industriale è la resina della suola. Quando la resina resolica viene utilizzata come adesivo per legno, è generalmente presente in una soluzione acquosa che viene polimerizzata facilmente con pressione e calore. Anche se gli adesivi sintetici industriali per legno consentono un utilizzo economico ed efficiente delle diverse e in continua evoluzione delle risorse legnose, lo sviluppo delle resine sintetiche è limitato dalla non rinnovabilità e dalla tossicità dei prodotti a base di petrolio.

Approfondimenti tecnologici

In base alla tecnologia, il mercato globale degli adesivi industriali per legno è segmentato in a base solvente, a base acqua, senza solventi e altri. Il segmento a base solvente ha guidato il mercato con la quota maggiore nel 2019. Gli adesivi a base solvente sono prodotti miscelando il materiale adesivo con un solvente adatto per la creazione di una soluzione polimerica adesiva. I legni industriali hanno un'elevata resistenza che ne facilita l'incollaggio. Un adesivo a base solvente è particolarmente adatto per essere utilizzato per il legno grazie alle sue forti qualità adesive. Gli adesivi industriali per legno, prodotti mediante l'impiego di questa tecnologia, contengono un adesivo all'interno di una sostanza spalmabile o più malleabile, che ne facilita l'applicazione. L'adesivo a base solvente copre punti dove le colle rigide non riuscirebbero a coprire ed essere efficaci. La soluzione polimerica utilizzata in questa tecnologia per la realizzazione di adesivi è in grado di asciugarsi rapidamente poiché il solvente evapora durante l'aggiunta di adesivi a base solvente. Dopo l'evaporazione del solvente l'adesivo diventa più forte e raggiunge la sua massima efficacia. Tuttavia, i solventi sono generalmente di origine petrolchimica e quindi presentano un'elevata volatilità dei prezzi a causa delle fluttuazioni regolari dei prezzi del petrolio greggio.

Alcuni attori chiave che operano nel mercato globale degli adesivi industriali per legno sono HBFuller Company; Henkel AG & Company; KGAA; Ashland; Gruppo Arkema; Sika AG; Pidilite Industrie Ltd; Giubilante Industrie Ltd; Dow, Inc.; 3M; e Akzo Nobel NV I principali attori del mercato adottano strategie come fusioni e acquisizioni e lanci di prodotti per aumentare la loro presenza geografica e la base di consumatori a livello globale.

Segnala Spotlight

- Tendenze industriali progressiste nel mercato globale Adesivi industriali per legno per aiutare i giocatori a sviluppare strategie efficaci a lungo termine

- Strategie di crescita aziendale adottate dai mercati sviluppati e in via di sviluppo

- Analisi quantitativa del mercato dal 2017 al 2028

- Stima della domanda di adesivi industriali per legno in vari settori

- Analisi PEST per illustrare l'efficacia degli acquirenti e dei fornitori che operano nel settore nel prevedere la crescita del mercato

- Sviluppi recenti per comprendere lo scenario del mercato competitivo e la domanda di adesivi industriali per legno

- Tendenze e prospettive del mercato insieme a fattori che guidano e frenano la crescita del mercato degli adesivi industriali per legno

- Processo decisionale attraverso la comprensione delle strategie che sostengono l’interesse commerciale per quanto riguarda la crescita del mercato globale degli adesivi industriali per legno

- Dimensioni del mercato degli adesivi industriali per legno in vari nodi del mercato

- Panoramica dettagliata e segmentazione del mercato globale degli adesivi industriali per legno, nonché delle sue dinamiche nel settore

- Dimensioni del mercato degli adesivi industriali per legno in varie regioni con promettenti opportunità di crescita

Ambito del rapporto sul mercato degli adesivi industriali per legno

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato nel 2019 | 5,13 miliardi di dollari |

| Dimensioni del mercato entro il 2027 | 7,66 miliardi di dollari |

| CAGR globale (2019-2027) | 5,2% |

| Dati storici | 2017-2018 |

| Periodo di previsione | 2020-2027 |

| Segmenti coperti | Per tipo di resina

|

| Regioni e paesi coperti | Nord America

|

| Leader di mercato e profili aziendali chiave |

|

- Il PDF di esempio mostra la struttura del contenuto e la natura delle informazioni con analisi qualitative e quantitative.

Mercato degli adesivi industriali per legno, per tipo di resina

- Naturale

- Sintetico

Mercato degli adesivi industriali per legno, per tecnologia

- A base di solvente

- A base d'acqua

- Senza solventi

- Altri

Profili aziendali

- Azienda HBFuller

- Henkel AG & Company KGAA

- Ashland

- Gruppo Arkema

- Sika AG

- Pidilite Industries Ltd

- Jubilant Industries Ltd

- Dow, Inc.

- 3M

- Akzo Nobel NV

- Historical Analysis (2 Years), Base Year, Forecast (7 Years) with CAGR

- PEST and SWOT Analysis

- Market Size Value / Volume - Global, Regional, Country

- Industry and Competitive Landscape

- Excel Dataset

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Frequently Asked Questions

The synthetic segment captured the largest share in the global Industrial Wood Adhesives market in 2019 and it is estimated to maintain its dominance during the forecast period. Synthetic industrial wood adhesives consist of prepolymers or polymers that are synthetized from the petrochemically derived raw materials. These adhesives must be applied in the liquid form in order to get disperse over the wet surface of the wood. However, the prepolymers can be applied directly if they are available in the liquid form or they can be applied as water solutions. The synthetic polymers when applied as adhesives, are melted, dissolved or emulsified in a solvent prior to the Technology.

The major players operating in the global Industrial Wood Adhesives market are H.B.Fuller Company, Henkel AG & Company, KGAA, Ashland, Arkema Group, Sika AG, Pidilite Industries Ltd, Jubilant Industries Ltd, Dow, Inc., 3M, and Akzo Nobel N.V are among many others.

In 2019, Asia Pacific contributed to the largest share in the global Industrial Wood Adhesives market. The demand for wood-based products from Asia-Pacific countries is contributing to the growth of the wood adhesives market. Increasing consumption of wooden furniture is also one of the key factors impelling the growth of wood adhesive market in Asia- Pacific region. Asia Pacific region has a substantial market share of wood Adhesives market in terms of value and volume. The largest producers of wood adhesives are located in Asia-Pacific. Some of the leading companies in the production of wood adhesives are Henkel AG & Co, Pidilite Industries Ltd, Jubilant Industries Ltd, Sika AG. And many more. Pidilite Industries Ltd is consumer centric and always focuses on quality and innovation. Sika AG is dedicated to maintain highest quality standards with its product and services. All these manufacturers offers a range of ready to use wood adhesives, which are suitable for most wood joinery purposes. They provide products that are very popular and effective in the woodworking industry.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of companies - Global Industrial Wood Adhesives Market

- H.B.Fuller Company

- Henkel AG & Company KGAA

- Ashland

- Arkema Group

- Sika AG

- Pidilite Industries Ltd

- Jubilant Industries Ltd

- Dow, Inc.

- 3M

- Akzo Nobel N.V

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Get Free Sample For

Get Free Sample For